Riski ei ole asiakas. Riski on prosessi.

On olemassa sellainen rahanpesun torjunnan noudattamisen malli, joka näyttää paperilla oikealta mutta epäonnistuu käytännössä täysin. Siihen kuuluu kirjalliset toimintaperiaatteet, nimetty compliance-vastaava, asiakastarkastusmenettelyt sekä epäilyttävistä tapahtumista ilmoittamisen prosessi. Se täyttää noudattamisen muodolliset vaatimukset, mutta heikentää järjestelmällisesti sen sisältöä. Ja mekanismi, jonka kautta se epäonnistuu, on yksi yleisimmistä ja vähiten tunnustetuista ongelmista kiinteistöalan rahanpesun torjunnassa: hiljainen, toistuva, kaupallisesti järkevä päätös soveltaa sääntöjä eri tavalla riippuen kaupan koosta.

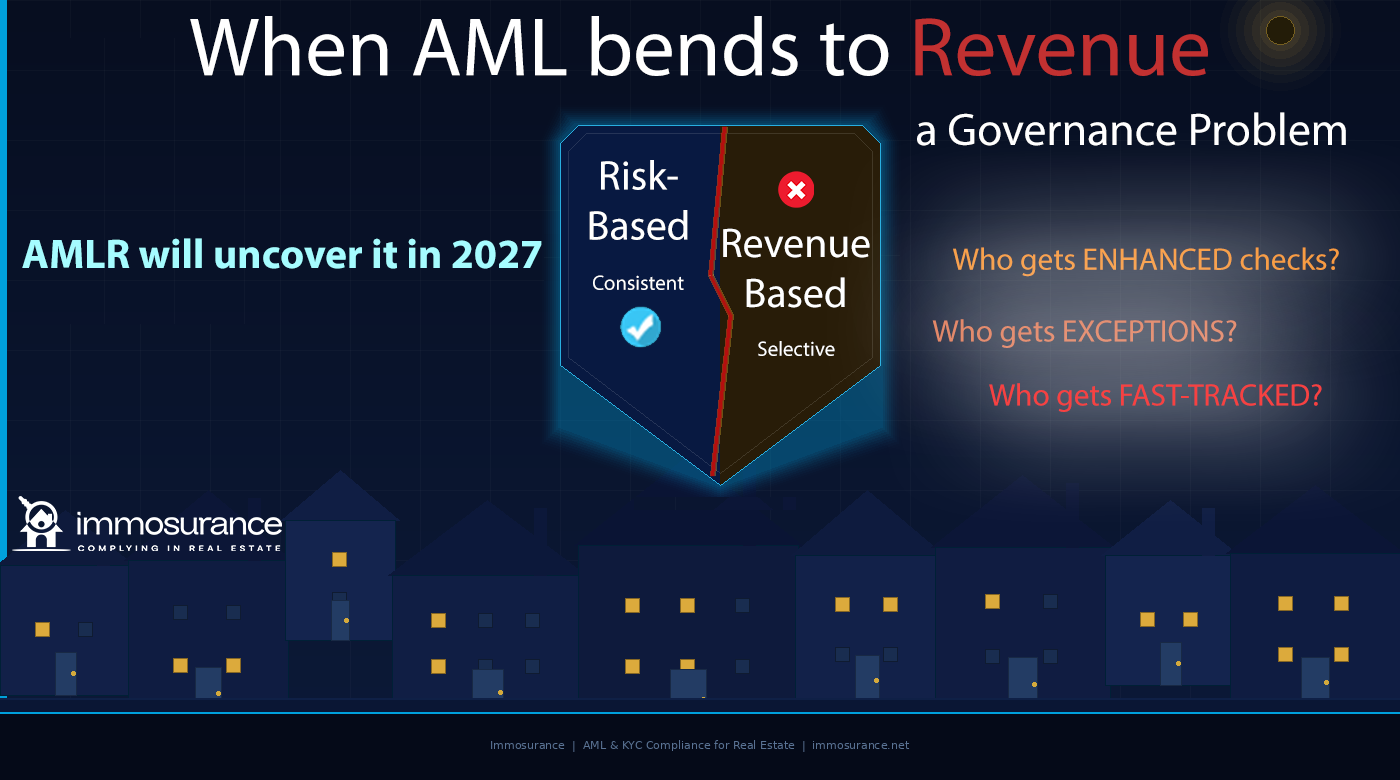

Tämän artikkelin pohjana oleva alkuperäinen artikkeli esittää tarkan ja epämiellyttävän havainnon: kun tulopaineet ovat kovat, rahanpesun torjunta muuttuu joustavaksi. Päätös siitä, mitkä asiakkaat joutuvat tehostetun tarkastuksen kohteeksi, mitkä saavat poikkeuksia ja mitkä pääsevät pikakäsittelyyn, ei perustu riskiin – se perustuu voittoon. Ja se ei ole riskipohjainen lähestymistapa. Se on tulopohjainen lähestymistapa, joka on puettu sääntöjen noudattamisen kieleen. Sääntelyviranomaiset, valvojat ja yhä useammin AMLA – uusi EU:n rahanpesun torjuntaviranomainen – tietävät tarkalleen, miltä se näyttää, ja he testaavat sitä nimenomaan.

Asetuksen (EU) 2024/1624, EU:n rahanpesun torjunta-asetuksen, joka tulee voimaan heinäkuussa 2027 kaikissa 27 jäsenvaltiossa, mukaan standardi ei ole pelkästään se, että AML-velvoitteet ovat olemassa. Se on se, että niitä sovelletaan johdonmukaisesti. Johdonmukaisuusvaatimus ei ole sivuseikka – se on riskilähtöisen lähestymistavan toiminnallinen ydin. Valikoivasti tiukka compliance-ohjelma ei ole riskilähtöinen ohjelma. Se on hallinnon epäonnistuminen. Ja heinäkuusta 2027 lähtien tämä epäonnistuminen on suoraan havaittavissa, suoraan osoitettavissa ja suoraan täytäntöönpanokelpoinen.

Tässä artikkelissa tarkastellaan, miten kaupalliset paineet heikentävät rahanpesun torjunnan noudattamista kiinteistöalalla, miksi AMLR-asetus tekee epäjohdonmukaisuudesta erityisen vaarallista, mitkä ovat todelliset diagnostiset kysymykset yrityksille, jotka haluavat tietää, onko niiden rahanpesun torjunta aidosti riskipohjaista vai salaa tulopohjaista, ja miten Immosurance — Euroopan ainoa kiinteistöalalle suunniteltu rahanpesun torjunnan noudattamisen alusta — tarjoaa rakenteellisen ratkaisun ongelmaan, jota pelkät ohjeasiakirjat eivät pysty ratkaisemaan.

Kaupallisen paineen kaksi puolta kiinteistöalan rahanpesun torjunnassa

Kaupalliset paineet heikentävät rahanpesun torjunnan sääntöjen noudattamista kiinteistöalalla kahden erillisen mekanismin kautta, ja molemmat ovat yleisempiä ja merkittävämpiä kuin useimmat yritykset myöntävät.

"Politiikka kieltää", vaikka todellinen syy on kaupallinen epämukavuus

Ensimmäinen mekanismi on sääntöjen noudattamista koskevan kielenkäytön käyttö kaupallisen päätöksen perustelemiseksi. Asiakas, jonka kauppa aiheuttaa todellisen rahanpesuriskin, hylätään tai hänet asetetaan tehostetun valvonnan kohteeksi — mutta ilmoitettu syy on ”politiikkamme vaatii meitä...” sen sijaan, että ”tämä kauppa aiheuttaa erityisiä riskitekijöitä, joita emme voi hallita”. Politiikasta tulee retorinen suojakilpi päätökselle, joka pohjimmiltaan on kaupallisesti motivoitu.

Tämä saattaa vaikuttaa vähäiseltä semanttiselta kysymykseltä. Se ei ole. Ero on merkityksellinen useista syistä.

Ensinnäkin se tarkoittaa, että compliance-päätöstä ei ole dokumentoitu rahanpesulain edellyttämällä riskiperustelulla. Rahanpesulaki edellyttää dokumentoituja, näyttöön perustuvia riskinarviointeja. "Käytäntö kieltää" ei ole riskinarviointi. Se on viittaus käytäntöön. Jos epäilyttävistä liiketoimista ilmoittaminen (SAR) on pakollista – koska hylätty liiketoimi antoi perustellun syyn epäilyyn – dokumentoidun riskin perustelun puuttuminen tarkoittaa, että SAR-velvollisuutta ei ole täytetty.

Toiseksi se tarkoittaa, että päätöksentekoprosessi ei ole läpinäkyvä tai tarkastettavissa AMLR:n vaatimalla tavalla. Sääntelyviranomainen, joka tarkastaa sääntöjen noudattamista koskevan asiakirjan, haluaa nähdä: mikä riski tunnistettiin, mitkä todisteet tukivat tunnistamista, mitä tutkimuksia tehtiin ja mihin johtopäätökseen päädyttiin. Asiakirja, jossa lukee vain ”hylätty politiikan mukaisesti”, ei osoita muuta kuin sen, että politiikka on olemassa.

Kolmanneksi – ja mikä on merkityksellisintä kiinteistöalan kaupalliselle dynamiikalle – se tarkoittaa, että ”käytäntö kieltää” voidaan soveltaa valikoivasti. Sama käytäntö, joka oikeuttaa tuntemattoman ostajan vaatimattoman transaktion hylkäämisen, voidaan hieman eri painotuksella tulkita sallivan samanlaisen transaktion arvokkaalta asiakkaalta. Käytäntö ei ole muuttunut. Kaupalliset intressit ovat muuttuneet. Ja sääntöjen noudattamisen tulos on muuttunut niiden mukana.

”Käytäntö sallii sen”, kun todellinen ongelma on tulopaine

Toinen ja vakavampi mekanismi on päinvastainen: käytäntöjen joustavuuden käyttäminen lupana jatkaa kauppaa, joka pitäisi hylätä tai eskaloida, koska kaupan kaupallinen arvo luo painetta löytää tie eteenpäin.

Jokainen rahanpesun torjunnan viitekehys sisältää harkinnanvaraisia alueita. Riskilähtöinen lähestymistapa edellyttää ammattilaisilta riskien arviointia ja oikeasuhteisten valvontatoimenpiteiden soveltamista – mikä tarkoittaa, että jotkut päätökset vaativat harkintaa mekaanisen sääntöjen soveltamisen sijaan. Tämä harkintavalta on viitekehyksen ominaisuus, ei puute: se mahdollistaa oikeasuhteiset vastaukset aidosti vaihteleviin riskiprofiileihin.

Mutta harkintavalta on myös haavoittuvuus, kun tulopaineet ovat läsnä. Agentti, joka päättää, että monimutkaisen yritysrakenteen omaavan asiakkaan suuri transaktio ”voidaan hyväksyä”, koska ”käytäntö sallii harkinnan”, on tehnyt sääntöjen noudattamista koskevan päätöksen – mutta ratkaiseva tekijä ei ollut riskinarviointi. Se oli provisio. Käytännön sanamuoto tarjoaa suojan sille, mikä on pohjimmiltaan tulospainotteinen lopputulos.

Tätä lähdeartikkeli tarkoittaa lauseella ”kun todellinen ongelma on tulopaine, rahanpesun torjunta muuttuu joustavaksi riippuen voitosta”. Joustavuus on todellista. Sääntelykehys sisältää sen aidosti. Mutta joustavuuden soveltaminen on turmeltunutta, kun sen liikkeellepaneva voima on voitto eikä riski.

Kiinteistöalalla, jossa transaktioiden arvot ovat korkeat, palkkiot ovat merkittäviä ja asiakassuhteet ovat henkilökohtaisia ja pitkäaikaisia, tämä väärinkäytös on rakenteellisesti ennustettavissa. Se ei vaadi epärehellisyyttä tai tietoista vilpillisyyttä. Se vaatii vain normaalia inhimillistä taipumusta löytää lupa sille, mitä on jo kaupallisesti motivoitunut tekemään.

Kolme kysymystä, jotka paljastavat, onko AML-toimintasi riskipohjaista vai tulopohjaista

Lähdeartikkelissa esitetään kolme diagnostista kysymystä, joita valvojat käyttävät – ja joita jokaisen kiinteistöalan compliance-vastaavan tulisi kysyä omasta liiketoiminnastaan – selvittääkseen, toimiiko riskipohjainen lähestymistapa aidosti vai onko se hiljaa korvattu tulopohjaisella vastineella.

Kuka joutuu tehostetun tarkastuksen kohteeksi?

Todellisessa riskipohjaisessa ohjelmassa tehostettua asiakastarkastusta sovelletaan asiakkaisiin ja liiketoimiin, joissa on kohonneita riskimerkkejä: yhteydet poliittisesti vaikutusvaltaisiin henkilöihin, osallistuminen korkean riskin maihin, monimutkaiset omistusrakenteet, etäsuhteet, epätavalliset transaktiorakenteet. Riskiprofiili määrittää asiakastarkastuksen tason, ei kaupan kaupallinen arvo.

Tulopohjaisessa ohjelmassa tehostettua asiakastarkastusta sovelletaan yleensä pienempiin liiketoimiin ja kaupallisesti vähemmän merkittäviin asiakkaisiin – niihin, joiden osalta säännösten noudattamisesta aiheutuvat kaupalliset kustannukset ovat alhaiset – kun taas arvokkaat asiakkaat saavat kevyemmän kohtelun sillä perusteella, että ”tunnemme heidät hyvin”, ”he ovat pitkäaikaisia asiakkaita” tai ”kauppa on kiireellinen”.

Diagnoositesti on yksinkertainen: tarkastele viimeisen kahdentoista kuukauden EDD-tietueita. Keskittyvätkö ne pienempiin transaktioihin? Luokitellaanko arvokkaat asiakkaat johdonmukaisesti vakiotason riskiin? Vastaavatko riskiluokitukset pikemminkin liikevaihtoa kuin riskitekijöitä? Jos näin on, ohjelma on liikevaihtopohjainen.

Kuka saa poikkeuksia?

Jokaisessa rahanpesun torjuntaohjelmassa on poikkeuksia – tapauksia, joissa normaalia prosessia ei noudatettu, se lyhennettiin tai korvattiin vaihtoehtoisella dokumentaatiolla. Poikkeukset ovat periaatteessa oikeutettuja: aito kaupallinen tarve, odottamattomat olosuhteet tai asiakaskohtaiset seikat voivat oikeuttaa poikkeamisen vakiomenettelyistä, edellyttäen että ne dokumentoidaan ja hyväksytään.

Mutta poikkeukset, jotka keskittyvät tiettyihin asiakasprofiileihin, paljastavat kaavan. Jos poikkeuksia myönnetään suhteettoman paljon arvokkaille asiakkaille, asiakkaille, joihin päämiehillä on henkilökohtaisia suhteita, tai liiketoimiin, joissa kaupallinen paine kaupan saattamiseksi päätökseen on suurin, poikkeus ei ole riskipohjainen päätös. Se on kaupallisesti motivoitu poikkeaminen sääntöjen noudattamisvaatimuksesta, jota käytäntö näennäisesti edellyttää.

AMLR:n mukaan poikkeukset on dokumentoitava, perusteltava viittaamalla tiettyihin riskitekijöihin ja hyväksyttävä asianmukaisella hallintotasolla. Dokumentoimaton poikkeus – tai poikkeus, joka on dokumentoitu vain merkinnällä ”hyväksytty [kumppani]” ilman riskipohjaista perustelua – on sääntöjen noudattamisen laiminlyönti riippumatta siitä, mikä kaupallinen logiikka siihen johti.

Kuka pääsee pikakäsittelyyn?

Aikapaine on yksi luotettavimmista tekijöistä, joiden kautta kaupalliset näkökohdat heikentävät sääntöjen noudattamista. Nopeasti etenevä kauppa, jossa ostaja on motivoitunut, myyjä painostaa kaupan loppuun saattamista ja välittäjän palkkio riippuu kaupan toteutumisesta, luo paineita nopeuttaa sääntöjen noudattamisprosessia tavalla, joka vaarantaa sen laadun.

CDD-prosessin nopeuttaminen tarkoittaa, että jotain ohitetaan tai oletetaan sen sijaan, että se tarkistettaisiin. Se tarkoittaa, että tarkistus tapahtuu samanaikaisesti kaupan etenemisen kanssa sen sijaan, että se tapahtuisi ennen sitä, mikä rikkoo AMLR:n järjestysvaatimusta. Se tarkoittaa, että riskinarviointi laaditaan perustelemaan ennalta määrättyä päätöstä sen sijaan, että se ohjaisi päätöksentekoa.

Se, mitkä kaupat käsitellään nopeutetusti ja korreloiko tämä malli kaupan arvon kanssa, paljastaa, asettaako compliance-prosessi aidosti liiketoiminnan tahdin vai määrääkö liiketoiminta compliance-prosessin tahdin. AMLR:n mukaan vastaus on yksiselitteinen: asiakkaan tuntemisvelvollisuus on suoritettava loppuun ennen liikesuhteen solmimista. Kaupalliselle kiireellisyydelle ei ole poikkeusta.

Miksi AMLR tekee epäjohdonmukaisuudesta erityisen vaarallista

Aikaisemmissa EU:n rahanpesun torjunnan puitteissa luotiin oikeudellinen velvoite johdonmukaisuuteen, mutta niiden täytäntöönpanon tiukkuudessa oli merkittäviä eroja. AMLR muuttaa tämän tavalla, joka tekee tulopohjaisesta rahanpesun torjunnasta paljon vakavamman oikeudellisen riskin kuin se on aiemmin ollut.

Suora sovellettavuus poistaa kansalliset erot. Direktiivin puitteissa johdonmukaisuusvaatimusta tulkittiin ja valvottiin eri jäsenvaltioissa eri tavoin. Jotkut kansalliset valvontaviranomaiset hyväksyivät suhteellisen alhaisen vaatimustason dokumentoiduille todisteille riskiluokituksissa; toiset vaativat yksityiskohtaista perustelua. AMLR:ää sovelletaan samalla tavalla kaikissa jäsenvaltioissa, ja sen asettama johdonmukaisuusvaatimus on korkein, joka on koskaan ollut suoraan sovellettavissa koko EU:ssa.

AMLA tarkastaa mallitasolla esiintyvää epäjohdonmukaisuutta. AMLA:n valvontamandaatti – joka on nimenomaisesti mainittu asetuksessa (EU) 2024/1620 – sisältää sen arvioimisen, ovatko yksittäiset sääntöjen noudattamista koskevat päätökset paitsi oikeita, myös johdonmukaisesti sovellettuja koko liiketoiminnassa. Tämä on valvontamallien analysointia: tarkastellaan, sovelletaanko EDD-laukaisimia yhtä tiukasti arvokkaisiin asiakkaisiin kuin vähemmän arvokkaisiin, jakautuvatko poikkeukset satunnaisesti vai keskittyvätkö ne kaupallisesti merkittäviin suhteisiin ja vaihteleeko compliance-prosessien vauhti systemaattisesti transaktioiden arvon mukaan.

Yritys, jolla on hyvä compliance-dokumentointi pienemmistä kaupoistaan ja löyhä dokumentointi suuremmista kaupoistaan, on käytännössä tuottanut kirjallista näyttöä kaksitasoisesta compliance-järjestelmästä. Tämä näyttö ei auta sitä valvontatarkastuksessa. Se tulee olemaan ensisijainen todiste.

Hallinnon puutteet ovat henkilökohtaisia. Kuudennen rahanpesudirektiivin (AMLD) ja AMLR-sääntöjen puitteissa ylimmän johdon vastuu rahanpesun torjunnan noudattamisesta on nimenomaisesti vahvistettu. Jos compliance-ohjelma epäonnistuu ei tietämättömyyden vuoksi vaan kaupallisten paineiden järjestelmällisen huomioon ottamisen vuoksi – eli jos johto on käytännössä päättänyt, että suuria kauppoja kohdellaan eri tavalla – päätökset tehneet henkilöt ovat henkilökohtaisesti vastuussa. Kyse ei ole pelkästään yrityksen vastuusta. Se on henkilökohtainen vastuu, joka voi sisältää jopa rikosoikeudellisen vastuun vakavimmista laiminlyönneistä.

Vuokrausmarkkinat ovat vastikään tulleet alttiiksi tälle. AMLR:n velvollisten tahojen statuksen laajentaminen vuokrausvälittäjiin 10 000 euron kuukausirajalla tuo mukaan ammattilaisryhmän, joka ei ole aiemmin toiminut virallisessa rahanpesun torjunnan kehyksessä. Vuokrausmarkkinoiden kaupallisten paineiden dynamiikka – jossa kilpailu arvokkaista vuokranantajien toimeksiannoista on kovaa, henkilökohtaiset suhteet ohjaavat liiketoimintaa ja houkutus löytää sääntöjen noudattamisen kiertotapoja kaupallisesti tärkeiden asiakkaiden osalta on rakenteellisesti samanlainen kuin myyntimarkkinoilla – on juuri se dynamiikka, joka luo tulopohjaisen rahanpesuriskin. Kaupallisten paineiden jo turmeleman sääntöjen noudattamisohjelman käynnistäminen on pahempaa kuin ohjelman puuttuminen kokonaan: se luo dokumentoidun todisteen valikoivasta soveltamisesta.

Hallintotapaan liittyvä ongelma: miksi pelkkä politiikka ei riitä ratkaisuksi

Alkuperäisessä artikkelissa esitetään huomiota ansaitseva väite: jos rahanpesun torjuntaan liittyvät päätöksesi muuttuvat paineen alla, sinulla on hallintotapaan liittyvä ongelma. Ei politiikkaan liittyvä ongelma. Ei koulutukseen liittyvä ongelma. Hallintotapaan liittyvä ongelma.

Ero on tärkeä, koska se määrää ratkaisun. Politiikkaongelma ratkaistaan parantamalla politiikkaa. Koulutusongelma ratkaistaan parantamalla koulutusta. Hallinto-ongelma – ongelma päätöksenteon rakenteessa, vastuussa ja mekanismeissa, joiden kautta paine muuttuu tuloksiksi – ratkaistaan vain muuttamalla ongelman aiheuttavia rakenteellisia olosuhteita.

Kiinteistöalalla kaupallisen paineen aiheuttamalla hallintotapaan liittyvällä ongelmalla on kolme ulottuvuutta:

Päätöksenteko väärällä tasolla. Kun sääntöjen noudattamista koskevat päätökset tekee transaktiota hoitava välittäjä, päätöksentekijällä on sekä suurin kaupallinen intressi tulokseen että vähiten asiantuntemusta sääntöjen noudattamisesta. AMLR:n sääntöjen noudattamisesta vastaavan henkilön vaatimus on olemassa juuri tämän ongelman ratkaisemiseksi: merkittävät sääntöjen noudattamista koskevat päätökset on siirrettävä sääntöjen noudattamisesta vastaavalle henkilölle, jolla on nimetty vastuu päätöksestä ja joka on rakenteellisesti erillään kaupallisesta tuloksesta. Yrityksessä, jossa asiamiehet tekevät omat sääntöjen noudattamista koskevat päätöksensä – riippumatta siitä, kuinka hyvin heidät on koulutettu – ei ole AMLR:n edellyttämää hallintorakennetta.

Dokumentoidun riskiperustelun puuttuminen. Hallintotapaan liittyvät ongelmat tulevat esiin, kun päätöksiä ei voida perustella dokumentoidulla riskiperustelulla. Yritys, joka käsittelee transaktioita keräämällä asiakirjoja ja tekemällä epävirallisia arvioita, ei tuota näyttöä riskipohjaisesta päätöksenteosta, koska päätöksentekoprosessi on täysin sisäinen. Tällaista liiketoimintaa tarkastava sääntelyviranomainen ei voi päätellä, perustuivatko päätökset riskeihin vai tuloihin, koska kummastakaan ei ole dokumentaatiota. Dokumentointivelvollisuus ei ole pelkkä kirjanpitovaatimus – se on mekanismi, jonka avulla hallinnon vastuuvelvollisuus vahvistetaan ja testataan.

Poikkeusten myöntämiselle ei ole rakenteellista valvontaa. Yrityksissä, joissa poikkeukset vaativat vain epävirallisen ylimmän johdon hyväksynnän, poikkeusten myöntämisen rakenteellinen valvonta on yhtä vahva kuin ylimmän johdon halukkuus soveltaa sitä johdonmukaisesti kaupallisen paineen alla – toisin sanoen, ei kovin vahva. AMLR:n hallintovaatimukset luovat odotuksen virallisista, dokumentoiduista poikkeusprosesseista, joissa on määritellyt hyväksymisvaltuudet ja dokumentoidut perustelut. Poikkeus, joka on olemassa vain päämiehen ja edustajan välisessä sähköpostiketjussa, ei ole hallittu poikkeus. Se on harkinnanvarainen poikkeama, josta ei ole vastuuta.

Miltä aidosti riskipohjainen rahanpesun torjunta näyttää kiinteistöalalla

Vaihtoehto tulopohjaiselle rahanpesun torjunnalle ei ole pelkästään sääntöjenmukainen rahanpesun torjunta. Se on rakenteellisesti toteutettu riskipohjainen rahanpesun torjunta, jossa riskiluokitus tuotetaan dokumentoidulla prosessilla, due diligence -taso määritetään luokituksen perusteella, järjestys noudatetaan ennen kuin kauppa etenee, poikkeukset vaativat dokumentoitua riskipohjaista perustelua ja compliance-vastaava tekee olennaiset eskalointipäätökset ilman kaupallista puuttumista.

Aitoon riskipohjaiseen ohjelmaan kiinteistöalalla viittaavat käytännön merkit ovat seuraavat

EDD:tä sovelletaan suurempiin, arvokkaisiin transaktioihin useammin kuin pieniin – koska varakkaiden ostajien, kansainvälisten ostajien ja yritysostajien suuret, arvokkaat transaktiot sisältävät enemmän riskitekijöitä, eivät vähemmän. Compliance-ohjelmassa, jossa EDD korreloi käänteisesti transaktion arvon kanssa, suhde on väärä.

Poikkeukset edellyttävät dokumentoitua riskiperustetta – ei pelkästään hyväksyntää. Asiakirjasta käy ilmi, miksi normaalia prosessia muutettiin, mitä erityisiä riskitekijöitä arvioitiin ja miksi muutettua prosessia pidettiin olosuhteisiin nähden riittävänä.

Compliance-vastaava tarkastaa ja hyväksyy merkittävät poikkeukset – ei kaupallinen päämies, jolla on taloudellinen intressi transaktion etenemiseen.

Compliance-aikataulu määräytyy riskinarvioinnin perusteella – ei kaupan kaupallisen kiireellisyyden perusteella. Nopeutettu käsittely tapahtuu kiihdyttämällä compliance-prosessia parempien työkalujen avulla, ei tiivistämällä tai ohittamalla vaiheita.

Riskiluokitukset tarkistetaan ja kyseenalaistetaan – compliance-vastaavan toimesta otoksittain, jotta voidaan testata, heijastavatko luokitukset aitoa riskianalyysiä vai kaupallista rationalisointia.

Uudet asiakkaat käyvät läpi saman prosessin kuin vakiintuneet asiakkaat – se, että ammattilainen ”tuntee” asiakkaan, ei korvaa dokumentoitua todentamista. Henkilökohtainen tieto ei ole todennettavissa oleva näyttö. AMLR:n standardi edellyttää riippumatonta todentamista henkilökohtaisista suhteista riippumatta.

Kuinka Immosurance poistaa rakenteelliset olosuhteet, jotka mahdollistavat tulopohjaisen rahanpesun torjunnan

Kaupallisen paineen aiheuttamaa hallintotapaan liittyvää ongelmaa ei voida ratkaista pelkästään politiikalla, koska politiikka ei muuta rakenteellisia olosuhteita, jotka aiheuttavat kaupallista painetta. Se voidaan ratkaista vain infrastruktuurilla, joka tekee johdonmukaisesta sääntöjen noudattamisesta helpoimman tien – jossa järjestelmä valvoo vaadittujen vaiheiden noudattamista, jossa poikkeukset edellyttävät dokumentoitua perustelua, joka on näkyvissä compliance-vastaavalle, ja jossa riskiluokitus tuotetaan objektiivisella prosessilla kaupallisen harkinnan sijaan.

Juuri tähän Immosurance on suunniteltu.

Riskipohjaisen lähestymistavan rakenteellinen täytäntöönpano. Immosurance-palvelun käyttöönottoprosessi varmistaa AMLR:n järjestysvaatimuksen rakenteellisen noudattamisen: asiakkaan tuntemisvelvollisuus (CDD) on suoritettava ennen kuin asiakirjojen käsittelyä voidaan jatkaa. Ei ole olemassa pikavaihtoehtoa, jolla vaaditut vaiheet voitaisiin ohittaa. Riskiluokitus luodaan kiinteistöriskimoduulissa vahvistettujen tietojen perusteella – sitä ei syötä manuaalisesti transaktiota hoitava välittäjä. Arvoltaan korkea transaktio, jossa on monimutkainen yritysrakenne, saa saman riskinarviointimenetelmän kuin yksinkertainen kotimainen osto. Välittäjä ei voi luokitella asiakasta uudelleen vakioriskiksi, koska kauppa on kaupallisesti tärkeä.

Compliance-vastaavan valvonta on sisäänrakennettu järjestelmään. Alustan roolipohjainen arkkitehtuuri ohjaa olennaiset compliance-päätökset – EDD-eskalaatiot, poikkeushyväksynnät, SAR-harkintapäätökset – compliance-vastaavan rooliin, ei välittäjän rooliin. Compliance-vastaava näkee jokaisen eskalointipyynnön, jokaisen poikkeuspyynnön ja jokaisen SAR-harkintapäätöksen. AMLR:n hallintorakenteen edellyttämä kaupallinen erottelu on sisäänrakennettu järjestelmään, eikä se ole riippuvainen kaupallisen paineen alla olevien henkilöiden itsekurista.

Dokumentoidut, tarkastettavat päätöksentekoketjut. Jokainen compliance-päätös – riskiluokituksen perustelut, EDD-laukaisijan arviointi, poikkeuslupahakemus dokumentoineen perusteluineen, SAR-käsittelyn tulos – tallennetaan asiakastiedostoon aikaleimalla ja päätöksentekijän henkilöllisyydellä. Tätä tietuetta tarkastava sääntelyviranomainen tai AMLA-valvoja näkee paitsi tehdyn päätöksen myös sen täydellisen todistusaineiston. Päätösten kaava – mitkä asiakkaat saivat EDD:n, mitkä saivat poikkeuksia, mitkä käsiteltiin pikamenettelyllä – näkyy kokonaisuutena asiakirjahistorian kautta. Jos kaava on yhdenmukainen aidon riskipohjaisen soveltamisen kanssa, asiakirja osoittaa sen. Jos se on yhdenmukainen tulopohjaisen soveltamisen kanssa, asiakirja paljastaa sen.

Poikkeusten hallinta, joka luo vastuullisuutta. Jos normaalia prosessia on muutettava, Immosurancen poikkeusprosessi edellyttää dokumentoitua riskiperustetta, eskalointia compliance-vastaavalle ja kirjattua hyväksymispäätöstä. Dokumentoimaton poikkeus – epävirallinen ”hoidamme dokumentaation myöhemmin”, joka on tyypillistä kaupallisesta paineesta kärsivälle compliance-toiminnalle – ei voi tapahtua alustan arkkitehtuurissa, koska asiakirja-aineisto pysyy puutteellisena, kunnes vaadittu dokumentaatio on olemassa.

Johdonmukaisuuden tarkistus. Compliance-vastaavan hallintapaneeli tarjoaa kokonaiskuvan riskiluokituksista, EDD-sovelluksista ja poikkeuslupien myöntämisestä koko yrityksen asiakaskunnassa. Tämä työkalu mahdollistaa sen, että kolmeen diagnostiseen kysymykseen – kuka saa tehostetut tarkastukset, kuka saa poikkeuksia, kuka pääsee pikakäsittelyyn – voidaan vastata tietojen perusteella eikä vaikutelman perusteella. Jos malli on johdonmukainen, hallintapaneeli vahvistaa sen. Jos se ei ole, hallintapaneeli tuo epäjohdonmukaisuuden compliance-vastaavan tietoon – ennen kuin sääntelyviranomainen ehtii tehdä sen.

Johdonmukaisen rahanpesun torjunnan kaupalliset perusteet

Alkuperäinen artikkeli määrittelee ongelman oikein: tulopaineet luovat joustavaa rahanpesun torjuntaa, ja joustava rahanpesun torjunta on hallintotapaan liittyvä ongelma. On kuitenkin syytä lisätä ulottuvuus, jota compliance-näkökulma yksinään ei täysin kata: johdonmukainen rahanpesun torjunta on myös kaupallinen etu.

Kiinteistöalan ammattilaiset, jotka toimivat kansainvälisillä, institutionaalisilla ja korkean arvon markkinasegmenteillä – juuri niillä segmenteillä, joilla kaupallinen paine mukautua asiakkaiden toiveisiin on voimakkainta – ovat myös segmenteillä, joilla asiakkaat tarkastelevat yhä tarkemmin yhteistyökumppaniensa compliance-standardeja. Institutionaalinen sijoittaja, perheyritys tai useilla EU-markkinoilla omaisuutta hankkiva REIT: nämä ovat asiakkaita, joilla ei ole varaa olla tekemisissä ammattilaisen kanssa, jonka compliance-ohjelma on valikoiva. Välittäjä, joka voi osoittaa järjestelmällisen, dokumentoidun ja johdonmukaisesti sovelletun compliance-ohjelman – jota tukee institutionaalisella tasolla oleva teknologia – saa toimeksiantoja, joihin välittäjä, jolla on epävirallisia ja harkinnanvaraisia prosesseja, ei pääse käsiksi.

Johdonmukainen rahanpesun torjunta on myös maineen vakuutus. Ammattilainen, joka soveltaa EDD:tä tiukasti monimutkaisen yritysrakenteen suureen transaktioon, dokumentoi tutkimuksen perusteellisesti ja kieltäytyy jatkamasta, kun riskiä ei voida hallita, voi esittää täydellisen compliance-historian mahdollisissa myöhemmissä sääntely- tai oikeudellisissa tutkimuksissa. Ammattilaisella, joka on nopeuttanut samaa transaktiota sen kaupallisen houkuttelevuuden vuoksi, on päinvastainen tilanne: hänellä on historia, joka osoittaa compliance-epäonnistumisen juuri silloin, kun transaktio myöhemmin herättää huomiota.

Johtopäätös: Riski ei ole asiakas. Riski on prosessi.

Lähdeartikkeli päättyy lausuntoon, jonka tulisi olla jokaisen kiinteistöalan compliance-vastaavan toimintaperiaate Euroopassa: jos AML-päätöksesi muuttuvat paineen alla, sinulla on hallintotapaan liittyvä ongelma.

AMLR:n soveltamispäivä heinäkuussa 2027 tekee hallintotapaan liittyvästä ongelmasta oikeudellisesti merkittävän. AMLA:n valvontavaltuudet tekevät siitä havaittavan. Ja kuudennen rahanpesudirektiivin (AMLD) henkilökohtaista vastuuta koskevat säännökset tekevät siitä henkilökohtaisen.

Ratkaisu ei ole tiukempi politiikan sanamuoto. Politiikat ovat vain niin vahvoja kuin ne hallintorakenteet, jotka niitä valvovat. Ratkaisu on rakenteellinen: compliance-prosessit, jotka varmistavat johdonmukaisen riskilähtöisen käsittelyn kaupallisista paineista riippumatta; päätöksentekovaltuudet, jotka on erotettu kaupallisista eduista; dokumentointistandardit, jotka tallentavat paitsi päätökset myös niiden perustelut; sekä valvontamekanismit, jotka tekevät johdonmukaisuudesta mitattavaa ja näkyvää.

Immosurance tarjoaa tämän rakenteen. Se ei muuta kaupallisia paineita, joihin kiinteistöalan ammattilaiset joutuvat – ne ovat alalle ominaisia eivätkä katoa. Sen sijaan se poistaa harkintavallan, jonka kautta nämä paineet heikentävät compliance-toimintaa, ja korvaa sen järjestelmällä, jossa riskilähtöistä lähestymistapaa valvoo arkkitehtuuri eikä tahdonvoima.

Jokainen kiinteistöalan yritys Euroopassa joutuu noudattamaan AMLR-standardia heinäkuusta 2027 lähtien. Ne, joilla on hallintorakenne, joka tuottaa aidosti johdonmukaista sääntöjen noudattamista, ovat valmiina. Ne, jotka saapuvat paikalle tulopohjaisella AML:llä sääntöjen noudattamisen verhoon kätkettynä, joutuvat juuri sen tason tarkastelun kohteeksi, jota AMLA on suunniteltu soveltamaan. Valmistautuminen vaatii aikaa, resursseja ja omistautumista: nyt on aika aloittaa.

Vielä on mahdollista valita, mihin kategoriaan haluaa kuulua. Immosurance on keino onnistua siinä.