Het risico zit niet bij de klant. Het risico zit in het proces.

Er bestaat een vorm van AWW-naleving die er op papier correct uitziet, maar in de praktijk volledig faalt. Deze vorm omvat gedocumenteerd beleid, een aangewezen compliance officer, procedures voor klantverificatie en een proces voor het indienen van verdachte transactiemeldingen. Het voldoet aan de vorm van naleving, maar ondermijnt systematisch de inhoud ervan. En het mechanisme waardoor het faalt, is een van de meest wijdverbreide en minst erkende problemen in AWW in de vastgoedsector: de stille, terugkerende, commercieel rationele beslissing om de regels anders toe te passen, afhankelijk van de omvang van de transactie.

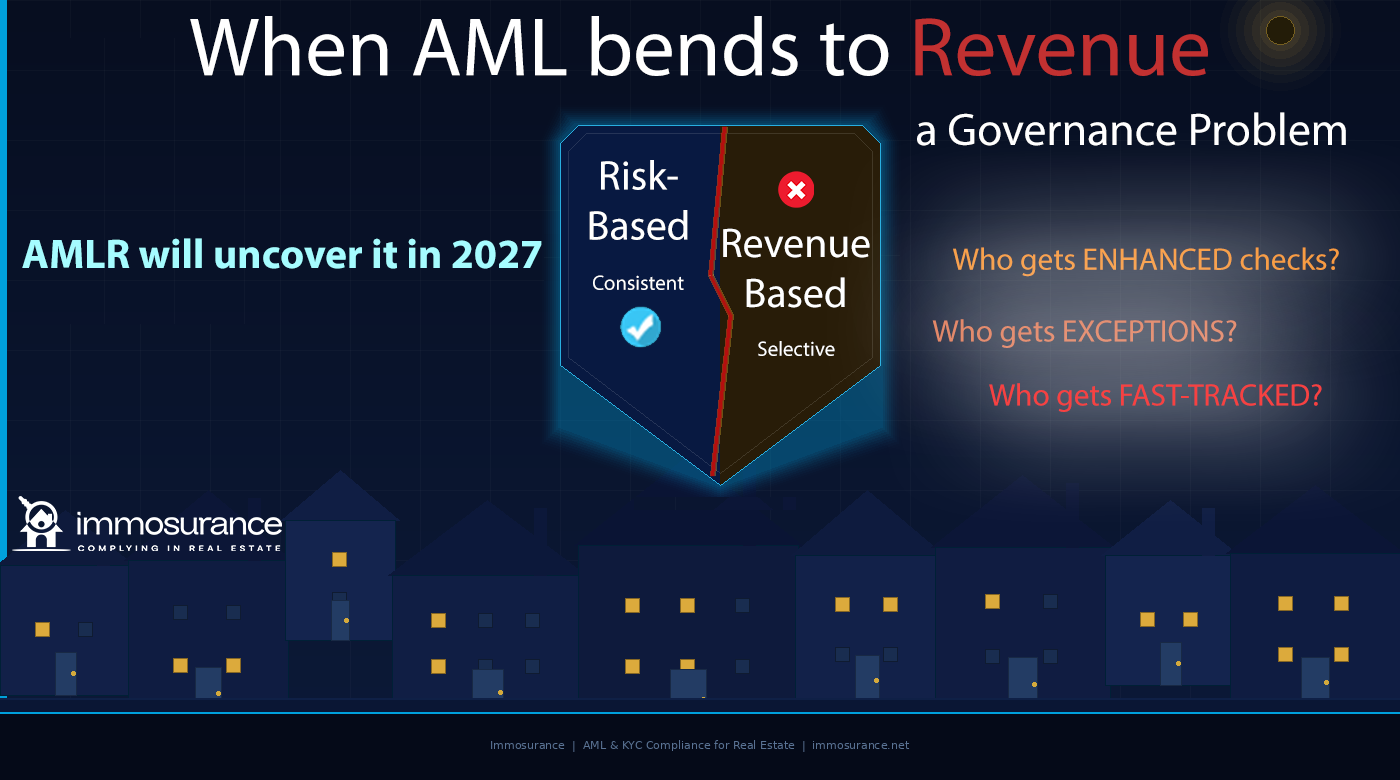

Het bronartikel waarop dit artikel is gebaseerd, maakt een nauwkeurige en ongemakkelijke opmerking: wanneer er druk op de omzet staat, wordt AWW flexibel. De beslissing over welke klanten uitgebreide controles krijgen, welke uitzonderingen krijgen en welke versneld worden behandeld, wordt niet genomen op basis van risico — maar op basis van winst. En dat is geen risicogebaseerde aanpak. Het is een op omzet gebaseerde aanpak, verpakt in compliance-taal. Regelgevers, toezichthouders en in toenemende mate AMLA – de nieuwe EU-autoriteit voor de bestrijding van witwassen – weten precies hoe dit eruitziet en testen hier specifiek op.

Volgens Verordening (EU) 2024/1624, de EU-verordening inzake de bestrijding van witwassen die vanaf juli 2027 in alle 27 lidstaten van toepassing is, is de norm niet alleen dat er AWW-verplichtingen bestaan. Het is dat ze consistent worden toegepast. De eis van consistentie is niet bijkomstig — het is de operationele kern van de risicogebaseerde aanpak. Een complianceprogramma dat selectief streng is, is geen risicogebaseerd programma. Het is een falen van het bestuur. En vanaf juli 2027 zal dat falen direct detecteerbaar, direct toerekenbaar en direct afdwingbaar zijn.

Dit artikel onderzoekt hoe commerciële druk de AWW-compliance in de vastgoedsector ondermijnt, waarom de AMLR inconsistentie bijzonder gevaarlijk maakt, wat de echte diagnostische vragen zijn voor elk bedrijf dat wil weten of zijn AWW-beleid daadwerkelijk risicogebaseerd is of heimelijk op omzet gericht, en hoe Immosurance — Europa's enige speciaal ontwikkelde AWW-complianceplatform voor vastgoed — het structurele antwoord biedt op een probleem dat beleidsdocumenten alleen niet kunnen oplossen.

De twee gezichten van commerciële druk in AWW in de vastgoedsector

Commerciële druk ondermijnt AWW-compliance in de vastgoedsector via twee verschillende mechanismen, en beide komen vaker voor en hebben grotere gevolgen dan de meeste bedrijven beseffen.

"Het beleid zegt nee" terwijl de echte reden commercieel ongemak is

Het eerste mechanisme is het gebruik van compliance-taal om een commerciële beslissing te rechtvaardigen. Een klant wiens transactie een reëel AWW-risico inhoudt, wordt afgewezen of onderworpen aan verscherpt toezicht — maar de opgegeven reden is "ons beleid vereist dat we..." in plaats van "deze transactie houdt specifieke risicofactoren in die we niet kunnen beheersen." Het beleid wordt een retorisch schild voor een beslissing die in wezen commercieel gemotiveerd is.

Dit lijkt misschien een klein semantisch probleem. Dat is het niet. Het onderscheid is om verschillende redenen van belang.

Ten eerste betekent het dat de compliancebeslissing niet wordt gedocumenteerd met de risicobeoordeling die de AWW-wetgeving vereist. De AMLR schrijft gedocumenteerde, op bewijs gebaseerde risicobeoordelingen voor. "Het beleid zegt nee" is geen risicobeoordeling. Het is een beroep op het beleid. Wanneer een SAR vereist is — omdat de afgewezen transactie redelijke gronden voor verdenking opleverde — betekent het ontbreken van gedocumenteerde risicobeoordeling dat niet aan de SAR-verplichting is voldaan.

Ten tweede betekent dit dat het besluitvormingsproces niet transparant of controleerbaar is op de manier die de AMLR vereist. Een toezichthouder die een nalevingsdossier onderzoekt, wil zien: welk risico werd geïdentificeerd, welk bewijs die identificatie ondersteunde, welk onderzoek werd uitgevoerd en tot welke conclusie werd gekomen. Een dossier waarin alleen staat "afgewezen op grond van het beleid" bewijst niets, behalve dat er een beleid bestond.

Ten derde – en het meest relevant voor de commerciële dynamiek van onroerend goed – betekent dit dat "het beleid zegt nee" selectief kan worden ingeroepen. Dezelfde beleidsbepaling die het afwijzen van een bescheiden transactie van een onbekende koper rechtvaardigt, kan, met een iets andere nadruk, worden geïnterpreteerd als een toestemming voor een soortgelijke transactie van een hoogwaardige klant. Het beleid is niet veranderd. Het commerciële belang is wel veranderd. En de uitkomst van de naleving is daarmee mee veranderd.

"Het beleid staat het toe" terwijl de echte kwestie de druk op de inkomsten is

Het tweede, en ernstigere, mechanisme is het tegenovergestelde: het gebruik van beleidsflexibiliteit als toestemming om door te gaan met een transactie die zou moeten worden afgewezen of geëscaleerd, omdat de commerciële waarde van de transactie druk uitoefent om een manier te vinden om deze door te laten gaan.

Elk AWW-kader bevat zones van discretionaire bevoegdheid. De risicogebaseerde aanpak vereist dat professionals risico's beoordelen en evenredige controles toepassen — wat betekent dat sommige beslissingen een oordeel vereisen in plaats van een mechanische toepassing van regels. Die discretionaire bevoegdheid is een kenmerk van het kader, geen tekortkoming: het maakt evenredige reacties op werkelijk uiteenlopende risicoprofielen mogelijk.

Maar discretionaire bevoegdheid is ook een kwetsbaarheid wanneer er druk op de inkomsten staat. De medewerker die besluit dat een transactie met een hoge waarde van een klant met een complexe bedrijfsstructuur "door kan gaan" omdat "het beleid ruimte biedt voor discretionaire bevoegdheid", heeft een compliancebeslissing genomen — maar de doorslaggevende factor was niet de risicobeoordeling. Het was de commissie. De bewoordingen van het beleid bieden dekking voor wat in wezen een door omzet gedreven uitkomst is.

Dit is wat het bronartikel bedoelt met "wanneer de echte kwestie omzetdruk is, wordt AWW flexibel afhankelijk van de winst." De flexibiliteit is reëel. Het beleidskader bevat deze daadwerkelijk. Maar de toepassing van die flexibiliteit is gecorrumpeerd wanneer de drijfveer winst is in plaats van risico.

In de vastgoedsector, waar transactiewaarden hoog zijn, commissies aanzienlijk zijn en klantrelaties persoonlijk en langdurig zijn, is deze corruptie structureel voorspelbaar. Hiervoor is geen oneerlijkheid of bewuste kwade trouw nodig. Het vereist alleen de normale menselijke neiging om toestemming te vinden voor wat men commercieel gezien al gemotiveerd is om te doen.

De drie vragen die onthullen of uw AWW risicogebaseerd of omzetgebaseerd is

Het bronartikel identificeert drie diagnostische vragen die toezichthouders gebruiken – en die elke compliance-functionaris in de vastgoedsector zou moeten stellen over zijn eigen bedrijf – om te bepalen of de risicogebaseerde aanpak daadwerkelijk wordt toegepast of dat deze stilletjes is vervangen door een op inkomsten gebaseerd equivalent.

Wie wordt aan verscherpte controles onderworpen?

In een echt risicogebaseerd programma wordt Enhanced Due Diligence toegepast op klanten en transacties die verhoogde risico-indicatoren vertonen: PEP-connecties, betrokkenheid van risicovolle landen, complexe eigendomsstructuren, niet-face-to-face relaties, ongebruikelijke transactiestructuren. Het risicoprofiel bepaalt het due diligence-niveau, niet de commerciële waarde van de deal.

In een op omzet gebaseerd programma wordt EDD meestal toegepast op kleinere transacties en commercieel minder belangrijke klanten — die waarbij de commerciële kosten van de nalevingsproblemen laag zijn — terwijl klanten met een hoge waarde een lichtere behandeling krijgen op grond van het feit dat "we ze goed kennen", "het zijn langdurige klanten" of "de transactie is tijdgevoelig".

De diagnostische test is eenvoudig: bekijk de EDD-gegevens van de afgelopen twaalf maanden. Zijn deze geconcentreerd op transacties met een lagere waarde? Worden de hoogwaardige klanten consequent geclassificeerd als standaardrisico? Correleren de risicoclassificaties met omzet in plaats van met risicofactoren? Zo ja, dan is het programma op omzet gebaseerd.

Wie krijgt uitzonderingen?

Elk AWW-programma kent uitzonderingen — gevallen waarin het normale proces niet werd gevolgd, werd ingekort of werd vervangen door alternatieve documentatie. Uitzonderingen zijn in principe legitiem: echte commerciële noodzaak, onvoorziene omstandigheden of klantspecifieke overwegingen kunnen afwijkingen van standaardprocedures rechtvaardigen, mits deze worden gedocumenteerd en goedgekeurd.

Maar uitzonderingen die zich concentreren rond bepaalde klantprofielen onthullen een patroon. Als uitzonderingen onevenredig vaak worden toegekend aan hoogwaardige klanten, aan klanten met wie leidinggevenden persoonlijke relaties hebben, of aan transacties waarbij de commerciële druk om de deal te sluiten het grootst is, is de uitzondering geen risicogebaseerd oordeel. Het is een commercieel gemotiveerde afwijking van de nalevingsnorm die het beleid ogenschijnlijk vereist.

Volgens de AMLR moeten uitzonderingen worden gedocumenteerd, gemotiveerd met verwijzing naar specifieke risicofactoren en goedgekeurd op het juiste bestuursniveau. Een niet-gedocumenteerde uitzondering – of een uitzondering die alleen is gedocumenteerd met "goedgekeurd door [partner]" zonder risicomotivering – is een inbreuk op de compliance, ongeacht de commerciële logica die eraan ten grondslag ligt.

Wie krijgt voorrang?

Tijdsdruk is een van de meest betrouwbare factoren waardoor commerciële overwegingen de naleving ondermijnen. Een transactie die snel verloopt, waarbij de koper gemotiveerd is, de verkoper aandringt op afronding en de commissie van de makelaar afhankelijk is van de transactie, zorgt voor druk om het nalevingsproces te versnellen op een manier die de kwaliteit ervan in gevaar brengt.

Een CDD-proces versnellen betekent dat er iets wordt overgeslagen of verondersteld in plaats van geverifieerd. Het betekent dat de verificatie gelijktijdig met het verloop van de transactie plaatsvindt in plaats van ervoor, wat in strijd is met de volgordevereiste van de AMLR. Het betekent dat de risicobeoordeling wordt opgesteld om een vooraf bepaalde beslissing te rechtvaardigen in plaats van om deze te onderbouwen.

Het patroon van welke transacties versneld worden afgehandeld, en of dat patroon correleert met de transactiewaarde, laat zien of het nalevingsproces daadwerkelijk het tempo van de bedrijfsvoering bepaalt, of dat de bedrijfsvoering het tempo van de naleving dicteert. Volgens de AMLR is het antwoord ondubbelzinnig: CDD moet zijn afgerond voordat de zakelijke relatie tot stand komt. Er is geen uitzondering voor commerciële urgentie.

Waarom de AMLR inconsistentie bijzonder gevaarlijk maakt

Eerdere EU-AWW-kaders creëerden de wettelijke verplichting tot consistentie, maar verschilden aanzienlijk in de strengheid waarmee ze deze handhaafden. De AMLR verandert dit op een manier die op omzet gebaseerde AML tot een veel acuter juridisch risico maakt dan voorheen het geval was.

Directe toepasselijkheid elimineert nationale verschillen. Onder het kader van de richtlijn werd de eis van consistentie in verschillende lidstaten verschillend geïnterpreteerd en gehandhaafd. Sommige nationale toezichthouders accepteerden een relatief lage norm voor gedocumenteerd bewijs voor risicoclassificaties; anderen eisten een gedetailleerde motivering. De AMLR is in elke lidstaat op identieke wijze van toepassing en de consistentienorm die zij oplegt, is de hoogste die ooit rechtstreeks van toepassing is geweest in de hele EU.

AMLA controleert op inconsistenties op patroonniveau. Het toezichthoudende mandaat van AMLA — expliciet vastgelegd in Verordening (EU) 2024/1620 — omvat niet alleen de beoordeling of individuele nalevingsbeslissingen correct zijn, maar ook of ze consistent worden toegepast binnen de hele onderneming. Dit is toezichtspatroonanalyse: onderzoeken of EDD-triggers met dezelfde strengheid worden toegepast op hoogwaardige klanten als op klanten met een lagere waarde, of uitzonderingen willekeurig zijn verdeeld of geconcentreerd zijn onder commercieel belangrijke relaties, en of het tempo van complianceprocessen systematisch varieert met de transactiewaarde.

Een onderneming die over goede compliance-documentatie beschikt voor haar kleinere transacties en over gebrekkige documentatie voor haar grotere transacties, heeft in feite bewijsmateriaal geleverd voor een tweeledig compliance-systeem. Dat bewijsmateriaal zal haar niet helpen bij een toezichtinspectie. Het zal het belangrijkste bewijsstuk zijn.

Tekortkomingen in het bestuur zijn persoonlijk. In het kader van de 6e AMLD en de AMLR is de verantwoordelijkheid van het senior management voor AWW-compliance expliciet vastgelegd. Wanneer een complianceprogramma faalt, niet door onwetendheid maar door het systematisch toegeven aan commerciële druk – waarbij het management in feite heeft besloten dat grote transacties anders worden behandeld – lopen de personen die deze beslissingen hebben genomen persoonlijk risico. Dit is niet louter een aansprakelijkheid van de onderneming. Het is een persoonlijke aansprakelijkheid, die mogelijk ook strafrechtelijke aansprakelijkheid omvat voor de ernstigste tekortkomingen.

De verhuurmarkt is een nieuw risico. De uitbreiding door de AMLR van de status van verplichte entiteit naar verhuurmakelaars bij een drempel van € 10.000 per maand introduceert een categorie professionals die voorheen niet binnen een formeel AWW-kader opereerden. De dynamiek van de commerciële druk op de verhuurmarkt — waar de concurrentie om hoogwaardige opdrachten van verhuurders hevig is, waar persoonlijke relaties de zaken bepalen en waar de verleiding om voor commercieel belangrijke klanten manieren te vinden om de regels te omzeilen structureel vergelijkbaar is met die op de verkoopmarkt — is precies de dynamiek die een op inkomsten gebaseerd AWW-risico creëert. Het opstarten van een complianceprogramma dat al is aangetast door commerciële druk is erger dan helemaal geen programma hebben: het creëert een gedocumenteerd spoor van selectieve toepassing.

Het governanceprobleem: waarom beleid alleen het niet kan oplossen

Het bronartikel doet een uitspraak die zorgvuldige aandacht verdient: als uw AWW-beslissingen veranderen onder druk, hebt u een governanceprobleem. Geen beleidsprobleem. Geen opleidingsprobleem. Een governanceprobleem.

Het onderscheid is belangrijk omdat het bepalend is voor de oplossing. Een beleidsprobleem wordt opgelost door het beleid te verbeteren. Een opleidingsprobleem wordt opgelost door de opleiding te verbeteren. Een governanceprobleem – een probleem met de structuur van de besluitvorming, de verantwoordingsplicht en de mechanismen waarmee druk wordt omgezet in resultaten – kan alleen worden opgelost door de structurele omstandigheden te veranderen die het probleem veroorzaken.

In de vastgoedsector heeft het door commerciële druk veroorzaakte bestuursprobleem drie dimensies:

Besluitvorming op het verkeerde niveau. Wanneer beslissingen over naleving worden genomen door de makelaar die de transactie afhandelt, heeft de persoon die de beslissing neemt zowel het grootste commerciële belang bij het resultaat als de minste expertise op het gebied van naleving. De vereiste van de AMLR inzake een compliance officer is juist bedoeld om dit aan te pakken: belangrijke beslissingen inzake naleving moeten worden doorverwezen naar de compliance officer, die de aangewezen verantwoordelijkheid voor de beslissing draagt en die structureel gescheiden is van het commerciële resultaat. Een bedrijf waarin agenten hun eigen compliancebeslissingen nemen – hoe goed ze ook zijn opgeleid – beschikt niet over de bestuursstructuur die de AMLR vereist.

Het ontbreken van een gedocumenteerde risicobegroting. Bestuursproblemen worden zichtbaar wanneer beslissingen niet kunnen worden gerechtvaardigd met gedocumenteerde risicobegroting. Een bedrijf dat transacties verwerkt door documenten te verzamelen en informele beoordelingen te maken, levert geen bewijs van risicogebaseerde besluitvorming, omdat het besluitvormingsproces volledig intern is. Een toezichthouder die een dergelijk bedrijf onderzoekt, kan niet vaststellen of de beslissingen risicogebaseerd of omzetgebaseerd waren, omdat er voor geen van beide documentatie bestaat. De documentatieverplichting is niet louter een vereiste voor het bijhouden van gegevens — het is het mechanisme waarmee de verantwoordingsplicht van het bestuur wordt vastgesteld en getoetst.

Geen structurele controle op het toestaan van uitzonderingen. In bedrijven waar uitzonderingen slechts informele goedkeuring door het management vereisen, is de structurele controle op het toestaan van uitzonderingen even sterk als de bereidheid van de leidinggevende om deze consequent toe te passen onder commerciële druk – dat wil zeggen: niet erg sterk. De governancevereisten van de AMLR wekken de verwachting van formele, gedocumenteerde uitzonderingsprocessen met duidelijk omschreven goedkeuringsbevoegdheden en gedocumenteerde motiveringen. Een uitzondering die alleen bestaat in een e-mailwisseling tussen een opdrachtgever en een agent is geen gereguleerde uitzondering. Het is een discretionaire afwijking zonder verantwoording.

Hoe echt risicogebaseerde AWW er in de vastgoedsector uitziet

Het alternatief voor op omzet gebaseerde AWW is niet louter beleidsconforme AML. Het is structureel gehandhaafde risicogebaseerde AWW — waarbij de risicoclassificatie wordt vastgesteld via een gedocumenteerd proces, het due diligence-niveau wordt bepaald door de classificatie, de volgorde wordt gehandhaafd voordat de transactie doorgaat, uitzonderingen een gedocumenteerde risicogebaseerde rechtvaardiging vereisen en de compliance officer belangrijke escalatiebeslissingen neemt zonder commerciële inmenging.

De praktische kenmerken van een echt risicogebaseerd programma in de vastgoedsector zijn:

EDD wordt vaker toegepast op grote transacties met een hoge waarde dan op kleine transacties — omdat grote transacties met een hoge waarde van vermogende kopers, internationale kopers en zakelijke kopers meer risicofactoren met zich meebrengen, niet minder. Een complianceprogramma waarin EDD omgekeerd evenredig is aan de transactiewaarde, heeft de verhouding verkeerd om.

Uitzonderingen vereisen een gedocumenteerde risicobegroting — niet alleen goedkeuring. Het document laat zien waarom het normale proces is aangepast, welke specifieke risicofactoren zijn beoordeeld en waarom het aangepaste proces in de gegeven omstandigheden als adequaat werd beoordeeld.

De compliance officer beoordeelt en keurt materiële uitzonderingen goed — niet de commerciële opdrachtgever die een financieel belang heeft bij het doorgaan van de transactie.

De compliance-tijdlijn wordt bepaald door de risicobeoordeling — niet door de commerciële urgentie van de deal. Versnelling vindt plaats door het compliance-proces te versnellen met betere tools, niet door stappen in te korten of over te slaan.

Risicoclassificaties worden beoordeeld en getoetst — door de compliance officer, op basis van steekproeven, om te controleren of classificaties een weerspiegeling zijn van een echte risicoanalyse of van commerciële rationalisatie.

Nieuwe klanten doorlopen hetzelfde proces als bestaande klanten — het feit dat een professional een klant "kent" is geen vervanging voor gedocumenteerde verificatie. Persoonlijke kennis is geen verifieerbaar bewijs. De AMLR-norm vereist onafhankelijke verificatie, ongeacht de persoonlijke relatie.

Hoe Immosurance de structurele omstandigheden wegneemt die op omzet gebaseerde AWW mogelijk maken

Het bestuursprobleem dat door commerciële druk wordt veroorzaakt, kan niet alleen met beleid worden opgelost, omdat beleid de structurele omstandigheden die commerciële druk veroorzaken niet verandert. Het kan alleen worden opgelost door een infrastructuur die consistente naleving tot de weg van de minste weerstand maakt — waarbij de vereiste stappen door het systeem worden afgedwongen, uitzonderingen een gedocumenteerde rechtvaardiging vereisen die zichtbaar is voor de compliance officer, en de risicoclassificatie wordt bepaald door een objectief proces in plaats van een commercieel oordeel.

Dit is precies waarvoor Immosurance is ontworpen.

Structurele handhaving van de risicogebaseerde aanpak. De onboarding-workflow van Immosurance dwingt de volgordevereiste van de AMLR structureel af: CDD moet zijn voltooid voordat het dossier verder kan worden behandeld. Er is geen fast-track-optie die vereiste stappen omzeilt. De risicoclassificatie wordt gegenereerd door de Real Estate Risk Module op basis van de geverifieerde gegevens — niet handmatig ingevoerd door de makelaar die de transactie afhandelt. Een transactie met een hoge waarde en een complexe bedrijfsstructuur krijgt dezelfde risicobeoordelingsmethodologie als een eenvoudige binnenlandse aankoop. De makelaar kan een klant niet herclassificeren als standaardrisico omdat de deal commercieel belangrijk is.

Toezicht door de compliance officer is ingebouwd in het ontwerp. De op rollen gebaseerde architectuur van het platform leidt belangrijke compliancebeslissingen – EDD-escalaties, goedkeuringen van uitzonderingen, beslissingen over SAR-overwegingen – door naar de rol van de compliance officer, niet naar de rol van de makelaar. De compliance officer ziet elke escalatie, elk verzoek om een uitzondering en elke SAR-beoordeling. De commerciële scheiding die de bestuursstructuur van de AMLR vereist, is ingebouwd in het systeem en is niet afhankelijk van de zelfdiscipline van individuen die onder commerciële druk staan.

Gedocumenteerde, controleerbare besluitvormingstrajecten. Elke compliancebeslissing – de motivering van de risicoclassificatie, de beoordeling van de EDD-trigger, de goedkeuring van een uitzondering met de bijbehorende gedocumenteerde motivering, de uitkomst van de SAR-beoordeling – wordt vastgelegd in het klantdossier met een tijdstempel en de identiteit van de beslisser. Een toezichthouder of AMLA-supervisor die dit dossier onderzoekt, ziet niet alleen welke beslissing is genomen, maar ook de volledige bewijsbasis daarvoor. Het patroon van beslissingen – welke klanten EDD kregen, welke uitzonderingen kregen, welke versneld werden behandeld – is in geaggregeerde vorm zichtbaar in de hele dossiergeschiedenis. Als dat patroon consistent is met een oprechte risicogebaseerde toepassing, laat het dossier dat zien. Als het consistent is met een op omzet gebaseerde toepassing, legt het dossier dat bloot.

Uitzonderingsbeheer dat verantwoordelijkheid creëert. Wanneer het normale proces moet worden aangepast, vereist de uitzonderingsworkflow van Immosurance een gedocumenteerde risicomotivering, escalatie naar de compliance officer en een vastgelegde goedkeuringsbeslissing. Een niet-gedocumenteerde uitzondering — het informele "we regelen de documentatie later" dat kenmerkend is voor compliance onder commerciële druk — kan niet voorkomen binnen de architectuur van het platform, omdat het dossier onvolledig blijft totdat de vereiste documentatie aanwezig is.

Consistentieverificatie. Het dashboard van de compliance officer biedt een totaaloverzicht van risicoclassificaties, EDD-toepassingen en toegekende uitzonderingen voor de gehele klantenportefeuille van het bedrijf. Dit is de tool die ervoor zorgt dat de drie diagnostische vragen – wie krijgt uitgebreide controles, wie krijgt uitzonderingen, wie krijgt een versnelde procedure – kunnen worden beantwoord met gegevens in plaats van op basis van indrukken. Als het patroon consistent is, bevestigt het dashboard dit. Als dat niet het geval is, maakt het dashboard de inconsistentie zichtbaar voor de compliance officer – voordat een toezichthouder dat doet.

De commerciële argumenten voor consistente AWW

Het bronartikel kadert het probleem correct: omzetdruk leidt tot flexibele AWW, en flexibele AWW is een governanceprobleem. Maar het is de moeite waard om een dimensie toe te voegen die de compliance-kader alleen niet volledig weergeeft: consistente AML is ook een commercieel voordeel.

Vastgoedprofessionals die actief zijn in de internationale, institutionele en hoogwaardige marktsegmenten — juist de segmenten waar de commerciële druk om tegemoet te komen aan klanten het grootst is — zijn ook de segmenten waar klanten steeds kritischer kijken naar de compliance-normen van de professionals met wie ze werken. Een institutionele belegger, een family office, een REIT die activa verwerft in meerdere EU-markten: dit zijn klanten die zich geen samenwerking kunnen veroorloven met een professional wiens complianceprogramma selectief is. De makelaar die een gestructureerd, gedocumenteerd en consistent toegepast complianceprogramma kan aantonen – ondersteund door technologie van institutionele kwaliteit – wint opdrachten waar de makelaar met informele, discretionaire processen geen toegang toe heeft.

Consistente AWW is ook een reputatieverzekering. Een professional die EDD rigoureus toepast op een grote transactie vanuit een complexe bedrijfsstructuur, het onderzoek grondig documenteert en weigert door te gaan wanneer het risico niet beheersbaar is, heeft een volledig nalevingsdossier om te presenteren bij elk volgend regelgevend of juridisch onderzoek. De professional die dezelfde transactie versneld heeft afgehandeld omdat deze commercieel aantrekkelijk was, heeft het tegenovergestelde: een dossier dat aantoont dat de compliance juist is mislukt op het moment dat de transactie later de aandacht trekt.

Conclusie: het risico is niet de klant. Het risico is het proces.

Het bronartikel eindigt met een uitspraak die het werkprincipe zou moeten zijn van elke compliance-functionaris in de vastgoedsector in Europa: als uw AWW-beslissingen veranderen onder druk, hebt u een governanceprobleem.

De toepassingsdatum van de AMLR in juli 2027 maakt dat governanceprobleem juridisch relevant. Het toezichthoudende mandaat van de AMLA maakt het detecteerbaar. En de bepalingen inzake persoonlijke aansprakelijkheid van de 6e AMLD maken het persoonlijk.

De oplossing is geen strengere beleidsformulering. Beleid is slechts zo sterk als de bestuursstructuren die het handhaven. De oplossing is structureel: complianceprocessen die een consistente, op risico's gebaseerde aanpak afdwingen, ongeacht commerciële druk; beslissingsbevoegdheid die gescheiden is van commerciële belangen; documentatienormen die niet alleen vastleggen wat er is besloten, maar ook waarom; en toezichtsmechanismen die consistentie meetbaar en zichtbaar maken.

Immosurance biedt die structuur. Het verandert niets aan de commerciële druk waarmee vastgoedprofessionals te maken hebben – die is inherent aan de sector en zal niet verdwijnen. Wat het wel doet, is de discretionaire bevoegdheid wegnemen waardoor die druk de naleving ondermijnt, en deze vervangen door een systeem waarin de risicogebaseerde aanpak wordt afgedwongen door de architectuur in plaats van door wilskracht.

Elk vastgoedbedrijf in Europa krijgt vanaf juli 2027 te maken met de AMLR-norm. De bedrijven die hieraan voldoen met een bestuursstructuur die daadwerkelijk consistente naleving oplevert, zullen er klaar voor zijn. De bedrijven die aankomen met op omzet gebaseerde AML in een jasje van naleving, zullen precies het patroonmatige toezicht ondergaan dat de AMLA is ontworpen om toe te passen. Voorbereiding kost tijd, middelen en toewijding: het is nu tijd om te beginnen.

De keuze in welke categorie u wilt vallen, is nog steeds mogelijk. Immosurance is de manier om dit te realiseren.