Рискът не е в клиента. Рискът е в процеса.

Съществува вариант на спазване на изискванията за борба с изпирането на пари, който изглежда правилен на хартия, но на практика се проваля напълно. Той включва документирани политики, назначен служител по съответствието, процедури за проверка на клиенти и процес за подаване на доклади за подозрителни транзакции (SAR). Той отговаря на формалните изисквания за съответствие, но систематично подкопава същността им. А механизмът, чрез който тя се проваля, е един от най-разпространените и най-малко признавани проблеми в AML в сектора на недвижимите имоти: тихото, повтарящо се, търговски рационално решение да се прилагат правилата по различен начин в зависимост от размера на сделката.

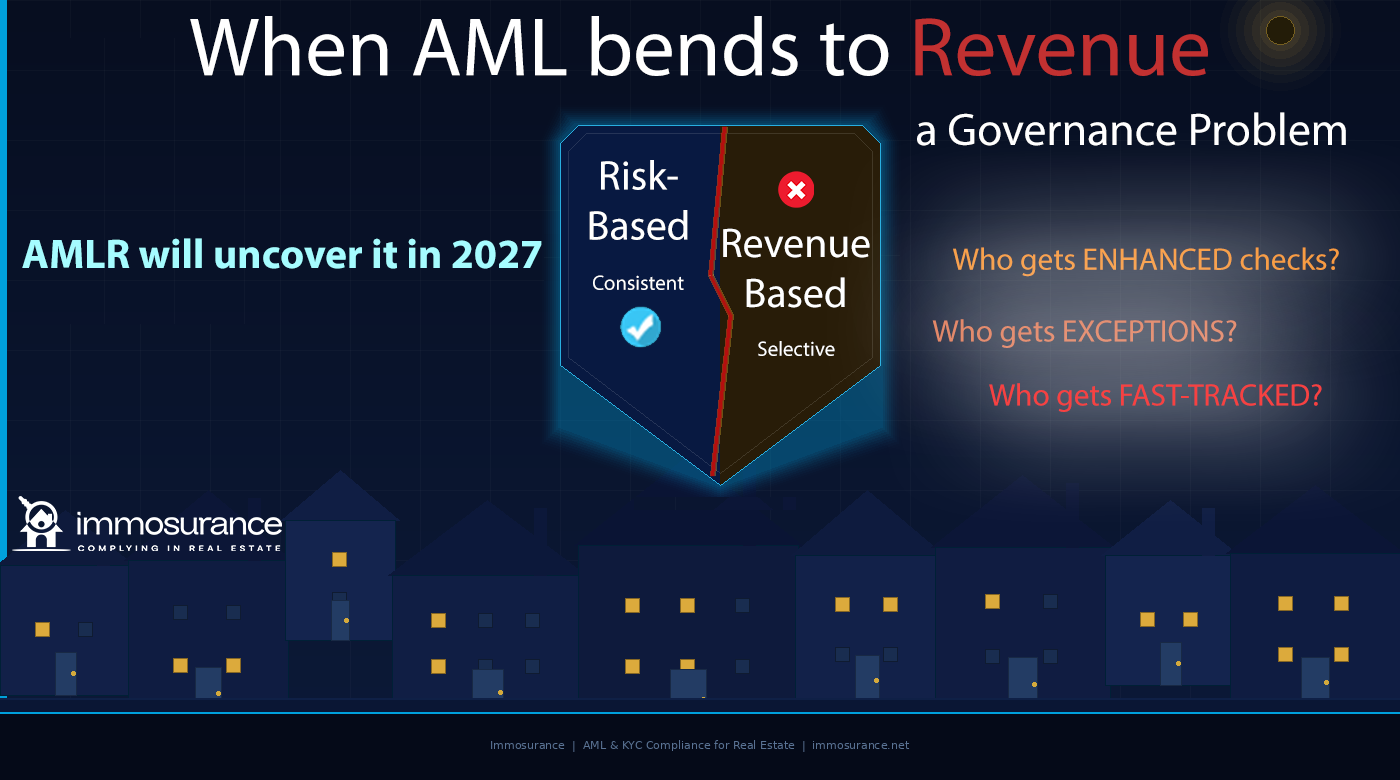

Статията, от която произтича тази, прави точно и неудобно наблюдение: когато има натиск за приходи, AML става гъвкаво. Решението кои клиенти да бъдат подложени на засилени проверки, кои да получат изключения и кои да бъдат обработени по бързата процедура не се взема въз основа на риска — то се взема въз основа на печалбата. А това не е подход, основан на риска. Това е подход, основан на приходите, облечен в езика на съответствието. Регулаторите, надзорните органи и все повече AMLA — новата Европейска агенция за борба с изпирането на пари — знаят точно как изглежда това и го проверяват специално.

Съгласно Регламент (ЕС) 2024/1624, Регламента на ЕС за борба с изпирането на пари, приложим от юли 2027 г. във всички 27 държави-членки, стандартът не е просто да съществуват задължения по AML. Той е те да се прилагат последователно. Изискването за последователност не е случайно — то е оперативното сърце на подхода, основан на риска. Програма за съответствие, която е избирателно строга, не е програма, основана на риска. Това е провал на управлението. И от юли 2027 г. този провал ще бъде директно откриваем, директно приписваем и директно подлежащ на принудително изпълнение.

В тази статия се разглежда как търговският натиск подкопава спазването на AML в сектора на недвижимите имоти, защо AMLR прави непоследователността особено опасна, какви са реалните диагностични въпроси за всеки бизнес, който иска да знае дали неговата AML е наистина базирана на риска или тайно базирана на приходите, и как Immosurance — единствената в Европа платформа за съответствие с AML, създадена специално за сектора на недвижимите имоти — предоставя структурния отговор на проблем, който само с политически документи не може да бъде решен.

Двете лица на търговския натиск в AML в сектора на недвижимите имоти

Търговският натиск подкопава спазването на AML в сектора на недвижимите имоти чрез два различни механизма, като и двата са по-често срещани и имат по-сериозни последствия, отколкото повечето фирми признават.

„Политиката казва „не“, когато истинската причина е търговски дискомфорт

Първият механизъм е използването на език, свързан със спазването на изискванията, за да се оправдае търговско решение. Клиент, чиято транзакция представлява истински риск за AML, бива отхвърлен или подложен на засилен контрол — но посочената причина е „нашата политика изисква от нас да...“, а не „тази транзакция представлява специфични рискови фактори, които не можем да управляваме“. Политиката се превръща в реторичен щит за решение, което всъщност е мотивирано от търговски съображения.

Това може да изглежда като незначителен семантичен проблем. Но не е така. Разграничението е важно по няколко причини.

Първо, това означава, че решението за съответствие не е документирано с обосновката за риска, която изисква законът за AML. AMLR изисква документирани, основани на доказателства оценки на риска. „Политиката казва не“ не е оценка на риска. Това е позоваване на политиката. Когато се изисква SAR — защото отхвърлената транзакция е представила разумни основания за подозрение — липсата на документирана обосновка на риска означава, че задължението за SAR не е изпълнено.

Второ, това означава, че процесът на вземане на решения не е прозрачен или подлежащ на одит по начина, по който изисква AMLR. Регулаторният орган, който проверява досието за съответствие, иска да види: какъв риск е бил идентифициран, какви доказателства подкрепят тази идентификация, какво разследване е било проведено и до какво заключение е стигнато. Досие, което показва само „отхвърлено съгласно политиката“, не доказва нищо, освен че е съществувала такава политика.

Трето — и най-важно за търговската динамика на недвижимите имоти — това означава, че „политиката казва не“ може да се привежда избирателно. Същата разпоредба на политиката, която оправдава отхвърлянето на скромна транзакция от непознат купувач, може, с леко различен акцент, да се тълкува като разрешаваща подобна транзакция от клиент с висока стойност. Политиката не се е променила. Търговският интерес се е променил. И резултатът от спазването на правилата се е променил заедно с него.

„Политиката го позволява“, когато истинският проблем е натискът за приходи

Вторият и по-сериозен механизъм е обратният: използване на гъвкавостта на политиката като разрешение за продължаване на транзакция, която би трябвало да бъде отхвърлена или ескалирана, защото търговската стойност на транзакцията създава натиск да се намери начин за нейното осъществяване.

Всяка рамка за борба с изпирането на пари съдържа зони на дискреция. Подходът, основан на риска, изисква от професионалистите да оценяват риска и да прилагат пропорционални контролни мерки — което означава, че някои решения изискват преценка, а не механично прилагане на правила. Тази дискреция е характеристика на рамката, а не недостатък: тя позволява пропорционални реакции на наистина разнообразни рискови профили.

Но дискрецията е и уязвимост, когато има натиск за приходи. Агентът, който решава, че транзакция с висока стойност от клиент със сложна корпоративна структура „може да продължи“, защото „политиката позволява дискреция“, е взел решение за съответствие — но решаващият фактор не е била оценката на риска. Била е комисионната. Формулировката на политиката осигурява прикритие за това, което по същество е резултат, продиктуван от приходите.

Това е, което източникът на статията има предвид под „когато истинският проблем е натискът за приходи, AML става гъвкава в зависимост от печалбата“. Гъвкавостта е реална. Рамката на политиката наистина я съдържа. Но прилагането на тази гъвкавост е корумпирано, когато движещата сила е печалбата, а не рискът.

В сектора на недвижимите имоти, където стойността на сделките е висока, комисионните са значителни, а отношенията с клиентите са лични и дългогодишни, това изкривяване е структурно предсказуемо. То не изисква нечестност или съзнателна недобросъвестност. Изисква само нормалната човешка склонност да се търси оправдание за това, което човек вече е мотивиран да направи от търговска гледна точка.

Трите въпроса, които разкриват дали вашият AML е рисков или приходите

В оригиналния статия се посочват три диагностични въпроса, които надзорните органи използват – и които всеки служител, отговарящ за спазването на изискванията в сектора на недвижимите имоти, трябва да зададе относно собствения си бизнес – за да определи дали подходът, основан на риска, наистина функционира или е бил тихо заменен с еквивалентен подход, основан на приходите.

Кой подлежи на засилени проверки?

В една истински рисково-ориентирана програма засилената надлежна проверка се прилага към клиенти и транзакции, които представят повишени индикатори за риск: връзки с политически изтъкнати лица (PEP), участие на страни с висок риск, сложни структури на собственост, отношения, които не са лице в лице, необичайни структури на транзакциите. Рисковият профил определя нивото на надлежната проверка, а не търговската стойност на сделката.

В програма, базирана на приходите, засилената проверка обикновено се прилага към по-малки транзакции и клиенти с по-малко търговско значение — тези, при които търговската цена на съпротивата при спазването на изискванията е ниска — докато клиентите с висока стойност получават по-леко третиране на основание, че „ги познаваме добре“, „те са дългогодишни клиенти“ или „сделката е срочна“.

Диагностичният тест е прост: разгледайте записите за EDD за последните дванадесет месеца. Концентрирани ли са те в транзакции с по-малка стойност? Клиентите с висока стойност класифицират ли се последователно като стандартен риск? Съответстват ли класификациите на риска по-скоро на приходите, отколкото на рисковите фактори? Ако е така, програмата е базирана на приходите.

Кой получава изключения?

Всяка програма за борба с изпирането на пари има изключения — случаи, в които нормалният процес не е бил спазен, е бил съкратен или е бил заменен с алтернативна документация. Изключенията са легитимни по принцип: истинска търговска необходимост, непредвидени обстоятелства или съображения, специфични за клиента, могат да оправдаят отклонения от стандартните процедури, при условие че са документирани и одобрени.

Но изключенията, които се струпват около определени клиентски профили, разкриват модел. Ако изключенията се предоставят непропорционално на клиенти с висока стойност, на клиенти, с които ръководителите имат лични отношения, или на транзакции, при които търговският натиск за сключване е най-висок, изключението не е преценка, основана на риска. Това е търговски мотивирано отклонение от стандарта за съответствие, който политиката очевидно изисква.

Съгласно AMLR изключенията трябва да бъдат документирани, обосновани с позоваване на конкретни рискови фактори и одобрени на подходящото ниво на управление. Недокументирано изключение – или такова, документирано само с „одобрено от [партньор]“ без обосновка на риска – е нарушение на съответствието, независимо от търговската логика, която го е мотивирала.

Кой получава ускорена процедура?

Натискът на времето е един от най-надеждните вектори, чрез които търговските съображения нарушават съответствието. Сделка, която се движи бързо, при която купувачът е мотивиран, продавачът настоява за приключване, а комисионната на агента зависи от сключването — създава натиск за ускоряване на процеса на съответствие по начини, които компрометират неговото качество.

Ускоряването на процеса на CDD означава, че нещо се пропуска или се приема за дадено, вместо да се проверява. Това означава, че проверката се извършва едновременно с напредъка на транзакцията, а не преди нея, което е в нарушение на изискването за последователност на AMLR. Това означава, че оценката на риска се изготвя, за да оправдае предварително взето решение, а не за да послужи като основа за такова.

Моделът, по който транзакциите се ускоряват, и дали този модел корелира със стойността на транзакцията, разкрива дали процесът на съответствие наистина определя темпото на бизнеса или бизнесът диктува темпото на съответствието. Съгласно AMLR отговорът е недвусмислен: CDD трябва да бъде завършен, преди да бъде установена бизнес връзката. Няма изключение за търговска спешност.

Защо AMLR прави несъответствието особено опасно

Предишните рамки на ЕС за борба с изпирането на пари създадоха правно задължение за последователност, но се различаваха значително по строгостта, с която го прилагаха. AMLR променя това по начин, който прави AML, основано на приходите, много по-остър правен риск, отколкото е било преди.

Прякото приложение елиминира националните различия. Съгласно рамката на Директивата изискването за последователност се тълкуваше и прилагаше по различен начин в различните държави-членки. Някои национални надзорни органи приемаха относително нисък стандарт на документирани доказателства за класифициране на риска; други изискваха подробна обосновка. AMLR се прилага по един и същ начин във всяка държава-членка, а стандартът за последователност, който налага, е най-високият, който някога е бил пряко приложим в целия ЕС.

AMLA проверява за несъответствия на ниво модели. Надзорният мандат на AMLA — изрично посочен в Регламент (ЕС) 2024/1620 — включва оценка не само дали отделните решения за съответствие са правилни, но и дали те се прилагат последователно в цялата дейност. Това е надзорен анализ на моделите: проверка дали тригерите за EDD се прилагат с еднаква строгост както към клиенти с висока стойност, така и към тези с по-ниска стойност, дали изключенията са разпределени произволно или са концентрирани сред търговски значими взаимоотношения и дали темпото на процесите за съответствие варира систематично в зависимост от стойността на транзакцията.

Предприятие, което разполага с добра документация за съответствие за по-малките си сделки и непълна документация за по-големите си сделки, всъщност е създало документални доказателства за двустепенна система за съответствие. Тези доказателства няма да му помогнат при надзорна проверка. Те ще бъдат основното доказателство.

Неуспехите в управлението са лични. Съгласно 6-та AMLD и рамката на AMLR, отговорността на висшето ръководство за спазването на AML е изрично установена. Когато програма за съответствие се провали не поради незнание, а поради систематичното отстъпване пред търговски натиск — когато ръководството на практика е решило, че големите сделки се третират по различен начин — лицата, които са взели тези решения, носят лична отговорност. Това не е просто корпоративна отговорност. Това е лична отговорност, която потенциално включва наказателна отговорност за най-сериозните провали.

Пазарът на наеми е новоизложена област. Разширяването от AMLR на статута на задължени субекти към агентите по наеми при праг от 10 000 евро на месец въвежда категория професионалисти, които преди това не са работили в рамките на официална AML рамка. Динамиката на търговския натиск на пазара на наеми — където конкуренцията за мандати от собственици на имоти с висока стойност е интензивна, където личните отношения движат бизнеса и където изкушението да се намерят начини за спазване на изискванията за търговски важни клиенти е структурно подобно на пазара на продажби — е точно динамиката, която създава риск за AML, основан на приходите. Стартирането на програма за спазване на изискванията, която вече е компрометирана от търговски натиск, е по-лошо от липсата на такава програма: то създава документирани данни за селективно прилагане.

Проблемът с управлението: защо само политиката не може да го реши

В оригиналния член се прави изявление, което заслужава специално внимание: ако вашите решения за AML се променят под натиск, имате проблем с управлението. Не проблем с политиката. Не проблем с обучението. Проблем с управлението.

Разграничението е важно, защото определя решението. Проблемът с политиката се решава чрез подобряване на политиката. Проблемът с обучението се решава чрез подобряване на обучението. Проблемът с управлението – проблем със структурата на вземането на решения, отчетността и механизмите, чрез които натискът се превръща в резултати – се решава само чрез промяна на структурните условия, които пораждат проблема.

В сектора на недвижимите имоти проблемът с управлението, създаден от търговския натиск, има три измерения:

Вземане на решения на грешното ниво. Когато решенията за съответствие се вземат от агента, който се занимава със сделката, лицето, което взема решението, има както най-голям търговски интерес от резултата, така и най-малко експертни познания в областта на съответствието. Изискването на AMLR за служител по съответствие съществува именно за да се справи с това: важните решения за съответствие трябва да се препращат към служителя по съответствие, който има определена отговорност за решението и който е структурно отделен от търговския резултат. Бизнес, в който агентите вземат свои собствени решения за съответствие — колкото и добре обучени да са те — не разполага с управленската структура, изисквана от AMLR.

Липсата на документирана обосновка на риска. Проблемите с управлението стават видими, когато решенията не могат да бъдат обосновани с документирана обосновка на риска. Бизнес, който обработва транзакции чрез събиране на документи и вземане на неофициални решения, не предоставя доказателства за вземане на решения, основани на риска, тъй като процесът на вземане на решения е изцяло вътрешен. Регулатор, който проверява такъв бизнес, не може да прецени дали решенията са били основани на риска или на приходите, тъй като няма документация за нито едното. Задължението за документиране не е просто изискване за водене на записи — то е механизмът, чрез който се установява и проверява отчетността на управлението.

Липса на структурен контрол върху предоставянето на изключения. В предприятия, където изключенията изискват само неофициално одобрение от висшестоящ служител, структурният контрол върху предоставянето на изключения е толкова силен, колкото е готовността на висшестоящия служител да го прилага последователно под търговски натиск — което означава, че не е много силен. Изискванията за управление на AMLR създават очакване за формални, документирани процеси за изключения с определени оторизиращи органи и документирани обосновки. Изключение, което съществува само в поредица от имейли между принципал и агент, не е регулирано изключение. Това е дискреционно отклонение без отчетност.

Как изглежда истински рисково-базираното AML в сектора на недвижимите имоти

Алтернативата на AML, основано на приходите, не е просто AML, съобразено с политиките. Това е структурно наложена AML, базирана на риска — където класификацията на риска се изготвя чрез документиран процес, нивото на надлежна проверка се определя от класификацията, последователността се налага преди сделката да продължи, изключенията изискват документирана обосновка, базирана на риска, а служителят по съответствие взема решения за ескалация на съществени въпроси без търговска намеса.

Практическите показатели за истински рисково-ориентирана програма в сектора на недвижимите имоти са:

EDD се прилага по-често при големи транзакции с висока стойност, отколкото при малките — защото големите транзакции с висока стойност от богати купувачи, международни купувачи и корпоративни купувачи представляват повече рискови фактори, а не по-малко. Програма за съответствие, в която EDD е обратно пропорционална на стойността на транзакцията, има обърната връзка.

Изключенията изискват документирана обосновка на риска — не само одобрение. Документът показва защо нормалният процес е бил променен, какви конкретни рискови фактори са били оценени и защо промененият процес е бил счетен за адекватен при дадените обстоятелства.

Служителят по съответствие преглежда и одобрява съществените изключения — а не търговският директор, който има финансов интерес от осъществяването на транзакцията.

Графикът за съответствие се определя от оценката на риска — а не от търговската спешност на сделката. Ускоряването се осъществява чрез ускоряване на процеса за съответствие чрез по-добри инструменти, а не чрез съкращаване или пропускане на стъпки.

Класификациите на риска се преразглеждат и оспорват — от служителя по съответствие, на базата на извадки, за да се провери дали класификациите отразяват истински анализ на риска или търговска рационализация.

Новите клиенти преминават през същия процес като установените клиенти – фактът, че даден специалист „познава“ клиента, не замества документираната проверка. Личното познаване не е проверимо доказателство. Стандартът на AMLR изисква независима проверка, независимо от личните взаимоотношения.

Как Immosurance премахва структурните условия, които позволяват AML, основано на приходи

Проблемът с управлението, създаден от търговския натиск, не може да бъде решен само с политика, защото политиката не променя структурните условия, които пораждат търговския натиск. Той може да бъде решен само чрез инфраструктура, която прави последователното спазване на изискванията пътя с най-малко съпротивление — където необходимите стъпки се налагат от системата, където изключенията изискват документирана обосновка, която е видима за отговорника по съответствието, и където класификацията на риска се изготвя чрез обективен процес, а не чрез търговска преценка.

Това е точно това, за което е създаден Immosurance.

Структурно прилагане на подхода, основан на риска. Работният поток за регистрация в Immosurance налага изискването на AMLR за последователност на етапите: CDD трябва да бъде завършено, преди досието да може да продължи. Няма опция за ускорена процедура, която да заобикаля необходимите стъпки. Класификацията на риска се генерира от модула за риск при недвижими имоти въз основа на проверените данни — тя не се въвежда ръчно от агента, който обработва транзакцията. Транзакция с висока стойност и сложна корпоративна структура се оценява по същата методология за оценка на риска, както и обикновена покупка на местния пазар. Агентът не може да прекласифицира клиент като стандартен риск, само защото сделката е търговски важна.

Надзор от страна на служителя по съответствие по дизайн. Архитектурата на платформата, базирана на роли, насочва съществените решения за съответствие — ескалации на EDD, одобрения на изключения, решения за разглеждане на SAR — към ролята на служителя по съответствие, а не към ролята на агента. Служителят по съответствие вижда всяко ескалиране, всяко искане за изключение и всяко разглеждане на SAR. Търговското разделение, което изисква управленската структура на AMLR, е вградено в системата и не зависи от самодисциплината на лицата, които са подложени на търговски натиск.

Документирани, подлежащи на одит вериги на решения. Всяко решение за съответствие — обосновката за класификацията на риска, оценката на тригера за EDD, одобрението на изключение с документираната му обосновка, резултатът от разглеждането на SAR — се записва в досието на клиента с времева марка и самоличността на лицето, взело решението. Регулатор или надзорен орган по AMLA, който проверява този запис, вижда не само какво решение е било взето, но и пълната доказателствена база за него. Моделът на решенията – кои клиенти са получили EDD, кои са получили изключения, кои са били обработени по ускорена процедура – е видим в обобщен вид в историята на досието. Ако този модел е в съответствие с истинско прилагане, основано на риска, записите го доказват. Ако е в съответствие с прилагане, основано на приходите, записите го разкриват.

Управление на изключенията, което създава отчетност. Когато нормалният процес трябва да бъде променен, работният поток за изключения на Immosurance изисква документирана обосновка на риска, ескалация към отговорника по съответствието и записано решение за одобрение. Недокументирано изключение — неформалното „ще подредим документацията по-късно“, което характеризира съответствието под търговски натиск — не може да се случи в рамките на архитектурата на платформата, защото досието остава непълно, докато не съществува необходимата документация.

Проверка на последователността. Таблото на отговорника по съответствието предоставя обобщен поглед върху класификациите на риска, заявленията за EDD и разрешените изключения в целия клиентски портфейл на бизнеса. Това е инструментът, който позволява трите диагностични въпроса – кой подлежи на засилени проверки, кой получава изключения, кой се обработва по бързата процедура – да бъдат отговорени с данни, а не с впечатления. Ако моделът е последователен, таблото го потвърждава. Ако не е, таблото прави несъответствието видимо за служителя по съответствие – преди да го направи регулаторният орган.

Търговските аргументи за последователно AML

Изходният материал формулира проблема правилно: натискът за приходи води до гъвкаво AML, а гъвкавото AML е проблем на управлението. Но си заслужава да се добави едно измерение, което само рамката на съответствието не улавя напълно: последователното AML е и търговско предимство.

Професионалистите в областта на недвижимите имоти, които оперират в международните, институционалните и високостойностните пазарни сегменти — именно сегментите, в които търговският натиск за приспособяване към клиентите е най-силен — са също сегментите, в които клиентите все по-внимателно разглеждат стандартите за съответствие на професионалистите, с които работят. Институционален инвеститор, семейна компания, REIT, придобиващ активи на множество пазари в ЕС: това са клиенти, които не могат да си позволят да се свързват с професионалист, чиято програма за съответствие е селективна. Агентът, който може да демонстрира структурирана, документирана и последователно прилагана програма за съответствие – подкрепена от технология на институционално ниво – печели мандати, до които агентът с неформални, дискреционни процеси няма достъп.

Последователното AML е и застраховка за репутацията. Професионалист, който прилага EDD строго към голяма транзакция от сложна корпоративна структура, документира разследването изчерпателно и отказва да продължи, когато рискът не може да бъде управляван, има пълен архив за съответствие, който да представи при всяко последващо регулаторно или правно разследване. Професионалистът, който е ускорил същата транзакция, защото е била търговски привлекателна, има точно обратното: досие, което демонстрира пропуск в спазването на изискванията точно в момента, в който транзакцията по-късно привлича внимание.

Заключение: рискът не е клиентът. Рискът е процесът.

Изходният материал завършва с изявление, което трябва да бъде работен принцип на всеки служител по съответствие в сектора на недвижимите имоти в Европа: ако вашите решения по AML се променят под натиск, имате проблем с управлението.

Датата на влизане в сила на AMLR през юли 2027 г. прави този проблем с управлението правно значим. Надзорният мандат на AMLA го прави откриваем. А разпоредбите за лична отговорност на 6-та AMLD го правят личен.

Решението не е в по-строги формулировки на политиките. Политиките са толкова силни, колкото са структурите на управление, които ги прилагат. Решението е структурно: процеси за съответствие, които налагат последователно третиране, основано на риска, независимо от търговския натиск; правомощия за вземане на решения, които са отделени от търговските интереси; стандарти за документиране, които записват не само какво е било решено, но и защо; и механизми за надзор, които правят последователността измерима и видима.

Immosurance осигурява тази структура. Тя не променя търговските натиски, пред които са изправени професионалистите в областта на недвижимите имоти — те са присъщи на сектора и няма да изчезнат. Това, което прави, е да премахне дискрецията, чрез която тези натиски нарушават съответствието, и да я замени със система, в която подходът, основан на риска, се прилага чрез архитектура, а не чрез воля.

Всяка компания за недвижими имоти в Европа ще се сблъска със стандарта AMLR от юли 2027 г. Тези, които го посрещнат с управленска структура, която осигурява истински последователно спазване на изискванията, ще бъдат готови. Тези, които се представят с AML, основано на приходите, прикрито под маската на спазване на изискванията, ще се сблъскат точно с проверката на ниво модели, която AMLA е предназначена да прилага. Подготовката отнема време, ресурси и отдаденост: времето да започнем е сега.

Все още имате възможност да изберете в коя категория да попаднете. Immosurance е начинът да го постигнете.