Ο κίνδυνος δεν είναι ο πελάτης. Ο κίνδυνος είναι η διαδικασία.

Υπάρχει μια μορφή συμμόρφωσης με τους κανόνες AML που φαίνεται σωστή στα χαρτιά, αλλά αποτυγχάνει πλήρως στην πράξη. Διαθέτει τεκμηριωμένες πολιτικές, έναν ειδικά ορισμένο υπεύθυνο συμμόρφωσης, διαδικασίες επαλήθευσης πελατών και μια διαδικασία υποβολής αναφορών ύποπτων συναλλαγών (SAR). Ικανοποιεί τα τυπικά κριτήρια συμμόρφωσης, ενώ ταυτόχρονα υπονομεύει συστηματικά την ουσία της. Και ο μηχανισμός μέσω του οποίου αποτυγχάνει είναι ένα από τα πιο διαδεδομένα και λιγότερο αναγνωρισμένα προβλήματα στην καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες στον τομέα των ακινήτων: η σιωπηλή, επαναλαμβανόμενη, εμπορικά ορθολογική απόφαση να εφαρμόζονται οι κανόνες διαφορετικά ανάλογα με το μέγεθος της συναλλαγής.

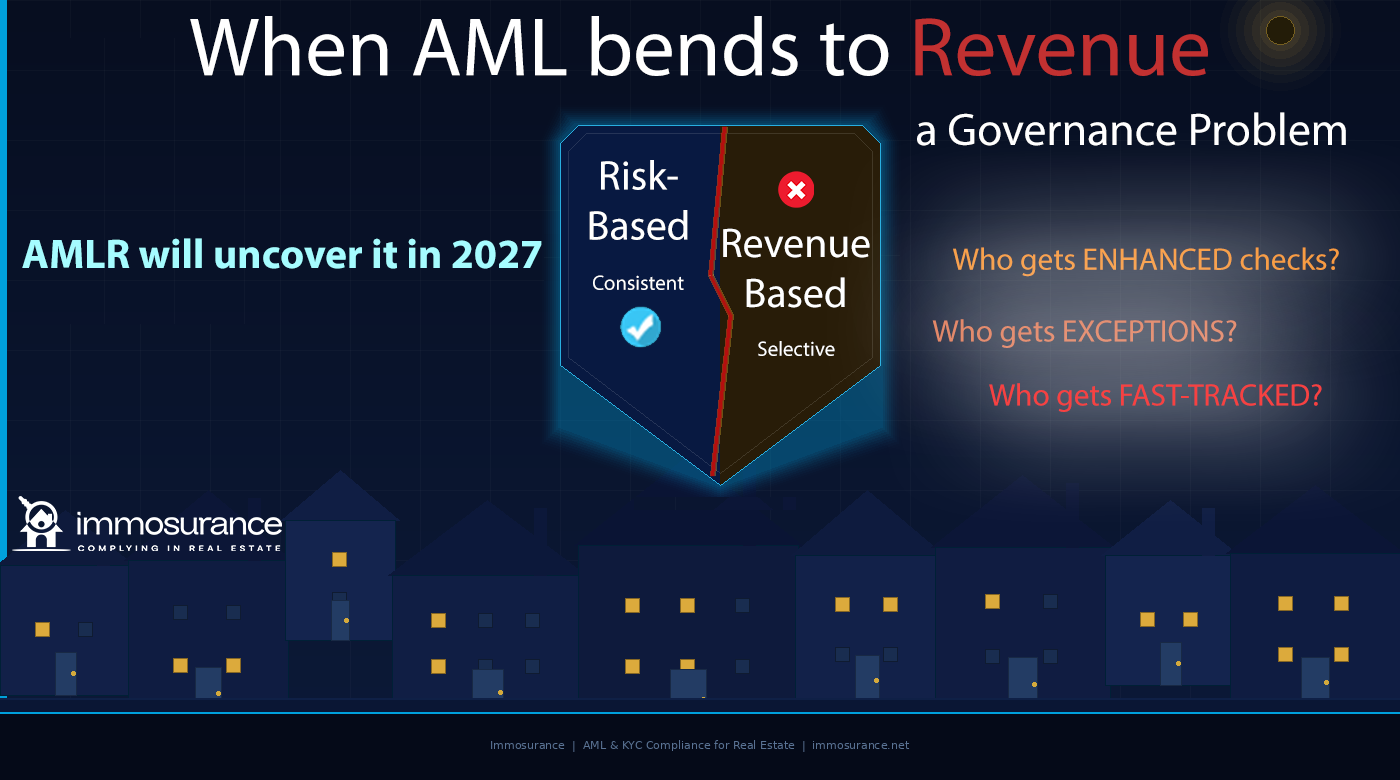

Το αρχικό άρθρο από το οποίο προέρχεται αυτό κάνει μια ακριβή και δυσάρεστη παρατήρηση: όταν υπάρχει πίεση για έσοδα, η AML γίνεται ευέλικτη. Η απόφαση σχετικά με το ποιοι πελάτες υπόκεινται σε ενισχυμένους ελέγχους, ποιοι λαμβάνουν εξαιρέσεις και ποιοι τυγχάνουν ταχείας διαδικασίας δεν λαμβάνεται με βάση τον κίνδυνο — λαμβάνεται με βάση το κέρδος. Και αυτή δεν είναι μια προσέγγιση βασισμένη στον κίνδυνο. Είναι μια προσέγγιση βασισμένη στα έσοδα, ντυμένη με τη γλώσσα της συμμόρφωσης. Οι ρυθμιστικές αρχές, οι εποπτικές αρχές και, όλο και περισσότερο, η AMLA — η νέα Αρχή της ΕΕ για την Καταπολέμηση της Νομιμοποίησης Εσόδων από Παράνομες Δραστηριότητες — γνωρίζουν ακριβώς πώς μοιάζει αυτό και το ελέγχουν συγκεκριμένα.

Σύμφωνα με τον Κανονισμό (ΕΕ) 2024/1624, τον Κανονισμό της ΕΕ για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες που θα ισχύει από τον Ιούλιο του 2027 και στα 27 κράτη μέλη, το πρότυπο δεν είναι απλώς η ύπαρξη υποχρεώσεων AML. Είναι η συνεπής εφαρμογή τους. Η απαίτηση της συνέπειας δεν είναι τυχαία — αποτελεί τον επιχειρησιακό πυρήνα της προσέγγισης βάσει κινδύνου. Ένα πρόγραμμα συμμόρφωσης που είναι επιλεκτικά αυστηρό δεν είναι πρόγραμμα βάσει κινδύνου. Είναι μια αποτυχία διακυβέρνησης. Και από τον Ιούλιο του 2027, αυτή η αποτυχία θα είναι άμεσα ανιχνεύσιμη, άμεσα αποδοτέα και άμεσα επιβλητή.

Αυτό το άρθρο εξετάζει πώς η εμπορική πίεση διαφθείρει τη συμμόρφωση με την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες στον τομέα των ακινήτων, γιατί ο κανονισμός AMLR καθιστά τη μη συνέπεια ιδιαίτερα επικίνδυνη, ποια είναι τα πραγματικά διαγνωστικά ερωτήματα για κάθε επιχείρηση που θέλει να γνωρίζει αν η πολιτική της για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες βασίζεται πραγματικά στον κίνδυνο ή κρυφά στα έσοδα, και πώς η Immosurance — η μοναδική πλατφόρμα συμμόρφωσης AML στην Ευρώπη που έχει σχεδιαστεί ειδικά για τον κλάδο των ακινήτων — παρέχει τη δομική απάντηση σε ένα πρόβλημα που τα έγγραφα πολιτικής από μόνα τους δεν μπορούν να λύσουν.

Τα δύο πρόσωπα της εμπορικής πίεσης στην καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες στον τομέα των ακινήτων

Η εμπορική πίεση διαφθείρει τη συμμόρφωση με την AML στον τομέα των ακινήτων μέσω δύο διακριτών μηχανισμών, και οι δύο είναι πιο συνηθισμένοι και έχουν πιο σοβαρές συνέπειες από ό,τι αναγνωρίζουν οι περισσότερες επιχειρήσεις.

«Η πολιτική λέει όχι» όταν ο πραγματικός λόγος είναι η εμπορική δυσφορία

Ο πρώτος μηχανισμός είναι η χρήση γλώσσας συμμόρφωσης για να δικαιολογηθεί μια εμπορική απόφαση. Ένας πελάτης του οποίου η συναλλαγή παρουσιάζει πραγματικό κίνδυνο AML απορρίπτεται ή υποβάλλεται σε ενισχυμένο έλεγχο — αλλά ο δηλωμένος λόγος είναι «η πολιτική μας απαιτεί να...» αντί για «αυτή η συναλλαγή παρουσιάζει συγκεκριμένους παράγοντες κινδύνου που δεν μπορούμε να διαχειριστούμε». Η πολιτική γίνεται ένα ρητορικό ασπίδα για μια απόφαση που, στην ουσία, έχει εμπορικά κίνητρα.

Αυτό μπορεί να φαίνεται ως ένα μικρό σημασιολογικό ζήτημα. Δεν είναι. Η διάκριση έχει σημασία για διάφορους λόγους.

Πρώτον, σημαίνει ότι η απόφαση συμμόρφωσης δεν τεκμηριώνεται με τη λογική κινδύνου που απαιτεί η νομοθεσία AML. Η AMLR επιβάλλει τεκμηριωμένες, βασισμένες σε αποδεικτικά στοιχεία αξιολογήσεις κινδύνου. Το «η πολιτική λέει όχι» δεν αποτελεί αξιολόγηση κινδύνου. Είναι επίκληση πολιτικής. Όταν απαιτείται SAR — επειδή η απορριφθείσα συναλλαγή παρουσίαζε εύλογους λόγους υποψίας — η απουσία τεκμηριωμένης αιτιολόγησης κινδύνου σημαίνει ότι η υποχρέωση SAR δεν πληρούται.

Δεύτερον, σημαίνει ότι η διαδικασία λήψης αποφάσεων δεν είναι διαφανής ή ελέγξιμη με τον τρόπο που απαιτεί ο AMLR. Μια ρυθμιστική αρχή που εξετάζει ένα αρχείο συμμόρφωσης θέλει να δει: ποιος κίνδυνος εντοπίστηκε, ποια στοιχεία υποστήριξαν αυτόν τον εντοπισμό, ποια έρευνα διεξήχθη και σε ποιο συμπέρασμα καταλήχθηκε. Ένα αρχείο που δείχνει μόνο «απορρίφθηκε σύμφωνα με την πολιτική» δεν αποδεικνύει τίποτα εκτός από το ότι υπήρχε μια πολιτική.

Τρίτον — και το πιο σχετικό με τη δυναμική του εμπορίου ακινήτων — σημαίνει ότι η φράση «η πολιτική λέει όχι» μπορεί να επικαλεστεί επιλεκτικά. Η ίδια διάταξη πολιτικής που δικαιολογεί την απόρριψη μιας μικρής συναλλαγής από έναν άγνωστο αγοραστή μπορεί, με ελαφρώς διαφορετική έμφαση, να ερμηνευθεί ως άδεια για μια παρόμοια συναλλαγή από έναν πελάτη υψηλής αξίας. Η πολιτική δεν έχει αλλάξει. Το εμπορικό συμφέρον έχει αλλάξει. Και το αποτέλεσμα της συμμόρφωσης έχει αλλάξει μαζί του.

«Η πολιτική το επιτρέπει» όταν το πραγματικό ζήτημα είναι η πίεση για έσοδα

Ο δεύτερος, και πιο σοβαρός, μηχανισμός είναι το αντίθετο: η χρήση της ευελιξίας της πολιτικής ως άδειας για την πραγματοποίηση μιας συναλλαγής που θα έπρεπε να απορριφθεί ή να αναφερθεί σε ανώτερο επίπεδο, επειδή η εμπορική αξία της συναλλαγής δημιουργεί πίεση για την εξεύρεση μιας λύσης.

Κάθε πλαίσιο AML περιέχει περιοχές διακριτικής ευχέρειας. Η προσέγγιση βάσει κινδύνου απαιτεί από τους επαγγελματίες να αξιολογούν τον κίνδυνο και να εφαρμόζουν αναλογικούς ελέγχους — πράγμα που σημαίνει ότι ορισμένες αποφάσεις απαιτούν κρίση και όχι μηχανική εφαρμογή κανόνων. Αυτή η διακριτική ευχέρεια είναι ένα χαρακτηριστικό του πλαισίου, όχι ένα ελάττωμα: επιτρέπει αναλογικές απαντήσεις σε πραγματικά ποικίλα προφίλ κινδύνου.

Ωστόσο, η διακριτική ευχέρεια αποτελεί επίσης ευπάθεια όταν υπάρχει πίεση για έσοδα. Ο πράκτορας που αποφασίζει ότι μια συναλλαγή υψηλής αξίας από έναν πελάτη με πολύπλοκη εταιρική δομή «μπορεί να προχωρήσει» επειδή «η πολιτική επιτρέπει τη διακριτική ευχέρεια» έχει λάβει μια απόφαση συμμόρφωσης — αλλά ο αποφασιστικός παράγοντας δεν ήταν η εκτίμηση κινδύνου. Ήταν η προμήθεια. Η διατύπωση της πολιτικής παρέχει κάλυψη για αυτό που, στην ουσία, είναι ένα αποτέλεσμα που καθοδηγείται από τα έσοδα.

Αυτό εννοεί το αρχικό άρθρο όταν αναφέρει ότι «όταν το πραγματικό ζήτημα είναι η πίεση για έσοδα, η καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) γίνεται ευέλικτη ανάλογα με το κέρδος». Η ευελιξία είναι πραγματική. Το πλαίσιο πολιτικής την περιλαμβάνει πραγματικά. Ωστόσο, η εφαρμογή αυτής της ευελιξίας διαστρεβλώνεται όταν ο κινητήριος μοχλός της είναι το κέρδος και όχι ο κίνδυνος.

Στον τομέα των ακινήτων, όπου οι αξίες των συναλλαγών είναι υψηλές, οι προμήθειες είναι σημαντικές και οι σχέσεις με τους πελάτες είναι προσωπικές και μακροχρόνιες, αυτή η διαφθορά είναι δομικά προβλέψιμη. Δεν απαιτεί ανεντιμότητα ή συνειδητή κακή πίστη. Απαιτεί μόνο την φυσιολογική ανθρώπινη τάση να βρει κανείς δικαιολογία για αυτό που ήδη έχει εμπορικό κίνητρο να κάνει.

Οι τρεις ερωτήσεις που αποκαλύπτουν αν η AML σας βασίζεται στον κίνδυνο ή στα έσοδα

Το αρχικό άρθρο προσδιορίζει τρεις διαγνωστικές ερωτήσεις που χρησιμοποιούν οι εποπτικές αρχές — και που κάθε υπεύθυνος συμμόρφωσης στον τομέα των ακινήτων θα πρέπει να θέτει σχετικά με τη δική του επιχείρηση — για να προσδιορίσει εάν η προσέγγιση βάσει κινδύνου λειτουργεί πραγματικά ή εάν έχει αντικατασταθεί σιωπηλά από μια αντίστοιχη προσέγγιση βάσει εσόδων.

Ποιος υπόκειται σε ενισχυμένους ελέγχους;

Σε ένα πραγματικά βασισμένο στον κίνδυνο πρόγραμμα, η Ενισχυμένη Δέουσα Επιμέλεια (EDD) εφαρμόζεται σε πελάτες και συναλλαγές που παρουσιάζουν δείκτες αυξημένου κινδύνου: συνδέσεις με ΠΕΠ, συμμετοχή χωρών υψηλού κινδύνου, πολύπλοκες δομές ιδιοκτησίας, σχέσεις χωρίς προσωπική επαφή, ασυνήθιστες δομές συναλλαγών. Το προφίλ κινδύνου καθορίζει το επίπεδο δέουσας επιμέλειας, όχι η εμπορική αξία της συναλλαγής.

Σε ένα πρόγραμμα βασισμένο στα έσοδα, η Ενισχυμένη Δέουσα Επιμέλεια τείνει να εφαρμόζεται σε μικρότερες συναλλαγές και σε πελάτες με μικρότερη εμπορική σημασία — εκείνους για τους οποίους το εμπορικό κόστος της συμμόρφωσης είναι χαμηλό — ενώ οι πελάτες υψηλής αξίας τυγχάνουν ελαφρύτερης μεταχείρισης με το σκεπτικό ότι «τους γνωρίζουμε καλά», «είναι μακροχρόνιοι πελάτες» ή «η συναλλαγή είναι επείγουσα».

Ο διαγνωστικός έλεγχος είναι απλός: εξετάστε τα αρχεία EDD των τελευταίων δώδεκα μηνών. Εστιάζονται σε συναλλαγές μικρότερης αξίας; Οι πελάτες υψηλής αξίας ταξινομούνται συστηματικά ως τυπικού κινδύνου; Οι ταξινομήσεις κινδύνου συσχετίζονται με τα έσοδα και όχι με παράγοντες κινδύνου; Εάν ναι, το πρόγραμμα βασίζεται στα έσοδα.

Ποιος δικαιούται εξαιρέσεις;

Κάθε πρόγραμμα AML έχει εξαιρέσεις — περιπτώσεις όπου η κανονική διαδικασία δεν ακολουθήθηκε, συντομεύθηκε ή αντικαταστάθηκε με εναλλακτική τεκμηρίωση. Οι εξαιρέσεις είναι νόμιμες κατ' αρχήν: πραγματική εμπορική αναγκαιότητα, απρόβλεπτες περιστάσεις ή ειδικές για τον πελάτη εκτιμήσεις μπορούν να δικαιολογήσουν αποκλίσεις από τις τυπικές διαδικασίες, υπό την προϋπόθεση ότι τεκμηριώνονται και εγκρίνονται.

Ωστόσο, οι εξαιρέσεις που συγκεντρώνονται γύρω από συγκεκριμένα προφίλ πελατών αποκαλύπτουν ένα μοτίβο. Εάν οι εξαιρέσεις χορηγούνται δυσανάλογα σε πελάτες υψηλής αξίας, σε πελάτες με τους οποίους οι διευθυντές έχουν προσωπικές σχέσεις ή σε συναλλαγές όπου η εμπορική πίεση για την ολοκλήρωση της συναλλαγής είναι η υψηλότερη, η εξαίρεση δεν αποτελεί κρίση βασισμένη στον κίνδυνο. Πρόκειται για μια εμπορικά υποκινούμενη απόκλιση από το πρότυπο συμμόρφωσης που απαιτεί φαινομενικά η πολιτική.

Σύμφωνα με το AMLR, οι εξαιρέσεις πρέπει να τεκμηριώνονται, να αιτιολογούνται με αναφορά σε συγκεκριμένους παράγοντες κινδύνου και να εγκρίνονται στο κατάλληλο επίπεδο διακυβέρνησης. Μια μη τεκμηριωμένη εξαίρεση — ή μια εξαίρεση που τεκμηριώνεται μόνο με την ένδειξη «εγκρίθηκε από [εταίρο]» χωρίς αιτιολόγηση κινδύνου — αποτελεί παράβαση συμμόρφωσης, ανεξάρτητα από την εμπορική λογική που την οδήγησε.

Ποιος τυγχάνει ταχείας διαδικασίας;

Η πίεση του χρόνου είναι ένας από τους πιο αξιόπιστους παράγοντες μέσω των οποίων οι εμπορικές εκτιμήσεις διαφθείρουν τη συμμόρφωση. Μια συναλλαγή που προχωρά γρήγορα, όπου ο αγοραστής είναι παρακινημένος, ο πωλητής πιέζει για την ολοκλήρωσή της και η προμήθεια του μεσίτη εξαρτάται από την ανταλλαγή — δημιουργεί πίεση για την επιτάχυνση της διαδικασίας συμμόρφωσης με τρόπους που θέτουν σε κίνδυνο την ποιότητά της.

Η ταχεία διεκπεραίωση μιας διαδικασίας CDD σημαίνει ότι κάτι παραλείπεται ή θεωρείται δεδομένο αντί να επαληθεύεται. Σημαίνει ότι η επαλήθευση πραγματοποιείται παράλληλα με την πρόοδο της συναλλαγής και όχι πριν από αυτήν, παραβιάζοντας την απαίτηση αλληλουχίας του AMLR. Σημαίνει ότι η αξιολόγηση κινδύνου παράγεται για να δικαιολογήσει μια προκαθορισμένη απόφαση και όχι για να την τεκμηριώσει.

Το μοτίβο των συναλλαγών που επιταχύνονται και το αν αυτό το μοτίβο συσχετίζεται με την αξία της συναλλαγής, αποκαλύπτει αν η διαδικασία συμμόρφωσης καθορίζει πραγματικά το ρυθμό της επιχείρησης ή αν η επιχείρηση υπαγορεύει το ρυθμό της συμμόρφωσης. Σύμφωνα με το AMLR, η απάντηση είναι σαφής: η CDD πρέπει να ολοκληρώνεται πριν από την καθιέρωση της επιχειρηματικής σχέσης. Δεν υπάρχει καμία εξαίρεση για εμπορική επείγουσα ανάγκη.

Γιατί ο AMLR καθιστά την ασυνέπεια ιδιαίτερα επικίνδυνη

Τα προηγούμενα πλαίσια της ΕΕ για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) δημιούργησαν τη νομική υποχρέωση της συνέπειας, αλλά διέφεραν σημαντικά ως προς την αυστηρότητα με την οποία την εφάρμοζαν. Η AMLR αλλάζει αυτό το πλαίσιο με τρόπους που καθιστούν την AML βάσει εσόδων ένα πολύ πιο σοβαρό νομικό κίνδυνο από ό,τι ήταν στο παρελθόν.

Η άμεση εφαρμογή εξαλείφει τις εθνικές διαφορές. Στο πλαίσιο της οδηγίας, η απαίτηση της συνέπειας ερμηνευόταν και επιβαλλόταν διαφορετικά στα διάφορα κράτη μέλη. Ορισμένες εθνικές εποπτικές αρχές αποδέχονταν σχετικά χαμηλά πρότυπα τεκμηριωμένων αποδεικτικών στοιχείων για την ταξινόμηση των κινδύνων, ενώ άλλες απαιτούσαν λεπτομερή αιτιολόγηση. Το AMLR εφαρμόζεται με τον ίδιο τρόπο σε κάθε κράτος μέλος, και το πρότυπο συνέπειας που επιβάλλει είναι το υψηλότερο που έχει εφαρμοστεί ποτέ άμεσα σε ολόκληρη την ΕΕ.

Η AMLA ελέγχει για ασυνέπεια σε επίπεδο προτύπων. Η εποπτική εντολή της AMLA — που αναφέρεται ρητά στον Κανονισμό (ΕΕ) 2024/1620 — περιλαμβάνει την αξιολόγηση όχι μόνο του κατά πόσον οι μεμονωμένες αποφάσεις συμμόρφωσης είναι σωστές, αλλά και του κατά πόσον εφαρμόζονται με συνέπεια σε ολόκληρη την επιχείρηση. Αυτή είναι η εποπτική ανάλυση προτύπων: η εξέταση του κατά πόσον οι παράγοντες ενεργοποίησης της ενισχυμένης δέουσας επιμέλειας (EDD) εφαρμόζονται με την ίδια αυστηρότητα σε πελάτες υψηλής αξίας όπως και σε πελάτες χαμηλότερης αξίας, του κατά πόσον οι εξαιρέσεις κατανέμονται τυχαία ή συγκεντρώνονται σε εμπορικά σημαντικές σχέσεις, και του κατά πόσον ο ρυθμός των διαδικασιών συμμόρφωσης ποικίλλει συστηματικά ανάλογα με την αξία της συναλλαγής.

Μια επιχείρηση που διαθέτει καλή τεκμηρίωση συμμόρφωσης για τις μικρότερες συναλλαγές της και ελλιπή τεκμηρίωση για τις μεγαλύτερες έχει, στην ουσία, δημιουργήσει αποδεικτικά στοιχεία για ένα σύστημα συμμόρφωσης δύο επιπέδων. Τα στοιχεία αυτά δεν θα την βοηθήσουν σε μια εποπτική επιθεώρηση. Θα αποτελέσουν το κύριο αποδεικτικό στοιχείο.

Οι αποτυχίες στη διακυβέρνηση είναι προσωπικές. Σύμφωνα με την 6η AMLD και το πλαίσιο της AMLR, η ευθύνη της ανώτερης διοίκησης για τη συμμόρφωση με την AML καθορίζεται ρητά. Όταν ένα πρόγραμμα συμμόρφωσης αποτυγχάνει όχι λόγω άγνοιας αλλά λόγω της συστηματικής υποχώρησης σε εμπορικές πιέσεις — όπου η διοίκηση έχει, στην ουσία, αποφασίσει ότι οι μεγάλες συναλλαγές αντιμετωπίζονται διαφορετικά — τα άτομα που έλαβαν αυτές τις αποφάσεις εκτίθενται προσωπικά. Δεν πρόκειται απλώς για εταιρική ευθύνη. Πρόκειται για προσωπική ευθύνη, η οποία ενδεχομένως περιλαμβάνει ποινική ευθύνη για τις πιο σοβαρές παραλείψεις.

Η αγορά ενοικιάσεων εκτίθεται πρόσφατα. Η επέκταση του καθεστώτος υποχρεωμένων οντοτήτων από την AMLR στους μεσίτες ενοικιάσεων με το όριο των 10.000 ευρώ/μήνα εισάγει μια κατηγορία επαγγελματιών που δεν λειτουργούσαν προηγουμένως εντός ενός επίσημου πλαισίου AML. Η δυναμική των εμπορικών πιέσεων στην αγορά ενοικιάσεων — όπου ο ανταγωνισμός για εντολές ιδιοκτητών υψηλής αξίας είναι έντονος, όπου οι προσωπικές σχέσεις καθοδηγούν τις επιχειρήσεις και όπου ο πειρασμός να βρεθούν τρόποι συμμόρφωσης για εμπορικά σημαντικούς πελάτες είναι δομικά παρόμοιος με αυτόν της αγοράς πωλήσεων — είναι ακριβώς η δυναμική που δημιουργεί κίνδυνο AML βασισμένο στα έσοδα. Η έναρξη ενός προγράμματος συμμόρφωσης που έχει ήδη διαφθαρεί από εμπορικές πιέσεις είναι χειρότερη από την απουσία προγράμματος: δημιουργεί ένα τεκμηριωμένο ιστορικό επιλεκτικής εφαρμογής.

Το πρόβλημα της διακυβέρνησης: Γιατί η πολιτική από μόνη της δεν μπορεί να το λύσει

Το αρχικό άρθρο κάνει μια δήλωση που αξίζει ιδιαίτερη προσοχή: εάν οι αποφάσεις σας σχετικά με την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες αλλάζουν υπό πίεση, έχετε ένα πρόβλημα διακυβέρνησης. Όχι ένα πρόβλημα πολιτικής. Όχι ένα πρόβλημα εκπαίδευσης. Ένα πρόβλημα διακυβέρνησης.

Η διάκριση είναι σημαντική, διότι καθορίζει τη λύση. Ένα πρόβλημα πολιτικής επιλύεται με τη βελτίωση της πολιτικής. Ένα πρόβλημα εκπαίδευσης επιλύεται με τη βελτίωση της εκπαίδευσης. Ένα πρόβλημα διακυβέρνησης — ένα πρόβλημα με τη δομή της λήψης αποφάσεων, της λογοδοσίας και των μηχανισμών μέσω των οποίων η πίεση μεταφράζεται σε αποτελέσματα — επιλύεται μόνο με την αλλαγή των δομικών συνθηκών που δημιουργούν το πρόβλημα.

Στον τομέα των ακινήτων, το πρόβλημα διακυβέρνησης που δημιουργείται από την εμπορική πίεση έχει τρεις διαστάσεις:

Λήψη αποφάσεων σε λάθος επίπεδο. Όταν οι αποφάσεις συμμόρφωσης λαμβάνονται από τον πράκτορα που χειρίζεται τη συναλλαγή, το άτομο που λαμβάνει την απόφαση έχει τόσο το μεγαλύτερο εμπορικό συμφέρον στο αποτέλεσμα όσο και τη λιγότερη εμπειρογνωμοσύνη σε θέματα συμμόρφωσης. Η απαίτηση του AMLR για υπεύθυνο συμμόρφωσης υπάρχει ακριβώς για να αντιμετωπίσει αυτό το ζήτημα: οι σημαντικές αποφάσεις συμμόρφωσης πρέπει να αναφέρονται στον υπεύθυνο συμμόρφωσης, ο οποίος έχει αναλάβει την ευθύνη για τη λήψη της απόφασης και ο οποίος είναι δομικά αποκομμένος από το εμπορικό αποτέλεσμα. Μια επιχείρηση στην οποία οι πράκτορες λαμβάνουν τις δικές τους αποφάσεις συμμόρφωσης — όσο καλά εκπαιδευμένοι και αν είναι — δεν διαθέτει τη δομή διακυβέρνησης που απαιτεί το AMLR.

Η απουσία τεκμηριωμένης αιτιολόγησης κινδύνου. Τα προβλήματα διακυβέρνησης γίνονται ορατά όταν οι αποφάσεις δεν μπορούν να δικαιολογηθούν με τεκμηριωμένη αιτιολόγηση κινδύνου. Μια επιχείρηση που επεξεργάζεται συναλλαγές συλλέγοντας έγγραφα και λαμβάνοντας ανεπίσημες αποφάσεις δεν παράγει καμία απόδειξη λήψης αποφάσεων βάσει κινδύνου, επειδή η διαδικασία λήψης αποφάσεων είναι εξ ολοκλήρου εσωτερική. Μια ρυθμιστική αρχή που εξετάζει μια τέτοια επιχείρηση δεν μπορεί να διαπιστώσει εάν οι αποφάσεις της βασίστηκαν στον κίνδυνο ή στα έσοδα, επειδή δεν υπάρχει τεκμηρίωση για κανένα από τα δύο. Η υποχρέωση τεκμηρίωσης δεν είναι απλώς μια απαίτηση τήρησης αρχείων — είναι ο μηχανισμός μέσω του οποίου καθιερώνεται και ελέγχεται η λογοδοσία της διακυβέρνησης.

Απουσία διαρθρωτικού ελέγχου στη χορήγηση εξαιρέσεων. Σε επιχειρήσεις όπου οι εξαιρέσεις απαιτούν μόνο άτυπη έγκριση από ανώτερο στέλεχος, ο διαρθρωτικός έλεγχος στη χορήγηση εξαιρέσεων είναι τόσο ισχυρός όσο η προθυμία του ανώτερου στελέχους να τον εφαρμόζει με συνέπεια υπό εμπορική πίεση — δηλαδή, όχι ιδιαίτερα ισχυρός. Οι απαιτήσεις διακυβέρνησης του AMLR δημιουργούν την προσδοκία επίσημων, τεκμηριωμένων διαδικασιών εξαίρεσης με καθορισμένες αρχές έγκρισης και τεκμηριωμένες αιτιολογήσεις. Μια εξαίρεση που υπάρχει μόνο σε μια αλυσίδα email μεταξύ ενός εντολέα και ενός αντιπροσώπου δεν είναι μια εξαίρεση που διέπεται από κανόνες. Είναι μια διακριτική παρέκκλιση χωρίς λογοδοσία.

Πώς μοιάζει η πραγματικά βασισμένη στον κίνδυνο AML στον τομέα των ακινήτων

Η εναλλακτική λύση της AML βάσει εσόδων δεν είναι απλώς η AML που συμμορφώνεται με τις πολιτικές. Είναι μια δομικά επιβαλλόμενη AML βασισμένη στον κίνδυνο — όπου η ταξινόμηση κινδύνου παράγεται από μια τεκμηριωμένη διαδικασία, το επίπεδο δέουσας επιμέλειας καθορίζεται από την ταξινόμηση, η αλληλουχία επιβάλλεται πριν προχωρήσει η συναλλαγή, οι εξαιρέσεις απαιτούν τεκμηριωμένη αιτιολόγηση βασισμένη στον κίνδυνο και ο υπεύθυνος συμμόρφωσης λαμβάνει σημαντικές αποφάσεις αναφοράς χωρίς εμπορική παρέμβαση.

Τα πρακτικά χαρακτηριστικά ενός πραγματικά βασισμένου στον κίνδυνο προγράμματος στον τομέα των ακινήτων είναι:

Η EDD εφαρμόζεται σε μεγάλες συναλλαγές υψηλής αξίας πιο συχνά από ό,τι σε μικρές — επειδή οι μεγάλες συναλλαγές υψηλής αξίας από πλούσιους αγοραστές, διεθνείς αγοραστές και εταιρικούς αγοραστές παρουσιάζουν περισσότερους παράγοντες κινδύνου, όχι λιγότερους. Ένα πρόγραμμα συμμόρφωσης στο οποίο η EDD συσχετίζεται αντιστρόφως με την αξία της συναλλαγής έχει την αντίστροφη σχέση.

Οι εξαιρέσεις απαιτούν τεκμηριωμένη αιτιολόγηση κινδύνου — όχι απλώς έγκριση. Το έγγραφο δείχνει γιατί τροποποιήθηκε η κανονική διαδικασία, ποιοι συγκεκριμένοι παράγοντες κινδύνου αξιολογήθηκαν και γιατί η τροποποιημένη διαδικασία κρίθηκε επαρκής υπό τις συγκεκριμένες συνθήκες.

Ο υπεύθυνος συμμόρφωσης εξετάζει και εγκρίνει τις ουσιώδεις εξαιρέσεις — όχι ο εμπορικός διευθυντής που έχει οικονομικό συμφέρον στη διεξαγωγή της συναλλαγής.

Το χρονοδιάγραμμα συμμόρφωσης καθορίζεται από την αξιολόγηση κινδύνου — όχι από την εμπορική επείγουσα ανάγκη της συναλλαγής. Η ταχεία διεκπεραίωση επιτυγχάνεται με την επιτάχυνση της διαδικασίας συμμόρφωσης μέσω καλύτερων εργαλείων, όχι με τη συμπίεση ή την παράλειψη βημάτων.

Οι ταξινομήσεις κινδύνου εξετάζονται και αμφισβητούνται — από τον υπεύθυνο συμμόρφωσης, σε δειγματοληπτική βάση, για να ελεγχθεί εάν οι ταξινομήσεις αντανακλούν πραγματική ανάλυση κινδύνου ή εμπορική αιτιολόγηση.

Οι νέοι πελάτες υποβάλλονται στην ίδια διαδικασία με τους υφιστάμενους πελάτες — το γεγονός ότι ένας επαγγελματίας «γνωρίζει» έναν πελάτη δεν υποκαθιστά την τεκμηριωμένη επαλήθευση. Η προσωπική γνώση δεν αποτελεί επαληθεύσιμη απόδειξη. Το πρότυπο του AMLR απαιτεί ανεξάρτητη επαλήθευση, ανεξάρτητα από την προσωπική σχέση.

Πώς η Immosurance εξαλείφει τις δομικές συνθήκες που επιτρέπουν την AML με βάση τα έσοδα

Το πρόβλημα διακυβέρνησης που δημιουργείται από την εμπορική πίεση δεν μπορεί να λυθεί μόνο με πολιτικές, επειδή οι πολιτικές δεν αλλάζουν τις δομικές συνθήκες που δημιουργούν την εμπορική πίεση. Μπορεί να λυθεί μόνο με μια υποδομή που καθιστά τη συνεπή συμμόρφωση την πορεία της ελάχιστης αντίστασης — όπου τα απαιτούμενα βήματα επιβάλλονται από το σύστημα, όπου οι εξαιρέσεις απαιτούν τεκμηριωμένη αιτιολόγηση που είναι ορατή στον υπεύθυνο συμμόρφωσης και όπου η ταξινόμηση κινδύνου παράγεται από μια αντικειμενική διαδικασία και όχι από εμπορική κρίση.

Αυτό ακριβώς έχει σχεδιαστεί να κάνει η Immosurance.

Δομική επιβολή της προσέγγισης βάσει κινδύνου. Η ροή εργασιών ενσωμάτωσης της Immosurance επιβάλλει δομικά την απαίτηση αλληλουχίας της AMLR: η CDD πρέπει να ολοκληρωθεί πριν προχωρήσει ο φάκελος. Δεν υπάρχει επιλογή ταχείας διαδικασίας που παρακάμπτει τα απαιτούμενα βήματα. Η ταξινόμηση κινδύνου δημιουργείται από το Μοντέλο Κινδύνου Ακινήτων με βάση τα επαληθευμένα δεδομένα — δεν εισάγεται χειροκίνητα από τον πράκτορα που χειρίζεται τη συναλλαγή. Μια συναλλαγή υψηλής αξίας με σύνθετη εταιρική δομή υπόκειται στην ίδια μεθοδολογία αξιολόγησης κινδύνου με μια απλή εγχώρια αγορά. Ο πράκτορας δεν μπορεί να επαναταξινομήσει έναν πελάτη ως τυπικού κινδύνου επειδή η συναλλαγή είναι εμπορικά σημαντική.

Εποπτεία από τον υπεύθυνο συμμόρφωσης βάσει σχεδιασμού. Η αρχιτεκτονική της πλατφόρμας που βασίζεται σε ρόλους δρομολογεί τις σημαντικές αποφάσεις συμμόρφωσης — αναφορές EDD, εγκρίσεις εξαιρέσεων, αποφάσεις εξέτασης SAR — στον ρόλο του υπεύθυνου συμμόρφωσης, όχι στον ρόλο του πράκτορα. Ο υπεύθυνος συμμόρφωσης βλέπει κάθε αναφορά, κάθε αίτημα εξαίρεσης και κάθε εξέταση SAR. Ο εμπορικός διαχωρισμός που απαιτεί η δομή διακυβέρνησης του AMLR είναι ενσωματωμένος στο σύστημα και δεν εξαρτάται από την αυτοπειθαρχία ατόμων που βρίσκονται υπό εμπορική πίεση.

Τεκμηριωμένα, ελέγξιμα ίχνη αποφάσεων. Κάθε απόφαση συμμόρφωσης — η αιτιολόγηση της ταξινόμησης κινδύνου, η αξιολόγηση ενεργοποίησης EDD, η έγκριση εξαίρεσης με την τεκμηριωμένη αιτιολόγησή της, το αποτέλεσμα εξέτασης SAR — καταγράφεται στο φάκελο του πελάτη με χρονική σήμανση και την ταυτότητα του υπεύθυνου λήψης αποφάσεων. Μια ρυθμιστική αρχή ή ένας επόπτης AMLA που εξετάζει αυτό το αρχείο βλέπει όχι μόνο ποια απόφαση ελήφθη, αλλά και την πλήρη βάση αποδεικτικών στοιχείων για αυτήν. Το μοτίβο των αποφάσεων — ποιοι πελάτες έλαβαν EDD, ποιοι έλαβαν εξαιρέσεις, ποιοι υποβλήθηκαν σε ταχεία διαδικασία — είναι ορατό συνολικά στο ιστορικό του φακέλου. Εάν αυτό το μοτίβο είναι συνεπές με μια γνήσια εφαρμογή βάσει κινδύνου, το αρχείο το αποδεικνύει. Εάν είναι συνεπές με μια εφαρμογή βάσει εσόδων, το αρχείο το αποκαλύπτει.

Διαχείριση εξαιρέσεων που δημιουργεί λογοδοσία. Όταν η κανονική διαδικασία πρέπει να τροποποιηθεί, η ροή εργασιών εξαιρέσεων της Immosurance απαιτεί τεκμηριωμένη αιτιολόγηση κινδύνου, αναφορά στον υπεύθυνο συμμόρφωσης και καταγεγραμμένη απόφαση έγκρισης. Μια μη τεκμηριωμένη εξαίρεση — το άτυπο «θα τακτοποιήσουμε την τεκμηρίωση αργότερα» που χαρακτηρίζει τη συμμόρφωση υπό εμπορική πίεση — δεν μπορεί να συμβεί εντός της αρχιτεκτονικής της πλατφόρμας, επειδή ο φάκελος παραμένει ελλιπής έως ότου υπάρξει η απαιτούμενη τεκμηρίωση.

Επαλήθευση συνέπειας. Ο πίνακας ελέγχου του υπεύθυνου συμμόρφωσης παρέχει μια συνολική εικόνα των ταξινομήσεων κινδύνου, των αιτήσεων EDD και των χορηγήσεων εξαιρέσεων σε ολόκληρο το χαρτοφυλάκιο πελατών της επιχείρησης. Αυτό είναι το εργαλείο που καθιστά τις τρεις διαγνωστικές ερωτήσεις — ποιος υπόκειται σε ενισχυμένους ελέγχους, ποιος λαμβάνει εξαιρέσεις, ποιος λαμβάνει ταχεία διαδικασία — απαντήσιμες με δεδομένα και όχι με εντυπώσεις. Εάν το μοτίβο είναι συνεπές, ο πίνακας ελέγχου το επιβεβαιώνει. Εάν δεν είναι, ο πίνακας ελέγχου καθιστά την ασυνέπεια ορατή στον υπεύθυνο συμμόρφωσης — πριν το κάνει μια ρυθμιστική αρχή.

Τα εμπορικά οφέλη της συνεπούς AML

Το αρχικό άρθρο διατυπώνει σωστά το πρόβλημα: η πίεση για έσοδα δημιουργεί ευέλικτη AML, και η ευέλικτη AML αποτελεί πρόβλημα διακυβέρνησης. Αξίζει όμως να προστεθεί μια διάσταση που η διατύπωση της συμμόρφωσης από μόνη της δεν αποτυπώνει πλήρως: η συνεπής AML αποτελεί επίσης εμπορικό πλεονέκτημα.

Οι επαγγελματίες του κλάδου των ακινήτων που δραστηριοποιούνται στα διεθνή, θεσμικά και υψηλής αξίας τμήματα της αγοράς — τα ίδια τμήματα όπου η εμπορική πίεση για την εξυπηρέτηση των πελατών είναι πιο έντονη — είναι επίσης τα τμήματα όπου οι πελάτες εξετάζουν όλο και πιο προσεκτικά τα πρότυπα συμμόρφωσης των επαγγελματιών με τους οποίους συνεργάζονται. Ένας θεσμικός επενδυτής, ένα family office, ένα REIT που αποκτά περιουσιακά στοιχεία σε πολλαπλές αγορές της ΕΕ: αυτοί είναι πελάτες που δεν μπορούν να αντέξουν οικονομικά τη συνεργασία με έναν επαγγελματία του οποίου το πρόγραμμα συμμόρφωσης είναι επιλεκτικό. Ο μεσίτης που μπορεί να επιδείξει ένα δομημένο, τεκμηριωμένο και συνεπώς εφαρμοζόμενο πρόγραμμα συμμόρφωσης — υποστηριζόμενο από τεχνολογία θεσμικού επιπέδου — κερδίζει εντολές στις οποίες ο μεσίτης με άτυπες, διακριτικές διαδικασίες δεν έχει πρόσβαση.

Η συνεπής καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες αποτελεί επίσης ασφάλεια για τη φήμη. Ένας επαγγελματίας που εφαρμόζει αυστηρά την ενδελεχή δέουσα επιμέλεια (EDD) σε μια μεγάλη συναλλαγή από μια σύνθετη εταιρική δομή, τεκμηριώνει διεξοδικά την έρευνα και αρνείται να προχωρήσει όταν ο κίνδυνος δεν μπορεί να διαχειριστεί, διαθέτει ένα πλήρες ιστορικό συμμόρφωσης για να παρουσιάσει σε οποιαδήποτε μεταγενέστερη ρυθμιστική ή νομική έρευνα. Ο επαγγελματίας που επιτάχυνε την ίδια συναλλαγή επειδή ήταν εμπορικά ελκυστική έχει το αντίθετο: ένα ιστορικό που αποδεικνύει την αποτυχία συμμόρφωσης ακριβώς όταν η συναλλαγή προσελκύει αργότερα την προσοχή.

Συμπέρασμα: Ο κίνδυνος δεν είναι ο πελάτης. Ο κίνδυνος είναι η διαδικασία.

Το αρχικό άρθρο καταλήγει με μια δήλωση που θα πρέπει να αποτελεί την αρχή λειτουργίας κάθε υπεύθυνου συμμόρφωσης στον τομέα των ακινήτων στην Ευρώπη: εάν οι αποφάσεις σας σχετικά με την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες αλλάζουν υπό πίεση, έχετε ένα πρόβλημα διακυβέρνησης.

Η ημερομηνία εφαρμογής του AMLR τον Ιούλιο του 2027 καθιστά αυτό το πρόβλημα διακυβέρνησης νομικά σημαντικό. Η εποπτική εντολή του AMLA το καθιστά ανιχνεύσιμο. Και οι διατάξεις περί προσωπικής ευθύνης της 6ης AMLD το καθιστούν προσωπικό.

Η λύση δεν είναι η αυστηρότερη διατύπωση των πολιτικών. Οι πολιτικές είναι τόσο ισχυρές όσο οι δομές διακυβέρνησης που τις επιβάλλουν. Η λύση είναι δομική: διαδικασίες συμμόρφωσης που επιβάλλουν συνεπή αντιμετώπιση βάσει κινδύνου ανεξάρτητα από εμπορικές πιέσεις· εξουσία λήψης αποφάσεων που είναι διαχωρισμένη από εμπορικά συμφέροντα· πρότυπα τεκμηρίωσης που καταγράφουν όχι μόνο τι αποφασίστηκε αλλά και γιατί· και μηχανισμοί εποπτείας που καθιστούν τη συνέπεια μετρήσιμη και ορατή.

Η Immosurance παρέχει αυτή τη δομή. Δεν αλλάζει τις εμπορικές πιέσεις που αντιμετωπίζουν οι επαγγελματίες του κλάδου των ακινήτων — αυτές είναι εγγενείς στον κλάδο και δεν θα εξαφανιστούν. Αυτό που κάνει είναι να αφαιρεί τη διακριτική ευχέρεια μέσω της οποίας αυτές οι πιέσεις διαφθείρουν τη συμμόρφωση, και να την αντικαθιστά με ένα σύστημα όπου η προσέγγιση βάσει κινδύνου επιβάλλεται από την αρχιτεκτονική και όχι από τη δύναμη της θέλησης.

Κάθε επιχείρηση του κλάδου των ακινήτων στην Ευρώπη θα αντιμετωπίσει το πρότυπο AMLR από τον Ιούλιο του 2027. Όσες το αντιμετωπίσουν με μια δομή διακυβέρνησης που παράγει πραγματικά συνεπή συμμόρφωση θα είναι έτοιμες. Όσες φτάσουν με AML βασισμένο στα έσοδα, υπό το πρόσχημα της συμμόρφωσης, θα αντιμετωπίσουν ακριβώς τον έλεγχο σε επίπεδο προτύπων που έχει σχεδιαστεί να εφαρμόζει ο AMLA. Η προετοιμασία απαιτεί χρόνο, πόρους και αφοσίωση: η ώρα να ξεκινήσετε είναι τώρα.

Η επιλογή της κατηγορίας στην οποία θα ανήκετε είναι ακόμα διαθέσιμη. Η Immosurance είναι ο τρόπος για να το πετύχετε.