Riziko nepredstavuje klient. Riziko predstavuje samotný proces.

Existuje taká verzia dodržiavania predpisov v oblasti boja proti praniu špinavých peňazí (AML), ktorá na papieri vyzerá správne, v praxi však úplne zlyháva. Obsahuje zdokumentované smernice, vymenovaného pracovníka zodpovedného za dodržiavanie predpisov, postupy overovania klientov a proces podávania hlásení o podozrivých transakciách (SAR). Formálne síce spĺňa požiadavky na dodržiavanie predpisov, systematicky však podkopáva ich podstatu. A mechanizmus, prostredníctvom ktorého zlyháva, je jedným z najrozšírenejších a najmenej uznávaných problémov v oblasti AML v realitnom sektore: tiché, opakujúce sa, komerčne racionálne rozhodnutie uplatňovať pravidlá odlišne v závislosti od veľkosti transakcie.

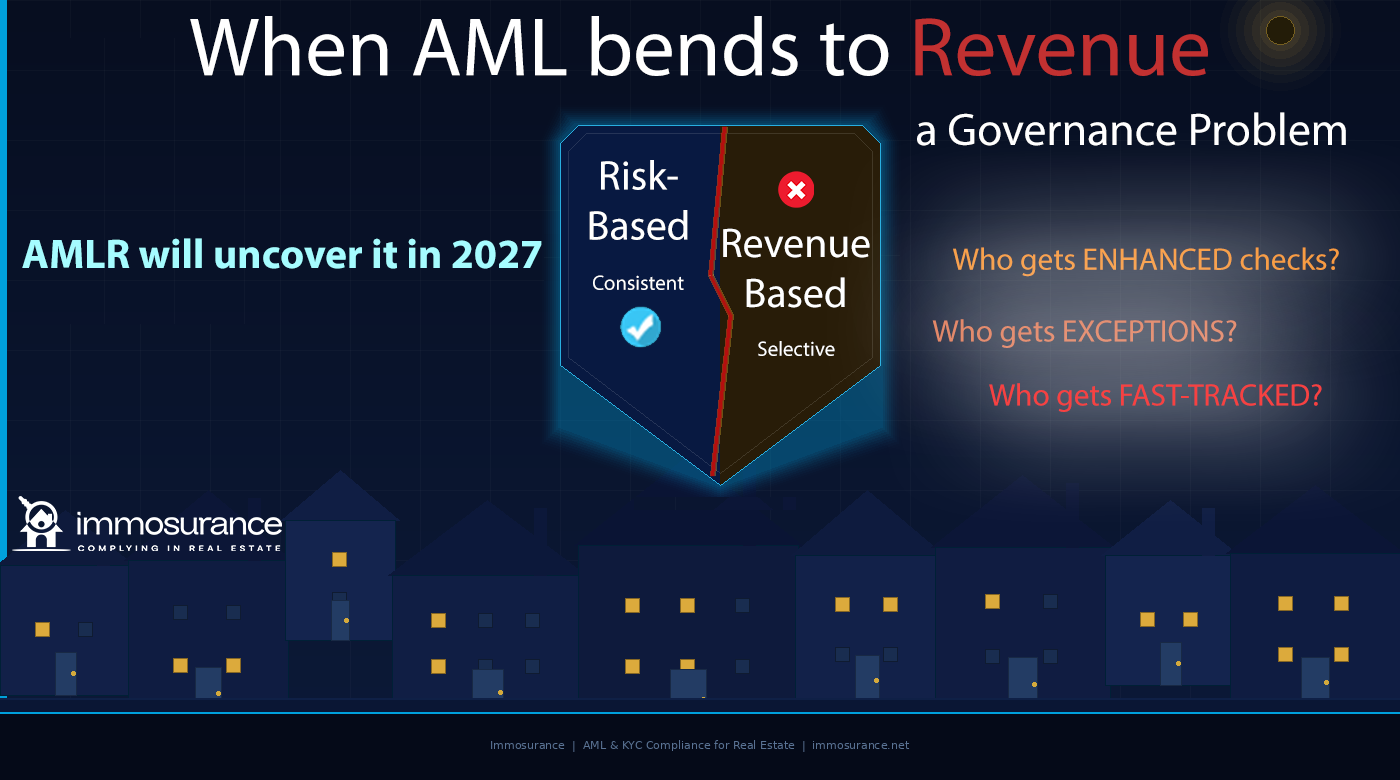

Pôvodný článok, z ktorého tento vychádza, obsahuje presnú a nepríjemnú pozorovanie: keď je prítomný tlak na tržby, AML sa stáva flexibilným. Rozhodnutie o tom, ktorí klienti budú podrobení dôkladnejším kontrolám, ktorí dostanú výnimky a ktorí budú uprednostnení, sa nerobí na základe rizika – robí sa na základe zisku. A to nie je prístup založený na riziku. Je to prístup založený na tržbách, zahalený do jazyka dodržiavania predpisov. Regulačné orgány, orgány dohľadu a čoraz viac aj AMLA – nový orgán EÚ na boj proti praniu špinavých peňazí – vedia presne, ako to vyzerá, a špeciálne to testujú.

Podľa nariadenia (EÚ) 2024/1624, nariadenia EÚ o boji proti praniu špinavých peňazí platného od júla 2027 vo všetkých 27 členských štátoch, štandardom nie je len existencia povinností v oblasti AML. Je to ich dôsledné uplatňovanie. Požiadavka konzistentnosti nie je náhodná – je to operačné jadro prístupu založeného na riziku. Program dodržiavania predpisov, ktorý je selektívne prísny, nie je programom založeným na riziku. Je to zlyhanie správy a riadenia. A od júla 2027 bude toto zlyhanie priamo zistiteľné, priamo pripísateľné a priamo vymáhateľné.

Tento článok skúma, ako komerčný tlak narúša dodržiavanie predpisov v oblasti boja proti praniu špinavých peňazí v realitnom sektore, prečo nariadenie AMLR robí nekonzistentnosť obzvlášť nebezpečnou, aké sú skutočné diagnostické otázky pre každú firmu, ktorá chce vedieť, či je jej boj proti praniu špinavých peňazí skutočne založený na riziku alebo skryto na tržbách, a ako Immosurance — jediná špecializovaná platforma na dodržiavanie predpisov AML v oblasti nehnuteľností v Európe — poskytuje štrukturálnu odpoveď na problém, ktorý samotné politické dokumenty nedokážu vyriešiť.

Dve tváre komerčného tlaku v oblasti AML v realitnom sektore

Komerčný tlak narúša dodržiavanie predpisov AML v oblasti nehnuteľností prostredníctvom dvoch odlišných mechanizmov, ktoré sú bežnejšie a majú závažnejšie dôsledky, než si väčšina podnikov uvedomuje.

„Politika hovorí nie“, keď skutočným dôvodom je komerčné nepohodlie

Prvým mechanizmom je použitie jazyka dodržiavania predpisov na ospravedlnenie obchodného rozhodnutia. Klient, ktorého transakcia predstavuje skutočné riziko v oblasti AML, je odmietnutý alebo podrobený zvýšenej kontrole – ale uvedeným dôvodom je „naše pravidlá nám to vyžadujú...“ namiesto „táto transakcia predstavuje špecifické rizikové faktory, ktoré nedokážeme zvládnuť“. Pravidlá sa stávajú rétorickým štítom pre rozhodnutie, ktoré je v podstate komerčne motivované.

Môže to vyzerať ako drobný sémantický problém. Nie je to tak. Toto rozlíšenie je dôležité z viacerých dôvodov.

Po prvé, znamená to, že rozhodnutie o dodržiavaní predpisov nie je zdokumentované s odôvodnením rizika, ktoré vyžaduje zákon o boji proti praniu špinavých peňazí. AMLR vyžaduje zdokumentované posúdenia rizika založené na dôkazoch. „Politika hovorí nie“ nie je posúdenie rizika. Je to odvolanie sa na politiku. Ak je vyžadované podanie hlásenia o podozrivej transakcii (SAR) – pretože zamietnutá transakcia predstavovala dôvodné podozrenie – absencia zdokumentovaného odôvodnenia rizika znamená, že povinnosť podania hlásenia SAR nie je splnená.

Po druhé, znamená to, že rozhodovací proces nie je transparentný ani overiteľný spôsobom, ktorý vyžaduje AMLR. Regulačný orgán, ktorý skúma spis o dodržiavaní predpisov, chce vidieť: aké riziko bolo identifikované, aké dôkazy túto identifikáciu podložili, aké vyšetrovanie bolo vykonané a k akému záveru sa dospelo. Spis, ktorý uvádza len „zamietnuté na základe politiky“, nepreukazuje nič okrem toho, že politika existovala.

Po tretie – a to je najrelevantnejšie pre komerčnú dynamiku nehnuteľností – znamená to, že sa dá selektívne odvolávať na to, že „politika hovorí nie“. To isté ustanovenie politiky, ktoré odôvodňuje zamietnutie skromnej transakcie od neznámeho kupujúceho, sa môže s mierne odlišným dôrazom interpretovať tak, že povoľuje podobnú transakciu od klienta s vysokou hodnotou. Politika sa nezmenila. Zmenili sa však komerčné záujmy. A spolu s nimi sa zmenil aj výsledok v oblasti dodržiavania predpisov.

„Politika to povoľuje“, keď skutočným problémom je tlak na tržby

Druhý a závažnejší mechanizmus je opačný: využitie flexibility politiky ako povolenia na pokračovanie v transakcii, ktorá by mala byť odmietnutá alebo eskalovaná, pretože komerčná hodnota transakcie vytvára tlak na nájdenie cesty, ako ju zrealizovať.

Každý rámec AML obsahuje oblasti, v ktorých je priestor na uváženie. Prístup založený na riziku vyžaduje, aby odborníci posudzovali riziko a uplatňovali primerané kontroly – čo znamená, že niektoré rozhodnutia si vyžadujú úsudok skôr než mechanické uplatňovanie pravidiel. Táto voľnosť je charakteristikou rámca, nie jeho nedostatkom: umožňuje primerané reakcie na skutočne rôznorodé rizikové profily.

Diskrečná právomoc je však aj slabým miestom, ak existuje tlak na dosiahnutie tržieb. Agent, ktorý rozhodne, že transakcia s vysokou hodnotou od klienta so zložitou korporátnou štruktúrou „môže prebehnúť“, pretože „politika umožňuje diskrétnosť“, urobil rozhodnutie o dodržiavaní predpisov – ale rozhodujúcim faktorom nebolo posúdenie rizika. Bola to provízia. Znenie politiky poskytuje krytie pre to, čo je v podstate výsledkom motivovaným príjmami.

To je to, čo zdrojový článok myslí pod pojmom „keď je skutočným problémom tlak na príjmy, AML sa stáva flexibilným v závislosti od zisku“. Flexibilita je skutočná. Rámec politiky ju skutočne obsahuje. Uplatňovanie tejto flexibility je však skreslené, keď je jej hnacou silou zisk a nie riziko.

V oblasti nehnuteľností, kde sú hodnoty transakcií vysoké, provízie významné a vzťahy s klientmi osobné a dlhodobé, je táto skazenosť štrukturálne predvídateľná. Nevyžaduje si nečestnosť ani vedomú zlú vieru. Vyžaduje si len bežnú ľudskú tendenciu nájsť povolenie na to, čo človek už aj tak robí z komerčných dôvodov.

Tri otázky, ktoré odhalia, či je váš AML založený na riziku alebo na príjmoch

Pôvodný článok identifikuje tri diagnostické otázky, ktoré používajú orgány dohľadu – a ktoré by si mal každý pracovník zodpovedný za dodržiavanie predpisov v oblasti nehnuteľností položiť v súvislosti so svojím vlastným podnikaním –, aby zistil, či prístup založený na riziku skutočne funguje, alebo či bol nenápadne nahradený ekvivalentom založeným na tržbách.

Kto podlieha rozšíreným kontrolám?

V skutočne rizikovo orientovanom programe sa posilnená hĺbková kontrola uplatňuje na zákazníkov a transakcie, ktoré vykazujú zvýšené ukazovatele rizika: prepojenia s politicky exponovanými osobami (PEP), účasť krajín s vysokým rizikom, zložité vlastnícke štruktúry, vzťahy bez osobného kontaktu, nezvyčajné štruktúry transakcií. Úroveň hĺbkovej kontroly určuje rizikový profil, nie komerčná hodnota transakcie.

V programe založenom na tržbách sa EDD zvyčajne uplatňuje na menšie transakcie a menej komerčne významných klientov – tých, u ktorých sú komerčné náklady na dodržiavanie predpisov nízke –, zatiaľ čo klienti s vysokou hodnotou sú zaobchádzaní miernejšie na základe toho, že „ich dobre poznáme“, „sú to dlhoroční klienti“ alebo „transakcia je časovo citlivá“.

Diagnostický test je jednoduchý: pozrite sa na záznamy EDD za posledných dvanásť mesiacov. Sú sústredené na transakcie s nižšou hodnotou? Sú klienti s vysokou hodnotou konzistentne klasifikovaní ako štandardné riziko? Korelujú klasifikácie rizík skôr s tržbami ako s rizikovými faktormi? Ak áno, program je založený na tržbách.

Kto má výnimky?

Každý program AML má výnimky – prípady, keď sa nedodržal bežný postup, bol skrátený alebo nahradený alternatívnou dokumentáciou. Výnimky sú v zásade legitímne: skutočná obchodná nevyhnutnosť, nepredvídané okolnosti alebo špecifické dôvody týkajúce sa klienta môžu odôvodniť odchýlky od štandardných postupov, pokiaľ sú zdokumentované a schválené.

Výnimky, ktoré sa sústreďujú okolo určitých profilov klientov, však odhaľujú určitý vzorec. Ak sa výnimky udeľujú neprimerane často klientom s vysokou hodnotou, klientom, s ktorými majú vedúci pracovníci osobné vzťahy, alebo transakciám, pri ktorých je komerčný tlak na uzavretie najvyšší, nejde o rozhodnutie založené na riziku. Ide o komerčne motivované odchýlenie sa od štandardu dodržiavania predpisov, ktorý politika zdanlivo vyžaduje.

Podľa AMLR musia byť výnimky zdokumentované, odôvodnené s odkazom na konkrétne rizikové faktory a schválené na príslušnej úrovni riadenia. Nezdokumentovaná výnimka – alebo výnimka zdokumentovaná len s poznámkou „schválené [partnerom]“ bez odôvodnenia rizika – je porušením predpisov bez ohľadu na obchodnú logiku, ktorá k nej viedla.

Kto má prednosť?

Časový tlak je jedným z najspoľahlivejších faktorov, prostredníctvom ktorých komerčné úvahy narúšajú dodržiavanie predpisov. Transakcia, ktorá prebieha rýchlo, kde je kupujúci motivovaný, kde predajca nalieha na jej dokončenie a kde provízia agenta závisí od uskutočnenia transakcie – vytvára tlak na urýchlenie procesu dodržiavania predpisov spôsobmi, ktoré ohrozujú jeho kvalitu.

Urýchlenie procesu CDD znamená, že sa niečo vynecháva alebo predpokladá namiesto overenia. Znamená to, že overovanie prebieha súbežne s postupom transakcie namiesto toho, aby prebehlo pred ňou, čo je v rozpore s požiadavkou AMLR na postupnosť. Znamená to, že posúdenie rizika sa vypracúva s cieľom odôvodniť vopred stanovené rozhodnutie namiesto toho, aby slúžilo ako podklad pre rozhodnutie.

Vzor, podľa ktorého sa transakcie urýchľujú, a to, či tento vzor koreluje s hodnotou transakcie, odhaľuje, či proces overovania skutočne určuje tempo podnikania, alebo či podnikanie diktuje tempo overovania. Podľa AMLR je odpoveď jednoznačná: CDD musí byť dokončené pred nadviazaním obchodného vzťahu. Neexistuje žiadna výnimka z dôvodu obchodnej naliehavosti.

Prečo nariadenie AMLR robí nekonzistentnosť obzvlášť nebezpečnou

Predchádzajúce rámce EÚ v oblasti boja proti praniu špinavých peňazí (AML) vytvorili právnu povinnosť konzistentnosti, ale výrazne sa líšili v prísnosti, s akou ju vynucovali. AMLR to mení spôsobom, ktorý robí z AML založeného na tržbách oveľa akútnejšie právne riziko, než tomu bolo doteraz.

Priama uplatniteľnosť eliminuje národné rozdiely. V rámci smernice bola požiadavka konzistentnosti v jednotlivých členských štátoch interpretovaná a presadzovaná odlišne. Niektoré národné orgány dohľadu akceptovali relatívne nízky štandard zdokumentovaných dôkazov pre klasifikáciu rizík, iné vyžadovali podrobné odôvodnenie. AMLR sa uplatňuje rovnako vo všetkých členských štátoch a štandard konzistentnosti, ktorý stanovuje, je najvyšší, aký kedy bol priamo uplatniteľný v celej EÚ.

AMLA testuje nekonzistentnosť na úrovni vzorov. Mandát AMLA v oblasti dohľadu – výslovne uvedený v nariadení (EÚ) 2024/1620 – zahŕňa posudzovanie nielen toho, či sú jednotlivé rozhodnutia o dodržiavaní predpisov správne, ale aj toho, či sa konzistentne uplatňujú v rámci celého podniku. Ide o analýzu vzorov dohľadu: skúmanie, či sa spúšťače EDD uplatňujú s rovnakou prísnosťou na klientov s vysokou hodnotou ako na klientov s nižšou hodnotou, či sú výnimky rozložené náhodne alebo sústredené medzi komerčne významnými vzťahmi a či sa tempo procesov dodržiavania predpisov systematicky mení v závislosti od hodnoty transakcie.

Podnik, ktorý má dobrú dokumentáciu o dodržiavaní predpisov pre svoje menšie transakcie a neúplnú dokumentáciu pre svoje väčšie transakcie, v podstate vytvoril dokumentárny dôkaz o dvojstupňovom systéme dodržiavania predpisov. Tento dôkaz mu pri dohľadovej kontrole nepomôže. Bude to hlavný dôkazný materiál.

Zlyhania v riadení sú osobné. V rámci 6. smernice o boji proti praniu špinavých peňazí (AMLD) a rámca AMLR je výslovne stanovená zodpovednosť vrcholového manažmentu za dodržiavanie predpisov v oblasti boja proti praniu špinavých peňazí. Ak program dodržiavania predpisov zlyhá nie z nevedomosti, ale v dôsledku systematického prispôsobovania sa komerčnému tlaku – ak vedenie v podstate rozhodlo, že veľké transakcie sa budú zaobchádzať odlišne – osoby, ktoré tieto rozhodnutia prijali, nesú osobnú zodpovednosť. Nie je to len zodpovednosť spoločnosti. Je to osobná zodpovednosť, ktorá v prípade najzávažnejších zlyhaní môže zahŕňať aj trestnoprávnu zodpovednosť.

Trh s prenájmami je novým rizikom. Rozšírenie statusu povinných subjektov podľa AMLR na realitných agentov s prahom 10 000 EUR mesačne zavádza kategóriu odborníkov, ktorí doteraz nepôsobili v rámci formálneho rámca boja proti praniu špinavých peňazí. Dynamika komerčného tlaku na trhu s prenájmami – kde je intenzívna konkurencia o mandáty od vlastníkov nehnuteľností s vysokou hodnotou, kde osobné vzťahy riadia podnikanie a kde je pokušenie nájsť cesty k dodržiavaniu predpisov pre komerčne dôležitých klientov štrukturálne podobné ako na predajnom trhu – je presne tou dynamikou, ktorá vytvára riziko v oblasti boja proti praniu špinavých peňazí založené na tržbách. Spustenie programu dodržiavania predpisov, ktorý je už skompromitovaný komerčným tlakom, je horšie, ako keby neexistoval žiadny program: vytvára to zdokumentovaný záznam o selektívnom uplatňovaní.

Problém správy a riadenia: Prečo samotná politika nestačí na jeho vyriešenie

V pôvodnom článku sa nachádza tvrdenie, ktoré si zaslúži pozornosť: ak sa vaše rozhodnutia v oblasti AML menia pod tlakom, máte problém so správou a riadením. Nie je to problém politiky. Nie je to problém školenia. Je to problém správy a riadenia.

Toto rozlíšenie je dôležité, pretože určuje riešenie. Problém s politikou sa rieši zlepšením politiky. Problém so školením sa rieši zlepšením školenia. Problém s riadením – problém so štruktúrou rozhodovania, zodpovednosťou a mechanizmami, prostredníctvom ktorých sa tlak premieňa na výsledky – sa rieši iba zmenou štrukturálnych podmienok, ktoré tento problém spôsobujú.

V oblasti nehnuteľností má problém s riadením spôsobený komerčným tlakom tri rozmery:

Rozhodovanie na nesprávnej úrovni. Keď rozhodnutia o dodržiavaní predpisov prijíma agent, ktorý transakciu vybavuje, osoba prijímajúca rozhodnutie má najväčší komerčný záujem na výsledku a zároveň najmenej odborných znalostí v oblasti dodržiavania predpisov. Požiadavka AMLR na pracovníka zodpovedného za dodržiavanie predpisov existuje práve na riešenie tohto problému: dôležité rozhodnutia týkajúce sa dodržiavania predpisov musia byť postúpené pracovníkovi zodpovednému za dodržiavanie predpisov, ktorý má určenú zodpovednosť za rozhodnutie a ktorý je štrukturálne oddelený od komerčného výsledku. Podnik, v ktorom agenti prijímajú vlastné rozhodnutia týkajúce sa dodržiavania predpisov – bez ohľadu na to, ako dobre sú vyškolení – nemá štruktúru riadenia, ktorú vyžaduje AMLR.

Chýbajúce zdôvodnenie rizika v podobe dokumentácie. Problémy so správou a riadením sa prejavia vtedy, keď nie je možné rozhodnutia odôvodniť zdokumentovaným posúdením rizika. Podnik, ktorý spracúva transakcie zbieraním dokumentov a neformálnym posudzovaním, neposkytuje žiadne dôkazy o rozhodovaní založenom na riziku, pretože proces rozhodovania je úplne interný. Regulačný orgán, ktorý takúto firmu skúma, nedokáže zistiť, či jej rozhodnutia boli založené na riziku alebo na tržbách, pretože neexistuje žiadna dokumentácia ani o jednom z nich. Povinnosť dokumentácie nie je len požiadavkou na vedenie záznamov – je to mechanizmus, prostredníctvom ktorého sa stanovuje a overuje zodpovednosť za riadenie.

Chýba štrukturálna kontrola udeľovania výnimiek. V podnikoch, kde výnimky vyžadujú len neformálne schválenie zo strany vedenia, je štrukturálna kontrola udeľovania výnimiek taká silná, ako je ochota vedúceho pracovníka uplatňovať ju konzistentne pod komerčným tlakom – čo znamená, že nie je veľmi silná. Požiadavky AMLR na riadenie vytvárajú očakávanie formálnych, zdokumentovaných procesov udeľovania výnimiek s definovanými schvaľovacími orgánmi a zdokumentovanými odôvodneniami. Výnimka, ktorá existuje iba v reťazci e-mailov medzi mandantom a agentom, nie je riadenou výnimkou. Je to diskrečné odchýlenie bez zodpovednosti.

Ako vyzerá skutočne rizikovo orientovaná AML v oblasti nehnuteľností

Alternatívou k AML založenému na tržbách nie je len AML v súlade s politikou. Je to štrukturálne vynucované AML založené na riziku – kde sa klasifikácia rizika vytvára prostredníctvom zdokumentovaného procesu, úroveň due diligence sa určuje na základe klasifikácie, postupnosť sa vynucuje pred pokračovaním transakcie, výnimky vyžadujú zdokumentované odôvodnenie založené na riziku a pracovník zodpovedný za dodržiavanie predpisov prijíma dôležité rozhodnutia o eskalácii bez komerčného zasahovania.

Praktické znaky skutočne rizikovo orientovaného programu v oblasti nehnuteľností sú:

EDD sa uplatňuje častejšie na veľké transakcie s vysokou hodnotou ako na malé – pretože veľké transakcie s vysokou hodnotou od bohatých kupujúcich, medzinárodných kupujúcich a korporátnych kupujúcich predstavujú viac rizikových faktorov, nie menej. Program dodržiavania predpisov, v ktorom EDD koreluje nepriamo s hodnotou transakcie, má tento vzťah obrátený.

Výnimky vyžadujú zdokumentované odôvodnenie rizika – nielen schválenie. Dokument uvádza, prečo bol bežný proces upravený, aké konkrétne rizikové faktory boli posúdené a prečo bol upravený proces za daných okolností posúdený ako primeraný.

Výnimky posudzuje a schvaľuje pracovník zodpovedný za dodržiavanie predpisov, nie obchodný zástupca, ktorý má finančný záujem na priebehu transakcie.

Časový harmonogram dodržiavania predpisov je určený hodnotením rizika – nie komerčnou naliehavosťou transakcie. Zrýchlenie prebieha urýchlením procesu dodržiavania predpisov prostredníctvom lepších nástrojov, nie skrátením alebo vynechaním krokov.

Klasifikácie rizík sú preskúmané a spochybnené – pracovníkom zodpovedným za dodržiavanie predpisov na základe vzorky, aby sa overilo, či klasifikácie odrážajú skutočnú analýzu rizík alebo komerčné zdôvodnenie.

Noví klienti prechádzajú rovnakým procesom ako existujúci klienti – skutočnosť, že odborník „pozná“ klienta, nenahrádza zdokumentované overenie. Osobná znalosť nie je overiteľným dôkazom. Štandard AMLR vyžaduje nezávislé overenie bez ohľadu na osobný vzťah.

Ako Immosurance odstraňuje štrukturálne podmienky, ktoré umožňujú AML založené na tržbách

Problém riadenia spôsobený komerčným tlakom nemožno vyriešiť len politikou, pretože politika nemení štrukturálne podmienky, ktoré komerčný tlak vytvárajú. Môže ho vyriešiť len infraštruktúra, ktorá robí dôsledné dodržiavanie predpisov cestou najmenšieho odporu – kde sú požadované kroky vynucované systémom, kde výnimky vyžadujú zdokumentované odôvodnenie, ktoré je viditeľné pre pracovníka zodpovedného za dodržiavanie predpisov, a kde je klasifikácia rizika výsledkom objektívneho procesu, a nie komerčného úsudku.

Presne na to je navrhnutá platforma Immosurance.

Štrukturálne vynucovanie prístupu založeného na riziku. Pracovný postup Immosurance pri registrácii štrukturálne vynucuje požiadavku AMLR na postupnosť: CDD musí byť dokončené skôr, ako môže dokumentácia pokračovať. Neexistuje žiadna možnosť zrýchleného postupu, ktorá by obišla požadované kroky. Klasifikácia rizika je generovaná modulom Real Estate Risk Module na základe overených údajov – nie je zadávaná manuálne agentom, ktorý transakciu spracováva. Transakcia s vysokou hodnotou a zložitou korporátnou štruktúrou podlieha rovnakej metodike posudzovania rizika ako jednoduchý domáci nákup. Agent nemôže preklasifikovať zákazníka na štandardné riziko len preto, že je transakcia komerčne dôležitá.

Dohľad zo strany pracovníka zodpovedného za dodržiavanie predpisov je súčasťou návrhu. Architektúra platformy založená na rolách smeruje dôležité rozhodnutia týkajúce sa dodržiavania predpisov – eskalácie EDD, schvaľovanie výnimiek, rozhodnutia o posúdení SAR – k pracovníkovi zodpovednému za dodržiavanie predpisov, nie k agentovi. Pracovník zodpovedný za dodržiavanie predpisov vidí každé eskalovanie, každú žiadosť o výnimku a každé posúdenie podozrenia na pranie špinavých peňazí. Obchodné oddelenie, ktoré vyžaduje riadiaca štruktúra AMLR, je zabudované do systému a nezávisí od sebadisciplíny jednotlivcov pod komerčným tlakom.

Zdokumentované a auditovateľné rozhodovacie postupy. Každé rozhodnutie týkajúce sa dodržiavania predpisov – odôvodnenie klasifikácie rizika, posúdenie spúšťača EDD, schválenie výnimky s jej zdokumentovaným odôvodnením, výsledok posúdenia SAR – je zaznamenané v spise klienta s časovou pečiatkou a identitou osoby, ktorá rozhodnutie prijala. Regulačný orgán alebo dozorný orgán AMLA, ktorý tento záznam skúma, vidí nielen to, aké rozhodnutie bolo prijaté, ale aj kompletnú dôkazovú základňu, na ktorej sa zakladá. Vzor rozhodovania – ktorí klienti dostali EDD, ktorí dostali výnimky, ktorí boli spracovaní v zrýchlenom režime – je viditeľný v súhrnnej podobe v histórii spisu. Ak je tento vzor v súlade so skutočným uplatňovaním založeným na riziku, záznam to preukazuje. Ak je v súlade s uplatňovaním založeným na tržbách, záznam to odhaľuje.

Správa výnimiek, ktorá vytvára zodpovednosť. Ak je potrebné upraviť bežný proces, pracovný postup Immosurance pre výnimky vyžaduje zdokumentované odôvodnenie rizika, eskaláciu na pracovníka zodpovedného za dodržiavanie predpisov a zaznamenané rozhodnutie o schválení. Nedokumentovaná výnimka – neformálne „dokumentáciu vyriešime neskôr“, ktoré charakterizuje dodržiavanie predpisov pod komerčným tlakom – sa v architektúre platformy nemôže vyskytnúť, pretože dokumentácia zostáva neúplná, kým neexistuje požadovaná dokumentácia.

Overenie konzistentnosti. Dashboard pracovníka zodpovedného za dodržiavanie predpisov poskytuje súhrnný prehľad klasifikácií rizík, žiadostí o EDD a udelených výnimiek v rámci celého portfólia klientov spoločnosti. Toto je nástroj, ktorý umožňuje odpovedať na tri diagnostické otázky – kto podlieha rozšíreným kontrolám, kto dostane výnimky, kto bude uprednostnený – na základe údajov, a nie dojmov. Ak je vzor konzistentný, riadiaci panel to potvrdí. Ak nie je, riadiaci panel upozorní pracovníka zodpovedného za dodržiavanie predpisov na nekonzistentnosť – skôr, ako to urobí regulačný orgán.

Obchodné dôvody pre konzistentné AML

Pôvodný článok správne formuluje problém: tlak na tržby vedie k flexibilnému AML a flexibilné AML je problémom správy a riadenia. Stojí však za to pridať rozmer, ktorý samotné rámcovanie dodržiavania predpisov úplne nezachytáva: konzistentné AML je aj komerčnou výhodou.

Profesionáli v oblasti nehnuteľností, ktorí pôsobia v medzinárodných, inštitucionálnych a vysokohodnotných segmentoch trhu – práve v tých segmentoch, kde je komerčný tlak na vyhovovanie klientom najintenzívnejší – sú tiež segmentmi, kde klienti čoraz viac skúmajú normy dodržiavania predpisov profesionálov, s ktorými spolupracujú. Inštitucionálny investor, rodinná kancelária, REIT nadobúdajúci aktíva na viacerých trhoch EÚ: to sú klienti, ktorí si nemôžu dovoliť spolupracovať s odborníkom, ktorého program dodržiavania predpisov je selektívny. Agent, ktorý dokáže preukázať štruktúrovaný, zdokumentovaný a konzistentne uplatňovaný program dodržiavania predpisov – podporený technológiou na inštitucionálnej úrovni – získa mandáty, ku ktorým agent s neformálnymi, diskrečnými procesmi nemá prístup.

Konzistentné AML je tiež poistkou reputácie. Odborník, ktorý dôsledne uplatňuje EDD na veľkú transakciu zo zložitej korporátnej štruktúry, dôkladne dokumentuje vyšetrovanie a odmietne pokračovať, ak nie je možné riadiť riziko, má kompletný záznam o dodržiavaní predpisov, ktorý môže predložiť pri akomkoľvek následnom regulačnom alebo právnom vyšetrovaní. Odborník, ktorý tú istú transakciu urýchlil, pretože bola komerčne atraktívna, má opak: záznam, ktorý preukazuje zlyhanie v oblasti dodržiavania predpisov práve vtedy, keď transakcia neskôr upúta pozornosť.

Záver: Rizikom nie je klient. Rizikom je proces.

Pôvodný článok končí vyhlásením, ktoré by malo byť pracovným princípom každého pracovníka zodpovedného za dodržiavanie predpisov v oblasti nehnuteľností v Európe: ak sa vaše rozhodnutia v oblasti AML menia pod tlakom, máte problém s riadením.

Termín uplatňovania AMLR v júli 2027 robí tento problém s riadením právne závažným. Dozorné oprávnenie AMLA ho robí zistiteľným. A ustanovenia o osobnej zodpovednosti v 6. smernici AMLD ho robia osobným.

Riešením nie je prísnejšie znenie politík. Politiky sú len tak silné, ako sú štruktúry riadenia, ktoré ich presadzujú. Riešením je štruktúra: procesy dodržiavania predpisov, ktoré presadzujú konzistentné zaobchádzanie založené na riziku bez ohľadu na komerčný tlak; rozhodovacia právomoc, ktorá je oddelená od komerčných záujmov; štandardy dokumentácie, ktoré zaznamenávajú nielen to, čo bolo rozhodnuté, ale aj prečo; a mechanizmy dohľadu, ktoré robia konzistentnosť merateľnou a viditeľnou.

Immosurance túto štruktúru poskytuje. Nemení komerčné tlaky, ktorým čelia profesionáli v oblasti nehnuteľností – tie sú vlastné tomuto sektoru a nezmiznú. Odstraňuje však diskrétnosť, prostredníctvom ktorej tieto tlaky narúšajú dodržiavanie predpisov, a nahrádza ju systémom, v ktorom je prístup založený na riziku vynucovaný architektúrou, a nie silou vôle.

Každá realitná spoločnosť v Európe bude od júla 2027 čeliť štandardu AMLR. Tie, ktoré mu čelia so štruktúrou riadenia, ktorá zabezpečuje skutočne konzistentné dodržiavanie predpisov, budú pripravené. Tie, ktoré prídu s AML založeným na tržbách v rúchu dodržiavania predpisov, čelia presne tej úrovni kontroly, ktorú má AMLA uplatňovať. Príprava si vyžaduje čas, zdroje a odhodlanie: čas začať je práve teraz.

Stále je možné si vybrať, do ktorej kategórie sa zaradíte. Immosurance je spôsob, ako to dosiahnuť.