Il rischio non è il cliente. Il rischio è il processo.

Esiste una versione della conformità antiriciclaggio che sulla carta sembra corretta, ma che nella pratica fallisce completamente. Prevede politiche documentate, un responsabile della conformità designato, procedure di verifica dei clienti e un processo di segnalazione delle operazioni sospette (SAR). Soddisfa i requisiti formali della conformità, ma ne mina sistematicamente la sostanza. E il meccanismo attraverso il quale fallisce è uno dei problemi più diffusi e meno riconosciuti nell'AML immobiliare: la decisione silenziosa, ricorrente e commercialmente razionale di applicare le regole in modo diverso a seconda delle dimensioni dell'operazione.

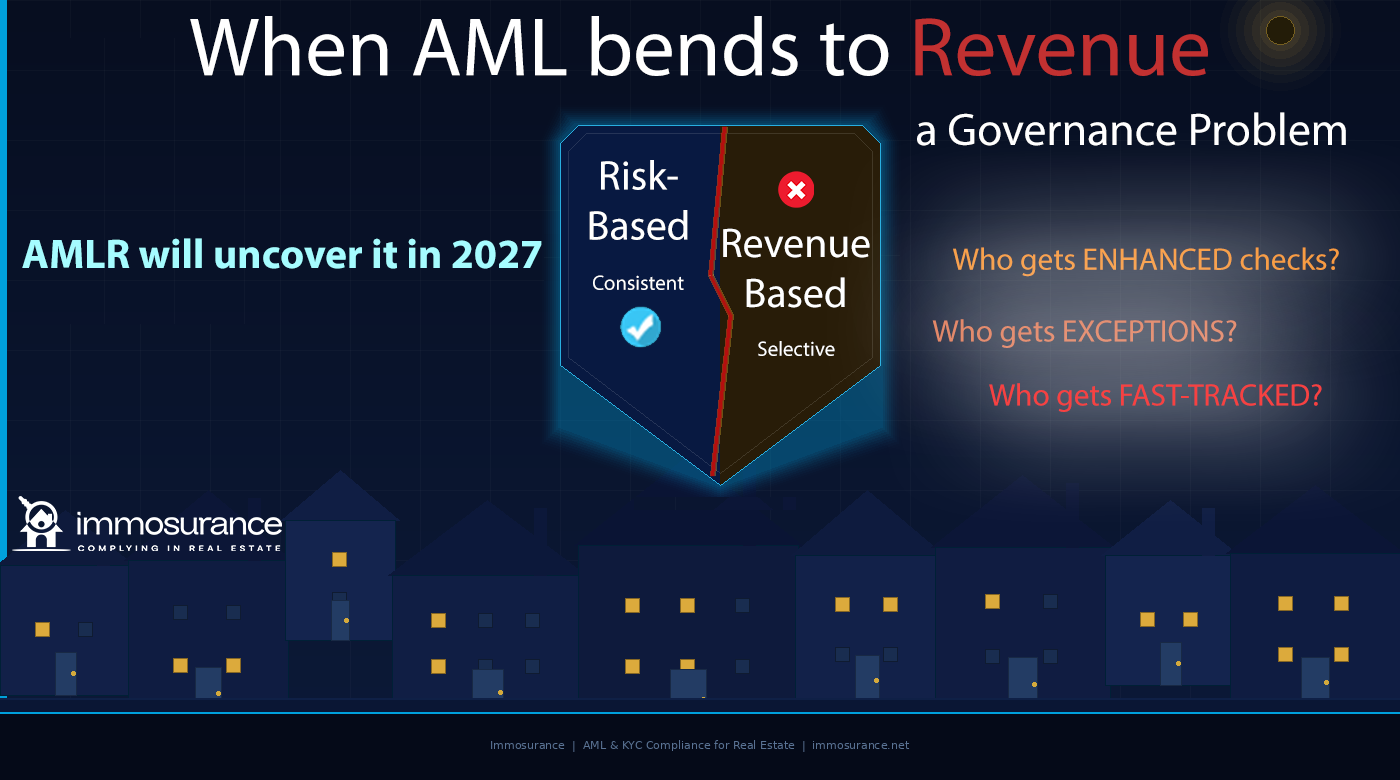

L'articolo originale da cui deriva questo fa un'osservazione precisa e scomoda: quando c'è pressione sui ricavi, l'antiriciclaggio diventa flessibile. La decisione su quali clienti debbano essere sottoposti a controlli più approfonditi, quali debbano ottenere delle eccezioni e quali debbano essere trattati con procedura accelerata non viene presa in base al rischio, ma in base al profitto. E questo non è un approccio basato sul rischio. È un approccio basato sui ricavi mascherato da linguaggio di conformità. Le autorità di regolamentazione, le autorità di vigilanza e, sempre più spesso, l'AMLA — la nuova Autorità antilavaggio dell'UE — sanno esattamente come si presenta e lo verificano in modo specifico.

Ai sensi del Regolamento (UE) 2024/1624, il regolamento antiriciclaggio dell'UE applicabile a partire da luglio 2027 in tutti i 27 Stati membri, lo standard non è solo l'esistenza degli obblighi antiriciclaggio. È che essi siano applicati in modo coerente. Il requisito di coerenza non è secondario: è il cuore operativo dell'approccio basato sul rischio. Un programma di conformità selettivamente rigoroso non è un programma basato sul rischio. È un fallimento della governance. E a partire da luglio 2027, tale fallimento sarà direttamente rilevabile, direttamente attribuibile e direttamente perseguibile.

Questo articolo esamina come la pressione commerciale comprometta la conformità antiriciclaggio nel settore immobiliare, perché l'AMLR rende l'incoerenza particolarmente pericolosa, quali sono le vere domande diagnostiche per qualsiasi azienda che voglia sapere se la propria strategia antiriciclaggio sia realmente basata sul rischio o, di fatto, sul fatturato, e come Immosurance — l'unica piattaforma in Europa dedicata specificamente alla conformità AML nel settore immobiliare — fornisce la risposta strutturale a un problema che i documenti di politica non possono risolvere da soli.

Le due facce della pressione commerciale nell'AML immobiliare

La pressione commerciale compromette la conformità AML nel settore immobiliare attraverso due meccanismi distinti, entrambi più comuni e con conseguenze più gravi di quanto la maggior parte delle aziende riconosca.

"La politica dice no" quando la vera ragione è il disagio commerciale

Il primo meccanismo è l'uso di un linguaggio di conformità per giustificare una decisione commerciale. Un cliente la cui transazione presenta un rischio AML reale viene rifiutato o sottoposto a un controllo più approfondito, ma la ragione dichiarata è "la nostra politica ci impone di..." piuttosto che "questa transazione presenta fattori di rischio specifici che non possiamo gestire". La politica diventa uno scudo retorico per una decisione che, in fondo, è motivata da ragioni commerciali.

Potrebbe sembrare una questione semantica di poco conto. Non lo è. La distinzione è importante per diversi motivi.

In primo luogo, significa che la decisione di conformità non è documentata con il ragionamento sul rischio richiesto dalla legge antiriciclaggio. L'AMLR impone valutazioni del rischio documentate e basate su prove. "La politica dice no" non è una valutazione del rischio. È un'invocazione della politica. Laddove è richiesta una segnalazione di operazioni sospette (SAR) — poiché la transazione rifiutata presentava motivi ragionevoli di sospetto — l'assenza di un ragionamento documentato sul rischio significa che l'obbligo di segnalazione non è stato soddisfatto.

In secondo luogo, significa che il processo decisionale non è trasparente né verificabile nel modo richiesto dall'AMLR. Un'autorità di regolamentazione che esamina un fascicolo di conformità vuole vedere: quale rischio è stato identificato, quali prove hanno supportato tale identificazione, quale indagine è stata condotta e quale conclusione è stata raggiunta. Un fascicolo che riporta solo "rifiutata in base alla politica" non dimostra nulla se non l'esistenza di una politica.

In terzo luogo — e questo è l'aspetto più rilevante per le dinamiche commerciali del settore immobiliare — significa che la frase "la politica dice no" può essere invocata in modo selettivo. La stessa disposizione della politica che giustifica il rifiuto di una transazione modesta da parte di un acquirente sconosciuto può, con un'enfasi leggermente diversa, essere interpretata come un'autorizzazione a una transazione simile da parte di un cliente di alto valore. La politica non è cambiata. È cambiato l'interesse commerciale. E con esso è cambiato anche l'esito della conformità.

"La politica lo consente" quando il vero problema è la pressione sui ricavi

Il secondo meccanismo, più grave, è l'opposto: utilizzare la flessibilità della politica come permesso per procedere con una transazione che dovrebbe essere rifiutata o segnalata, perché il valore commerciale della transazione crea pressione per trovare una via d'uscita.

Ogni quadro normativo antiriciclaggio contiene zone di discrezionalità. L'approccio basato sul rischio richiede ai professionisti di valutare il rischio e applicare controlli proporzionati, il che significa che alcune decisioni richiedono un giudizio piuttosto che l'applicazione meccanica di regole. Tale discrezionalità è una caratteristica del quadro normativo, non un difetto: consente risposte proporzionate a profili di rischio realmente diversi.

Ma la discrezionalità è anche una vulnerabilità quando è presente la pressione sul fatturato. L'agente che decide che una transazione di alto valore da parte di un cliente con una struttura societaria complessa "può procedere" perché "la politica consente discrezionalità" ha preso una decisione di conformità — ma il fattore decisivo non è stata la valutazione del rischio. È stata la commissione. Il linguaggio della politica fornisce una copertura per quello che è, in sostanza, un risultato guidato dal fatturato.

Questo è ciò che l’articolo originale intende quando afferma che “quando il vero problema è la pressione sul fatturato, l’AML diventa flessibile a seconda del profitto”. La flessibilità è reale. Il quadro normativo la prevede effettivamente. Ma l’applicazione di tale flessibilità è compromessa quando è guidata dal profitto piuttosto che dal rischio.

Nel settore immobiliare, dove i valori delle transazioni sono elevati, le commissioni sono significative e i rapporti con i clienti sono personali e di lunga data, questa corruzione è strutturalmente prevedibile. Non richiede disonestà o malafede consapevole. Richiede solo la normale tendenza umana a trovare un'autorizzazione per ciò che si è già commercialmente motivati a fare.

Le tre domande che rivelano se la vostra AML è basata sul rischio o sul fatturato

L'articolo originale identifica tre domande diagnostiche che i supervisori utilizzano — e che ogni responsabile della conformità nel settore immobiliare dovrebbe porre riguardo alla propria attività — per determinare se l'approccio basato sul rischio è realmente operativo o se è stato silenziosamente sostituito da un equivalente basato sui ricavi.

Chi viene sottoposto a controlli rafforzati?

In un programma realmente basato sul rischio, la due diligence rafforzata viene applicata a clienti e transazioni che presentano indicatori di rischio elevati: collegamenti con PEP, coinvolgimento di paesi ad alto rischio, strutture proprietarie complesse, relazioni non faccia a faccia, strutture di transazione insolite. È il profilo di rischio a determinare il livello di due diligence, non il valore commerciale dell’operazione.

In un programma basato sul fatturato, l'EDD tende ad essere applicata a transazioni di minore entità e a clienti meno rilevanti dal punto di vista commerciale — quelli per i quali il costo commerciale dell'attrito di conformità è basso — mentre i clienti di alto valore ricevono un trattamento più leggero con la motivazione che "li conosciamo bene", "sono clienti di lunga data" o "l'operazione è urgente".

Il test diagnostico è semplice: esaminare i registri EDD degli ultimi dodici mesi. Sono concentrati su transazioni di valore minore? I clienti di alto valore sono costantemente classificati come a rischio standard? Le classificazioni di rischio sono correlate al fatturato piuttosto che ai fattori di rischio? In tal caso, il programma è basato sul fatturato.

Chi beneficia delle eccezioni?

Ogni programma AML prevede delle eccezioni: casi in cui la procedura normale non è stata seguita, è stata abbreviata o è stata sostituita da documentazione alternativa. Le eccezioni sono legittime in linea di principio: una reale necessità commerciale, circostanze impreviste o considerazioni specifiche relative al cliente possono giustificare deviazioni dalle procedure standard, a condizione che siano documentate e approvate.

Ma le eccezioni che si concentrano su determinati profili di clienti rivelano uno schema. Se le eccezioni sono concesse in modo sproporzionato a clienti di alto valore, a clienti con cui i dirigenti hanno rapporti personali o a transazioni in cui la pressione commerciale per la chiusura è massima, l'eccezione non è un giudizio basato sul rischio. Si tratta di una deroga motivata commercialmente allo standard di conformità che la politica richiede apparentemente.

Ai sensi dell'AMLR, le eccezioni devono essere documentate, giustificate con riferimento a specifici fattori di rischio e approvate al livello di governance appropriato. Un'eccezione non documentata — o documentata solo con la dicitura "approvata da [partner]" senza una motivazione di rischio — costituisce una violazione della conformità, indipendentemente dalla logica commerciale che l'ha determinata.

Chi beneficia della procedura accelerata?

La pressione del tempo è uno dei vettori più affidabili attraverso cui le considerazioni commerciali corrompono la conformità. Una transazione che procede rapidamente, in cui l'acquirente è motivato, il venditore spinge per il completamento e la commissione dell'agente dipende dallo scambio, crea pressione per accelerare il processo di conformità in modi che ne compromettono la qualità.

Accelerare un processo di CDD significa che qualcosa viene saltato o dato per scontato anziché verificato. Significa che la verifica avviene in concomitanza con l'avanzamento della transazione anziché prima di essa, in violazione del requisito di sequenzialità dell'AMLR. Significa che la valutazione del rischio viene prodotta per giustificare una decisione predeterminata anziché per informarla.

Il modello secondo cui le transazioni vengono accelerate, e se tale modello è correlato al valore della transazione, rivela se il processo di conformità sta realmente dettando il ritmo dell'attività o se è l'attività a dettare il ritmo della conformità. Ai sensi dell'AMLR, la risposta è inequivocabile: la CDD deve essere completata prima che venga stabilito il rapporto d'affari. Non sono previste eccezioni per motivi di urgenza commerciale.

Perché l'AMLR rende l'incoerenza particolarmente pericolosa

I precedenti quadri normativi dell'UE in materia di antiriciclaggio creavano l'obbligo giuridico di coerenza, ma variavano in modo significativo nel rigore con cui lo applicavano. L'AMLR cambia questa situazione in modi che rendono l'antiriciclaggio basato sul fatturato un rischio giuridico molto più acuto di quanto non fosse in precedenza.

L'applicabilità diretta elimina le variazioni nazionali. Nel quadro della direttiva, il requisito di coerenza veniva interpretato e applicato in modo diverso nei vari Stati membri. Alcune autorità di vigilanza nazionali accettavano uno standard relativamente basso di prove documentate per le classificazioni di rischio; altre richiedevano una giustificazione dettagliata. L'AMLR si applica in modo identico in ogni Stato membro e lo standard di coerenza che impone è il più elevato mai applicato direttamente in tutta l'UE.

L'AMLA verifica l'incoerenza a livello di modelli. Il mandato di vigilanza dell'AMLA — esplicitamente indicato nel Regolamento (UE) 2024/1620 — comprende la valutazione non solo della correttezza delle singole decisioni di conformità, ma anche della loro applicazione coerente in tutta l'azienda. Si tratta di un'analisi dei modelli di vigilanza: verificare se i fattori scatenanti dell'EDD (Due Diligence Estesa) siano applicati con lo stesso rigore ai clienti di alto valore e a quelli di valore inferiore, se le eccezioni siano distribuite in modo casuale o concentrate tra le relazioni commercialmente significative e se il ritmo dei processi di conformità vari sistematicamente in base al valore della transazione.

Un'azienda che dispone di una buona documentazione di conformità per le sue operazioni di minore entità e di una documentazione approssimativa per quelle di maggiore entità ha, di fatto, prodotto prove documentali di un sistema di conformità a due livelli. Tali prove non le saranno di aiuto in caso di ispezione di vigilanza. Saranno la prova principale.

I fallimenti di governance sono personali. Ai sensi della sesta AMLD e del quadro normativo dell'AMLR, la responsabilità dell'alta dirigenza in materia di conformità AML è esplicitamente stabilita. Laddove un programma di conformità fallisca non per ignoranza ma per sistematica concessione alle pressioni commerciali — laddove il management abbia, di fatto, deciso che le operazioni di grande entità siano trattate in modo diverso — gli individui che hanno preso tali decisioni si espongono personalmente. Non si tratta semplicemente di una responsabilità aziendale. È una responsabilità personale, che potenzialmente include la responsabilità penale per le inadempienze più gravi.

Il mercato degli affitti è stato recentemente esposto a questo rischio. L'estensione da parte dell'AMLR dello status di soggetto obbligato agli agenti immobiliari con una soglia di 10.000 euro al mese introduce una categoria di professionisti che in precedenza non operavano all'interno di un quadro formale di antiriciclaggio. Le dinamiche di pressione commerciale nel mercato degli affitti — dove la concorrenza per i mandati di proprietari di alto valore è intensa, dove le relazioni personali guidano il business e dove la tentazione di trovare vie di conformità per i clienti commercialmente importanti è strutturalmente simile a quella del mercato delle vendite — sono esattamente le dinamiche che creano un rischio AML basato sui ricavi. Avviare un programma di conformità già compromesso dalla pressione commerciale è peggio che non avere alcun programma: crea una documentazione di applicazione selettiva.

Il problema della governance: perché la politica da sola non può risolverlo

L'articolo originale fa un'affermazione che merita un'attenzione particolare: se le vostre decisioni in materia di antiriciclaggio cambiano sotto pressione, avete un problema di governance. Non un problema di politica. Non un problema di formazione. Un problema di governance.

La distinzione è importante perché determina la soluzione. Un problema di politica si risolve migliorando la politica. Un problema di formazione si risolve migliorando la formazione. Un problema di governance — un problema relativo alla struttura del processo decisionale, alla responsabilità e ai meccanismi attraverso i quali la pressione si traduce in risultati — si risolve solo modificando le condizioni strutturali che generano il problema.

Nel settore immobiliare, il problema di governance creato dalla pressione commerciale ha tre dimensioni:

Processo decisionale al livello sbagliato. Quando le decisioni in materia di conformità vengono prese dall'agente che gestisce la transazione, la persona che prende la decisione ha sia il maggiore interesse commerciale nel risultato sia la minore competenza in materia di conformità. Il requisito del responsabile della conformità previsto dall'AMLR esiste proprio per affrontare questo problema: le decisioni rilevanti in materia di conformità devono essere sottoposte al responsabile della conformità, che ha la responsabilità designata per la decisione e che è strutturalmente separato dal risultato commerciale. Un'azienda in cui gli agenti prendono autonomamente le decisioni in materia di conformità — per quanto ben formati possano essere — non dispone della struttura di governance richiesta dall'AMLR.

L'assenza di una motivazione documentata del rischio. I problemi di governance diventano evidenti quando le decisioni non possono essere giustificate con un ragionamento documentato sul rischio. Un'azienda che elabora le transazioni raccogliendo documenti ed esprimendo giudizi informali non produce alcuna prova di un processo decisionale basato sul rischio, poiché il processo decisionale è interamente interno. Un'autorità di regolamentazione che esamina un'azienda di questo tipo non è in grado di stabilire se le sue decisioni siano state basate sul rischio o sul fatturato, poiché non esiste documentazione in merito. L'obbligo di documentazione non è semplicemente un requisito di tenuta dei registri: è il meccanismo attraverso il quale viene stabilita e verificata la responsabilità di governance.

Nessun controllo strutturale sulla concessione delle eccezioni. Nelle aziende in cui le eccezioni richiedono solo un'approvazione informale da parte di un dirigente, il controllo strutturale sulla concessione delle eccezioni è forte quanto la volontà del dirigente di applicarlo in modo coerente sotto pressione commerciale — il che significa, non molto forte. I requisiti di governance dell'AMLR creano l'aspettativa di processi di eccezione formali e documentati con autorità di approvazione definite e motivazioni documentate. Un'eccezione che esiste solo in una catena di e-mail tra un mandante e un agente non è un'eccezione governata. Si tratta di una deroga discrezionale senza alcuna responsabilità.

Come si presenta un AML realmente basato sul rischio nel settore immobiliare

L'alternativa all'AML basato sui ricavi non è semplicemente un AML conforme alle politiche. Si tratta di un AML basato sul rischio applicato strutturalmente, in cui la classificazione del rischio è prodotta da un processo documentato, il livello di due diligence è determinato dalla classificazione, la sequenza è applicata prima che la transazione proceda, le eccezioni richiedono una giustificazione documentata basata sul rischio e il responsabile della conformità prende decisioni di escalation significative senza interferenze commerciali.

Gli indicatori pratici di un programma realmente basato sul rischio nel settore immobiliare sono:

L'EDD viene applicata alle transazioni di grande valore più spesso che a quelle di piccolo valore, poiché le transazioni di grande valore da parte di acquirenti facoltosi, acquirenti internazionali e acquirenti aziendali presentano più fattori di rischio, non meno. Un programma di conformità in cui l'EDD è inversamente correlata al valore della transazione ha un rapporto invertito.

Le eccezioni richiedono una motivazione documentata basata sul rischio, non solo l'approvazione. Il documento illustra perché il processo normale è stato modificato, quali fattori di rischio specifici sono stati valutati e perché il processo modificato è stato giudicato adeguato alle circostanze.

Il responsabile della conformità esamina e approva le eccezioni rilevanti, non il responsabile commerciale che ha un interesse finanziario nel proseguimento della transazione.

I tempi di conformità sono determinati dalla valutazione del rischio, non dall'urgenza commerciale dell'operazione. L'accelerazione avviene attraverso strumenti migliori, non comprimendo o saltando fasi.

Le classificazioni di rischio vengono esaminate e messe in discussione dal responsabile della conformità, su base campionaria, per verificare se riflettono un'autentica analisi del rischio o una razionalizzazione commerciale.

I nuovi clienti sono sottoposti allo stesso processo dei clienti consolidati: il fatto che un professionista "conosca" un cliente non sostituisce una verifica documentata. La conoscenza personale non costituisce una prova verificabile. Lo standard AMLR richiede una verifica indipendente indipendentemente dal rapporto personale.

Come Immosurance elimina le condizioni strutturali che consentono l'AML basato sui ricavi

Il problema di governance creato dalla pressione commerciale non può essere risolto solo con le politiche, perché queste non modificano le condizioni strutturali che generano tale pressione. Può essere risolto solo da un'infrastruttura che renda la conformità costante la via più facile — dove i passaggi richiesti sono applicati dal sistema, dove le eccezioni richiedono una giustificazione documentata visibile al responsabile della conformità e dove la classificazione del rischio è prodotta da un processo oggettivo piuttosto che da un giudizio commerciale.

Questo è esattamente ciò per cui Immosurance è stato progettato.

Applicazione strutturale dell'approccio basato sul rischio. Il flusso di lavoro di onboarding di Immosurance applica strutturalmente il requisito di sequenzialità dell'AMLR: la CDD deve essere completata prima che il dossier possa procedere. Non esiste un'opzione fast-track che aggiri i passaggi richiesti. La classificazione del rischio è generata dal Modulo di Rischio Immobiliare a partire dai dati verificati — non inserita manualmente dall'agente che gestisce la transazione. Una transazione di alto valore con una struttura societaria complessa riceve la stessa metodologia di valutazione del rischio di un semplice acquisto nazionale. L'agente non può riclassificare un cliente come rischio standard perché l'operazione è commercialmente importante.

Supervisione del responsabile della conformità integrata nel sistema. L'architettura basata sui ruoli della piattaforma indirizza le decisioni di conformità rilevanti — escalation EDD, approvazioni di eccezioni, decisioni relative alle segnalazioni di operazioni sospette (SAR) — al ruolo del responsabile della conformità, non a quello dell'agente. Il responsabile della conformità vede ogni escalation, ogni richiesta di eccezione e ogni valutazione SAR. La separazione commerciale richiesta dalla struttura di governance dell'AMLR è integrata nel sistema e non dipende dall'autodisciplina di individui sottoposti a pressioni commerciali.

Percorsi decisionali documentati e verificabili. Ogni decisione di conformità — la motivazione della classificazione del rischio, la valutazione del trigger EDD, l'approvazione dell'eccezione con la relativa giustificazione documentata, l'esito della valutazione SAR — viene registrata nel dossier del cliente con un timestamp e l'identità del decisore. Un regolatore o un supervisore AMLA che esamina questo registro vede non solo quale decisione è stata presa, ma anche l'intera base probatoria a sostegno della stessa. Il modello delle decisioni — quali clienti hanno ricevuto l'EDD, quali hanno ottenuto delle eccezioni, quali sono stati sottoposti a procedura accelerata — è visibile in forma aggregata nella cronologia del dossier. Se tale modello è coerente con un'applicazione genuinamente basata sul rischio, il registro lo dimostra. Se è coerente con un'applicazione basata sui ricavi, il registro lo rivela.

Gestione delle eccezioni che crea responsabilità. Laddove il processo normale debba essere modificato, il flusso di lavoro delle eccezioni di Immosurance richiede una motivazione del rischio documentata, l'escalation al responsabile della conformità e una decisione di approvazione registrata. Un'eccezione non documentata — l'informale "sistemeremo la documentazione più tardi" che caratterizza la conformità sotto pressione commerciale — non può verificarsi all'interno dell'architettura della piattaforma, perché il dossier rimane incompleto fino a quando non esiste la documentazione richiesta.

Verifica della coerenza. La dashboard del responsabile della conformità fornisce una visione aggregata delle classificazioni di rischio, delle richieste EDD e delle concessioni di eccezioni nell'intero portafoglio clienti dell'azienda. Questo è lo strumento che rende le tre domande diagnostiche — chi ottiene controlli approfonditi, chi ottiene eccezioni, chi ottiene un trattamento accelerato — rispondibili con dati piuttosto che con impressioni. Se il modello è coerente, la dashboard lo conferma. Se non lo è, la dashboard rende visibile l'incoerenza al responsabile della conformità — prima che lo faccia un'autorità di regolamentazione.

I vantaggi commerciali di un AML coerente

L'articolo originale inquadra correttamente il problema: la pressione sui ricavi crea un AML flessibile, e un AML flessibile è un problema di governance. Ma vale la pena aggiungere una dimensione che l'inquadramento della compliance da solo non coglie appieno: un AML coerente è anche un vantaggio commerciale.

I professionisti del settore immobiliare che operano nei segmenti di mercato internazionali, istituzionali e di alto valore — proprio quei segmenti in cui la pressione commerciale per soddisfare i clienti è più intensa — sono anche i segmenti in cui i clienti esaminano sempre più attentamente gli standard di conformità dei professionisti con cui lavorano. Un investitore istituzionale, un family office, un REIT che acquisisce attività in diversi mercati dell’UE: si tratta di clienti che non possono permettersi di associarsi a un professionista il cui programma di conformità sia selettivo. L’agente in grado di dimostrare un programma di conformità strutturato, documentato e applicato in modo coerente – supportato da una tecnologia di livello istituzionale – si aggiudica mandati a cui l’agente con processi informali e discrezionali non può accedere.

Una politica AML coerente è anche un'assicurazione sulla reputazione. Un professionista che applica rigorosamente l'EDD a una transazione di grandi dimensioni proveniente da una struttura societaria complessa, documenta accuratamente l'indagine e rifiuta di procedere quando il rischio non può essere gestito, ha un record di conformità completo da presentare in qualsiasi successiva indagine normativa o legale. Il professionista che ha accelerato la stessa transazione perché commercialmente attraente ha l'opposto: un record che dimostra la mancata conformità proprio quando la transazione attira successivamente l'attenzione.

Conclusione: il rischio non è il cliente. Il rischio è il processo.

L'articolo originale si conclude con un'affermazione che dovrebbe essere il principio guida di ogni responsabile della conformità immobiliare in Europa: se le vostre decisioni in materia di antiriciclaggio cambiano sotto pressione, avete un problema di governance.

La data di applicazione dell'AMLR, fissata a luglio 2027, rende tale problema di governance giuridicamente rilevante. Il mandato di vigilanza dell'AMLA lo rende individuabile. E le disposizioni sulla responsabilità personale della sesta AMLD lo rendono personale.

La soluzione non sta in un linguaggio più rigoroso delle politiche. Le politiche sono efficaci solo quanto le strutture di governance che le applicano. La soluzione è strutturale: processi di conformità che garantiscano un trattamento coerente basato sul rischio indipendentemente dalle pressioni commerciali; un potere decisionale separato dagli interessi commerciali; standard di documentazione che registrino non solo ciò che è stato deciso, ma anche il perché; e meccanismi di supervisione che rendano la coerenza misurabile e visibile.

Immosurance fornisce tale struttura. Non modifica le pressioni commerciali che i professionisti del settore immobiliare devono affrontare — queste sono inerenti al settore e non scompariranno. Ciò che fa è rimuovere la discrezionalità attraverso la quale tali pressioni compromettono la conformità, e sostituirla con un sistema in cui l’approccio basato sul rischio è applicato dall’architettura piuttosto che dalla forza di volontà.

Ogni azienda immobiliare in Europa dovrà affrontare lo standard AMLR a partire da luglio 2027. Quelle che lo affronteranno con una struttura di governance in grado di garantire una conformità realmente coerente saranno pronte. Quelle che si presenteranno con un sistema AML basato sui ricavi, mascherato da conformità, dovranno affrontare esattamente quel livello di scrutinio che l'AMLA è progettata per applicare. La preparazione richiede tempo, risorse e dedizione: è ora di iniziare.

La scelta della categoria in cui rientrare è ancora possibile. Immosurance è la soluzione per riuscirci.