Riscul nu îl reprezintă clientul. Riscul îl reprezintă procesul.

Există o formă de conformitate AML care pare corectă pe hârtie, dar eșuează complet în practică. Aceasta include politici documentate, un responsabil cu conformitatea desemnat, proceduri de verificare a clienților și un proces de raportare a tranzacțiilor suspecte (SAR). Ea respectă forma conformității, dar îi subminează sistematic esența. Iar mecanismul prin care eșuează este una dintre cele mai răspândite și mai puțin recunoscute probleme din domeniul AML imobiliar: decizia tăcută, recurentă și rațională din punct de vedere comercial de a aplica regulile în mod diferit, în funcție de mărimea tranzacției.

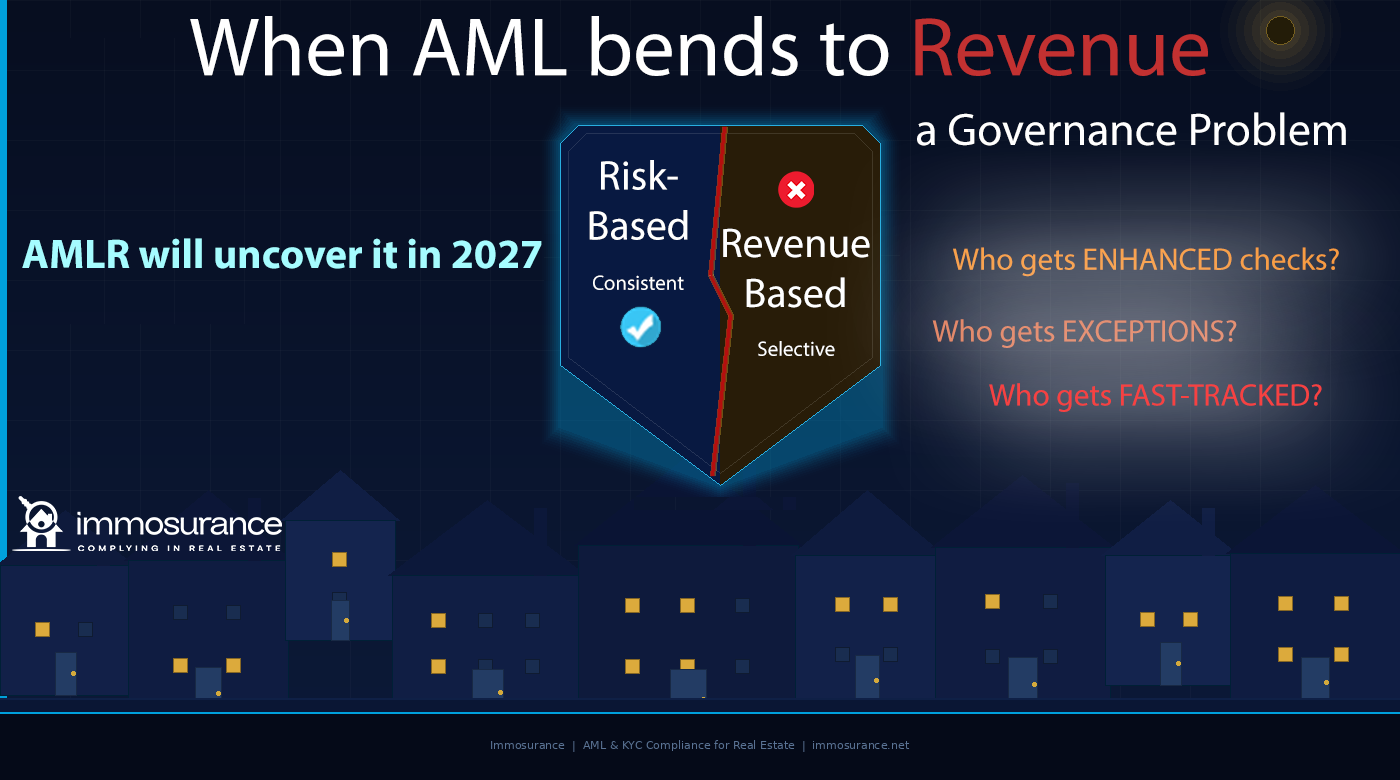

Articolul sursă din care a pornit acesta face o observație precisă și incomodă: atunci când există presiune asupra veniturilor, AML devine flexibil. Decizia cu privire la ce clienți sunt supuși verificărilor aprofundate, care beneficiază de excepții și care sunt procesați rapid nu se ia pe baza riscului — ci pe baza profitului. Și aceasta nu este o abordare bazată pe risc. Este o abordare bazată pe venituri, îmbrăcată în limbajul conformității. Autoritățile de reglementare, de supraveghere și, din ce în ce mai mult, AMLA — noua Autoritate Europeană de Combatere a Spălării Banilor — știu exact cum arată acest lucru și îl verifică în mod specific.

În conformitate cu Regulamentul (UE) 2024/1624, Regulamentul UE privind combaterea spălării banilor aplicabil din iulie 2027 în toate cele 27 de state membre, standardul nu este doar existența obligațiilor AML. Este faptul că acestea sunt aplicate în mod consecvent. Cerința de consecvență nu este întâmplătoare — este inima operațională a abordării bazate pe risc. Un program de conformitate care este riguros în mod selectiv nu este un program bazat pe risc. Este un eșec al guvernanței. Și, începând cu iulie 2027, acel eșec va fi direct detectabil, direct atribuibil și direct aplicabil.

Acest articol examinează modul în care presiunea comercială corupe conformitatea AML în sectorul imobiliar, motivul pentru care AMLR face ca inconsecvența să fie deosebit de periculoasă, care sunt întrebările diagnostice reale pentru orice întreprindere care dorește să știe dacă AML-ul său este cu adevărat bazat pe risc sau, în mod ascuns, pe venituri, și modul în care Immosurance — singura platformă din Europa special concepută pentru conformitatea AML în sectorul imobiliar — oferă răspunsul structural la o problemă pe care documentele de politică nu o pot rezolva singure.

Cele două fețe ale presiunii comerciale în domeniul AML imobiliar

Presiunea comercială corupe conformitatea AML în sectorul imobiliar prin două mecanisme distincte, iar ambele sunt mai frecvente și mai grave decât recunosc majoritatea întreprinderilor.

„Politica spune nu” când adevăratul motiv este disconfortul comercial

Primul mecanism este utilizarea limbajului de conformitate pentru a justifica o decizie comercială. Un client a cărui tranzacție prezintă un risc real de AML este refuzat sau supus unei verificări mai amănunțite — dar motivul invocat este „politica noastră ne impune să...” în loc de „această tranzacție prezintă factori de risc specifici pe care nu îi putem gestiona”. Politica devine un scut retoric pentru o decizie care, în fond, este motivată comercial.

Acest lucru ar putea părea o problemă semantică minoră. Nu este așa. Distincția contează din mai multe motive.

În primul rând, înseamnă că decizia de conformitate nu este documentată cu raționamentul de risc pe care îl impune legislația AML. AMLR impune evaluări de risc documentate, bazate pe dovezi. „Politica spune nu” nu este o evaluare a riscului. Este o invocare a politicii. În cazul în care este necesară o raportare de tranzacții suspecte (SAR) — deoarece tranzacția refuzată a prezentat motive rezonabile de suspiciune — absența raționamentului documentat privind riscul înseamnă că obligația de raportare SAR nu este îndeplinită.

În al doilea rând, înseamnă că procesul decizional nu este transparent sau auditabil în modul cerut de AMLR. O autoritate de reglementare care examinează un dosar de conformitate dorește să vadă: ce risc a fost identificat, ce dovezi au susținut acea identificare, ce investigație a fost efectuată și la ce concluzie s-a ajuns. Un dosar care arată doar „refuzat conform politicii” nu demonstrează nimic, cu excepția faptului că a existat o politică.

În al treilea rând — și cel mai relevant pentru dinamica comercială a sectorului imobiliar — înseamnă că „politica spune nu” poate fi invocată în mod selectiv. Aceeași prevedere a politicii care justifică refuzul unei tranzacții modeste de la un cumpărător necunoscut poate fi interpretată, cu o accentuare ușor diferită, ca permițând o tranzacție similară de la un client de mare valoare. Politica nu s-a schimbat. Interesul comercial s-a schimbat. Iar rezultatul conformității s-a schimbat odată cu acesta.

„Politica permite acest lucru” atunci când adevărata problemă este presiunea asupra veniturilor

Al doilea mecanism, și cel mai grav, este opusul: utilizarea flexibilității politicii ca permisiune de a continua o tranzacție care ar trebui refuzată sau escaladată, deoarece valoarea comercială a tranzacției creează presiune pentru a găsi o cale de ieșire.

Fiecare cadru AML conține zone de discreție. Abordarea bazată pe risc impune profesioniștilor să evalueze riscul și să aplice controale proporționale — ceea ce înseamnă că unele decizii necesită judecată, mai degrabă decât aplicarea mecanică a regulilor. Această discreție este o caracteristică a cadrului, nu un defect: ea permite răspunsuri proporționale la profiluri de risc cu adevărat variate.

Dar discreția este, de asemenea, o vulnerabilitate atunci când există presiune asupra veniturilor. Agentul care decide că o tranzacție de mare valoare de la un client cu o structură corporativă complexă „poate continua” deoarece „politica permite discreția” a luat o decizie de conformitate — dar factorul decisiv nu a fost evaluarea riscului. A fost comisionul. Limbajul politicii oferă o acoperire pentru ceea ce este, în esență, un rezultat determinat de venituri.

La aceasta se referă articolul sursă prin „când adevărata problemă este presiunea asupra veniturilor, AML devine flexibilă în funcție de profit”. Flexibilitatea este reală. Cadrul de politică o conține cu adevărat. Dar aplicarea acestei flexibilități este coruptă atunci când motorul ei este profitul, mai degrabă decât riscul.

În sectorul imobiliar, unde valorile tranzacțiilor sunt ridicate, comisioanele sunt semnificative, iar relațiile cu clienții sunt personale și de lungă durată, această corupție este previzibilă din punct de vedere structural. Nu necesită necinste sau rea-credință conștientă. Necesită doar tendința umană normală de a găsi permisiunea pentru ceea ce cineva este deja motivat comercial să facă.

Cele trei întrebări care dezvăluie dacă AML-ul dvs. este bazat pe risc sau pe venituri

Articolul sursă identifică trei întrebări de diagnostic pe care le folosesc supraveghetorii — și pe care fiecare responsabil cu conformitatea din sectorul imobiliar ar trebui să le pună în legătură cu propria afacere — pentru a determina dacă abordarea bazată pe risc funcționează cu adevărat sau dacă a fost înlocuită în tăcere de o abordare echivalentă bazată pe venituri.

Cine este supus verificărilor aprofundate?

Într-un program cu adevărat bazat pe risc, diligența sporită se aplică clienților și tranzacțiilor care prezintă indicatori de risc ridicați: legături cu persoane expuse politic (PEP), implicarea unor țări cu risc ridicat, structuri complexe de proprietate, relații la distanță, structuri de tranzacții neobișnuite. Profilul de risc determină nivelul de diligență, nu valoarea comercială a tranzacției.

Într-un program bazat pe venituri, EDD tinde să fie aplicată tranzacțiilor mai mici și clienților mai puțin importanți din punct de vedere comercial — cei pentru care costul comercial al fricțiunii de conformitate este scăzut — în timp ce clienții de mare valoare beneficiază de un tratament mai ușor pe motiv că „îi cunoaștem bine”, „sunt clienți de lungă durată” sau „tranzacția este urgentă”.

Testul de diagnosticare este simplu: analizați înregistrările EDD din ultimele douăsprezece luni. Sunt acestea concentrate în tranzacții cu valoare mai mică? Clienții cu valoare ridicată sunt clasificați în mod constant ca prezentând un risc standard? Clasificările de risc se corelează mai degrabă cu veniturile decât cu factorii de risc? Dacă da, programul este bazat pe venituri.

Cine beneficiază de excepții?

Fiecare program AML are excepții — cazuri în care procesul normal nu a fost urmat, a fost scurtat sau a fost înlocuit cu documentație alternativă. Excepțiile sunt legitime în principiu: o necesitate comercială reală, circumstanțe neprevăzute sau considerente specifice clientului pot justifica abateri de la procedurile standard, cu condiția ca acestea să fie documentate și aprobate.

Dar excepțiile care se concentrează în jurul anumitor profiluri de clienți dezvăluie un tipar. Dacă excepțiile sunt acordate în mod disproporționat clienților de mare valoare, clienților cu care directorii au relații personale sau tranzacțiilor în care presiunea comercială de a încheia afacerea este cea mai mare, excepția nu este o judecată bazată pe risc. Este o abatere motivată comercial de la standardul de conformitate pe care politica îl impune aparent.

Conform AMLR, excepțiile trebuie documentate, justificate cu referire la factori de risc specifici și aprobate la nivelul corespunzător de guvernanță. O excepție nedocumentată — sau una documentată doar cu „aprobat de [partener]” fără o justificare a riscului — reprezintă o încălcare a conformității, indiferent de logica comercială care a stat la baza acesteia.

Cine beneficiază de proceduri accelerate?

Presiunea timpului este unul dintre cei mai fiabili vectori prin care considerentele comerciale corup conformitatea. O tranzacție care se desfășoară rapid, în care cumpărătorul este motivat, vânzătorul presează pentru finalizare, iar comisionul agentului depinde de tranzacție — creează presiune pentru accelerarea procesului de conformitate în moduri care îi compromit calitatea.

Accelerarea unui proces de CDD înseamnă că ceva este omis sau presupus, în loc să fie verificat. Înseamnă că verificarea are loc concomitent cu desfășurarea tranzacției, în loc să aibă loc înaintea acesteia, încălcând cerința de secvențiere a AMLR. Înseamnă că evaluarea riscului este realizată pentru a justifica o decizie prestabilită, în loc să stea la baza acesteia.

Modelul tranzacțiilor care sunt accelerate și dacă acest model se corelează cu valoarea tranzacției relevă dacă procesul de conformitate stabilește cu adevărat ritmul afacerii sau dacă afacerea dictează ritmul conformității. Conform AMLR, răspunsul este fără echivoc: CDD trebuie finalizat înainte de stabilirea relației de afaceri. Nu există nicio excepție pentru urgența comercială.

De ce AMLR face ca inconsistența să fie deosebit de periculoasă

Cadrele anterioare ale UE privind combaterea spălării banilor au creat obligația legală de consecvență, dar au variat semnificativ în ceea ce privește rigoarea cu care au aplicat-o. AMLR schimbă acest lucru în moduri care fac ca combaterea spălării banilor bazată pe venituri să reprezinte un risc juridic mult mai acut decât a fost anterior.

Aplicabilitatea directă elimină variațiile naționale. În cadrul directivei, cerința de consecvență era interpretată și aplicată diferit în diferite state membre. Unele autorități naționale de supraveghere acceptau un standard relativ scăzut de dovezi documentate pentru clasificarea riscurilor; altele solicitau o justificare detaliată. AMLR se aplică identic în fiecare stat membru, iar standardul de consecvență pe care îl impune este cel mai ridicat care a fost vreodată aplicabil direct în întreaga UE.

AMLA verifică inconsistența la nivel de model. Mandatul de supraveghere al AMLA — menționat explicit în Regulamentul (UE) 2024/1620 — include evaluarea nu doar a corectitudinii deciziilor individuale de conformitate, ci și a aplicării lor consecvente în întreaga activitate. Aceasta este analiza modelelor de supraveghere: examinarea dacă factorii declanșatori ai EDD sunt aplicați cu aceeași rigoare clienților cu valoare ridicată, precum și celor cu valoare mai mică, dacă excepțiile sunt distribuite aleatoriu sau concentrate în rândul relațiilor semnificative din punct de vedere comercial și dacă ritmul proceselor de conformitate variază sistematic în funcție de valoarea tranzacției.

O întreprindere care dispune de o documentație de conformitate bună pentru tranzacțiile sale mai mici și de o documentație incompletă pentru cele mai mari a produs, de fapt, dovezi documentare ale unui sistem de conformitate pe două niveluri. Aceste dovezi nu o vor ajuta în cadrul unei inspecții de supraveghere. Ele vor constitui proba principală.

Eșecurile de guvernanță sunt personale. În conformitate cu a 6-a AMLD și cu cadrul AMLR, responsabilitatea conducerii superioare pentru conformitatea AML este stabilită în mod explicit. În cazul în care un program de conformitate eșuează nu din ignoranță, ci din cauza acomodării sistematice a presiunii comerciale — în cazul în care conducerea a decis, de fapt, ca tranzacțiile mari să fie tratate diferit — persoanele care au luat aceste decizii își asumă răspunderea personală. Aceasta nu este doar o răspundere corporativă. Este una personală, care poate include răspunderea penală pentru cele mai grave eșecuri.

Piața închirierilor este expusă recent. Extinderea de către AMLR a statutului de entitate obligată la agenții de închiriere la pragul de 10.000 €/lună introduce o categorie de profesioniști care nu au operat anterior într-un cadru formal AML. Dinamica presiunilor comerciale de pe piața închirierilor — unde concurența pentru mandatele proprietarilor cu valoare ridicată este intensă, unde relațiile personale determină afacerile și unde tentația de a găsi căi de conformitate pentru clienții importanți din punct de vedere comercial este similară din punct de vedere structural cu piața de vânzări — este exact dinamica care creează riscul AML bazat pe venituri. Lansarea unui program de conformitate care este deja corupt de presiunea comercială este mai gravă decât lipsa totală a unui program: creează o evidență documentată a aplicării selective.

Problema guvernanței: de ce politica singură nu o poate rezolva

Articolul sursă face o afirmație care merită o atenție deosebită: dacă deciziile dvs. privind combaterea spălării banilor se schimbă sub presiune, aveți o problemă de guvernanță. Nu o problemă de politică. Nu o problemă de formare. O problemă de guvernanță.

Distincția este importantă deoarece determină soluția. O problemă de politică se rezolvă prin îmbunătățirea politicii. O problemă de formare se rezolvă prin îmbunătățirea formării. O problemă de guvernanță — o problemă legată de structura procesului decizional, de responsabilitate și de mecanismele prin care presiunea se traduce în rezultate — se rezolvă numai prin schimbarea condițiilor structurale care generează problema.

În sectorul imobiliar, problema de guvernanță creată de presiunea comercială are trei dimensiuni:

Luarea deciziilor la un nivel greșit. Atunci când deciziile privind conformitatea sunt luate de agentul care se ocupă de tranzacție, persoana care ia decizia are atât cel mai mare interes comercial în rezultat, cât și cea mai mică expertiză în materie de conformitate. Cerința AMLR privind ofițerul de conformitate există tocmai pentru a aborda acest aspect: deciziile importante privind conformitatea trebuie escaladate către ofițerul de conformitate, care are responsabilitatea desemnată pentru decizie și care este separat structural de rezultatul comercial. O afacere în care agenții iau propriile decizii de conformitate — oricât de bine pregătiți ar fi — nu are structura de guvernanță cerută de AMLR.

Absența unei justificare documentate a riscului. Problemele de guvernanță devin vizibile atunci când deciziile nu pot fi justificate cu o argumentație documentată privind riscul. O întreprindere care procesează tranzacții prin colectarea de documente și luarea de decizii informale nu produce nicio dovadă a luării deciziilor bazate pe risc, deoarece procesul decizional este în întregime intern. O autoritate de reglementare care examinează o astfel de afacere nu poate stabili dacă deciziile sale au fost bazate pe risc sau pe venituri, deoarece nu există documentație pentru niciuna dintre acestea. Obligația de documentare nu este doar o cerință de păstrare a evidențelor — este mecanismul prin care se stabilește și se testează responsabilitatea guvernanței.

Lipsa unui control structural asupra acordării excepțiilor. În întreprinderile în care excepțiile necesită doar aprobarea informală a unui superior, controlul structural asupra acordării excepțiilor este la fel de puternic ca și disponibilitatea persoanei cu funcție de conducere de a-l aplica în mod consecvent sub presiune comercială — adică nu foarte puternic. Cerințele de guvernanță ale AMLR creează așteptarea unor procese de excepție formale și documentate, cu autorități de aprobare definite și justificări documentate. O excepție care există doar într-un lanț de e-mailuri între un mandant și un agent nu este o excepție guvernată. Este o abatere discreționară fără responsabilitate.

Cum arată un AML cu adevărat bazat pe risc în sectorul imobiliar

Alternativa la AML bazat pe venituri nu este doar un AML conform cu politica. Este vorba de un AML bazat pe risc, aplicat structural — în care clasificarea riscului este realizată printr-un proces documentat, nivelul de due diligence este determinat de clasificare, secvențialitatea este aplicată înainte ca tranzacția să aibă loc, excepțiile necesită o justificare documentată bazată pe risc, iar responsabilul cu conformitatea ia decizii importante de escaladare fără interferențe comerciale.

Indicatorii practici ai unui program cu adevărat bazat pe risc în sectorul imobiliar sunt:

EDD se aplică mai des tranzacțiilor mari, de mare valoare, decât celor mici — deoarece tranzacțiile mari, de mare valoare, efectuate de cumpărători bogați, cumpărători internaționali și cumpărători corporativi prezintă mai mulți factori de risc, nu mai puțini. Un program de conformitate în care EDD este invers proporțional cu valoarea tranzacției are o relație inversă.

Excepțiile necesită o justificare documentată a riscului — nu doar aprobare. Documentul arată de ce a fost modificat procesul normal, ce factori de risc specifici au fost evaluați și de ce procesul modificat a fost considerat adecvat în circumstanțele date.

Responsabilul cu conformitatea examinează și aprobă excepțiile semnificative — nu directorul comercial care are un interes financiar în derularea tranzacției.

Calendarul de conformitate este determinat de evaluarea riscurilor — nu de urgența comercială a tranzacției. Accelerarea procesului se realizează prin îmbunătățirea instrumentelor de conformitate, nu prin comprimarea sau omiterea etapelor.

Clasificările de risc sunt revizuite și contestate — de către responsabilul cu conformitatea, pe bază de eșantion, pentru a verifica dacă clasificările reflectă o analiză reală a riscurilor sau o raționalizare comercială.

Clienții noi sunt supuși aceluiași proces ca și clienții existenți — faptul că un profesionist „cunoaște” un client nu poate înlocui verificarea documentată. Cunoașterea personală nu constituie o dovadă verificabilă. Standardul AMLR impune verificarea independentă, indiferent de relația personală.

Cum elimină Immosurance condițiile structurale care permit AML bazat pe venituri

Problema de guvernanță creată de presiunea comercială nu poate fi rezolvată doar prin politici, deoarece politicile nu schimbă condițiile structurale care generează presiunea comercială. Ea poate fi rezolvată doar printr-o infrastructură care face ca respectarea consecventă a normelor să fie calea cea mai ușoară — în care pașii necesari sunt impuși de sistem, în care excepțiile necesită o justificare documentată vizibilă pentru responsabilul cu conformitatea și în care clasificarea riscurilor este realizată printr-un proces obiectiv, mai degrabă decât printr-o judecată comercială.

Tocmai acest lucru este menirea Immosurance.

Aplicarea structurală a abordării bazate pe risc. Fluxul de lucru de integrare al Immosurance aplică structural cerința de secvențiere a AMLR: CDD trebuie finalizat înainte ca dosarul să poată continua. Nu există o opțiune de procedură accelerată care să ocolească pașii necesari. Clasificarea riscului este generată de modulul de risc imobiliar pe baza datelor verificate — nu este introdusă manual de agentul care se ocupă de tranzacție. O tranzacție de mare valoare cu o structură corporativă complexă beneficiază de aceeași metodologie de evaluare a riscului ca o achiziție internă simplă. Agentul nu poate reclasifica un client ca risc standard doar pentru că tranzacția este importantă din punct de vedere comercial.

Supravegherea ofițerului de conformitate prin design. Arhitectura bazată pe roluri a platformei direcționează deciziile importante de conformitate — escaladări EDD, aprobări de excepții, decizii de luare în considerare a SAR — către rolul ofițerului de conformitate, nu către rolul agentului. Responsabilul cu conformitatea vede fiecare escaladare, fiecare cerere de excepție și fiecare analiză SAR. Separarea comercială pe care o impune structura de guvernanță a AMLR este integrată în sistem, nefiind dependentă de autodisciplina persoanelor aflate sub presiune comercială.

Istoricul deciziilor documentat și auditabil. Fiecare decizie de conformitate — raționamentul clasificării riscului, evaluarea declanșatorului EDD, aprobarea excepției cu justificarea sa documentată, rezultatul examinării SAR — este înregistrată în dosarul clientului cu o marcă temporală și identitatea persoanei care a luat decizia. Un autoritate de reglementare sau un supraveghetor AMLA care examinează această înregistrare vede nu doar ce decizie a fost luată, ci și baza completă de dovezi pentru aceasta. Modelul deciziilor — care clienți au primit EDD, care au primit excepții, care au fost procesați rapid — este vizibil în ansamblu în istoricul dosarului. Dacă acest model este în concordanță cu o aplicare autentică bazată pe risc, înregistrarea o demonstrează. Dacă este în concordanță cu o aplicare bazată pe venituri, înregistrarea o expune.

Gestionarea excepțiilor care creează responsabilitate. În cazul în care procesul normal trebuie modificat, fluxul de lucru al excepțiilor Immosurance necesită o justificare documentată a riscului, escaladarea către responsabilul cu conformitatea și o decizie de aprobare înregistrată. O excepție nedocumentată — atitudinea informală de tipul „vom rezolva documentația mai târziu”, care caracterizează conformitatea sub presiune comercială — nu poate apărea în cadrul arhitecturii platformei, deoarece dosarul rămâne incomplet până când nu există documentația necesară.

Verificarea consecvenței. Tabloul de bord al responsabilului cu conformitatea oferă o vedere de ansamblu asupra clasificărilor de risc, cererilor EDD și acordărilor de excepții în întregul portofoliu de clienți al companiei. Acesta este instrumentul care face ca cele trei întrebări de diagnostic — cine beneficiază de verificări aprofundate, cine beneficiază de excepții, cine beneficiază de proceduri accelerate — să poată fi răspunse pe baza datelor, rather than impression. Dacă modelul este consecvent, tabloul de bord îl confirmă. Dacă nu este, tabloul de bord face ca inconsecvența să fie vizibilă pentru responsabilul cu conformitatea — înainte ca o autoritate de reglementare să o facă.

Argumentul comercial în favoarea unei AML consecvente

Articolul sursă prezintă corect problema: presiunea asupra veniturilor creează o combatere a spălării banilor flexibilă, iar o astfel de abordare flexibilă reprezintă o problemă de guvernanță. Dar merită să adăugăm o dimensiune pe care cadrul de conformitate nu o surprinde pe deplin: o combatere a spălării banilor consecventă reprezintă, de asemenea, un avantaj comercial.

Profesioniștii din domeniul imobiliar care activează în segmentele de piață internaționale, instituționale și de mare valoare — tocmai segmentele în care presiunea comercială de a veni în întâmpinarea clienților este cea mai intensă — sunt, de asemenea, segmentele în care clienții examinează din ce în ce mai atent standardele de conformitate ale profesioniștilor cu care lucrează. Un investitor instituțional, un family office, un fond de investiții imobiliare (REIT) care achiziționează active pe mai multe piețe din UE: aceștia sunt clienți care nu își pot permite să se asocieze cu un profesionist al cărui program de conformitate este selectiv. Agentul care poate demonstra un program de conformitate structurat, documentat și aplicat în mod consecvent — susținut de tehnologie de nivel instituțional — câștigă mandate la care agentul cu procese informale și discreționare nu are acces.

O conformitate AML consecventă reprezintă, de asemenea, o asigurare a reputației. Un profesionist care aplică riguros EDD unei tranzacții de amploare provenind dintr-o structură corporativă complexă, documentează investigația în detaliu și refuză să continue atunci când riscul nu poate fi gestionat, are un istoric complet de conformitate pe care îl poate prezenta în cadrul oricărei anchete ulterioare de natură reglementară sau juridică. Profesionistul care a accelerat aceeași tranzacție deoarece era atractivă din punct de vedere comercial are exact opusul: un istoric care demonstrează eșecul conformității tocmai atunci când tranzacția atrage ulterior atenția.

Concluzie: Riscul nu este clientul. Riscul este procesul.

Articolul sursă se încheie cu o afirmație care ar trebui să fie principiul de lucru al fiecărui responsabil cu conformitatea imobiliară din Europa: dacă deciziile dvs. privind combaterea spălării banilor se schimbă sub presiune, aveți o problemă de guvernanță.

Data de aplicare a AMLR din iulie 2027 face ca această problemă de guvernanță să aibă consecințe juridice. Mandatul de supraveghere al AMLA o face detectabilă. Iar dispozițiile privind răspunderea personală din a 6-a AMLD o fac personală.

Soluția nu constă într-o formulare mai strictă a politicilor. Politicile sunt la fel de puternice ca structurile de guvernanță care le aplică. Soluția este structurală: procese de conformitate care impun un tratament consecvent bazat pe risc, indiferent de presiunea comercială; autoritatea decizională separată de interesul comercial; standarde de documentare care înregistrează nu doar ce s-a decis, ci și de ce; și mecanisme de supraveghere care fac consecvența măsurabilă și vizibilă.

Immosurance oferă această structură. Ea nu schimbă presiunile comerciale cu care se confruntă profesioniștii din domeniul imobiliar — acestea sunt inerente sectorului și nu vor dispărea. Ceea ce face este să elimine discreția prin care aceste presiuni corup conformitatea și să o înlocuiască cu un sistem în care abordarea bazată pe risc este aplicată prin arhitectură, mai degrabă decât prin voință.

Toate companiile imobiliare din Europa se vor confrunta cu standardul AMLR începând cu iulie 2027. Cele care îl vor aborda cu o structură de guvernanță care asigură o conformitate cu adevărat consecventă vor fi pregătite. Cele care vor ajunge cu un sistem AML bazat pe venituri, deghizat în conformitate, se vor confrunta exact cu acel nivel de control la nivel de model pe care AMLA este concepută să îl aplice. Pregătirea necesită timp, resurse și dedicare: momentul de a începe este acum.

Încă mai puteți alege în ce categorie doriți să vă încadrați. Immosurance vă arată cum să reușiți.