Das Risiko liegt nicht beim Kunden. Das Risiko liegt im Prozess.

Es gibt eine Form der AML-Compliance, die auf dem Papier korrekt aussieht, in der Praxis jedoch völlig versagt. Sie umfasst dokumentierte Richtlinien, einen benannten Compliance-Beauftragten, Verfahren zur Kundenüberprüfung und einen Prozess zur Einreichung von Verdachtsmeldungen. Sie erfüllt zwar die formalen Anforderungen der Compliance, untergräbt jedoch systematisch deren Substanz. Und der Mechanismus, durch den sie versagt, ist eines der am weitesten verbreiteten und am wenigsten anerkannten Probleme im Bereich der Geldwäschebekämpfung in der Immobilienbranche: die stille, wiederkehrende, wirtschaftlich rationale Entscheidung, die Regeln je nach Umfang des Geschäfts unterschiedlich anzuwenden.

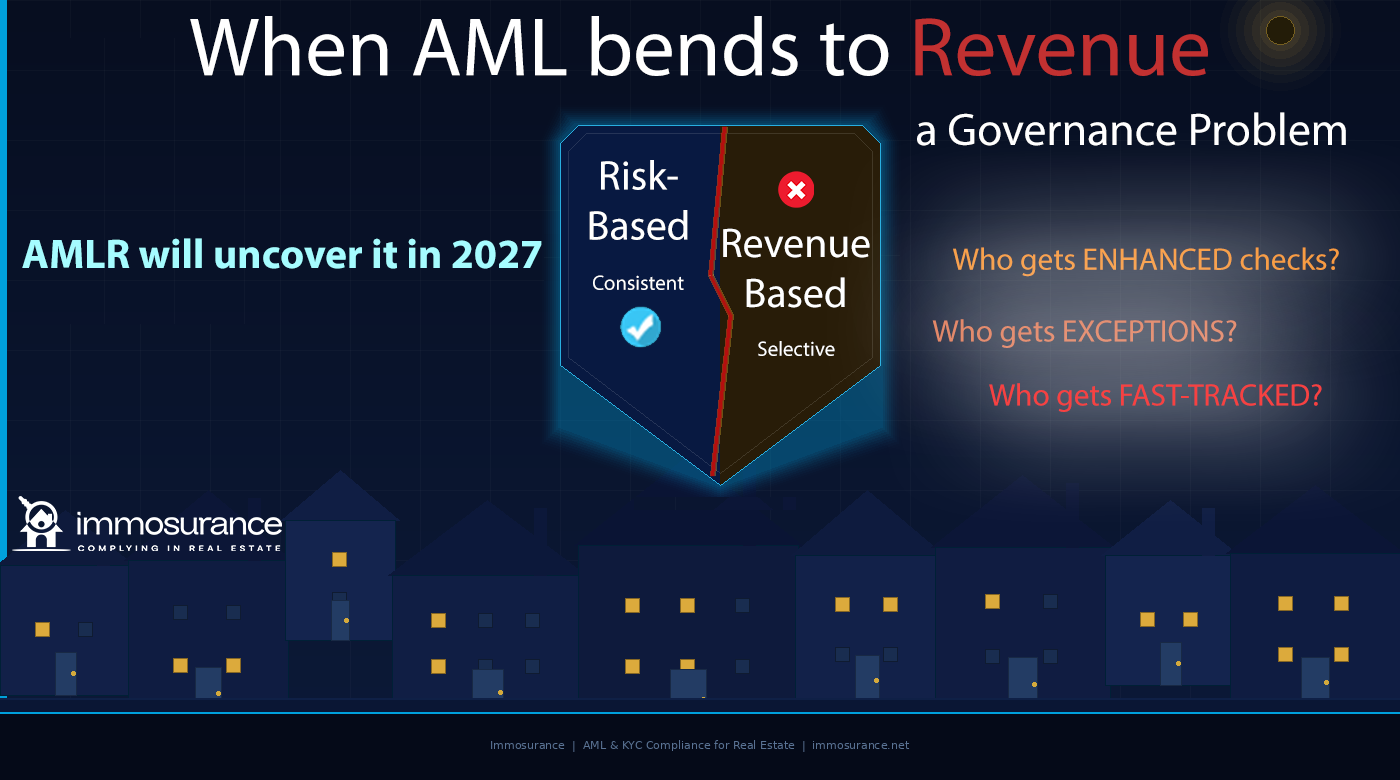

Der Quellartikel, auf dem dieser Beitrag basiert, enthält eine präzise und unbequeme Beobachtung: Wenn Umsatzdruck herrscht, wird die Geldwäschebekämpfung flexibel. Die Entscheidung darüber, welche Kunden einer verstärkten Prüfung unterzogen werden, welche Ausnahmen erhalten und welche im Schnellverfahren bearbeitet werden, wird nicht auf der Grundlage des Risikos getroffen – sie wird auf der Grundlage des Gewinns getroffen. Und das ist kein risikobasierter Ansatz. Es ist ein umsatzbasierter Ansatz, der in Compliance-Sprache verpackt ist. Regulierungsbehörden, Aufsichtsbehörden und zunehmend auch die AMLA – die neue EU-Behörde zur Bekämpfung der Geldwäsche – wissen genau, wie das aussieht, und sie prüfen gezielt darauf.

Gemäß der Verordnung (EU) 2024/1624, der EU-Geldwäschebekämpfungsverordnung, die ab Juli 2027 in allen 27 Mitgliedstaaten gilt, besteht der Standard nicht nur darin, dass AML-Verpflichtungen bestehen. Er besteht darin, dass sie konsequent angewendet werden. Die Anforderung der Konsequenz ist kein Nebengedanke – sie ist das operative Herzstück des risikobasierten Ansatzes. Ein Compliance-Programm, das nur selektiv streng ist, ist kein risikobasiertes Programm. Es ist ein Versagen der Unternehmensführung. Und ab Juli 2027 wird dieses Versagen direkt nachweisbar, direkt zuordenbar und direkt durchsetzbar sein.

Dieser Artikel untersucht, wie wirtschaftlicher Druck die AML-Compliance im Immobilienbereich untergräbt, warum die AMLR Inkonsistenz besonders gefährlich macht, welche diagnostischen Fragen sich für jedes Unternehmen stellen, das wissen möchte, ob seine AML-Maßnahmen wirklich risikobasiert oder verdeckt umsatzorientiert sind, und wie Immosurance – Europas einzige speziell für die AML-Compliance im Immobilienbereich entwickelte Plattform – die strukturelle Antwort auf ein Problem liefert, das mit politischen Dokumenten allein nicht gelöst werden kann.

Die zwei Gesichter des wirtschaftlichen Drucks bei der Geldwäschebekämpfung im Immobiliensektor

Kommerzieller Druck untergräbt die AML-Compliance im Immobilienbereich durch zwei unterschiedliche Mechanismen, und beide sind häufiger und folgenreicher, als die meisten Unternehmen anerkennen.

„Die Richtlinie sagt Nein“, wenn der wahre Grund wirtschaftliches Unbehagen ist

Der erste Mechanismus ist die Verwendung von Compliance-Formulierungen zur Rechtfertigung einer geschäftlichen Entscheidung. Ein Kunde, dessen Transaktion ein echtes AML-Risiko darstellt, wird abgelehnt oder einer verstärkten Prüfung unterzogen – doch der angegebene Grund lautet „unsere Richtlinie verlangt dies von uns...“ statt „diese Transaktion birgt spezifische Risikofaktoren, die wir nicht bewältigen können“. Die Richtlinie wird zum rhetorischen Schutzschild für eine Entscheidung, die im Grunde kommerziell motiviert ist.

Dies mag wie ein geringfügiges semantisches Problem erscheinen. Das ist es nicht. Die Unterscheidung ist aus mehreren Gründen von Bedeutung.

Erstens bedeutet dies, dass die Compliance-Entscheidung nicht mit der vom Geldwäschegesetz geforderten Risikobegründung dokumentiert wird. Die AMLR schreibt dokumentierte, evidenzbasierte Risikobewertungen vor. „Die Richtlinie sagt nein“ ist keine Risikobewertung. Es ist eine Berufung auf die Richtlinie. Wenn eine Verdachtsmeldung erforderlich ist – weil die abgelehnte Transaktion begründeten Verdachtsgrund bot –, bedeutet das Fehlen einer dokumentierten Risikobegründung, dass die Meldepflicht nicht erfüllt ist.

Zweitens bedeutet dies, dass der Entscheidungsprozess nicht in der Weise transparent und überprüfbar ist, wie es die AMLR verlangt. Eine Aufsichtsbehörde, die eine Compliance-Akte prüft, möchte sehen: Welches Risiko wurde identifiziert, welche Beweise stützten diese Identifizierung, welche Untersuchungen wurden durchgeführt und zu welchem Ergebnis wurde gelangt. Eine Akte, die lediglich „gemäß Richtlinie abgelehnt“ vermerkt, belegt nichts außer der Tatsache, dass eine Richtlinie existierte.

Drittens – und am relevantesten für die wirtschaftlichen Dynamiken im Immobilienbereich – bedeutet dies, dass „die Richtlinie sagt nein“ selektiv herangezogen werden kann. Dieselbe Richtlinienbestimmung, die die Ablehnung einer bescheidenen Transaktion eines unbekannten Käufers rechtfertigt, kann mit leicht unterschiedlicher Gewichtung so ausgelegt werden, dass sie eine ähnliche Transaktion eines hochkarätigen Kunden zulässt. Die Richtlinie hat sich nicht geändert. Das wirtschaftliche Interesse hat sich geändert. Und das Ergebnis der Compliance hat sich damit ebenfalls geändert.

„Die Richtlinie erlaubt es“, wenn das eigentliche Problem der Umsatzdruck ist

Der zweite und schwerwiegendere Mechanismus ist das Gegenteil: die Flexibilität der Richtlinie als Erlaubnis zu nutzen, eine Transaktion durchzuführen, die eigentlich abgelehnt oder eskaliert werden sollte, weil der wirtschaftliche Wert der Transaktion Druck erzeugt, einen Weg zu finden, sie durchzusetzen.

Jedes AML-Rahmenwerk enthält Ermessensspielräume. Der risikobasierte Ansatz verlangt von Fachleuten, Risiken zu bewerten und angemessene Kontrollen anzuwenden – was bedeutet, dass manche Entscheidungen eher eine Ermessensentscheidung als die mechanische Anwendung von Regeln erfordern. Dieser Ermessensspielraum ist ein Merkmal des Rahmenwerks, kein Mangel: Er ermöglicht angemessene Reaktionen auf wirklich unterschiedliche Risikoprofile.

Doch Ermessensspielraum ist auch eine Schwachstelle, wenn Umsatzdruck besteht. Der Mitarbeiter, der entscheidet, dass eine hochvolumige Transaktion eines Kunden mit komplexer Unternehmensstruktur „fortgesetzt werden kann“, weil „die Richtlinie Ermessensspielraum zulässt“, hat eine Compliance-Entscheidung getroffen – doch der entscheidende Faktor war nicht die Risikobewertung. Es war die Provision. Der Wortlaut der Richtlinie bietet Deckung für das, was im Wesentlichen ein umsatzgetriebenes Ergebnis ist.

Das ist es, was der Quellartikel mit „wenn das eigentliche Problem der Umsatzdruck ist, wird die Geldwäschebekämpfung je nach Gewinn flexibel“ meint. Die Flexibilität ist real. Der Richtlinienrahmen sieht sie tatsächlich vor. Doch die Anwendung dieser Flexibilität wird korrumpiert, wenn ihr Antrieb der Gewinn und nicht das Risiko ist.

Im Immobilienbereich, wo die Transaktionswerte hoch sind, die Provisionen beträchtlich sind und die Kundenbeziehungen persönlich und langjährig sind, ist diese Verfälschung strukturell vorhersehbar. Sie erfordert keine Unehrlichkeit oder bewusste Arglist. Sie erfordert lediglich die normale menschliche Neigung, eine Rechtfertigung für das zu finden, wozu man ohnehin schon aus kommerziellen Gründen motiviert ist.

Die drei Fragen, die zeigen, ob Ihr AML-Ansatz risikobasiert oder umsatzbasiert ist

Der Originalartikel nennt drei diagnostische Fragen, die Aufsichtsbehörden verwenden – und die jeder Compliance-Beauftragte in der Immobilienbranche in Bezug auf sein eigenes Unternehmen stellen sollte –, um festzustellen, ob der risikobasierte Ansatz tatsächlich funktioniert oder ob er stillschweigend durch ein umsatzbasiertes Äquivalent ersetzt wurde.

Wer wird einer verstärkten Prüfung unterzogen?

In einem wirklich risikobasierten Programm wird die verstärkte Sorgfaltspflicht (Enhanced Due Diligence, EDD) auf Kunden und Transaktionen angewendet, die erhöhte Risikoindikatoren aufweisen: Verbindungen zu politisch exponierten Personen (PEP), Beteiligung von Hochrisikoländern, komplexe Eigentümerstrukturen, Beziehungen ohne persönlichen Kontakt, ungewöhnliche Transaktionsstrukturen. Das Risikoprofil bestimmt das Sorgfaltsniveau, nicht der kommerzielle Wert des Geschäfts.

In einem umsatzbasierten Programm wird die erweiterte Sorgfaltspflicht (EDD) tendenziell auf kleinere Transaktionen und wirtschaftlich weniger bedeutende Kunden angewendet – also auf solche, bei denen die wirtschaftlichen Kosten der Compliance-Maßnahmen gering sind –, während hochwertige Kunden eine weniger strenge Behandlung erfahren, mit der Begründung, dass „wir sie gut kennen“, „sie sind langjährige Kunden“ oder „das Geschäft ist zeitkritisch“.

Der Diagnosetest ist einfach: Schauen Sie sich die EDD-Aufzeichnungen der letzten zwölf Monate an. Konzentrieren sich diese auf Transaktionen mit geringerem Wert? Werden die hochwertigen Kunden durchweg als Standardrisiko eingestuft? Korrelieren die Risikoeinstufungen eher mit dem Umsatz als mit Risikofaktoren? Wenn ja, ist das Programm umsatzbasiert.

Wer erhält Ausnahmen?

Jedes AML-Programm kennt Ausnahmen – Fälle, in denen der normale Prozess nicht befolgt, abgekürzt oder durch alternative Unterlagen ersetzt wurde. Ausnahmen sind grundsätzlich legitim: Echte geschäftliche Notwendigkeit, unvorhergesehene Umstände oder kundenspezifische Erwägungen können Abweichungen von Standardverfahren rechtfertigen, sofern sie dokumentiert und genehmigt sind.

Aber Ausnahmen, die sich um bestimmte Kundenprofile häufen, lassen ein Muster erkennen. Wenn Ausnahmen unverhältnismäßig häufig für vermögende Kunden, für Kunden, zu denen Führungskräfte persönliche Beziehungen unterhalten, oder für Transaktionen gewährt werden, bei denen der geschäftliche Druck zum Abschluss am größten ist, handelt es sich nicht um eine risikobasierte Entscheidung. Es ist eine geschäftlich motivierte Abweichung von dem Compliance-Standard, den die Richtlinie vordergründig vorschreibt.

Gemäß den AMLR müssen Ausnahmen dokumentiert, unter Bezugnahme auf spezifische Risikofaktoren begründet und auf der entsprechenden Governance-Ebene genehmigt werden. Eine undokumentierte Ausnahme – oder eine, die nur mit „genehmigt durch [Partner]“ ohne Risikobegründung dokumentiert ist – stellt einen Compliance-Verstoß dar, unabhängig von der geschäftlichen Logik, die ihr zugrunde liegt.

Wer wird bevorzugt behandelt?

Zeitdruck ist einer der zuverlässigsten Faktoren, durch die geschäftliche Erwägungen die Compliance untergraben. Eine Transaktion, die zügig voranschreitet, bei der der Käufer motiviert ist, der Verkäufer auf den Abschluss drängt und die Provision des Maklers vom Abschluss abhängt – erzeugt Druck, den Compliance-Prozess auf eine Weise zu beschleunigen, die dessen Qualität beeinträchtigt.

Die Beschleunigung eines CDD-Prozesses bedeutet, dass etwas übersprungen oder vorausgesetzt wird, anstatt überprüft zu werden. Es bedeutet, dass die Überprüfung parallel zum Transaktionsfortschritt stattfindet und nicht davor, was gegen die Reihenfolgevorgabe der AMLR verstößt. Es bedeutet, dass die Risikobewertung erstellt wird, um eine vorab getroffene Entscheidung zu rechtfertigen, anstatt als Grundlage dafür zu dienen.

Das Muster, nach dem Transaktionen beschleunigt werden, und die Frage, ob dieses Muster mit dem Transaktionswert korreliert, zeigen, ob der Compliance-Prozess tatsächlich das Tempo des Geschäfts bestimmt oder ob das Geschäft das Tempo der Compliance diktiert. Nach den AMLR ist die Antwort eindeutig: Die CDD muss abgeschlossen sein, bevor die Geschäftsbeziehung aufgenommen wird. Es gibt keine Ausnahme aufgrund geschäftlicher Dringlichkeit.

Warum die AMLR Inkonsistenz besonders gefährlich macht

Frühere EU-AML-Rahmenwerke schufen zwar eine gesetzliche Verpflichtung zur Konsistenz, unterschieden sich jedoch erheblich in der Strenge, mit der diese durchgesetzt wurde. Die AMLR ändert dies in einer Weise, die umsatzbasierte AML zu einem weitaus akuteren rechtlichen Risiko macht als bisher.

Die direkte Anwendbarkeit beseitigt nationale Unterschiede. Im Rahmen der Richtlinie wurde die Anforderung der Einheitlichkeit in den verschiedenen Mitgliedstaaten unterschiedlich ausgelegt und durchgesetzt. Einige nationale Aufsichtsbehörden akzeptierten einen relativ niedrigen Standard an dokumentierten Nachweisen für Risikoklassifizierungen; andere verlangten eine detaillierte Begründung. Die AMLR gilt in jedem Mitgliedstaat identisch, und der darin festgelegte Konsistenzstandard ist der höchste, der jemals EU-weit direkt anwendbar war.

Die AMLA prüft auf Inkonsistenzen auf Musterebene. Das Aufsichtsmandat der AMLA – ausdrücklich in der Verordnung (EU) 2024/1620 festgelegt – umfasst nicht nur die Beurteilung, ob einzelne Compliance-Entscheidungen korrekt sind, sondern auch, ob sie unternehmensweit einheitlich angewendet werden. Dies ist eine aufsichtsrechtliche Musteranalyse: Es wird geprüft, ob EDD-Auslöser bei Kunden mit hohem Wert mit derselben Strenge angewendet werden wie bei Kunden mit geringerem Wert, ob Ausnahmen zufällig verteilt sind oder sich auf wirtschaftlich bedeutende Beziehungen konzentrieren und ob das Tempo der Compliance-Prozesse systematisch mit dem Transaktionswert variiert.

Ein Unternehmen, das über eine gute Compliance-Dokumentation für seine kleineren Geschäfte und eine lückenhafte Dokumentation für seine größeren Geschäfte verfügt, hat damit faktisch den dokumentarischen Nachweis für ein zweistufiges Compliance-System erbracht. Dieser Nachweis wird ihm bei einer aufsichtsrechtlichen Prüfung nicht helfen. Er wird das Hauptbeweismittel sein.

Versagen in der Unternehmensführung ist eine persönliche Angelegenheit. Im Rahmen der 6. Geldwäscherichtlinie (AMLD) und der AMLR-Vorschriften ist die Verantwortung der Geschäftsleitung für die Einhaltung der Geldwäschereivorschriften ausdrücklich festgelegt. Wenn ein Compliance-Programm nicht aus Unwissenheit, sondern durch die systematische Nachgiebigkeit gegenüber wirtschaftlichem Druck versagt – wenn die Geschäftsleitung faktisch beschlossen hat, dass große Geschäfte anders behandelt werden –, tragen die Personen, die diese Entscheidungen getroffen haben, ein persönliches Risiko. Dies ist nicht nur eine unternehmerische Haftung. Es ist eine persönliche Haftung, die bei den schwerwiegendsten Verstößen potenziell auch strafrechtliche Konsequenzen nach sich ziehen kann.

Der Vermietungsmarkt ist neu betroffen. Die Ausweitung des Status als verpflichtete Stelle durch die AMLR auf Vermietungsmakler ab einer Schwelle von 10.000 € pro Monat führt eine Kategorie von Fachleuten ein, die bisher nicht innerhalb eines formellen AML-Rahmens tätig waren. Die Dynamik des kommerziellen Drucks auf dem Vermietungsmarkt – wo der Wettbewerb um hochpreisige Vermietungsaufträge intensiv ist, wo persönliche Beziehungen das Geschäft bestimmen und wo die Versuchung, für wirtschaftlich wichtige Kunden Wege zur Umgehung der Vorschriften zu finden, strukturell dem Verkaufsmarkt ähnelt – ist genau die Dynamik, die ein umsatzbasiertes AML-Risiko schafft. Ein Compliance-Programm zu starten, das bereits durch wirtschaftlichen Druck korrumpiert ist, ist schlimmer, als gar kein Programm zu haben: Es schafft eine dokumentierte Aufzeichnung selektiver Anwendung.

Das Governance-Problem: Warum Richtlinien allein es nicht lösen können

Der Originalartikel enthält eine Aussage, die besondere Beachtung verdient: Wenn sich Ihre AML-Entscheidungen unter Druck ändern, haben Sie ein Governance-Problem. Kein Richtlinienproblem. Kein Schulungsproblem. Ein Governance-Problem.

Diese Unterscheidung ist wichtig, da sie die Lösung bestimmt. Ein Problem mit den Richtlinien wird durch eine Verbesserung der Richtlinien gelöst. Ein Problem mit der Schulung wird durch eine Verbesserung der Schulung gelöst. Ein Governance-Problem – ein Problem mit der Struktur der Entscheidungsfindung, der Rechenschaftspflicht und den Mechanismen, durch die Druck in Ergebnisse umgesetzt wird – wird nur durch eine Änderung der strukturellen Bedingungen gelöst, die das Problem verursachen.

In der Immobilienbranche hat das durch kommerziellen Druck verursachte Governance-Problem drei Dimensionen:

Entscheidungsfindung auf der falschen Ebene. Wenn Compliance-Entscheidungen von dem Makler getroffen werden, der die Transaktion abwickelt, hat die entscheidende Person sowohl das größte kommerzielle Interesse am Ergebnis als auch die geringste Compliance-Kompetenz. Die in den AMLR festgelegte Anforderung an einen Compliance-Beauftragten dient genau diesem Zweck: Wesentliche Compliance-Entscheidungen müssen an den Compliance-Beauftragten weitergeleitet werden, der die festgelegte Verantwortung für die Entscheidung trägt und strukturell vom wirtschaftlichen Ergebnis getrennt ist. Ein Unternehmen, in dem Makler ihre eigenen Compliance-Entscheidungen treffen – wie gut sie auch immer geschult sein mögen –, verfügt nicht über die von den AMLR geforderte Governance-Struktur.

Das Fehlen einer dokumentierten Risikobegründung. Governance-Probleme werden sichtbar, wenn Entscheidungen nicht mit einer dokumentierten Risikobegründung gerechtfertigt werden können. Ein Unternehmen, das Transaktionen durch das Sammeln von Dokumenten und informelle Beurteilungen abwickelt, liefert keine Belege für eine risikobasierte Entscheidungsfindung, da der Entscheidungsprozess vollständig intern abläuft. Eine Aufsichtsbehörde, die ein solches Unternehmen prüft, kann nicht feststellen, ob dessen Entscheidungen risikobasiert oder umsatzorientiert waren, da es für beides keine Dokumentation gibt. Die Dokumentationspflicht ist nicht nur eine Aufbewahrungspflicht – sie ist der Mechanismus, durch den die Rechenschaftspflicht der Governance begründet und überprüft wird.

Keine strukturelle Kontrolle der Ausnahmegenehmigung. In Unternehmen, in denen Ausnahmen nur eine informelle Genehmigung durch die Geschäftsleitung erfordern, ist die strukturelle Kontrolle der Ausnahmegenehmigung nur so stark wie die Bereitschaft der Führungskraft, sie unter wirtschaftlichem Druck konsequent anzuwenden – das heißt, nicht sehr stark. Die Governance-Anforderungen der AMLR schaffen die Erwartung formeller, dokumentierter Ausnahmeverfahren mit definierten Genehmigungsinstanzen und dokumentierten Begründungen. Eine Ausnahme, die nur in einer E-Mail-Kette zwischen einem Auftraggeber und einem Beauftragten existiert, ist keine geregelte Ausnahme. Es handelt sich um eine Ermessensentscheidung ohne Rechenschaftspflicht.

Wie wirklich risikobasierte AML in der Immobilienbranche aussieht

Die Alternative zur umsatzbasierten AML ist nicht bloß eine richtlinienkonforme AML. Es ist eine strukturell durchgesetzte risikobasierte AML – bei der die Risikoklassifizierung durch einen dokumentierten Prozess erfolgt, das Due-Diligence-Niveau durch die Klassifizierung bestimmt wird, die Abfolge vor dem Fortgang der Transaktion durchgesetzt wird, Ausnahmen eine dokumentierte risikobasierte Begründung erfordern und der Compliance-Beauftragte wesentliche Eskalationsentscheidungen ohne kommerzielle Einmischung trifft.

Die praktischen Merkmale eines wirklich risikobasierten Programms im Immobilienbereich sind:

EDD wird bei großen, hochpreisigen Transaktionen häufiger angewendet als bei kleinen – denn große, hochpreisige Transaktionen von vermögenden Käufern, internationalen Käufern und Unternehmenskäufern bergen mehr Risikofaktoren, nicht weniger. Ein Compliance-Programm, bei dem EDD umgekehrt proportional zum Transaktionswert ist, hat die Beziehung verkehrt herum verstanden.

Ausnahmen erfordern eine dokumentierte Risikobegründung – nicht nur eine Genehmigung. Das Dokument zeigt, warum der normale Prozess geändert wurde, welche spezifischen Risikofaktoren bewertet wurden und warum der geänderte Prozess unter den gegebenen Umständen als angemessen erachtet wurde.

Der Compliance-Beauftragte prüft und genehmigt wesentliche Ausnahmen – nicht der kaufmännische Verantwortliche, der ein finanzielles Interesse am Fortgang der Transaktion hat.

Der Zeitplan für die Compliance-Prüfung richtet sich nach der Risikobewertung – nicht nach der geschäftlichen Dringlichkeit des Geschäfts. Eine Beschleunigung erfolgt durch die Optimierung des Compliance-Prozesses mittels besserer Tools, nicht durch das Verkürzen oder Überspringen von Schritten.

Risikoklassifizierungen werden überprüft und hinterfragt – vom Compliance-Beauftragten anhand von Stichproben, um zu prüfen, ob die Klassifizierungen eine echte Risikoanalyse widerspiegeln oder eine geschäftliche Rationalisierung darstellen.

Neue Kunden durchlaufen denselben Prozess wie bestehende Kunden – die Tatsache, dass ein Fachmann einen Kunden „kennt“, ist kein Ersatz für eine dokumentierte Überprüfung. Persönliches Wissen ist kein verifizierbarer Beweis. Der AMLR-Standard verlangt eine unabhängige Überprüfung, unabhängig von der persönlichen Beziehung.

Wie Immosurance die strukturellen Bedingungen beseitigt, die eine umsatzorientierte AML ermöglichen

Das durch wirtschaftlichen Druck entstandene Governance-Problem lässt sich nicht allein durch Richtlinien lösen, da Richtlinien die strukturellen Bedingungen, die wirtschaftlichen Druck erzeugen, nicht ändern. Es kann nur durch eine Infrastruktur gelöst werden, die konsequente Compliance zum Weg des geringsten Widerstands macht – wo die erforderlichen Schritte vom System durchgesetzt werden, wo Ausnahmen eine dokumentierte Begründung erfordern, die für den Compliance-Beauftragten sichtbar ist, und wo die Risikoklassifizierung durch einen objektiven Prozess statt durch eine kommerzielle Beurteilung erfolgt.

Genau dafür ist Immosurance konzipiert.

Strukturelle Durchsetzung des risikobasierten Ansatzes. Der Onboarding-Workflow von Immosurance setzt die Reihenfolgevorgaben der AMLR strukturell durch: Die CDD muss abgeschlossen sein, bevor das Dossier weiterbearbeitet werden kann. Es gibt keine Fast-Track-Option, die erforderliche Schritte umgeht. Die Risikoklassifizierung wird vom Immobilienrisikomodul aus den verifizierten Daten generiert – sie wird nicht manuell von dem Makler eingegeben, der die Transaktion abwickelt. Eine hochpreisige Transaktion mit einer komplexen Unternehmensstruktur unterliegt derselben Risikobewertungsmethodik wie ein einfacher Inlandskauf. Der Makler kann einen Kunden nicht als Standardrisiko neu einstufen, nur weil das Geschäft wirtschaftlich wichtig ist.

Aufsicht durch den Compliance-Beauftragten ist systemimmanent. Die rollenbasierte Architektur der Plattform leitet wesentliche Compliance-Entscheidungen – EDD-Eskalationen, Genehmigungen von Ausnahmen, Entscheidungen zur SAR-Prüfung – an die Rolle des Compliance-Beauftragten weiter, nicht an die Rolle des Maklers. Der Compliance-Beauftragte sieht jede Eskalation, jeden Ausnahmeantrag und jede SAR-Prüfung. Die geschäftliche Trennung, die die Governance-Struktur der AMLR erfordert, ist in das System integriert und hängt nicht von der Selbstdisziplin einzelner Personen unter geschäftlichem Druck ab.

Dokumentierte, überprüfbare Entscheidungspfade. Jede Compliance-Entscheidung – die Begründung für die Risikoklassifizierung, die EDD-Auslösebewertung, die Ausnahmegenehmigung mit ihrer dokumentierten Begründung, das Ergebnis der SAR-Prüfung – wird mit einem Zeitstempel und der Identität des Entscheidungsträgers in der Kundendatei festgehalten. Eine Aufsichtsbehörde oder ein AMLA-Aufsichtsbeamter, der diese Aufzeichnungen prüft, sieht nicht nur, welche Entscheidung getroffen wurde, sondern auch die vollständige Beweisgrundlage dafür. Das Entscheidungsmuster – welche Kunden eine EDD erhielten, welche Ausnahmen gewährt wurden, welche Fälle beschleunigt bearbeitet wurden – ist in der gesamten Dossierhistorie aggregiert sichtbar. Wenn dieses Muster mit einer echten risikobasierten Anwendung übereinstimmt, belegt die Aufzeichnung dies. Wenn es mit einer umsatzbasierten Anwendung übereinstimmt, deckt die Aufzeichnung dies auf.

Ausnahmemanagement, das Verantwortlichkeit schafft. Wenn der normale Prozess geändert werden muss, erfordert der Ausnahmeworkflow von Immosurance eine dokumentierte Risikobegründung, die Eskalation an den Compliance-Beauftragten und eine protokollierte Genehmigungsentscheidung. Eine undokumentierte Ausnahme – das informelle „Wir kümmern uns später um die Dokumentation“, das für eine unter wirtschaftlichem Druck stehende Compliance charakteristisch ist – kann innerhalb der Plattformarchitektur nicht vorkommen, da die Akte unvollständig bleibt, bis die erforderliche Dokumentation vorliegt.

Konsistenzprüfung. Das Dashboard des Compliance-Beauftragten bietet einen Gesamtüberblick über Risikoklassifizierungen, EDD-Anwendungen und Ausnahmegenehmigungen über das gesamte Kundenportfolio des Unternehmens hinweg. Dies ist das Tool, mit dem die drei diagnostischen Fragen – wer erhält erweiterte Prüfungen, wer erhält Ausnahmen, wer wird im Schnellverfahren bearbeitet – anhand von Daten statt anhand von Eindrücken beantwortet werden können. Wenn das Muster konsistent ist, bestätigt das Dashboard dies. Ist dies nicht der Fall, macht das Dashboard die Inkonsistenz für den Compliance-Beauftragten sichtbar – bevor es eine Aufsichtsbehörde tut.

Die wirtschaftlichen Argumente für ein konsistentes AML

Der Quellartikel fasst das Problem richtig zusammen: Umsatzdruck führt zu flexibler AML, und flexible AML ist ein Governance-Problem. Es lohnt sich jedoch, eine Dimension hinzuzufügen, die der Compliance-Rahmen allein nicht vollständig erfasst: Konsistente AML ist auch ein wirtschaftlicher Vorteil.

Immobilienfachleute, die in den internationalen, institutionellen und hochpreisigen Marktsegmenten tätig sind – genau den Segmenten, in denen der wirtschaftliche Druck, auf Kunden einzugehen, am größten ist –, sind auch die Segmente, in denen Kunden die Compliance-Standards der Fachleute, mit denen sie zusammenarbeiten, zunehmend kritisch prüfen. Ein institutioneller Investor, ein Family Office, ein REIT, der Vermögenswerte in mehreren EU-Märkten erwirbt: Das sind Kunden, die es sich nicht leisten können, mit einem Fachmann in Verbindung gebracht zu werden, dessen Compliance-Programm selektiv ist. Der Makler, der ein strukturiertes, dokumentiertes und konsequent angewandtes Compliance-Programm vorweisen kann – unterstützt durch Technologie auf institutionellem Niveau –, erhält Mandate, zu denen der Makler mit informellen, diskretionären Prozessen keinen Zugang hat.

Konsequente AML ist auch eine Absicherung des Rufs. Ein Fachmann, der bei einer großen Transaktion mit komplexer Unternehmensstruktur die Sorgfaltspflicht (EDD) rigoros anwendet, die Untersuchung gründlich dokumentiert und den Vorgang ablehnt, wenn das Risiko nicht beherrschbar ist, verfügt über eine lückenlose Compliance-Bilanz, die er bei späteren behördlichen oder rechtlichen Untersuchungen vorlegen kann. Der Fachmann, der dieselbe Transaktion beschleunigt hat, weil sie wirtschaftlich attraktiv war, hat das Gegenteil: eine Bilanz, die genau dann das Versagen der Compliance belegt, wenn die Transaktion später Aufmerksamkeit erregt.

Fazit: Das Risiko ist nicht der Kunde. Das Risiko ist der Prozess.

Der Originalartikel endet mit einer Aussage, die das Arbeitsprinzip jedes Compliance-Beauftragten im Immobilienbereich in Europa sein sollte: Wenn sich Ihre AML-Entscheidungen unter Druck ändern, haben Sie ein Governance-Problem.

Der Anwendungszeitpunkt der AMLR im Juli 2027 verleiht diesem Governance-Problem rechtliche Konsequenzen. Das Aufsichtsmandat der AMLA macht es aufdeckbar. Und die Bestimmungen zur persönlichen Haftung der 6. Geldwäscherichtlinie machen es persönlich.

Die Lösung liegt nicht in strengeren Formulierungen der Richtlinien. Richtlinien sind nur so stark wie die Governance-Strukturen, die sie durchsetzen. Die Lösung ist struktureller Natur: Compliance-Prozesse, die unabhängig von wirtschaftlichem Druck eine konsequente risikobasierte Behandlung durchsetzen; Entscheidungsbefugnisse, die von wirtschaftlichen Interessen getrennt sind; Dokumentationsstandards, die nicht nur festhalten, was beschlossen wurde, sondern auch warum; und Überwachungsmechanismen, die Konsistenz messbar und sichtbar machen.

Immosurance bietet diese Struktur. Es ändert nichts an den wirtschaftlichen Zwängen, denen Immobilienfachleute ausgesetzt sind – diese sind dem Sektor inhärent und werden nicht verschwinden. Was es tut, ist, den Ermessensspielraum zu beseitigen, durch den diese Zwänge die Compliance untergraben, und ihn durch ein System zu ersetzen, in dem der risikobasierte Ansatz durch die Architektur und nicht durch Willenskraft durchgesetzt wird.

Jedes Immobilienunternehmen in Europa wird ab Juli 2027 mit dem AMLR-Standard konfrontiert sein. Diejenigen, die ihm mit einer Governance-Struktur begegnen, die eine wirklich konsistente Compliance gewährleistet, werden bereit sein. Diejenigen, die mit einer umsatzorientierten AML unter dem Deckmantel der Compliance antreten, werden genau der musterhaften Prüfung ausgesetzt sein, für deren Anwendung die AMLA konzipiert ist. Die Vorbereitung erfordert Zeit, Ressourcen und Engagement: Der richtige Zeitpunkt zum Start ist jetzt.

Die Wahl, in welcher Kategorie man sich positionieren möchte, steht noch offen. Immosurance ist der Weg dorthin.