Risks nav klients. Risks ir process.

Pastāv tāda AML atbilstības versija, kas uz papīra izskatās pareizi, bet praksē pilnībā neizdodas. Tai ir dokumentētas politikas, iecelts atbilstības speciālists, klientu pārbaudes procedūras un aizdomīgu darījumu ziņošanas process. Tā atbilst atbilstības formālajām prasībām, vienlaikus sistemātiski graujot tās būtību. Un mehānisms, caur kuru tā neizdodas, ir viena no visizplatītākajām un vismazāk atzītajām problēmām nekustamā īpašuma AML jomā: klusais, atkārtojošais, komerciāli racionālais lēmums piemērot noteikumus atšķirīgi atkarībā no darījuma apjoma.

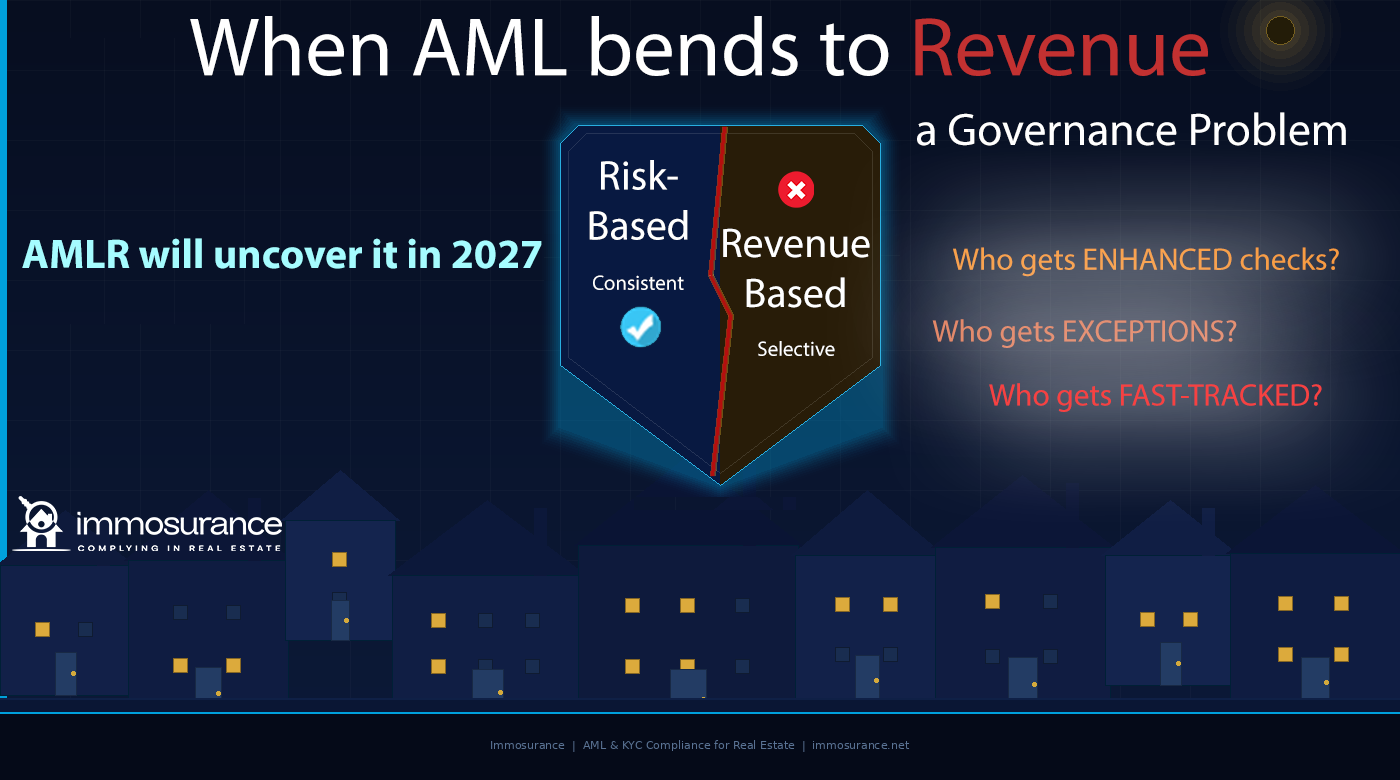

Avota raksts, no kura izriet šis raksts, sniedz precīzu un nepatīkamu novērojumu: ja pastāv spiediens uz ieņēmumiem, AML kļūst elastīga. Lēmums par to, kuriem klientiem veikt pastiprinātas pārbaudes, kuriem piešķirt izņēmumus un kuriem nodrošināt paātrinātu apkalpošanu, netiek pieņemts, pamatojoties uz risku — tas tiek pieņemts, pamatojoties uz peļņu. Un tā nav uz risku balstīta pieeja. Tā ir uz ieņēmumiem balstīta pieeja, kas ietērpta atbilstības valodā. Regulatoru iestādes, uzraugi un arvien vairāk arī AMLA — jaunā ES Pretnaudas atmazgāšanas iestāde — precīzi zina, kā tas izskatās, un tieši to pārbauda.

Saskaņā ar Regulu (ES) 2024/1624, ES nelikumīgi iegūtu līdzekļu legalizēšanas novēršanas regulu, kas no 2027. gada jūlija būs spēkā visās 27 dalībvalstīs, standarts nav tikai tas, ka pastāv AML pienākumi. Tas ir tas, ka tie tiek piemēroti konsekventi. Konsekvences prasība nav nejauša — tā ir riska balstītās pieejas darbības pamatā. Atbilstības programma, kas ir selektīvi stingra, nav riska balstīta programma. Tā ir pārvaldības kļūda. Un no 2027. gada jūlija šī kļūda būs tieši konstatējama, tieši attiecināma un tieši izpildāma.

Šajā rakstā tiek izskatīts, kā komerciālais spiediens kropļo AML atbilstību nekustamā īpašuma jomā, kāpēc AMLR padara nekonsekvenci īpaši bīstamu, kādi ir reālie diagnostiskie jautājumi jebkuram uzņēmumam, kas vēlas uzzināt, vai tā AML ir patiesi balstīta uz risku vai slēpti balstīta uz ieņēmumiem, un kā Immosurance — Eiropas vienīgā īpaši nekustamā īpašuma nozarei izstrādātā AML atbilstības platforma — sniedz strukturētu atbildi uz problēmu, ko nevar atrisināt tikai ar politikas dokumentiem.

Komercspiediena divas puses nekustamā īpašuma AML jomā

Komerciālais spiediens kropļo AML atbilstību nekustamā īpašuma jomā, izmantojot divus atšķirīgus mehānismus, un abi ir izplatītāki un nozīmīgāki, nekā to atzīst lielākā daļa uzņēmumu.

„Politika saka nē”, kad patiesais iemesls ir komerciāls diskomforts

Pirmais mehānisms ir atbilstības valodas izmantošana, lai attaisnotu komerciālu lēmumu. Klients, kura darījums rada reālu AML risku, tiek noraidīts vai pakļauts pastiprinātai pārbaudei — taču norādītais iemesls ir „mūsu politika prasa, lai mēs...”, nevis „šis darījums rada konkrētus riska faktorus, kurus mēs nevaram pārvaldīt”. Politika kļūst par retorisku aizsargu lēmumam, kas būtībā ir komerciāli motivēts.

Tas var šķist kā neliela semantiska problēma. Taču tā nav. Šai atšķirībai ir nozīme vairāku iemeslu dēļ.

Pirmkārt, tas nozīmē, ka atbilstības lēmums nav dokumentēts ar riska pamatojumu, kā to prasa AML likums. AMLR paredz dokumentētus, uz pierādījumiem balstītus riska novērtējumus. „Politika saka nē” nav riska novērtējums. Tas ir atsaukšanās uz politiku. Ja ir nepieciešams ziņojums par aizdomīgu darījumu (SAR) — jo noraidītais darījums radīja pamatotus aizdomu iemeslus — dokumentēta riska pamatojuma trūkums nozīmē, ka SAR pienākums nav izpildīts.

Otrkārt, tas nozīmē, ka lēmumu pieņemšanas process nav pārredzams vai pārbaudāms tādā veidā, kā to prasa AMLR. Regulatoram, kas pārbauda atbilstības lietu, ir jāredz: kāds risks tika identificēts, kādi pierādījumi pamatoja šo identifikāciju, kāda izmeklēšana tika veikta un kāds secinājums tika izdarīts. Lieta, kurā norādīts tikai „noraidīts saskaņā ar politiku”, neko neparāda, izņemot to, ka politika pastāvēja.

Treškārt — un tas ir visbūtiskākais nekustamā īpašuma komercdarbības dinamikas kontekstā — tas nozīmē, ka „politika saka nē” var tikt izmantota selektīvi. Tas pats politikas nosacījums, kas pamato neliela apjoma darījuma noraidīšanu no nepazīstama pircēja, ar nedaudz atšķirīgu uzsvaru var tikt interpretēts kā atļauja veikt līdzīgu darījumu ar augstas vērtības klientu. Politika nav mainījusies. Ir mainījušās komerciālās intereses. Un līdz ar to ir mainījies arī atbilstības rezultāts.

„Politika to atļauj”, kad patiesais jautājums ir spiediens uz ieņēmumiem

Otrais un nopietnākais mehānisms ir pretējs: politikas elastīguma izmantošana kā atļauja turpināt darījumu, kas būtu jānoraida vai jānodod augstākai instancē, jo darījuma komerciālā vērtība rada spiedienu atrast risinājumu.

Katrā AML sistēmā ir diskrecijas zonas. Riska balstītā pieeja prasa, lai speciālisti novērtētu risku un piemērotu samērīgas kontroles — tas nozīmē, ka daži lēmumi prasa spriedumu, nevis mehānisku noteikumu piemērošanu. Šī diskrecija ir sistēmas iezīme, nevis trūkums: tā ļauj samērīgi reaģēt uz patiesi dažādiem riska profiliem.

Taču rīcības brīvība ir arī vājā vieta, ja pastāv spiediens gūt ieņēmumus. Aģents, kurš nolemj, ka augstas vērtības darījums no klienta ar sarežģītu korporatīvo struktūru „var tikt veikts”, jo „politika pieļauj rīcības brīvību”, ir pieņēmis atbilstības lēmumu — taču izšķirošais faktors nebija riska novērtējums. Tas bija komisijas maksājums. Politikas formulējums nodrošina aizsegu tam, kas būtībā ir ieņēmumu vadīts rezultāts.

Tas ir tas, ko avota raksts saprot ar frāzi „kad patiesā problēma ir spiediens uz ieņēmumiem, AML kļūst elastīga atkarībā no peļņas”. Elastība ir reāla. Politikas sistēma to patiesi ietver. Taču šīs elastības piemērošana tiek izkropļota, ja tās virzītājspēks ir peļņa, nevis risks.

Nekustamā īpašuma jomā, kur darījumu vērtības ir augstas, komisijas ir ievērojamas un attiecības ar klientiem ir personīgas un ilgstošas, šī korupcija ir strukturāli paredzama. Tai nav nepieciešama negodīgums vai apzināta ļaunprātība. Tai nepieciešama tikai normāla cilvēka tendence atrast attaisnojumu tam, ko viņš jau ir komerciāli motivēts darīt.

Trīs jautājumi, kas atklāj, vai jūsu AML ir balstīta uz risku vai ieņēmumiem

Avota rakstā ir norādīti trīs diagnostiskie jautājumi, kurus izmanto uzraugi — un kurus katram nekustamā īpašuma atbilstības speciālistam vajadzētu uzdot par savu uzņēmumu —, lai noteiktu, vai riska balstītā pieeja patiesi darbojas vai arī tā ir klusi aizstāta ar ieņēmumu balstītu ekvivalentu.

Kam tiek veikta pastiprināta pārbaude?

Patiesi uz risku balstītā programmā pastiprināta pārbaude tiek piemērota klientiem un darījumiem, kas rada paaugstinātu risku: saistība ar politiski ietekmējamiem cilvēkiem (PEP), iesaistīšanās augsta riska valstīs, sarežģītas īpašumtiesību struktūras, attālās attiecības, neparastas darījumu struktūras. Riska profils nosaka pārbaudes līmeni, nevis darījuma komerciālo vērtību.

Ienākumu balstītā programmā pastiprināta pārbaude parasti tiek piemērota mazākiem darījumiem un komerciāli mazāk nozīmīgiem klientiem — tiem, kuriem atbilstības nodrošināšanas izmaksas ir zemas —, savukārt augstas vērtības klientiem tiek piemērota vieglāka pārbaude, pamatojoties uz to, ka „mēs viņus labi pazīstam”, „tie ir ilgtermiņa klienti” vai „darījums ir steidzams”.

Diagnostikas tests ir vienkāršs: apskatiet pēdējo divpadsmit mēnešu EDD ierakstus. Vai tie ir koncentrēti darījumos ar mazāku vērtību? Vai augstas vērtības klienti tiek konsekventi klasificēti kā standarta riska klienti? Vai riska klasifikācijas korelē ar ieņēmumiem, nevis ar riska faktoriem? Ja tā, programma ir balstīta uz ieņēmumiem.

Kam tiek piešķirti izņēmumi?

Katrā AML programmā ir izņēmumi — gadījumi, kad netika ievērota parastā procedūra, tā tika saīsināta vai aizstāta ar alternatīviem dokumentiem. Izņēmumi principā ir leģitīmi: patiesa komerciāla nepieciešamība, neparedzēti apstākļi vai ar klientu saistīti apsvērumi var attaisnot atkāpes no standarta procedūrām, ja tās ir dokumentētas un apstiprinātas.

Taču izņēmumi, kas koncentrējas ap noteiktiem klientu profiliem, atklāj noteiktu tendenci. Ja izņēmumi tiek piešķirti nesamērīgi bieži augstas vērtības klientiem, klientiem, ar kuriem vadītājiem ir personīgas attiecības, vai darījumiem, kur komerciālais spiediens noslēgt darījumu ir vislielākais, izņēmums nav uz risku balstīts lēmums. Tas ir komerciāli motivēts atkāpšanās no atbilstības standarta, ko politika it kā prasa.

Saskaņā ar AMLR izņēmumi ir jādokumentē, jāpamato, atsaucoties uz konkrētiem riska faktoriem, un jāapstiprina atbilstošā pārvaldības līmenī. Nedokumentēts izņēmums — vai izņēmums, kas dokumentēts tikai ar norādi „apstiprinājis [partneris]” bez riska pamatojuma — ir atbilstības pārkāpums neatkarīgi no komerciālās loģikas, kas to izraisījusi.

Kam tiek piešķirts paātrinātais process?

Laika spiediens ir viens no visdrošākajiem faktoriem, caur kuriem komerciāli apsvērumi ietekmē atbilstību. Darījums, kas virzās ātri, kur pircējs ir motivēts, kur pārdevējs spiež uz pabeigšanu un kur aģenta komisija ir atkarīga no apmaiņas — rada spiedienu paātrināt atbilstības procesu tādā veidā, kas apdraud tā kvalitāti.

CDD procesa paātrināšana nozīmē, ka kaut kas tiek izlaists vai pieņemts par pašsaprotamu, nevis pārbaudīts. Tas nozīmē, ka pārbaude notiek vienlaikus ar darījuma norisi, nevis pirms tā, pārkāpjot AMLR secības prasību. Tas nozīmē, ka riska novērtējums tiek veikts, lai attaisnotu iepriekš pieņemtu lēmumu, nevis lai to pamatotu.

Tas, kādi darījumi tiek paātrināti un vai šis modelis korelē ar darījuma vērtību, atklāj, vai atbilstības process patiesi nosaka biznesa tempu vai arī bizness diktē atbilstības tempu. Saskaņā ar AMLR atbilde ir nepārprotama: CDD ir jāpabeidz pirms biznesa attiecību izveidošanas. Nav izņēmuma komerciālas steidzamības gadījumā.

Kāpēc AMLR padara nekonsekvenci īpaši bīstamu

Iepriekšējās ES AML sistēmas radīja juridisku pienākumu nodrošināt konsekvenci, taču to piemērošanas stingrība ievērojami atšķīrās. AMLR to maina tādā veidā, ka uz ieņēmumiem balstīta AML kļūst par daudz akūtāku juridisku risku nekā iepriekš.

Tieša piemērojamība novērš atšķirības starp dalībvalstīm. Saskaņā ar direktīvas regulējumu saskaņotības prasība tika interpretēta un īstenota atšķirīgi dažādās dalībvalstīs. Daži valstu uzraugi pieņēma salīdzinoši zemus dokumentālo pierādījumu standartus riska klasifikācijām, citi pieprasīja detalizētu pamatojumu. AMLR tiek piemērota identiski visās dalībvalstīs, un tās noteiktie saskaņotības standarti ir visaugstākie, kādi jebkad ir bijuši tieši piemērojami visā ES.

AMLA pārbauda neatbilstības modeļu līmenī. AMLA uzraudzības pilnvaras — kas skaidri noteiktas Regulā (ES) 2024/1620 — ietver ne tikai atsevišķu atbilstības lēmumu pareizības novērtēšanu, bet arī to, vai tie tiek konsekventi piemēroti visā uzņēmumā. Tas ir uzraudzības modeļu analīze: pārbaudīt, vai EDD izraisītāji tiek piemēroti ar tādu pašu stingrību gan augstas vērtības klientiem, gan zemākas vērtības klientiem, vai izņēmumi ir sadalīti nejauši vai koncentrēti komerciāli nozīmīgās attiecībās un vai atbilstības procesu temps sistemātiski mainās atkarībā no darījuma vērtības.

Uzņēmums, kam ir laba atbilstības dokumentācija mazākiem darījumiem un nepilnīga dokumentācija lielākiem darījumiem, faktiski ir radījis dokumentārus pierādījumus par divpakāpju atbilstības sistēmu. Šie pierādījumi tam nepalīdzēs uzraudzības pārbaudē. Tie būs galvenais pierādījums.

Pārvaldības kļūdas ir personīgas. Saskaņā ar 6. AMLD un AMLR sistēmu ir skaidri noteikta augstākās vadības atbildība par AML atbilstību. Ja atbilstības programma neizdodas nevis nezināšanas dēļ, bet gan sistemātiskas komerciāla spiediena pielāgošanās dēļ — ja vadība faktiski ir nolēmusi, ka lielus darījumus izskata atšķirīgi —, tad personas, kas pieņēma šos lēmumus, uzņemas personīgu risku. Tas nav tikai uzņēmuma atbildība. Tā ir personīga atbildība, kas visnopietnākajos pārkāpumos var ietvert arī kriminālatbildību.

Nomas tirgus ir nesen kļuvis pakļauts šim riskam. AMLR paplašinātais pienākumu subjekta statuss nomas aģentiem ar slieksni 10 000 eiro mēnesī ievieš tādu profesionāļu kategoriju, kuri iepriekš nav darbojušies formālā AML sistēmā. Komerciālā spiediena dinamika nomas tirgū — kur konkurence par augstas vērtības īpašnieku pilnvarām ir sīva, kur personīgās attiecības virza biznesu un kur kārdinājums atrast atbilstības ceļus komerciāli svarīgiem klientiem strukturāli līdzinās pārdošanas tirgum — ir tieši tā dinamika, kas rada uz ieņēmumiem balstītu AML risku. Sākt atbilstības programmu, kas jau ir korumpēta komerciālā spiediena dēļ, ir sliktāk nekā vispār nebūt nekādas programmas: tas rada dokumentētu pierādījumu par selektīvu piemērošanu.

Pārvaldības problēma: kāpēc politika vien nevar to atrisināt

Avota rakstā ir izteikts apgalvojums, kas ir pelnījis uzmanību: ja jūsu AML lēmumi mainās spiediena ietekmē, jums ir pārvaldības problēma. Ne politikas problēma. Ne apmācības problēma. Pārvaldības problēma.

Šī atšķirība ir svarīga, jo tā nosaka risinājumu. Politikas problēmu atrisina, uzlabojot politiku. Apmācības problēmu atrisina, uzlabojot apmācību. Pārvaldības problēmu — problēmu ar lēmumu pieņemšanas struktūru, atbildību un mehānismiem, ar kuriem spiediens tiek pārvērsts rezultātos — var atrisināt tikai mainot strukturālos apstākļus, kas rada šo problēmu.

Nekustamā īpašuma jomā pārvaldības problēmai, ko rada komerciālais spiediens, ir trīs dimensijas:

Lēmumu pieņemšana nepareizā līmenī. Ja lēmumus par atbilstību pieņem darījumu veicošais aģents, lēmuma pieņēmējam ir gan vislielākā komerciālā interese par rezultātu, gan vismazākā pieredze atbilstības jomā. AMLR prasība par atbilstības speciālistu pastāv tieši šī iemesla dēļ: būtiski lēmumi par atbilstību jānodod atbilstības speciālistam, kuram ir noteikta atbildība par lēmumu un kurš strukturāli ir nošķirts no komerciālajiem rezultātiem. Uzņēmumā, kurā aģenti pieņem savus atbilstības lēmumus — neatkarīgi no tā, cik labi viņi ir apmācīti —, nav AMLR prasītās pārvaldības struktūras.

Dokumentēta riska pamatojuma trūkums. Pārvaldības problēmas kļūst redzamas, ja lēmumus nevar pamatot ar dokumentētu riska argumentāciju. Uzņēmums, kas apstrādā darījumus, vācot dokumentus un pieņemot neformālus lēmumus, nerada pierādījumus par uz risku balstītu lēmumu pieņemšanu, jo lēmumu pieņemšanas process ir pilnībā iekšējs. Regulators, kas pārbauda šādu uzņēmumu, nevar pateikt, vai tā lēmumi bija balstīti uz risku vai ieņēmumiem, jo nav dokumentācijas par nevienu no tiem. Dokumentācijas pienākums nav tikai prasība par uzskaites kārtošanu — tas ir mehānisms, ar kura palīdzību tiek izveidota un pārbaudīta pārvaldības atbildība.

Nav strukturālas pārbaudes izņēmumu piešķiršanai. Uzņēmumos, kur izņēmumiem nepieciešama tikai neformāla augstākā līmeņa apstiprinājums, strukturālā pārbaude izņēmumu piešķiršanai ir tikpat stingra, cik augstākā līmeņa amatpersonas gatavība to konsekventi piemērot komerciāla spiediena apstākļos — tas ir, ne pārāk stingra. AMLR pārvaldības prasības rada cerības par formāliem, dokumentētiem izņēmumu procesiem ar noteiktām apstiprināšanas pilnvarām un dokumentētiem pamatojumiem. Izņēmums, kas pastāv tikai e-pasta sarakstē starp principālu un aģentu, nav pārvaldīts izņēmums. Tas ir diskrecionārs novirziens bez atbildības.

Kā izskatās patiesi uz risku balstīta AML nekustamā īpašuma jomā

Alternatīva uz ieņēmumiem balstītai AML nav vienkārši politikai atbilstoša AML. Tā ir strukturāli īstenota uz risku balstīta AML — kur riska klasifikācija tiek veikta ar dokumentētu procesu, pārbaudes līmenis tiek noteikts atbilstoši klasifikācijai, secība tiek ievērota pirms darījuma norises, izņēmumiem nepieciešams dokumentēts uz risku balstīts pamatojums, un atbilstības speciālists pieņem būtiskus lēmumus par eskalāciju bez komerciālas iejaukšanās.

Praktiskie patiesi uz risku balstītas programmas rādītāji nekustamā īpašuma jomā ir šādi

EDD tiek piemērota lieliem, augstas vērtības darījumiem biežāk nekā maziem darījumiem — jo lieliem, augstas vērtības darījumiem no turīgiem pircējiem, starptautiskiem pircējiem un korporatīviem pircējiem ir vairāk riska faktoru, nevis mazāk. Atbilstības programma, kurā EDD ir apgriezti proporcionāla darījuma vērtībai, ir nepareizi izstrādāta.

Izņēmumiem nepieciešams dokumentēts riska pamatojums — nevis tikai apstiprinājums. Dokumentā ir norādīts, kāpēc tika mainīta parastā procedūra, kādi konkrēti riska faktori tika novērtēti un kāpēc mainītā procedūra tika atzīta par atbilstošu konkrētajā situācijā.

Atbilstības speciālists pārskata un apstiprina būtiskus izņēmumus — nevis komercdirektors, kuram ir finansiāla ieinteresētība darījuma norisē.

Atbilstības termiņš tiek noteikts atbilstoši riska novērtējumam — nevis darījuma komerciālajai steidzamībai. Ātrāka izskatīšana notiek, paātrinot atbilstības procesu ar labāku rīku palīdzību, nevis saīsinot vai izlaižot posmus.

Riska klasifikācijas pārskata un apstrīd atbilstības speciālists, izmantojot paraugus, lai pārbaudītu, vai klasifikācijas atspoguļo patiesu riska analīzi vai komerciālu racionalizāciju.

Jaunajiem klientiem tiek piemērota tā pati procedūra kā esošajiem klientiem — fakts, ka speciālists „pazīst” klientu, neaizstāj dokumentētu pārbaudi. Personīgā pazīšana nav pārbaudāms pierādījums. AMLR standarts prasa neatkarīgu pārbaudi neatkarīgi no personīgajām attiecībām.

Kā Immosurance novērš strukturālos apstākļus, kas veicina uz ieņēmumiem balstītu AML

Komercspiediena radīto pārvaldības problēmu nevar atrisināt tikai ar politiku, jo politika nemaina strukturālos apstākļus, kas rada komercspiedienu. To var atrisināt tikai ar infrastruktūru, kas padara konsekventu atbilstību par ceļu ar vismazāko pretestību — kur nepieciešamie soļi tiek īstenoti ar sistēmas palīdzību, kur izņēmumiem nepieciešams dokumentēts pamatojums, kas ir redzams atbilstības speciālistam, un kur riska klasifikācija tiek veikta, izmantojot objektīvu procesu, nevis komerciālu spriedumu.

Tieši to ir paredzēts darīt Immosurance.

Riska balstītas pieejas strukturāla ieviešana. Immosurance reģistrācijas darba plūsma strukturāli nodrošina AMLR secības prasību ievērošanu: CDD ir jāpabeidz, pirms var turpināt dokumentācijas apstrādi. Nav ātrākas iespējas, kas ļautu apiet nepieciešamos soļus. Riska klasifikāciju ģenerē nekustamā īpašuma riska modulis, balstoties uz pārbaudītiem datiem — to neievada manuāli aģents, kas apstrādā darījumu. Augstas vērtības darījumam ar sarežģītu korporatīvo struktūru tiek piemērota tā pati riska novērtēšanas metodika kā vienkāršam iekšzemes pirkumam. Aģents nevar pārklasificēt klientu kā standarta risku tikai tāpēc, ka darījums ir komerciāli nozīmīgs.

Atbilstības speciālista uzraudzība ir iebūvēta sistēmā. Platformas uz lomām balstītā arhitektūra novirza būtiskus atbilstības lēmumus — EDD eskalācijas, izņēmumu apstiprinājumus, SAR izskatīšanas lēmumus — atbilstības speciālistam, nevis aģentam. Atbilstības speciālists redz katru eskalāciju, katru izņēmuma pieprasījumu un katru SAR izskatīšanu. Komerciālā nošķiršana, ko prasa AMLR pārvaldības struktūra, ir iebūvēta sistēmā un nav atkarīga no indivīdu pašdisciplīnas komerciāla spiediena apstākļos.

Dokumentēti, pārbaudāmi lēmumu izsekojamības ceļi. Katrs atbilstības lēmums — riska klasifikācijas pamatojums, EDD izraisītāja novērtējums, izņēmuma apstiprinājums ar dokumentētu pamatojumu, SAR izskatīšanas rezultāts — tiek reģistrēts klienta lietā ar laika zīmogu un lēmuma pieņēmēja identitāti. Regulatoram vai AMLA uzraugam, kas pārbauda šo ierakstu, ir redzams ne tikai pieņemtais lēmums, bet arī pilnīga tā pamatojuma bāze. Lēmumu modelis — kuri klienti saņēma EDD, kuri saņēma izņēmumus, kuri tika apstrādāti paātrinātā kārtībā — ir redzams kopumā visā lietas vēsturē. Ja šis modelis atbilst patiesai uz risku balstītai piemērošanai, ieraksts to parāda. Ja tas atbilst uz ieņēmumiem balstītai piemērošanai, ieraksts to atklāj.

Izņēmumu pārvaldība, kas rada atbildību. Ja parastais process ir jāmaina, Immosurance izņēmumu darba plūsma prasa dokumentētu riska pamatojumu, eskalāciju atbilstības speciālistam un reģistrētu apstiprinājuma lēmumu. Nedokumentēts izņēmums — neformāls „dokumentāciju sakārtosim vēlāk”, kas raksturīgs komerciāli spiestai atbilstībai — nevar notikt platformas arhitektūrā, jo lieta paliek nepilnīga, kamēr nav pieejama nepieciešamā dokumentācija.

Atbilstības pārbaude. Atbilstības speciālista vadības panelis sniedz kopējo pārskatu par riska klasifikācijām, EDD pieteikumiem un izņēmumu piešķiršanu visā uzņēmuma klientu portfelī. Šis ir rīks, kas ļauj atbildēt uz trim diagnostiskajiem jautājumiem — kam veic pastiprinātas pārbaudes, kam piešķir izņēmumus, kam piemēro paātrinātu procedūru — balstoties uz datiem, nevis iespaidiem. Ja modelis ir konsekvents, vadības panelis to apstiprina. Ja tas tā nav, vadības panelis par neatbilstību informē atbilstības speciālistu — pirms to izdara regulējošā iestāde.

Komerciālie argumenti par konsekventu AML

Avota raksts pareizi formulē problēmu: spiediens uz ieņēmumiem rada elastīgu AML, un elastīga AML ir pārvaldības problēma. Bet ir vērts pievienot dimensiju, ko atbilstības regulējums vien neaptver pilnībā: konsekventa AML ir arī komerciāla priekšrocība.

Nekustamā īpašuma profesionāļi, kuri darbojas starptautiskajos, institucionālajos un augstas vērtības tirgus segmentos — tieši tajos segmentos, kur komerciālais spiediens apmierināt klientu vajadzības ir visintensīvākais —, ir arī tie segmenti, kur klienti arvien rūpīgāk pārbauda to profesionāļu atbilstības standartus, ar kuriem viņi sadarbojas. Institucionālais investors, ģimenes birojs, REIT, kas iegādājas aktīvus vairākos ES tirgos: šie ir klienti, kuri nevar atļauties sadarboties ar speciālistu, kura atbilstības programma ir selektīva. Aģents, kurš var pierādīt strukturētu, dokumentētu un konsekventi piemērotu atbilstības programmu — ko atbalsta institucionāla līmeņa tehnoloģija — iegūst pilnvaras, kuras aģents ar neformāliem, diskrecionāriem procesiem nevar iegūt.

Konsekventa AML ir arī reputācijas apdrošināšana. Profesionālim, kurš stingri piemēro EDD lielam darījumam no sarežģītas korporatīvās struktūras, rūpīgi dokumentē izmeklēšanu un atsakās turpināt, ja risku nevar pārvaldīt, ir pilnīgs atbilstības reģistrs, ko var uzrādīt jebkurā turpmākā regulatīvā vai juridiskā izmeklēšanā. Profesionālim, kurš paātrināja to pašu darījumu, jo tas bija komerciāli pievilcīgs, ir pretējais: vēsture, kas liecina par atbilstības pārkāpumu tieši tajā brīdī, kad darījums vēlāk piesaista uzmanību.

Secinājums: risks nav klients. Risks ir process.

Avota raksts beidzas ar apgalvojumu, kam vajadzētu būt katra nekustamā īpašuma atbilstības speciālista darba principam Eiropā: ja jūsu AML lēmumi mainās spiediena ietekmē, jums ir pārvaldības problēma.

AMLR piemērošanas datums 2027. gada jūlijā padara šo pārvaldības problēmu juridiski nozīmīgu. AMLA uzraudzības pilnvaras padara to atklājamu. Un 6. AMLD noteikumi par personisko atbildību padara to personisku.

Risinājums nav stingrāka politikas valoda. Politikas ir tikpat spēcīgas, cik pārvaldības struktūras, kas tās īsteno. Risinājums ir strukturāls: atbilstības procesi, kas nodrošina konsekventu, uz risku balstītu pieeju neatkarīgi no komerciālā spiediena; lēmumu pieņemšanas pilnvaras, kas ir nošķirtas no komerciālajām interesēm; dokumentācijas standarti, kas fiksē ne tikai to, kas tika nolemts, bet arī to, kāpēc; un uzraudzības mehānismi, kas padara konsekvenci izmērāmu un redzamu.

Immosurance nodrošina šo struktūru. Tas nemaina komerciālos spiedienus, ar kuriem saskaras nekustamā īpašuma profesionāļi — tie ir raksturīgi šai nozarei un neizzudīs. Tas, ko tas dara, ir novērst diskreciju, caur kuru šie spiedieni kropļo atbilstību, un aizstāt to ar sistēmu, kurā uz risku balstītu pieeju nodrošina arhitektūra, nevis gribasspēks.

No 2027. gada jūlija visiem nekustamā īpašuma uzņēmumiem Eiropā būs jāievēro AMLR standarts. Tie uzņēmumi, kas tam pieies ar pārvaldības struktūru, kas nodrošina patiesi konsekventu atbilstību, būs gatavi. Tie uzņēmumi, kas ieradīsies ar uz ieņēmumiem balstītu AML, kas maskēta kā atbilstība, saskarsies tieši ar to līmeņa pārbaudi, kādu AMLA ir paredzējusi piemērot. Sagatavošanās prasa laiku, resursus un apņēmību: laiks sākt ir tagad.

Joprojām ir iespējams izvēlēties, kurā kategorijā iekļauties. Immosurance ir veids, kā to izdarīt.