Le risque ne réside pas dans le client. Le risque réside dans le processus.

Il existe une forme de conformité aux normes de lutte contre le blanchiment d'argent qui semble correcte sur le papier, mais qui échoue complètement dans la pratique. Elle comprend des politiques documentées, un responsable de la conformité désigné, des procédures de vérification des clients et un processus de déclaration des opérations suspectes. Elle respecte la forme de la conformité tout en en sapant systématiquement le fond. Et le mécanisme par lequel elle échoue est l'un des problèmes les plus répandus et les moins reconnus dans la lutte contre le blanchiment d'argent dans l'immobilier : la décision discrète, récurrente et commercialement rationnelle d'appliquer les règles différemment en fonction de l'importance de la transaction.

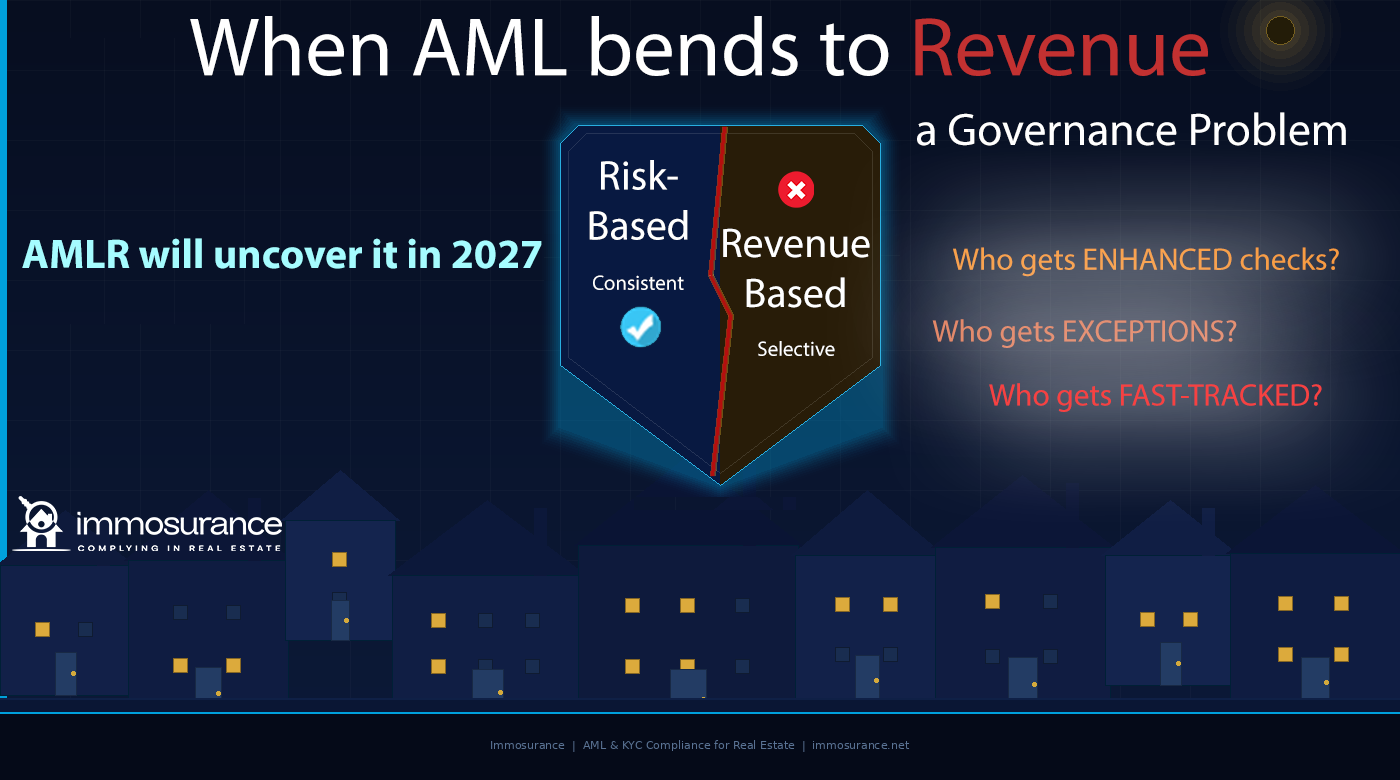

L'article source dont s'inspire celui-ci fait une observation précise et dérangeante : lorsque la pression sur les revenus est présente, la lutte contre le blanchiment d'argent devient flexible. La décision concernant les clients qui font l'objet de contrôles renforcés, ceux qui bénéficient d'exceptions et ceux qui sont traités en priorité n'est pas prise en fonction du risque — elle est prise en fonction du profit. Et ce n’est pas une approche fondée sur le risque. C’est une approche fondée sur le chiffre d’affaires, déguisée sous un langage de conformité. Les régulateurs, les superviseurs et, de plus en plus, l’AMLA — la nouvelle Autorité européenne de lutte contre le blanchiment d’argent — savent exactement à quoi cela ressemble, et ils effectuent des contrôles spécifiques à cet égard.

En vertu du règlement (UE) 2024/1624, le règlement européen sur la lutte contre le blanchiment de capitaux applicable à partir de juillet 2027 dans l’ensemble des 27 États membres, la norme ne se limite pas à l’existence d’obligations en matière de lutte contre le blanchiment de capitaux. Elle exige qu’elles soient appliquées de manière cohérente. Cette exigence de cohérence n’est pas accessoire : elle est au cœur même de l’approche fondée sur les risques. Un programme de conformité qui n’est rigoureux que de manière sélective n’est pas un programme fondé sur les risques. Il s’agit d’un échec de gouvernance. Et à partir de juillet 2027, cet échec sera directement détectable, directement imputable et directement sanctionnable.

Cet article examine comment la pression commerciale corrompt la conformité en matière de lutte contre le blanchiment d’argent dans l’immobilier, pourquoi l’AMLR rend l’incohérence particulièrement dangereuse, quelles sont les véritables questions diagnostiques pour toute entreprise souhaitant savoir si sa stratégie de lutte contre le blanchiment d’argent est véritablement fondée sur les risques ou secrètement axée sur les revenus, et comment Immosurance — la seule plateforme européenne spécialement conçue pour la conformité LCB dans l'immobilier — apporte une réponse structurelle à un problème que les documents de politique ne peuvent résoudre à eux seuls.

Les deux facettes de la pression commerciale dans la lutte contre le blanchiment d'argent dans l'immobilier

La pression commerciale corrompt la conformité LCB dans l’immobilier par le biais de deux mécanismes distincts, tous deux plus courants et plus lourds de conséquences que ne le reconnaissent la plupart des entreprises.

« La politique dit non » alors que la véritable raison est un malaise commercial

Le premier mécanisme consiste à utiliser le langage de la conformité pour justifier une décision commerciale. Un client dont la transaction présente un risque réel en matière de lutte contre le blanchiment d’argent est refusé ou soumis à un examen approfondi — mais la raison invoquée est « notre politique nous oblige à... » plutôt que « cette transaction présente des facteurs de risque spécifiques que nous ne pouvons pas gérer ». La politique devient un bouclier rhétorique pour une décision qui, au fond, est motivée par des considérations commerciales.

Cela peut sembler être un problème sémantique mineur. Ce n’est pas le cas. Cette distinction est importante pour plusieurs raisons.

Premièrement, cela signifie que la décision de conformité n’est pas documentée par le raisonnement sur les risques exigé par la législation en matière de lutte contre le blanchiment d’argent. L’AMLR impose des évaluations des risques documentées et fondées sur des preuves. « La politique dit non » n’est pas une évaluation des risques. C’est une invocation de la politique. Lorsqu’une déclaration d’opération suspecte (SAR) est requise — parce que la transaction refusée présentait des motifs raisonnables de suspicion —, l’absence de raisonnement documenté sur les risques signifie que l’obligation de SAR n’est pas remplie.

Deuxièmement, cela signifie que le processus décisionnel n’est ni transparent ni vérifiable comme l’exige l’AMLR. Un régulateur examinant un dossier de conformité souhaite voir : quel risque a été identifié, quelles preuves ont étayé cette identification, quelle enquête a été menée et quelle conclusion a été tirée. Un dossier qui indique uniquement « refusé conformément à la politique » ne démontre rien d’autre que l’existence d’une politique.

Troisièmement — et c’est ce qui est le plus pertinent pour la dynamique commerciale de l’immobilier —, cela signifie que l’argument « la politique dit non » peut être invoqué de manière sélective. La même disposition de la politique qui justifie le refus d’une transaction modeste provenant d’un acheteur inconnu peut, avec une interprétation légèrement différente, être interprétée comme autorisant une transaction similaire provenant d’un client de grande valeur. La politique n’a pas changé. Ce sont les intérêts commerciaux qui ont changé. Et le résultat en matière de conformité a évolué en conséquence.

« La politique l’autorise » alors que le véritable enjeu est la pression sur les revenus

Le deuxième mécanisme, plus grave, est l’inverse : utiliser la flexibilité de la politique comme une autorisation pour procéder à une transaction qui devrait être refusée ou transmise à un niveau supérieur, car la valeur commerciale de la transaction crée une pression pour trouver un moyen de la mener à bien.

Tout cadre de lutte contre le blanchiment d’argent comporte des marges d’appréciation. L’approche fondée sur les risques exige des professionnels qu’ils évaluent les risques et appliquent des contrôles proportionnés — ce qui signifie que certaines décisions requièrent un jugement plutôt qu’une application mécanique des règles. Cette marge d’appréciation est une caractéristique du cadre, et non un défaut : elle permet des réponses proportionnées à des profils de risque véritablement variés.

Mais la marge d'appréciation est aussi une vulnérabilité lorsque la pression sur les revenus est présente. L'agent qui décide qu'une transaction de grande valeur provenant d'un client à la structure d'entreprise complexe « peut être autorisée » parce que « la politique laisse une marge d'appréciation » a pris une décision de conformité — mais le facteur déterminant n'était pas l'évaluation des risques. C'était la commission. Le libellé de la politique sert de couverture à ce qui est, en substance, un résultat motivé par le chiffre d'affaires.

C’est ce que l’article source entend par « lorsque le véritable enjeu est la pression sur les revenus, la lutte contre le blanchiment d’argent devient flexible en fonction du profit ». Cette flexibilité est réelle. Le cadre réglementaire l’intègre véritablement. Mais l’application de cette flexibilité est corrompue lorsque son moteur est le profit plutôt que le risque.

Dans l’immobilier, où les montants des transactions sont élevés, les commissions importantes et les relations avec les clients personnelles et de longue date, cette corruption est structurellement prévisible. Elle ne nécessite ni malhonnêteté ni mauvaise foi délibérée. Elle ne nécessite que la tendance humaine normale à trouver une justification à ce que l’on est déjà commercialement motivé à faire.

Les trois questions qui révèlent si votre LCB est fondée sur le risque ou sur le chiffre d’affaires

L'article source identifie trois questions diagnostiques que les superviseurs utilisent — et que tout responsable de la conformité immobilière devrait se poser au sujet de sa propre entreprise — pour déterminer si l'approche fondée sur le risque fonctionne réellement ou si elle a été discrètement remplacée par une approche équivalente fondée sur les revenus.

Qui fait l'objet de contrôles renforcés ?

Dans un programme véritablement fondé sur les risques, la diligence raisonnable renforcée s’applique aux clients et aux transactions présentant des indicateurs de risque élevés : liens avec des personnes politiquement exposées (PPE), implication de pays à haut risque, structures de propriété complexes, relations à distance, structures de transaction inhabituelles. C’est le profil de risque qui détermine le niveau de diligence raisonnable, et non la valeur commerciale de la transaction.

Dans un programme fondé sur le chiffre d'affaires, la diligence raisonnable renforcée (EDD) tend à s'appliquer aux transactions de moindre importance et aux clients moins significatifs sur le plan commercial — ceux pour lesquels le coût commercial des frictions liées à la conformité est faible — tandis que les clients de grande valeur bénéficient d'un traitement allégé au motif que « nous les connaissons bien », « ce sont des clients de longue date » ou « la transaction est urgente ».

Le test de diagnostic est simple : examinez les dossiers EDD des douze derniers mois. Sont-ils concentrés sur des transactions de faible valeur ? Les clients de grande valeur sont-ils systématiquement classés comme présentant un risque standard ? Les classifications de risque sont-elles corrélées au chiffre d’affaires plutôt qu’aux facteurs de risque ? Si tel est le cas, le programme est basé sur le chiffre d’affaires.

Qui bénéficie d’exceptions ?

Tout programme de lutte contre le blanchiment d’argent comporte des exceptions — des cas où le processus normal n’a pas été suivi, a été raccourci ou a été remplacé par une documentation alternative. Les exceptions sont légitimes en principe : une véritable nécessité commerciale, des circonstances imprévues ou des considérations spécifiques au client peuvent justifier des dérogations aux procédures standard, à condition qu’elles soient documentées et approuvées.

Mais les exceptions qui se concentrent autour de certains profils de clients révèlent une tendance. Si des exceptions sont accordées de manière disproportionnée aux clients de grande valeur, aux clients avec lesquels les dirigeants entretiennent des relations personnelles, ou aux transactions où la pression commerciale pour conclure est la plus forte, l'exception ne relève pas d'un jugement fondé sur le risque. Il s'agit d'un écart motivé par des considérations commerciales par rapport à la norme de conformité que la politique exige ostensiblement.

En vertu de l’AMLR, les exceptions doivent être documentées, justifiées par référence à des facteurs de risque spécifiques et approuvées au niveau de gouvernance approprié. Une exception non documentée — ou documentée uniquement par la mention « approuvée par [associé] » sans justification en matière de risque — constitue un manquement à la conformité, quelle que soit la logique commerciale qui l’a motivée.

Qui bénéficie d'une procédure accélérée ?

La pression du temps est l’un des vecteurs les plus fiables par lesquels les considérations commerciales compromettent la conformité. Une transaction qui avance rapidement, où l’acheteur est motivé, où le vendeur fait pression pour la conclusion et où la commission de l’agent dépend de l’échange, crée une pression pour accélérer le processus de conformité d’une manière qui en compromet la qualité.

Accélérer un processus de CDD signifie que certains éléments sont omis ou supposés plutôt que vérifiés. Cela signifie que la vérification se fait parallèlement à la progression de la transaction plutôt qu’avant celle-ci, en violation de l’exigence de séquence prévue par l’AMLR. Cela signifie que l’évaluation des risques est produite pour justifier une décision prédéterminée plutôt que pour éclairer celle-ci.

Le schéma selon lequel certaines transactions sont accélérées, et la question de savoir si ce schéma est corrélé à la valeur de la transaction, révèle si le processus de conformité dicte véritablement le rythme des affaires ou si ce sont les affaires qui dictent le rythme de la conformité. En vertu de l’AMLR, la réponse est sans ambiguïté : la CDD doit être achevée avant l’établissement de la relation d’affaires. Il n'y a aucune exception pour cause d'urgence commerciale.

Pourquoi l'AMLR rend l'incohérence particulièrement dangereuse

Les précédents cadres européens en matière de lutte contre le blanchiment d’argent (LCB) créaient une obligation légale de cohérence, mais variaient considérablement dans la rigueur avec laquelle ils l’appliquaient. L’AMLR change cela d’une manière qui fait de la lutte contre le blanchiment d’argent basée sur le chiffre d’affaires un risque juridique bien plus grave qu’auparavant.

L'applicabilité directe élimine les variations nationales. Dans le cadre de la directive, l'exigence de cohérence était interprétée et appliquée différemment selon les États membres. Certains superviseurs nationaux acceptaient un niveau relativement faible de preuves documentées pour les classifications de risque ; d'autres exigeaient une justification détaillée. L'AMLR s'applique de manière identique dans tous les États membres, et la norme de cohérence qu'elle impose est la plus élevée jamais directement applicable dans l'ensemble de l'UE.

L'AMLA vérifie l'absence d'incohérence au niveau des schémas. Le mandat de surveillance de l'AMLA — explicitement énoncé dans le règlement (UE) 2024/1620 — consiste non seulement à évaluer si les décisions individuelles en matière de conformité sont correctes, mais aussi si elles sont appliquées de manière cohérente dans l'ensemble de l'entreprise. Il s’agit d’une analyse des schémas de surveillance : examiner si les déclencheurs de l’EDD sont appliqués avec la même rigueur aux clients de grande valeur qu’aux clients de moindre valeur, si les exceptions sont réparties de manière aléatoire ou concentrées parmi les relations commercialement significatives, et si le rythme des processus de conformité varie systématiquement en fonction de la valeur de la transaction.

Une entreprise qui dispose d’une documentation de conformité rigoureuse pour ses transactions de moindre importance et d’une documentation lacunaire pour ses transactions plus importantes a, en effet, produit des preuves documentaires d’un système de conformité à deux vitesses. Ces preuves ne l’aideront pas lors d’une inspection prudentielle. Elles constitueront la pièce à conviction principale.

Les défaillances de gouvernance sont personnelles. En vertu de la 6e directive LCB et du cadre de l'AMLR, la responsabilité de la haute direction en matière de conformité LCB est explicitement établie. Lorsqu'un programme de conformité échoue non pas par ignorance, mais en raison d'une adaptation systématique aux pressions commerciales — lorsque la direction a, en effet, décidé que les transactions importantes sont traitées différemment —, les personnes qui ont pris ces décisions s'exposent à des risques personnels. Il ne s'agit pas simplement d'une responsabilité de l'entreprise. Il s'agit d'une responsabilité personnelle, pouvant inclure une responsabilité pénale pour les manquements les plus graves.

Le marché de la location est nouvellement exposé. L’extension par l’AMLR du statut d’entité assujettie aux agents immobiliers à partir d’un seuil de 10 000 € par mois introduit une catégorie de professionnels qui n’opéraient pas auparavant dans un cadre formel de lutte contre le blanchiment d’argent. La dynamique des pressions commerciales sur le marché de la location — où la concurrence pour les mandats de propriétaires de grande valeur est intense, où les relations personnelles sont le moteur des affaires et où la tentation de trouver des voies de conformité pour les clients commercialement importants est structurellement similaire à celle du marché de la vente — est précisément la dynamique qui crée un risque de lutte contre le blanchiment d'argent lié aux revenus. Lancer un programme de conformité déjà corrompu par la pression commerciale est pire que de ne pas avoir de programme du tout : cela crée une trace documentée d’une application sélective.

Le problème de gouvernance : pourquoi la politique seule ne peut pas le résoudre

L'article source fait une affirmation qui mérite une attention particulière : si vos décisions en matière de lutte contre le blanchiment d'argent changent sous la pression, vous avez un problème de gouvernance. Pas un problème de politique. Pas un problème de formation. Un problème de gouvernance.

Cette distinction est importante car elle détermine la solution. Un problème de politique se résout en améliorant la politique. Un problème de formation se résout en améliorant la formation. Un problème de gouvernance — un problème lié à la structure de la prise de décision, à la responsabilité et aux mécanismes par lesquels la pression se traduit en résultats — ne se résout qu’en modifiant les conditions structurelles à l’origine du problème.

Dans l'immobilier, le problème de gouvernance créé par la pression commerciale comporte trois dimensions :

Une prise de décision au mauvais niveau. Lorsque les décisions en matière de conformité sont prises par l’agent chargé de la transaction, la personne qui prend la décision est à la fois celle qui a le plus d’intérêt commercial dans le résultat et celle qui possède le moins d’expertise en matière de conformité. L'exigence de l'AMLR relative au responsable de la conformité existe précisément pour remédier à cela : les décisions importantes en matière de conformité doivent être transmises au responsable de la conformité, qui a la responsabilité désignée de la décision et qui est structurellement séparé du résultat commercial. Une entreprise dans laquelle les agents prennent leurs propres décisions en matière de conformité — aussi bien formés soient-ils — ne dispose pas de la structure de gouvernance requise par l'AMLR.

L'absence de justification documentée des risques. Les problèmes de gouvernance apparaissent lorsque les décisions ne peuvent être justifiées par un raisonnement documenté sur les risques. Une entreprise qui traite les transactions en collectant des documents et en émettant des jugements informels ne produit aucune preuve d'une prise de décision fondée sur les risques, car le processus décisionnel est entièrement interne. Un régulateur examinant une telle entreprise ne peut déterminer si ses décisions étaient fondées sur le risque ou sur le chiffre d’affaires, car il n’existe aucune documentation à ce sujet. L’obligation de documentation n’est pas simplement une exigence de tenue de registres — c’est le mécanisme par lequel la responsabilité en matière de gouvernance est établie et vérifiée.

Absence de contrôle structurel sur l’octroi des dérogations. Dans les entreprises où les dérogations ne nécessitent qu’une approbation informelle de la part d’un cadre supérieur, le contrôle structurel sur l’octroi des dérogations est aussi solide que la volonté de ce cadre de l’appliquer de manière cohérente face à la pression commerciale — c’est-à-dire pas très solide. Les exigences de gouvernance de l'AMLR créent l'attente de processus d'exception formels et documentés, avec des autorités d'approbation définies et des justifications documentées. Une exception qui n'existe que dans une chaîne d'e-mails entre un mandant et un mandataire n'est pas une exception régie par la gouvernance. Il s'agit d'un écart discrétionnaire sans aucune responsabilité.

À quoi ressemble une lutte contre le blanchiment d'argent véritablement fondée sur les risques dans l'immobilier

L'alternative à une lutte contre le blanchiment d'argent axée sur le chiffre d'affaires ne se limite pas à une lutte conforme aux politiques. Il s'agit d'une lutte contre le blanchiment d'argent fondée sur les risques et appliquée de manière structurelle — où la classification des risques est établie par un processus documenté, le niveau de diligence raisonnable est déterminé par la classification, la séquence est appliquée avant que la transaction ne se poursuive, les exceptions nécessitent une justification documentée fondée sur les risques, et le responsable de la conformité prend les décisions d'escalade importantes sans ingérence commerciale.

Les indicateurs pratiques d'un programme véritablement fondé sur les risques dans l'immobilier sont les suivants :

La diligence raisonnable renforcée (EDD) est appliquée plus souvent aux transactions importantes et de grande valeur qu'aux petites transactions — car les transactions importantes et de grande valeur provenant d'acheteurs fortunés, d'acheteurs internationaux et d'acheteurs institutionnels présentent davantage de facteurs de risque, et non l'inverse. Un programme de conformité dans lequel l'EDD est inversement proportionnelle à la valeur de la transaction présente une relation inversée.

Les exceptions nécessitent une justification documentée fondée sur les risques — et pas seulement une approbation. Le document explique pourquoi le processus normal a été modifié, quels facteurs de risque spécifiques ont été évalués et pourquoi le processus modifié a été jugé adéquat dans les circonstances.

C'est le responsable de la conformité qui examine et approuve les exceptions importantes, et non le responsable commercial qui a un intérêt financier dans la réalisation de la transaction.

Le calendrier de conformité est déterminé par l'évaluation des risques — et non par l'urgence commerciale de la transaction. L'accélération du processus de conformité s'effectue grâce à de meilleurs outils, et non en compressant ou en sautant des étapes.

Les classifications des risques sont examinées et remises en question — par le responsable de la conformité, sur la base d'échantillons, afin de vérifier si elles reflètent une véritable analyse des risques ou une rationalisation commerciale.

Les nouveaux clients sont soumis au même processus que les clients existants — le fait qu’un professionnel « connaisse » un client ne remplace pas une vérification documentée. La connaissance personnelle ne constitue pas une preuve vérifiable. La norme AMLR exige une vérification indépendante, quelle que soit la relation personnelle.

Comment Immosurance élimine les conditions structurelles qui favorisent la lutte contre le blanchiment d’argent axée sur le chiffre d’affaires

Le problème de gouvernance créé par la pression commerciale ne peut être résolu par la seule politique, car celle-ci ne modifie pas les conditions structurelles qui génèrent cette pression. Il ne peut être résolu que par une infrastructure qui fait de la conformité systématique la voie de la moindre résistance — où les étapes requises sont imposées par le système, où les exceptions nécessitent une justification documentée visible par le responsable de la conformité, et où la classification des risques est le fruit d’un processus objectif plutôt que d’un jugement commercial.

C'est précisément ce pour quoi Immosurance a été conçu.

Application structurelle de l'approche fondée sur les risques. Le flux de travail d'intégration d'Immosurance applique structurellement l'exigence de séquencement de l'AMLR : la CDD doit être effectuée avant que le dossier puisse être traité. Il n'existe aucune option accélérée permettant de contourner les étapes requises. La classification des risques est générée par le module de risque immobilier à partir des données vérifiées — elle n’est pas saisie manuellement par l’agent chargé de la transaction. Une transaction de grande valeur présentant une structure d’entreprise complexe est soumise à la même méthodologie d’évaluation des risques qu’un simple achat national. L’agent ne peut pas reclasser un client en tant que risque standard au motif que la transaction revêt une importance commerciale.

Supervision par le responsable de la conformité, intégrée dès la conception. L'architecture basée sur les rôles de la plateforme achemine les décisions de conformité importantes — escalades EDD, approbations d'exceptions, décisions relatives aux déclarations d'opérations suspectes (SAR) — vers le rôle du responsable de la conformité, et non vers celui de l'agent. Le responsable de la conformité voit chaque escalade, chaque demande d'exception et chaque examen de SAR. La séparation commerciale exigée par la structure de gouvernance de l'AMLR est intégrée au système et ne dépend pas de l'autodiscipline d'individus soumis à des pressions commerciales.

Pistes de décision documentées et vérifiables. Chaque décision de conformité — la justification de la classification des risques, l'évaluation du déclenchement de l'EDD, l'approbation d'une exception avec sa justification documentée, le résultat de l'examen d'un SAR — est enregistrée dans le dossier client avec un horodatage et l'identité du décideur. Un régulateur ou un superviseur de la LBA examinant ce dossier voit non seulement quelle décision a été prise, mais aussi l'ensemble des éléments de preuve qui la sous-tendent. Le schéma des décisions — quels clients ont fait l’objet d’une EDD, lesquels ont bénéficié d’exceptions, lesquels ont été traités en priorité — est visible de manière agrégée dans l’historique du dossier. Si ce schéma correspond à une application véritablement fondée sur le risque, le dossier le démontre. S’il correspond à une application fondée sur le chiffre d’affaires, le dossier le révèle.

Une gestion des exceptions qui garantit la responsabilité. Lorsque le processus normal doit être modifié, le workflow d’exception d’Immosurance exige une justification documentée du risque, une escalade vers le responsable de la conformité et une décision d’approbation enregistrée. Une exception non documentée — cette attitude informelle consistant à « s'occuper de la documentation plus tard », caractéristique d'une conformité soumise à des pressions commerciales — ne peut se produire au sein de l'architecture de la plateforme, car le dossier reste incomplet tant que la documentation requise n'est pas disponible.

Vérification de la cohérence. Le tableau de bord du responsable de la conformité offre une vue d'ensemble des classifications de risques, des demandes EDD et des exceptions accordées sur l'ensemble du portefeuille de clients de l'entreprise. C'est l'outil qui permet de répondre aux trois questions diagnostiques — qui fait l'objet de vérifications renforcées, qui bénéficie d'exceptions, qui bénéficie d'une procédure accélérée — à l'aide de données plutôt que d'impressions. Si le schéma est cohérent, le tableau de bord le confirme. Si ce n'est pas le cas, le tableau de bord rend cette incohérence visible pour le responsable de la conformité — avant que ne le fasse un régulateur.

Les arguments commerciaux en faveur d'une lutte anti-blanchiment cohérente

L'article source cernera correctement le problème : la pression sur les revenus engendre une lutte contre le blanchiment d'argent flexible, et une lutte contre le blanchiment d'argent flexible constitue un problème de gouvernance. Mais il convient d'ajouter une dimension que le cadre de conformité à lui seul ne rend pas pleinement compte : une lutte cohérente contre le blanchiment d'argent constitue également un avantage commercial.

Les professionnels de l’immobilier qui opèrent sur les segments de marché internationaux, institutionnels et de grande valeur — précisément les segments où la pression commerciale pour satisfaire les clients est la plus intense — sont également ceux où les clients examinent de plus en plus attentivement les normes de conformité des professionnels avec lesquels ils travaillent. Un investisseur institutionnel, un family office, un fonds immobilier (REIT) acquérant des actifs sur plusieurs marchés de l’UE : ce sont des clients qui ne peuvent se permettre d’être associés à un professionnel dont le programme de conformité est sélectif. L’agent capable de démontrer un programme de conformité structuré, documenté et appliqué de manière cohérente — soutenu par une technologie de niveau institutionnel — remporte des mandats auxquels l’agent disposant de processus informels et discrétionnaires n’a pas accès.

Une lutte contre le blanchiment d’argent cohérente constitue également une assurance pour la réputation. Un professionnel qui applique rigoureusement l’EDD à une transaction de grande envergure issue d’une structure d’entreprise complexe, documente minutieusement l’enquête et refuse de poursuivre lorsque le risque ne peut être géré, dispose d’un dossier de conformité complet à présenter lors de toute enquête réglementaire ou judiciaire ultérieure. Le professionnel qui a accéléré la même transaction parce qu’elle était commercialement intéressante se retrouve dans la situation inverse : il dispose d’un dossier qui démontre un manquement à la conformité précisément au moment où la transaction attire l’attention par la suite.

Conclusion : le risque n’est pas le client. Le risque, c’est le processus.

L'article source se termine par une affirmation qui devrait être le principe de travail de tout responsable de la conformité immobilière en Europe : si vos décisions en matière de lutte contre le blanchiment d'argent changent sous la pression, vous avez un problème de gouvernance.

La date d'application de l'AMLR en juillet 2027 confère à ce problème de gouvernance des conséquences juridiques. Le mandat de surveillance de l'AMLA le rend détectable. Et les dispositions relatives à la responsabilité personnelle de la 6e directive anti-blanchiment (6e AMLD) le rendent personnel.

La solution ne réside pas dans un libellé plus strict des politiques. Les politiques ne sont efficaces que dans la mesure où les structures de gouvernance qui les appliquent le sont. La solution est structurelle : des processus de conformité qui garantissent un traitement cohérent fondé sur les risques, indépendamment des pressions commerciales ; un pouvoir décisionnel dissocié des intérêts commerciaux ; des normes de documentation qui consignent non seulement ce qui a été décidé, mais aussi pourquoi ; et des mécanismes de contrôle qui rendent la cohérence mesurable et visible.

Immosurance fournit cette structure. Elle ne modifie pas les pressions commerciales auxquelles sont confrontés les professionnels de l'immobilier — celles-ci sont inhérentes au secteur et ne disparaîtront pas. Ce qu'elle fait, c'est supprimer le pouvoir discrétionnaire par lequel ces pressions corrompent la conformité, et le remplacer par un système où l'approche fondée sur les risques est appliquée par l'architecture plutôt que par la volonté.

Toutes les entreprises immobilières en Europe devront se conformer à la norme AMLR à partir de juillet 2027. Celles qui y feront face avec une structure de gouvernance garantissant une conformité véritablement cohérente seront prêtes. Celles qui se présenteront avec une approche de la LCB axée sur les revenus sous couvert de conformité seront soumises exactement au niveau de contrôle minutieux que l’AMLA est conçue pour appliquer. La préparation demande du temps, des ressources et de l'engagement : c'est maintenant qu'il faut s'y mettre.

Le choix de la catégorie à laquelle appartenir est encore possible. Immosurance vous explique comment y parvenir.