El riesgo no es el cliente. El riesgo es el proceso.

Existe una forma de cumplimiento de la normativa contra el blanqueo de capitales que parece correcta sobre el papel, pero que fracasa por completo en la práctica. Cuenta con políticas documentadas, un responsable de cumplimiento designado, procedimientos de verificación de clientes y un proceso de presentación de informes de operaciones sospechosas. Cumple con la forma del cumplimiento, pero socava sistemáticamente su esencia. Y el mecanismo por el que falla es uno de los problemas más extendidos y menos reconocidos en el ámbito inmobiliario de la lucha contra el blanqueo de capitales: la decisión silenciosa, recurrente y comercialmente racional de aplicar las normas de forma diferente en función del volumen de la operación.

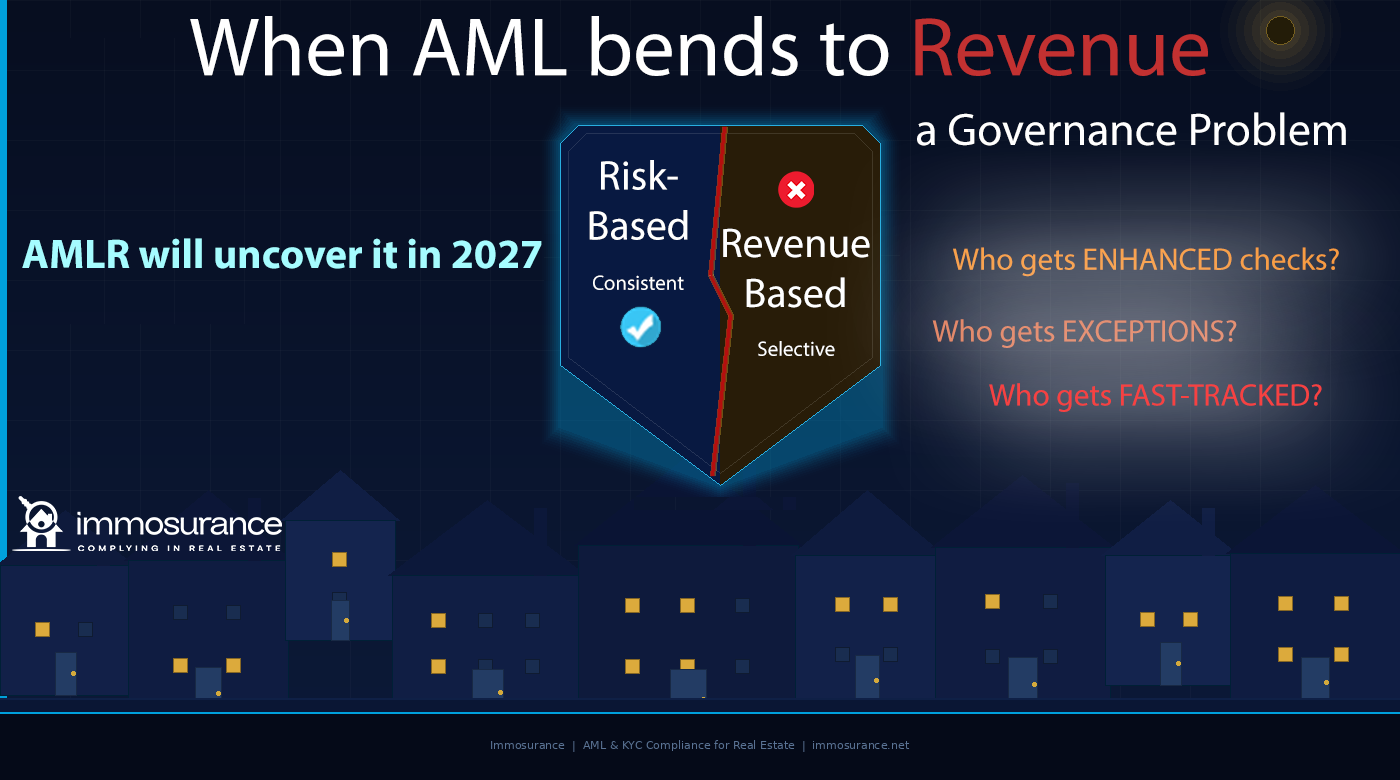

El artículo original del que surge este hace una observación precisa e incómoda: cuando existe presión por los ingresos, la PBC se vuelve flexible. La decisión sobre qué clientes son sometidos a controles reforzados, cuáles obtienen excepciones y cuáles son tramitados por vía rápida no se toma en función del riesgo, sino en función del beneficio. Y ese no es un enfoque basado en el riesgo. Es un enfoque basado en los ingresos disfrazado de lenguaje de cumplimiento normativo. Los reguladores, los supervisores y, cada vez más, la AMLA —la nueva Autoridad de la UE contra el Blanqueo de Capitales— saben exactamente cómo se presenta, y lo comprueban específicamente.

En virtud del Reglamento (UE) 2024/1624, el Reglamento de la UE contra el blanqueo de capitales aplicable a partir de julio de 2027 en los 27 Estados miembros, la norma no es solo que existan obligaciones PBC. Es que se apliquen de manera coherente. El requisito de coherencia no es incidental: es el núcleo operativo del enfoque basado en el riesgo. Un programa de cumplimiento que es selectivamente riguroso no es un programa basado en el riesgo. Es un fallo de gobernanza. Y a partir de julio de 2027, ese fallo será directamente detectable, directamente atribuible y directamente exigible.

Este artículo examina cómo la presión comercial corrompe el cumplimiento de la normativa contra el blanqueo de capitales en el sector inmobiliario, por qué el Reglamento AMLR hace que la inconsistencia sea especialmente peligrosa, cuáles son las verdaderas preguntas de diagnóstico para cualquier empresa que quiera saber si su cumplimiento de la normativa contra el blanqueo de capitales se basa realmente en el riesgo o, de forma encubierta, en los ingresos, y cómo Immosurance —la única plataforma de cumplimiento PBC de Europa diseñada específicamente para el sector inmobiliario— ofrece la respuesta estructural a un problema que los documentos normativos por sí solos no pueden resolver.

Las dos caras de la presión comercial en el cumplimiento de la normativa contra el blanqueo de capitales en el sector inmobiliario

La presión comercial corrompe el cumplimiento de la normativa PBC en el sector inmobiliario a través de dos mecanismos distintos, y ambos son más comunes y tienen más consecuencias de lo que la mayoría de las empresas reconocen.

«La política dice que no» cuando la verdadera razón es la incomodidad comercial

El primer mecanismo es el uso de lenguaje de cumplimiento para justificar una decisión comercial. A un cliente cuya transacción presenta un riesgo real de blanqueo de capitales se le rechaza o se le somete a un escrutinio más riguroso, pero la razón que se aduce es «nuestra política nos obliga a...» en lugar de «esta transacción presenta factores de riesgo específicos que no podemos gestionar». La política se convierte en un escudo retórico para una decisión que, en el fondo, está motivada por razones comerciales.

Esto podría parecer una cuestión semántica menor. No lo es. La distinción importa por varias razones.

En primer lugar, significa que la decisión de cumplimiento no se documenta con el razonamiento de riesgo que exige la ley contra el blanqueo de capitales. La AMLR exige evaluaciones de riesgo documentadas y basadas en pruebas. «La política dice que no» no es una evaluación de riesgos. Es una invocación de la política. Cuando se requiere un informe de actividades sospechosas (SAR) —porque la transacción rechazada presentaba motivos razonables de sospecha—, la ausencia de un razonamiento de riesgo documentado significa que no se cumple la obligación de presentar el SAR.

En segundo lugar, significa que el proceso de toma de decisiones no es transparente ni auditable tal y como exige la AMLR. Un regulador que examine un expediente de cumplimiento quiere ver: qué riesgo se identificó, qué pruebas respaldaban esa identificación, qué investigación se llevó a cabo y a qué conclusión se llegó. Un expediente que solo indique «rechazado por política» no demuestra nada, salvo que existía una política.

En tercer lugar —y lo más relevante para la dinámica comercial del sector inmobiliario— significa que se puede invocar de forma selectiva el argumento de que «la política dice que no». La misma disposición de la política que justifica rechazar una transacción modesta de un comprador desconocido puede, con un énfasis ligeramente diferente, interpretarse como que permite una transacción similar de un cliente de alto valor. La política no ha cambiado. Lo que ha cambiado es el interés comercial. Y el resultado en materia de cumplimiento ha cambiado con él.

«La política lo permite» cuando el verdadero problema es la presión por los ingresos

El segundo mecanismo, y el más grave, es el contrario: utilizar la flexibilidad de la política como permiso para seguir adelante con una transacción que debería rechazarse o elevarse a un nivel superior, porque el valor comercial de la transacción crea presión para encontrar una vía para llevarla a cabo.

Todo marco de lucha contra el blanqueo de capitales contiene zonas de discrecionalidad. El enfoque basado en el riesgo exige a los profesionales evaluar el riesgo y aplicar controles proporcionados, lo que significa que algunas decisiones requieren criterio en lugar de una aplicación mecánica de las normas. Esa discrecionalidad es una característica del marco, no un defecto: permite respuestas proporcionadas a perfiles de riesgo genuinamente variados.

Pero la discrecionalidad también es una vulnerabilidad cuando existe presión por los ingresos. El agente que decide que una transacción de alto valor de un cliente con una estructura corporativa compleja «puede seguir adelante» porque «la política permite la discrecionalidad» ha tomado una decisión de cumplimiento, pero el factor decisivo no fue la evaluación de riesgos. Fue la comisión. El lenguaje de la política sirve de cobertura para lo que, en esencia, es un resultado impulsado por los ingresos.

Esto es lo que el artículo original quiere decir con «cuando el verdadero problema es la presión por los ingresos, la lucha contra el blanqueo de capitales se vuelve flexible en función de los beneficios». La flexibilidad es real. El marco normativo la contiene de verdad. Pero la aplicación de esa flexibilidad se corrompe cuando su motor es el beneficio en lugar del riesgo.

En el sector inmobiliario, donde los valores de las transacciones son elevados, las comisiones son significativas y las relaciones con los clientes son personales y duraderas, esta corrupción es estructuralmente predecible. No requiere deshonestidad ni mala fe consciente. Solo requiere la tendencia humana normal a buscar una justificación para lo que uno ya está motivado comercialmente a hacer.

Las tres preguntas que revelan si su PBC se basa en el riesgo o en los ingresos

El artículo original identifica tres preguntas de diagnóstico que utilizan los supervisores —y que todo responsable de cumplimiento normativo del sector inmobiliario debería plantearse sobre su propio negocio— para determinar si el enfoque basado en el riesgo está funcionando realmente o si ha sido sustituido silenciosamente por un equivalente basado en los ingresos.

¿A quién se le aplican controles reforzados?

En un programa genuinamente basado en el riesgo, la diligencia debida reforzada se aplica a los clientes y transacciones que presentan indicadores de riesgo elevados: vínculos con personas políticamente expuestas (PEP), implicación de países de alto riesgo, estructuras de propiedad complejas, relaciones no presenciales, estructuras de transacción inusuales. El perfil de riesgo determina el nivel de diligencia debida, no el valor comercial de la operación.

En un programa basado en los ingresos, la EDD tiende a aplicarse a transacciones más pequeñas y a clientes menos significativos desde el punto de vista comercial —aquellos en los que el coste comercial de la fricción por el cumplimiento es bajo—, mientras que los clientes de alto valor reciben un trato más laxo con el argumento de que «los conocemos bien», «son clientes de larga data» o «la operación es urgente».

La prueba de diagnóstico es sencilla: examine los registros de EDD de los últimos doce meses. ¿Se concentran en transacciones de menor valor? ¿Se clasifica sistemáticamente a los clientes de alto valor como de riesgo estándar? ¿Las clasificaciones de riesgo se correlacionan con los ingresos en lugar de con los factores de riesgo? Si es así, el programa se basa en los ingresos.

¿Quién se beneficia de las excepciones?

Todo programa PBC tiene excepciones: casos en los que no se siguió el proceso normal, se abrevió o se sustituyó por documentación alternativa. Las excepciones son legítimas en principio: una necesidad comercial genuina, circunstancias imprevistas o consideraciones específicas del cliente pueden justificar desviaciones de los procedimientos estándar, siempre que estén documentadas y aprobadas.

Pero las excepciones que se concentran en torno a determinados perfiles de clientes revelan un patrón. Si las excepciones se conceden de manera desproporcionada a clientes de alto valor, a clientes con los que los responsables tienen relaciones personales o a transacciones en las que la presión comercial para cerrar el trato es mayor, la excepción no es un juicio basado en el riesgo. Se trata de una desviación motivada comercialmente de la norma de cumplimiento que la política exige ostensiblemente.

Según el AMLR, las excepciones deben documentarse, justificarse con referencia a factores de riesgo específicos y aprobarse en el nivel adecuado de gobernanza. Una excepción no documentada —o una documentada únicamente con «aprobada por [socio]» sin una justificación de riesgo— constituye un incumplimiento normativo, independientemente de la lógica comercial que la haya motivado.

¿A quién se le da prioridad?

La presión del tiempo es uno de los vectores más fiables a través de los cuales las consideraciones comerciales corrompen el cumplimiento. Una transacción que avanza rápidamente, en la que el comprador está motivado, el vendedor presiona para su finalización y la comisión del agente depende del intercambio, crea presión para acelerar el proceso de cumplimiento de formas que comprometen su calidad.

Acelerar un proceso de CDD significa que se está omitiendo o dando por sentado algo en lugar de verificarlo. Significa que la verificación se está llevando a cabo simultáneamente con el avance de la transacción en lugar de antes de ella, incumpliendo el requisito de secuencia de la AMLR. Significa que la evaluación de riesgos se está elaborando para justificar una decisión predeterminada en lugar de para fundamentarla.

El patrón de qué transacciones se tramitan por vía rápida, y si ese patrón se correlaciona con el valor de la transacción, revela si el proceso de cumplimiento está marcando realmente el ritmo del negocio o si es el negocio el que dicta el ritmo del cumplimiento. Según las AMLR, la respuesta es inequívoca: la CDD debe completarse antes de que se establezca la relación comercial. No hay excepciones por motivos de urgencia comercial.

Por qué el AMLR hace que la inconsistencia sea especialmente peligrosa

Los anteriores marcos de la UE en materia de lucha contra el blanqueo de capitales creaban la obligación legal de coherencia, pero variaban significativamente en el rigor con el que la aplicaban. La AMLR cambia esto de tal manera que convierte la lucha contra el blanqueo de capitales basada en los ingresos en un riesgo legal mucho más grave de lo que ha sido hasta ahora.

La aplicabilidad directa elimina las variaciones nacionales. En el marco de la Directiva, el requisito de coherencia se interpretaba y aplicaba de forma diferente en los distintos Estados miembros. Algunos supervisores nacionales aceptaban un nivel relativamente bajo de pruebas documentadas para las clasificaciones de riesgo; otros exigían una justificación detallada. La AMLR se aplica de forma idéntica en todos los Estados miembros, y el nivel de coherencia que impone es el más alto que jamás haya sido directamente aplicable en toda la UE.

La AMLA comprueba la inconsistencia a nivel de patrones. El mandato de supervisión de la AMLA —expresado explícitamente en el Reglamento (UE) 2024/1620— incluye evaluar no solo si las decisiones de cumplimiento individuales son correctas, sino si se aplican de manera coherente en toda la empresa. Esto es el análisis de patrones de supervisión: examinar si los desencadenantes de la EDD se aplican con el mismo rigor a los clientes de alto valor que a los de menor valor, si las excepciones se distribuyen aleatoriamente o se concentran entre las relaciones comercialmente significativas, y si el ritmo de los procesos de cumplimiento varía sistemáticamente con el valor de la transacción.

Una empresa que cuenta con una buena documentación de cumplimiento para sus operaciones más pequeñas y una documentación deficiente para las más grandes ha, en efecto, generado pruebas documentales de un sistema de cumplimiento de dos niveles. Esas pruebas no le servirán de ayuda en una inspección de supervisión. Serán la prueba principal.

Los fallos de gobernanza son personales. En virtud de la 6.ª Directiva contra el blanqueo de capitales (AMLD) y del marco de las AMLR, se establece explícitamente la responsabilidad de la alta dirección en materia de cumplimiento de la normativa contra el blanqueo de capitales. Cuando un programa de cumplimiento falla no por ignorancia, sino por una adaptación sistemática a la presión comercial —cuando la dirección ha decidido, en la práctica, que las operaciones de gran envergadura se traten de forma diferente—, las personas que tomaron esas decisiones asumen una responsabilidad personal. No se trata meramente de una responsabilidad corporativa. Es una responsabilidad personal, que puede incluir responsabilidad penal en el caso de los incumplimientos más graves.

El mercado del alquiler se ve ahora expuesto. La ampliación por parte de la AMLR de la condición de entidad obligada a los agentes inmobiliarios a partir del umbral de 10 000 € al mes introduce una categoría de profesionales que anteriormente no operaban dentro de un marco formal de lucha contra el blanqueo de capitales. La dinámica de la presión comercial en el mercado del alquiler —donde la competencia por los mandatos de propietarios de alto valor es intensa, donde las relaciones personales impulsan el negocio y donde la tentación de encontrar vías de cumplimiento para clientes comercialmente importantes es estructuralmente similar a la del mercado de venta— es precisamente la dinámica que crea un riesgo de lucha contra el blanqueo de capitales basado en los ingresos. Poner en marcha un programa de cumplimiento que ya está viciado por la presión comercial es peor que no tener ningún programa: crea un registro documentado de aplicación selectiva.

El problema de gobernanza: por qué la política por sí sola no puede resolverlo

El artículo original hace una afirmación que merece una atención especial: si tus decisiones en materia de PBC cambian bajo presión, tienes un problema de gobernanza. No es un problema de políticas. No es un problema de formación. Es un problema de gobernanza.

La distinción es importante porque determina la solución. Un problema de política se resuelve mejorando la política. Un problema de formación se resuelve mejorando la formación. Un problema de gobernanza —un problema con la estructura de la toma de decisiones, la rendición de cuentas y los mecanismos a través de los cuales la presión se traduce en resultados— solo se resuelve cambiando las condiciones estructurales que producen el problema.

En el sector inmobiliario, el problema de gobernanza creado por la presión comercial tiene tres dimensiones:

Toma de decisiones en el nivel equivocado. Cuando las decisiones de cumplimiento las toma el agente que gestiona la transacción, la persona que toma la decisión es la que tiene tanto el mayor interés comercial en el resultado como la menor experiencia en materia de cumplimiento. El requisito del responsable de cumplimiento de las AMLR existe precisamente para abordar esto: las decisiones de cumplimiento importantes deben elevarse al responsable de cumplimiento, quien tiene la responsabilidad designada para la decisión y quien está estructuralmente separado del resultado comercial. Una empresa en la que los agentes toman sus propias decisiones de cumplimiento —por muy bien formados que estén— no cuenta con la estructura de gobernanza que exige la AMLR.

La ausencia de una justificación documentada del riesgo. Los problemas de gobernanza se hacen evidentes cuando las decisiones no pueden justificarse con un razonamiento documentado sobre el riesgo. Una empresa que procesa transacciones recopilando documentos y emitiendo juicios informales no aporta pruebas de una toma de decisiones basada en el riesgo, ya que el proceso de toma de decisiones es totalmente interno. Un regulador que examine una empresa de este tipo no puede determinar si sus decisiones se basaron en el riesgo o en los ingresos, ya que no existe documentación de ninguno de ambos. La obligación de documentación no es meramente un requisito de mantenimiento de registros: es el mecanismo a través del cual se establece y se pone a prueba la rendición de cuentas en materia de gobernanza.

Ausencia de control estructural sobre la concesión de excepciones. En las empresas en las que las excepciones solo requieren una aprobación informal por parte de la alta dirección, el control estructural sobre la concesión de excepciones es tan sólido como la voluntad de la persona de alto rango de aplicarlo de manera coherente bajo presión comercial —es decir, no muy sólido—. Los requisitos de gobernanza de las AMLR crean la expectativa de procesos de excepción formales y documentados, con autoridades de aprobación definidas y justificaciones documentadas. Una excepción que solo existe en una cadena de correos electrónicos entre un mandante y un agente no es una excepción regulada. Es una desviación discrecional sin rendición de cuentas.

Cómo es realmente la lucha contra el blanqueo de capitales basada en el riesgo en el sector inmobiliario

La alternativa a la PBC basada en los ingresos no es simplemente una PBC que cumpla con las políticas. Se trata de una PBC basada en el riesgo y aplicada de forma estructural, en la que la clasificación de riesgos se genera mediante un proceso documentado, el nivel de diligencia debida viene determinado por la clasificación, la secuencia se aplica antes de que la transacción prosiga, las excepciones requieren una justificación documentada basada en el riesgo y el responsable de cumplimiento toma decisiones de escalamiento sustanciales sin interferencias comerciales.

Los indicadores prácticos de un programa genuinamente basado en el riesgo en el sector inmobiliario son:

La diligencia debida reforzada (EDD) se aplica con mayor frecuencia a las transacciones grandes y de alto valor que a las pequeñas, ya que las transacciones grandes y de alto valor de compradores acaudalados, compradores internacionales y compradores corporativos presentan más factores de riesgo, no menos. Un programa de cumplimiento en el que la EDD se correlaciona inversamente con el valor de la transacción tiene la relación al revés.

Las excepciones requieren una justificación documentada basada en el riesgo, no solo una aprobación. El documento muestra por qué se modificó el proceso normal, qué factores de riesgo específicos se evaluaron y por qué se consideró que el proceso modificado era adecuado en las circunstancias.

El responsable de cumplimiento revisa y aprueba las excepciones sustanciales, no el responsable comercial que tiene un interés financiero en que la transacción se lleve a cabo.

El calendario de cumplimiento se determina en función de la evaluación de riesgos, no de la urgencia comercial del acuerdo. La tramitación acelerada se consigue agilizando el proceso de cumplimiento mediante mejores herramientas, no comprimiendo o saltándose pasos.

Las clasificaciones de riesgo son revisadas y cuestionadas —por el responsable de cumplimiento, mediante muestreo— para comprobar si las clasificaciones reflejan un análisis de riesgo genuino o una racionalización comercial.

Los nuevos clientes se someten al mismo proceso que los clientes habituales: el hecho de que un profesional «conozca» a un cliente no sustituye a la verificación documentada. El conocimiento personal no es una prueba verificable. La norma de la AMLR exige una verificación independiente, independientemente de la relación personal.

Cómo Immosurance elimina las condiciones estructurales que permiten la lucha contra el blanqueo de capitales basada en los ingresos

El problema de gobernanza creado por la presión comercial no puede resolverse únicamente con políticas, ya que estas no modifican las condiciones estructurales que generan dicha presión. Solo puede resolverse mediante una infraestructura que haga del cumplimiento coherente la vía más fácil: donde los pasos necesarios sean exigidos por el sistema, donde las excepciones requieran una justificación documentada visible para el responsable de cumplimiento, y donde la clasificación de riesgos se elabore mediante un proceso objetivo en lugar de un criterio comercial.

Esto es precisamente para lo que está diseñado Immosurance.

Aplicación estructural del enfoque basado en el riesgo. El flujo de trabajo de incorporación de Immosurance aplica de forma estructural el requisito de secuenciación de la AMLR: la CDD debe completarse antes de que el expediente pueda seguir adelante. No existe una opción de vía rápida que eluda los pasos requeridos. La clasificación de riesgos la genera el Módulo de Riesgos Inmobiliarios a partir de los datos verificados, no la introduce manualmente el agente que gestiona la transacción. Una transacción de alto valor con una estructura corporativa compleja recibe la misma metodología de evaluación de riesgos que una simple compra nacional. El agente no puede reclasificar a un cliente como riesgo estándar porque la operación sea comercialmente importante.

Supervisión del responsable de cumplimiento por diseño. La arquitectura basada en roles de la plataforma deriva las decisiones de cumplimiento sustanciales —escaladas de EDD, aprobaciones de excepciones, decisiones sobre la consideración de SAR— al rol del responsable de cumplimiento, no al del agente. El responsable de cumplimiento ve cada escalado, cada solicitud de excepción y cada consideración de SAR. La separación comercial que exige la estructura de gobernanza de las AMLR está integrada en el sistema, y no depende de la autodisciplina de las personas sometidas a presión comercial.

Registro de decisiones documentado y auditable. Cada decisión de cumplimiento —la justificación de la clasificación de riesgo, la evaluación de los desencadenantes de EDD, la aprobación de excepciones con su justificación documentada, el resultado de la consideración de SAR— se registra en el expediente del cliente con una marca de tiempo y la identidad de la persona que tomó la decisión. Un regulador o supervisor de la AMLA que examine este registro ve no solo qué decisión se tomó, sino también la base probatoria completa que la respalda. El patrón de las decisiones —qué clientes recibieron EDD, cuáles recibieron excepciones, cuáles se tramitaron por vía rápida— es visible de forma agregada a lo largo del historial del expediente. Si ese patrón es coherente con una aplicación genuinamente basada en el riesgo, el registro lo demuestra. Si es coherente con una aplicación basada en los ingresos, el registro lo pone de manifiesto.

Gestión de excepciones que genera responsabilidad. Cuando es necesario modificar el proceso normal, el flujo de trabajo de excepciones de Immosurance exige una justificación documentada del riesgo, la escalación al responsable de cumplimiento y una decisión de aprobación registrada. Una excepción no documentada —el informal «ya ordenaremos la documentación más tarde» que caracteriza al cumplimiento bajo presión comercial— no puede darse dentro de la arquitectura de la plataforma, ya que el expediente permanece incompleto hasta que exista la documentación requerida.

Verificación de la coherencia. El panel de control del responsable de cumplimiento ofrece una visión global de las clasificaciones de riesgo, las solicitudes de EDD y las concesiones de excepciones en toda la cartera de clientes de la empresa. Esta es la herramienta que permite responder a las tres preguntas de diagnóstico —quién recibe controles reforzados, quién recibe excepciones, quién recibe un trato prioritario— basándose en datos en lugar de en impresiones. Si el patrón es coherente, el panel de control lo confirma. Si no lo es, el panel de control hace visible la incoherencia al responsable de cumplimiento, antes de que lo haga un regulador.

El argumento comercial a favor de una PBC coherente

El artículo original plantea el problema correctamente: la presión por los ingresos genera una lucha contra el blanqueo de capitales flexible, y una lucha contra el blanqueo de capitales flexible es un problema de gobernanza. Pero vale la pena añadir una dimensión que el enfoque de cumplimiento por sí solo no capta del todo: una lucha contra el blanqueo de capitales coherente es también una ventaja comercial.

Los profesionales del sector inmobiliario que operan en los segmentos de mercado internacionales, institucionales y de alto valor —precisamente los segmentos en los que la presión comercial para satisfacer a los clientes es más intensa— son también los segmentos en los que los clientes examinan cada vez más las normas de cumplimiento de los profesionales con los que trabajan. Un inversor institucional, una family office, un REIT que adquiere activos en múltiples mercados de la UE: estos son clientes que no pueden permitirse asociarse con un profesional cuyo programa de cumplimiento sea selectivo. El agente que pueda demostrar un programa de cumplimiento estructurado, documentado y aplicado de forma coherente —respaldado por tecnología de nivel institucional— se adjudica mandatos a los que el agente con procesos informales y discrecionales no puede acceder.

Un cumplimiento PBC coherente es también un seguro para la reputación. Un profesional que aplica rigurosamente la EDD a una gran transacción procedente de una estructura corporativa compleja, documenta la investigación a fondo y se niega a seguir adelante cuando el riesgo no puede gestionarse, cuenta con un historial de cumplimiento completo que presentar en cualquier investigación regulatoria o legal posterior. El profesional que agilizó la misma transacción porque resultaba comercialmente atractiva tiene lo contrario: un historial que demuestra el incumplimiento normativo precisamente cuando la transacción llama la atención posteriormente.

Conclusión: el riesgo no es el cliente. El riesgo es el proceso.

El artículo original termina con una afirmación que debería ser el principio de trabajo de todo responsable de cumplimiento normativo inmobiliario en Europa: si tus decisiones en materia de lucha contra el blanqueo de capitales cambian bajo presión, tienes un problema de gobernanza.

La fecha de aplicación de la AMLR en julio de 2027 hace que ese problema de gobernanza tenga consecuencias legales. El mandato de supervisión de la AMLA lo hace detectable. Y las disposiciones sobre responsabilidad personal de la 6.ª AMLD lo convierten en algo personal.

La solución no es un lenguaje normativo más estricto. Las políticas son tan sólidas como las estructuras de gobernanza que las hacen cumplir. La solución es estructural: procesos de cumplimiento que garanticen un tratamiento coherente basado en el riesgo, independientemente de la presión comercial; una autoridad decisoria separada de los intereses comerciales; normas de documentación que registren no solo lo que se decidió, sino también por qué; y mecanismos de supervisión que hagan que la coherencia sea medible y visible.

Immosurance proporciona esa estructura. No cambia las presiones comerciales a las que se enfrentan los profesionales del sector inmobiliario —esas son inherentes al sector y no desaparecerán—. Lo que hace es eliminar la discrecionalidad a través de la cual esas presiones corrompen el cumplimiento, y sustituirla por un sistema en el que el enfoque basado en el riesgo se aplica mediante la arquitectura en lugar de la fuerza de voluntad.

Todas las empresas inmobiliarias de Europa se enfrentarán a la norma AMLR a partir de julio de 2027. Las que lo hagan con una estructura de gobernanza que genere un cumplimiento genuinamente coherente estarán preparadas. Las que lleguen con una PBC basado en los ingresos disfrazado de cumplimiento se enfrentarán exactamente al escrutinio a nivel de patrones que la AMLA está diseñada para aplicar. La preparación requiere tiempo, recursos y dedicación: el momento de empezar es ahora.

Aún es posible elegir en qué categoría situarse. Immosurance es la forma de lograrlo.