Rreziku nuk është klienti. Rreziku është procesi.

Ekziston një version i përputhshmërisë me AML që duket i saktë në letër, por dështon plotësisht në praktikë. Ai ka politika të dokumentuara, një zyrtar të caktuar për përputhshmërinë, procedura për verifikimin e klientëve dhe një proces për dorëzimin e raporteve të dyshimit (SAR). Ai plotëson formën e përputhshmërisë, ndërsa në mënyrë sistematike minon thelbin e saj. Dhe mekanizmi përmes të cilit dështon është një nga problemet më të përhapura dhe më pak të pranuara në AML-në e pasurive të paluajtshme: vendimi i qetë, i përsëritur dhe komercialisht racional për të zbatuar rregullat ndryshe në varësi të madhësisë së marrëveshjes.

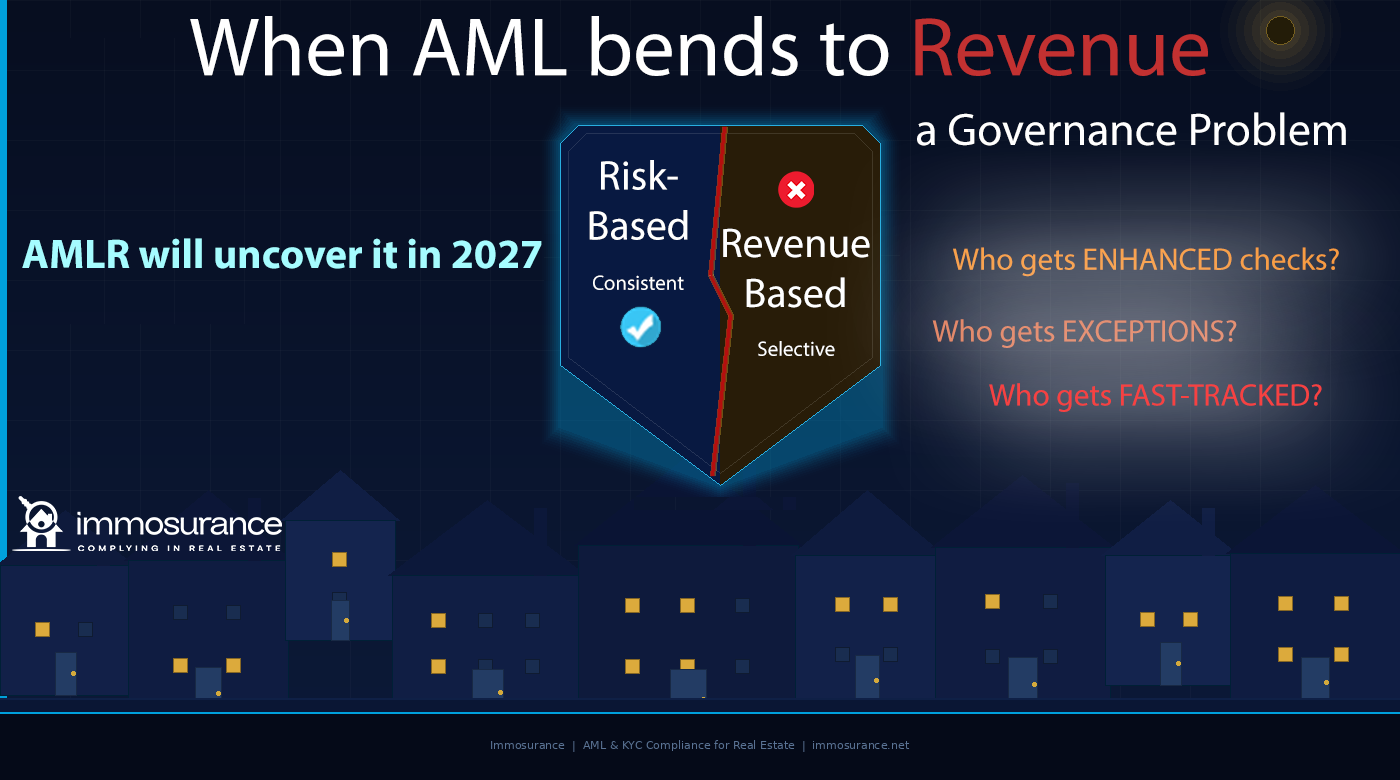

Artikulli burimor nga i cili rrjedh ky bën një vëzhgim të saktë dhe të pakëndshëm: kur ekziston presioni për të ardhura, AML bëhet fleksibël. Vendimi se cilët klientë i nënshtrohen verifikimeve të përforcuara, cilëve u bëhen përjashtime dhe cilët trajtohen me procedurë të përshpejtuar nuk merret në bazë të rrezikut — ai merret në bazë të fitimit. Dhe kjo nuk është një qasje e bazuar në rrezik. Është një qasje e bazuar në të ardhura e veshur me gjuhën e përputhshmërisë. Rregullatorët, mbikëqyrësit dhe gjithnjë e më shumë AMLA — Autoriteti i ri i BE-së kundër pastrimit të parave — e dinë saktësisht si duket, dhe e testojnë atë posaçërisht.

Sipas Rregullores (BE) 2024/1624, Rregullores së BE-së kundër pastrimit të parave që zbatohet nga korriku 2027 në të gjitha 27 shtetet anëtare, standardi nuk është vetëm që ekzistojnë detyrimet AML. Është që ato të zbatohen në mënyrë të qëndrueshme. Kërkesa për qëndrueshmëri nuk është e rastësishme — ajo është zemra operative e qasjes së bazuar në rrezik. Një program përputhshmërie që është rigoroz në mënyrë selektive nuk është një program i bazuar në rrezik. Është një dështim qeverisës. Dhe nga korriku 2027, ky dështim do të jetë i zbulueshëm drejtpërdrejt, i atribuueshëm drejtpërdrejt dhe i zbatueshëm drejtpërdrejt.

Ky artikull shqyrton se si presioni komercial korrupton përputhshmërinë me AML në sektorin e pasurive të paluajtshme, pse AMLR e bën papërputhshmërinë veçanërisht të rrezikshme, cilat janë pyetjet e vërteta diagnostike për çdo biznes që dëshiron të dijë nëse përputhshmëria e tij me AML është me të vërtetë e bazuar në rrezik apo fshehurazi e bazuar në të ardhura, dhe si Immosurance — e vetmja platformë në Evropë e krijuar posaçërisht për përputhshmërinë AML në sektorin e pasurive të paluajtshme — ofron zgjidhjen strukturore për një problem që dokumentet e politikave vetë nuk mund ta zgjidhin.

Dy Anët e Presionit Tregtar në Përputhshmërinë AML të Pasurive të Paluajtshme

Presioni komercial korrupton përputhshmërinë me AML në sektorin e pasurive të paluajtshme përmes dy mekanizmave të veçantë, dhe të dy janë më të zakonshëm dhe më me pasoja sesa pranojnë shumica e bizneseve.

"Politika thotë jo" Kur arsyeja e vërtetë është pakënaqësia komerciale

Mekanizmi i parë është përdorimi i gjuhës së përputhshmërisë për të justifikuar një vendim tregtar. Një klient, transaksioni i të cilit paraqet një rrezik të vërtetë për pastrimin e parave, refuzohet ose i nënshtrohet një shqyrtimi të thelluar — por arsyeja e deklaruar është "politika jonë na detyron të..." në vend që të jetë "ky transaksion paraqet faktorë specifikë rreziku që nuk mund t'i menaxhojmë." Politika bëhet një mburojë retorike për një vendim që, në thelb, është me motivim komercial.

Kjo mund të duket si një çështje e vogël semantike. Nuk është. Dallimi ka rëndësi për disa arsye.

Së pari, kjo do të thotë që vendimi i përputhshmërisë nuk dokumentohet me arsyetimin e rrezikut që kërkon ligji AML. AMLR-ja kërkon vlerësime të dokumentuara të rrezikut, të bazuara në prova. "Politika thotë jo" nuk është një vlerësim rreziku. Është thjesht një përmendje e politikës. Kur kërkohet një SAR — sepse transaksioni i refuzuar paraqiti baza të arsyeshme për dyshim — mungesa e arsyetimit të dokumentuar për rrezikun do të thotë që detyrimi për SAR nuk është përmbushur.

Së dyti, kjo do të thotë se procesi i marrjes së vendimeve nuk është transparent apo i auditshëm në mënyrën që kërkon AMLR. Një rregullator që shqyrton një dosje përputhshmërie dëshiron të shohë: cilin rrezik u identifikua, cilat prova e mbështetën atë identifikim, cila hetim u krye dhe cili përfundim u arrit. Një dosje që tregon vetëm "refuzuar sipas politikës" nuk dëshmon asgjë përveç se një politikë ka ekzistuar.

E treta — dhe më e rëndësishmja për dinamikat tregtare të pasurive të paluajtshme — kjo do të thotë se "politika thotë jo" mund të përdoret në mënyrë selektive. E njëjta dispozitë e politikës që justifikon refuzimin e një transaksioni modest nga një blerës i panjohur mund të lexohet, me një theks paksa të ndryshëm, si lejuese e një transaksioni të ngjashëm nga një klient me vlerë të lartë. Politika nuk ka ndryshuar. Interesi komercial ka ndryshuar. Dhe rezultati i përputhshmërisë ka ndryshuar së bashku me të.

"Politika e Lejon" Kur Çështja e Vërtetë Është Presioni mbi të Ardhurat

Mekanizmi i dytë, dhe më seriozi, është i kundërti: përdorimi i fleksibilitetit të politikës si leje për të vazhduar me një transaksion që duhet të refuzohet ose të eskalojë, sepse vlera komerciale e transaksionit krijon presion për të gjetur një rrugë kalimi.

Çdo kornizë kundër pastrimit të parave (AML) përmban zona diskrecionale. Qasja e bazuar në rrezik kërkon nga profesionistët të vlerësojnë rrezikun dhe të zbatojnë masa kontrolli proporcionale — që do të thotë se disa vendime kërkojnë gjykim në vend të zbatimit mekanik të rregullave. Ky diskrecion është një veçori e kornizës, jo një mangësi: ai mundëson përgjigje proporcionale ndaj profileve të rrezikut që janë vërtet të ndryshme.

Por diskrecioni është gjithashtu një dobësi kur ekziston presioni për të gjeneruar të ardhura. Agjenti që vendos se një transaksion me vlerë të lartë nga një klient me një strukturë komplekse korporative "mund të vazhdojë" sepse "politika lejon diskrecionin" ka marrë një vendim përputhshmërie — por faktori vendimtar nuk ishte vlerësimi i rrezikut. Ishte komisionin. Gjuha e politikës ofron mbulesë për atë që, në thelb, është një rezultat i nxitur nga të ardhurat.

Kjo është ajo që artikulli burimor nënkupton me "kur çështja e vërtetë është presioni i të ardhurave, AML bëhet fleksibël në varësi të fitimit." Fleksibiliteti është i vërtetë. Korniza e politikës me të vërtetë e përmban atë. Por zbatimi i atij fleksibiliteti korrupton kur nxitësi i tij është fitimi dhe jo rreziku.

Në sektorin e pasurive të paluajtshme, ku vlerat e transaksioneve janë të larta, komisionet janë të konsiderueshme, dhe marrëdhëniet me klientët janë personale dhe afatgjata, kjo korrupsion është strukturorisht i parashikueshëm. Ai nuk kërkon pa ndershmëri ose keqdashje të vetëdijshme. Ai kërkon vetëm prirjen normale njerëzore për të gjetur leje për atë që dikush tashmë është i motivuar komercialisht ta bëjë.

Tre Pyetjet që Zbulohen nëse AML-ja Juaj bazohet në Rrezik apo në të Ardhurat

Artikulli burimor identifikon tre pyetje diagnostike që përdorin mbikëqyrësit — dhe që çdo oficer i përputhshmërisë në sektorin e pasurive të paluajtshme duhet t'i bëjë për biznesin e tyre — për të përcaktuar nëse qasja e bazuar në rrezik funksionon me të vërtetë apo nëse është zëvendësuar në heshtje nga një ekuivalent i bazuar në të ardhura.

Kush i nënshtrohet verifikimeve të thelluara?

Në një program me të vërtetë të bazuar në rrezik, Dilixhenca e Përforcuar zbatohet për klientët dhe transaksionet që paraqesin tregues të rrezikut të lartë: lidhje me PEP, përfshirje nga vende me rrezik të lartë, struktura komplekse pronësie, marrëdhënie jo ballë për ballë, struktura të pazakonta transaksionesh. Profili i rrezikut përcakton nivelin e dilixhencës, jo vlera komerciale e marrëveshjes.

Në një program të bazuar në të ardhura, EDD zakonisht aplikohet për transaksione më të vogla dhe klientë më pak të rëndësishëm nga ana komerciale — ata ku kostoja komerciale e fërkimit të përputhshmërisë është e ulët — ndërsa klientët me vlerë të lartë trajtohen më lehtë me arsyetimin se "i njohim mirë," "janë klientë të vjetër," ose "marrëveshja është me afat të caktuar."

Testi diagnostik është i thjeshtë: shikoni regjistrimet e EDD-së për dymbëdhjetë muajt e fundit. A janë të përqendruara në transaksione me vlerë më të vogël? A klasifikohen klientët me vlerë të lartë në mënyrë të vazhdueshme si me rrezik standard? A korrespondojnë klasifikimet e rrezikut me të ardhurat dhe jo me faktorët e rrezikut? Nëse po, programi bazohet në të ardhura.

Kush përfiton përjashtime?

Çdo program kundër pastrimit të parave (AML) ka përjashtime — raste ku nuk është ndjekur procesi normal, është shkurtuar ose është zëvendësuar me dokumentacion alternativ. Përjashtimet janë të ligjshme në parim: nevoja e vërtetë komerciale, rrethana të paparashikuara ose konsiderata specifike për klientin mund të justifikojnë devijime nga procedurat standarde, për sa kohë që ato dokumentohen dhe miratohen.

Por përjashtimet që grumbullohen rreth profileve të caktuara të klientëve zbulojnë një model. Nëse përjashtimet jepen në mënyrë të pabarabartë për klientë me vlerë të lartë, për klientë me të cilët drejtuesit kanë marrëdhënie personale, ose për transaksione ku presioni tregtar për t'i mbyllur është më i larti, atëherë përjashtimi nuk është një gjykim i bazuar në rrezik. Ai është një devijim me motivim tregtar nga standardi i përputhshmërisë që politika në dukje kërkon.

Sipas AMLR-së, përjashtimet duhet të dokumentohen, të justifikohen me referencë në faktorë specifikë të rrezikut dhe të miratohen në nivelin e duhur të qeverisjes. Një përjashtim i padokumentuar — ose një i tillë i dokumentuar vetëm me "miratuar nga [partneri]" pa një arsyetim për rrezikun — është një dështim në përputhshmëri, pavarësisht logjikës tregtare që e nxiti atë.

Kush përfiton trajtim të përshpejtuar?

Presioni i kohës është një nga vektorët më të besueshëm përmes të cilëve konsideratat komerciale korruptojnë përputhshmërinë. Një transaksion që po ecën shpejt, ku blerësi është i motivuar, ku shitësi po bën presion për përfundim, dhe ku komisionin e agjentit e varë shkëmbimi — krijon presion për të përshpejtuar procesin e përputhshmërisë në mënyra që komprometojnë cilësinë e tij.

Përshpejtimi i një procesi CDD do të thotë që diçka po anashkalohet ose po supozohet në vend që të verifikohet. Kjo do të thotë që verifikimi po bëhet njëkohësisht me përparimin e transaksionit, në vend që të bëhet përpara tij, duke shkelur kërkesën e sekuencimit të AMLR-së. Kjo do të thotë që vlerësimi i rrezikut po përgatitet për të justifikuar një vendim të paracaktuar, në vend që të informojë për një të tillë.

Modeli i transaksioneve që përshpejtohen, dhe nëse ky model korrespondon me vlerën e transaksionit, tregon nëse procesi i përputhshmërisë po vendos me të vërtetë ritmin e biznesit apo nëse biznesi po dikton ritmin e përputhshmërisë. Sipas AMLR-së, përgjigjja është e qartë: CDD duhet të përfundojë para se të vendoset marrëdhënia e biznesit. Nuk ka përjashtim për urgjencë tregtare.

Pse AMLR e bën papërputhshmërinë veçanërisht të rrezikshme

Kornizat e mëparshme të BE-së kundër pastrimit të parave krijuan detyrimin ligjor për përputhshmëri, por ndryshonin ndjeshëm në ashpërsinë me të cilën e zbatonin atë. AMLR e ndryshon këtë në mënyra që e bëjnë pastrimin e parave të bazuar në të ardhura një rrezik ligjor shumë më akut sesa ka qenë më parë.

Aplikueshmëria e drejtpërdrejtë eliminon ndryshimet kombëtare. Nën kornizën e Direktivës, kërkesa për qëndrueshmëri interpretohej dhe zbatohej ndryshe në shtete të ndryshme anëtare. Disa mbikëqyrës kombëtarë pranuan një standard relativisht të ulët të provave të dokumentuara për klasifikimet e rrezikut; të tjerë kërkonin justifikim të detajuar. AMLR zbatohet në mënyrë identike në çdo shtet anëtar, dhe standardi i qëndrueshmërisë që vendos është më i larti që ka qenë ndonjëherë i zbatueshëm drejtpërdrejt në të gjithë BE-në.

AMLA kryen teste për moskonsistencë në nivel modelesh. Mandati mbikëqyrës i AMLA-s — i përmendur shprehimisht në Rregulloren (BE) 2024/1620 — përfshin vlerësimin jo vetëm nëse vendimet individuale të përputhshmërisë janë të sakta, por edhe nëse ato zbatohen në mënyrë të qëndrueshme në të gjithë biznesin. Kjo është analiza mbikëqyrëse e modeleve: shqyrtimi nëse nxitësit e EDD zbatohen me të njëjtin rigorozitet për klientët me vlerë të lartë ashtu si për ata me vlerë më të ulët, nëse përjashtimet shpërndahen në mënyrë të rastësishme apo janë të përqendruara midis marrëdhënieve me rëndësi komerciale, dhe nëse ritmi i proceseve të përputhshmërisë ndryshon në mënyrë sistematike sipas vlerës së transaksionit.

Një biznes që ka dokumentacion të mirë përputhshmërie për marrëveshjet e tij më të vogla dhe dokumentacion të dobët për ato më të mëdha, në efekt, ka prodhuar prova dokumentare të një sistemi përputhshmërie me dy nivele. Ato prova nuk do ta ndihmojnë në një inspektim mbikëqyrës. Ato do të jenë prova kryesore.

Dështimet në qeverisje janë personale. Nën kuadrin e AMLD-së së 6-të dhe AMLR-së, përgjegjësia e menaxhimit të lartë për përputhshmërinë me AML-në është e përcaktuar qartë. Kur një program përputhshmërie dështon jo nga padituria, por nga përshtatja sistematike ndaj presionit tregtar — ku menaxhmenti, në fakt, ka vendosur që marrëveshjet e mëdha të trajtohen ndryshe — individët që kanë marrë ato vendime mbajnë ekspozim personal. Kjo nuk është thjesht një përgjegjësi korporative. Është një përgjegjësi personale, që potencialisht përfshin përgjegjësi penale për dështimet më serioze.

Tregu i qiradhënies është i ekspozuar rishtas. Zgjerimi i AMLR-së i statusit të subjektit të detyruar për agjentët e qiradhënies në pragun prej 10,000 € në muaj fut një kategori profesionistësh që më parë nuk kanë operuar brenda një kuadri formal kundër pastrimit të parave. Dynamikat e presionit komercial në tregun e qiradhënieve — ku konkurrenca për mandate me vlerë të lartë nga pronarët është e ashpër, ku marrëdhëniet personale drejtojnë biznesin, dhe ku tundimi për të gjetur rrugë për t'u përmbushur me rregullat për klientë të rëndësishëm komercialë është strukturisht i ngjashëm me tregun e shitjeve — janë pikërisht ato dinamika që krijojnë rrezikun e pastrimit të parave të bazuar në të ardhura. Fillimi i një programi përputhshmërie që tashmë është korruptuar nga presioni komercial është më i keq se të mos kesh fare program: ai krijon një regjistër të dokumentuar të zbatimit selektiv.

Problemi i Qeverisjes: Pse Vetëm Politika Nuk Mund ta Zgjidhë

Artikulli burimor bën një deklaratë që meriton vëmendje të kujdesshme: nëse vendimet tuaja për parandalimin e pastrimit të parave ndryshojnë nën presion, keni një problem qeverisjeje. Jo një problem politikash. Jo një problem trajnimi. Një problem qeverisjeje.

Kjo dallueshmëri është e rëndësishme sepse përcakton zgjidhjen. Një problem politikash zgjidhet duke përmirësuar politikat. Një problem trajnimi zgjidhet duke përmirësuar trajnimin. Një problem qeverisjeje — një problem me strukturën e marrjes së vendimeve, përgjegjësinë dhe mekanizmat përmes të cilëve presioni përkthehet në rezultate — zgjidhet vetëm duke ndryshuar kushtet strukturore që prodhojnë problemin.

Në sektorin e pasurive të paluajtshme, problemi i qeverisjes i krijuar nga presioni komercial ka tre dimensione:

Marrja e vendimeve në nivelin e gabuar. Kur vendimet për përputhshmërinë merren nga agjenti që trajton transaksionin, personi që merr vendimin ka si interesin më të madhë komercial në rezultat, ashtu edhe ekspertizën më të vogël për përputhshmërinë. Kërkesa e AMLR-së për oficerin e përputhshmërisë ekziston pikërisht për ta adresuar këtë: vendimet materiale të përputhshmërisë duhet të ngrihen te oficeri i përputhshmërisë, i cili ka përgjegjësi të caktuar për vendimin dhe është i ndarë strukturisht nga rezultati komercial. Një biznes ku agjentët marrin vetë vendimet e tyre të përputhshmërisë — pavarësisht sa të mirëtrajnuar qofshin — nuk ka strukturën e qeverisjes që kërkon AMLR.

Mungesa e një arsyetimi të dokumentuar mbi rrezikun. Problemet e qeverisjes bëhen të dukshme kur vendimet nuk mund të justifikohen me arsyetim të dokumentuar mbi rrezikun. Një biznes që përpunon transaksione duke mbledhur dokumente dhe duke marrë vendime informale nuk prodhon asnjë provë të marrjes së vendimeve të bazuara në rrezik, sepse procesi i marrjes së vendimeve është tërësisht i brendshëm. Një rregullator që shqyrton një biznes të tillë nuk mund të përcaktojë nëse vendimet e tij janë bazuar në rrezik apo në të ardhura, sepse nuk ka asnjë dokumentacion për asnjërën prej tyre. Detyrimi për dokumentim nuk është thjesht një kërkesë për mbajtje të regjistrave — ai është mekanizmi përmes të cilit përgjegjshmëria e qeverisjes vendoset dhe testohet.

Nuk ka asnjë kontroll strukturor mbi miratimin e përjashtimeve. Në bizneset ku përjashtimet kërkojnë vetëm miratimin joformal të niveleve të larta, kontrolli strukturor mbi miratimin e përjashtimeve është po aq i fortë sa dëshira e personit të nivelit të lartë për ta zbatuar atë në mënyrë të qëndrueshme nën presionin komercial — që do të thotë, jo shumë i fortë. Kërkesat e qeverisjes së AMLR krijojnë pritshmërinë për procese formale, të dokumentuara për përjashtime me autoritete të përcaktuara miratimi dhe arsyetime të dokumentuara. Një përjashtim që ekziston vetëm në një zinxhir emailesh midis një pronari dhe një agjenti nuk është një përjashtim i qeverisur. Ai është një largim diskrecionar pa asnjë përgjegjësi.

Si duket AML me bazë të vërtetë në risk në sektorin e pasurive të paluajtshme

Alternativa ndaj AML-së të bazuar në të ardhura nuk është thjesht AML në përputhje me politikën. Është AML e bazuar në rrezik, e zbatuar në mënyrë strukturore — ku klasifikimi i rrezikut prodhohet nga një proces i dokumentuar, niveli i kujdesit të duhur përcaktohet nga klasifikimi, renditja zbatohet para se transaksioni të vazhdojë, përjashtimet kërkojnë justifikim të dokumentuar të bazuar në rrezik, dhe oficeri i përputhshmërisë merr vendime thelbësore për përshkallëzim pa ndërhyrje komerciale.

Treguesit praktikë të një programi me bazë rreziku të vërtetë në pasuri të paluajtshme janë:

Verifikimi i thelluar i klientit (EDD) aplikohet më shpesh për transaksione të mëdha me vlerë të lartë sesa për ato të vogla — sepse transaksionet e mëdha me vlerë të lartë nga blerës të pasur, blerës ndërkombëtarë dhe blerës korporativ paraqesin më shumë faktorë rreziku, jo më pak. Një program përputhshmërie në të cilin EDD korrelohet në mënyrë inverse me vlerën e transaksionit ka marrëdhënien të kundërt.

Përjashtimet kërkojnë arsyetim të dokumentuar mbi bazë rreziku — jo vetëm miratim. Dokumenti tregon pse u modifikua procesi normal, cilët faktorë specifikë të rrezikut u vlerësuan, dhe pse procesi i modifikuar u gjykua i përshtatshëm në rrethana të caktuara.

Oficeri i përputhshmërisë shqyrton dhe miraton përjashtimet materiale — jo pala komerciale që ka interes financiar në realizimin e transaksionit.

Koha e përputhshmërisë përcaktohet nga vlerësimi i rrezikut — jo nga urgjenca tregtare e marrëveshjes. Përshpejtimi bëhet duke përshpejtuar procesin e përputhshmërisë përmes mjeteve më të mira, jo duke kompresuar ose anashkaluar hapat.

Klasifikimet e rrezikut rishikohen dhe kontestohen — nga oficeri i përputhshmërisë, në mënyrë të mostrës, për të testuar nëse klasifikimet pasqyrojnë një analizë të vërtetë të rrezikut apo racionalizim tregtar.

Klientët e rinj ndjekin të njëjtin proces si klientët ekzistues — fakti që një profesionist "njeh" një klient nuk zëvendëson verifikimin e dokumentuar. Njohja personale nuk është dëshmi e verifikueshme. Standardi i AMLR-së kërkon verifikim të pavarur pavarësisht nga marrëdhënia personale.

Si Immosurance heq kushtet strukturore që mundësojnë parandalimin e pastrimit të parave të bazuar në të ardhura

Problemi i qeverisjes i krijuar nga presioni tregtar nuk mund të zgjidhet vetëm me politikë, sepse politika nuk ndryshon kushtet strukturore që krijojnë presion tregtar. Ai mund të zgjidhet vetëm nga një infrastrukturë që e bën përputhshmërinë e qëndrueshme rrugën me rezistencën më të vogël — ku hapat e kërkuar zbatohen nga sistemi, ku përjashtimet kërkojnë justifikim të dokumentuar të dukshëm për oficerin e përputhshmërisë, dhe ku klasifikimi i rrezikut prodhohet nga një proces objektiv në vend të një gjykimi tregtar.

Kjo është pikërisht ajo që Immosurance është projektuar të bëjë.

Zbatimi strukturor i qasjes së bazuar në rrezik. Procesi i përfshirjes së Immosurance zbaton në mënyrë strukturore kërkesën e sekuencës së AMLR-së: CDD duhet të përfundojë para se dosja të mund të ecë përpara. Nuk ka asnjë opsion të përshpejtuar që anashkalon hapat e kërkuar. Klasifikimi i rrezikut gjenerohet nga Moduli i Rrezikut të Pasurive të Paluajtshme nga të dhënat e verifikuara — jo i futur manualisht nga agjenti që trajton transaksionin. Një transaksion me vlerë të lartë me një strukturë komplekse korporative merr të njëjtën metodologji vlerësimi të rrezikut si një blerje e thjeshtë vendase. Agjenti nuk mund të riklasonojë një klient si rrezik standard sepse marrëveshja është komercialisht e rëndësishme.

Mbikëqyrja nga oficeri i përputhshmërisë është e paracaktuar. Arkitektura e platformës, e bazuar në role, drejton vendimet thelbësore të përputhshmërisë — eskalimet EDD, miratimet e përjashtimeve, vendimet për shqyrtimin e SAR — te roli i oficerit të përputhshmërisë, jo te roli i agjentit. Oficeri i përputhshmërisë sheh çdo eskalim, çdo kërkesë për përjashtim dhe çdo shqyrtim të SAR. Ndërprerja komerciale që kërkon struktura e qeverisjes së AMLR është e ndërtuar në sistem, jo e varur nga vetëdisiplina e individëve nën presionin komercial.

Gjurmët e vendimeve të dokumentuara dhe të audituara. Çdo vendim për përputhshmërinë — arsyetimi i klasifikimit të rrezikut, vlerësimi i shkaktarit të EDD-së, miratimi i përjashtimit me justifikimin e dokumentuar, rezultati i shqyrtimit të SAR-it — regjistrohet në dosjen e klientit me një vulë kohe dhe identitetin e marrësit të vendimit. Një rregullator ose mbikëqyrës i AMLA-s që shqyrton këtë regjistër sheh jo vetëm se cili vendim është marrë, por edhe bazën e plotë të provave për të. Modeli i vendimeve — cilët klientë morën EDD, cilët morën përjashtime, cilët u përshpejtuan — është i dukshëm në mënyrë të përmbledhur në historikun e dosjes. Nëse ky model është në përputhje me një zbatim të vërtetë të bazuar në rrezik, regjistri e demonstron këtë. Nëse është në përputhje me një zbatim të bazuar në të ardhura, regjistri e zbulon atë.

Menaxhimi i përjashtimeve që krijon përgjegjësi. Kur procesi normal duhet të modifikohet, rrjedha e punës për përjashtimet e Immosurance kërkon një arsyetim të dokumentuar të rrezikut, eskalim te oficeri i përputhshmërisë dhe një vendim miratimi të regjistruar. Një përjashtim i pandokumentuar — "do ta rregullojmë dokumentacionin më vonë" në mënyrë joformale, që karakterizon përputhshmërinë nën presionin komercial — nuk mund të ndodhë brenda arkitekturës së platformës, sepse dosja mbetet e paplotë derisa të ekzistojë dokumentacioni i kërkuar.

Verifikimi i qëndrueshmërisë. Paneli i oficerit të përputhshmërisë ofron një pamje të përmbledhur të klasifikimeve të rrezikut, aplikimeve EDD dhe miratimeve të përjashtimeve në të gjithë portofolin e klientëve të biznesit. Ky është mjeti që bën të mundur që tre pyetjet diagnostike — kush i nënshtrohet kontrolleve të thelluara, kush përjashtohet, kush trajtohet me procedurë të përshpejtuar — të kenë përgjigje bazuar në të dhëna, jo në përshtypje. Nëse modeli është i qëndrueshëm, paneli e konfirmon atë. Nëse jo, paneli e bën të dukshme papërputhshmërinë për zyrtarin e përputhshmërisë — përpara se ta bëjë një rregullator.

Rasti Komercial për AML të Konsistencë

Artikulli burimor e paraqet problemin saktë: presioni mbi të ardhurat krijon një qasje fleksibël ndaj AML-së, dhe një qasje fleksibël ndaj AML-së është një problem qeverisjeje. Por ia vlen të shtohet një dimension që korniza e përputhshmërisë vetë nuk e kap plotësisht: një qasje e qëndrueshme ndaj AML-së është gjithashtu një avantazh komercial.

Profesionalët e pasurive të paluajtshme që operojnë në segmentet ndërkombëtare, institucionale dhe me vlerë të lartë të tregut — pikërisht segmentet ku presioni komercial për t'u përshtatur me klientët është më i madh — janë gjithashtu segmentet ku klientët gjithnjë e më shumë shqyrtojnë standardet e përputhshmërisë së profesionistëve me të cilët punojnë. Një investitor institucional, një zyrë familjare, një REIT që blen asete në tregje të shumta të BE-së: këta janë klientë që nuk mund të përballojnë lidhjen me një profesionist i cili ka një program përputhshmërie selektiv. Agjenti që mund të demonstrojë një program përputhshmërie të strukturuar, të dokumentuar dhe të zbatuar në mënyrë të qëndrueshme — i mbështetur nga teknologji me standarde institucionale — fiton mandate që agjenti me procese informale dhe diskrecionale nuk mund t'i ketë.

Një qasje e qëndrueshme ndaj LFA-së (Luftës kundër Pastrimit të Parave) është gjithashtu një sigurim për reputacionin. Një profesionist që zbaton me rigorozitet EDD-në (Drejtimin e Dukshëm të Dorëzimit) për një transaksion të madh nga një strukturë komplekse korporative, dokumenton hetimin në mënyrë të plotë dhe refuzon të vazhdojë kur rreziku nuk mund të menaxhohet, ka një rekord të plotë përputhshmërie për ta paraqitur në çdo hetim të mëtejshëm rregullator ose ligjor. Profesionalisti që përshpejtoi të njëjtën transaksion sepse ishte komercialisht tërheqës ka të kundërtën: një rekord që tregon dështimin në përputhshmëri pikërisht kur transaksioni më vonë tërheq vëmendje.

Përfundim: Rreziku Nuk Është Klienti. Rreziku Është Procesi.

Artikulli burim përfundon me një deklaratë që duhet të jetë parimi udhëzues i çdo oficeri të përputhshmërisë në sektorin e pasurive të paluajtshme në Evropë: nëse vendimet tuaja për parandalimin e pastrimit të parave ndryshojnë nën presion, keni një problem qeverisjeje.

Data e aplikimit të AMLR-së në korrik 2027 e bën këtë problem qeverisjeje me pasoja ligjore. Mandati mbikëqyrës i AMLA-s e bën të zbulueshëm. Dhe dispozitat për përgjegjësinë personale të AMLD-së së 6-të e bëjnë çështje personale.

Zgjidhja nuk është një gjuhë më e rreptë e politikave. Politikat janë po aq të forta sa strukturat e qeverisjes që i zbatojnë ato. Zgjidhja është strukturore: procese përputhshmërie që zbatojnë trajtim të qëndrueshëm të bazuar në rrezik pavarësisht presionit tregtar; autoritet vendimmarrës i ndarë nga interesi komercial; standarde dokumentimi që regjistrojnë jo vetëm atë që është vendosur, por edhe pse; dhe mekanizma mbikëqyrjeje që e bëjnë qëndrueshmërinë të matshme dhe të dukshme.

Immosurance ofron këtë strukturë. Ai nuk ndryshon presionet komerciale me të cilat përballen profesionistët e pasurive të paluajtshme — ato janë të brendshme për sektorin dhe nuk do të zhduken. Ajo që bën është se heq diskrecionin përmes të cilit ato presione korruptojnë përputhshmërinë, dhe e zëvendëson atë me një sistem ku qasja e bazuar në rrezik zbatohet nga arkitektura dhe jo nga vullneti.

Çdo biznes i pasurive të paluajtshme në Evropë do të përballet me standardin AMLR nga korriku 2027. Ata që do t'i përballen me një strukturë qeverisjeje që siguron një përputhshmëri me të vërtetë të qëndrueshme do të jenë gati. Ata që do të vijnë me AML të bazuar në të ardhura, të maskuar si përputhshmëri, do të përballen pikërisht me shqyrtimin në nivel modeli që AMLA është projektuar të zbatojë. Përgatitja kërkon kohë, burime dhe përkushtim: koha për të filluar është tani.

Zgjedhja e kategorisë në të cilën do të jeni është ende e hapur. Immosurance është mënyra për ta realizuar.