El risc no és el client. El risc és el procés.

Hi ha una versió del compliment de la normativa AML que sembla correcta sobre el paper però que fracassa completament a la pràctica. Té polítiques documentades, un responsable de compliment designat, procediments de verificació de clients i un procés de presentació de SAR. Satisfa la forma del compliment mentre que sistemàticament en mina la substància. I el mecanisme pel qual fracassa és un dels problemes més generalitzats i menys reconeguts en la lluita contra el blanqueig de capitals en el sector immobiliari: la decisió silenciosa, recurrent i comercialment racional d'aplicar les normes de manera diferent segons la magnitud de l'operació.

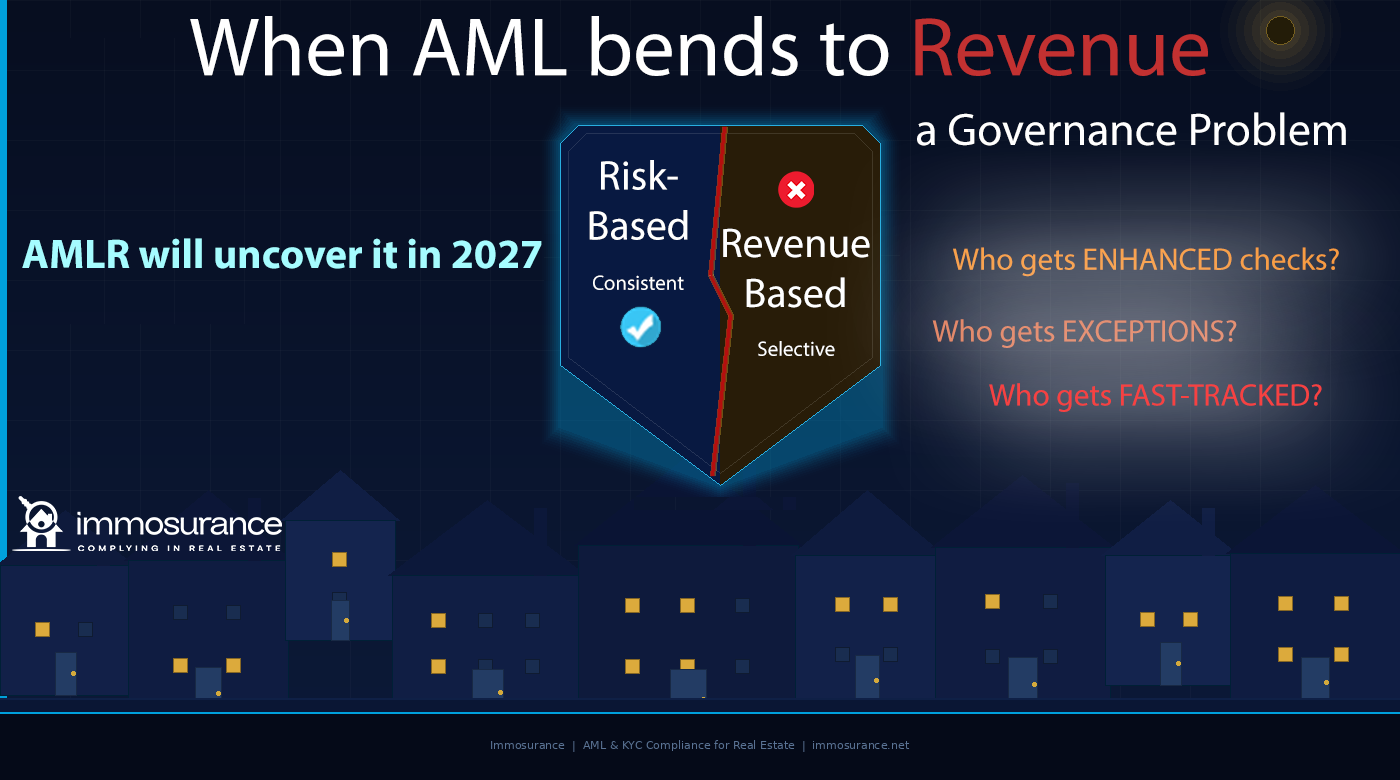

L'article original del qual se'n deriva aquest fa una observació precisa i incòmoda: quan hi ha pressió per ingressos, la normativa AML es torna flexible. La decisió sobre quins clients se sotmeten a controls reforçats, quins en reben excepcions i quins són accelerats no es pren sobre la base del risc, sinó sobre la base del benefici. I això no és un enfocament basat en el risc. És un enfocament basat en els ingressos disfressat de llenguatge de compliment normatiu. Els reguladors, els supervisors i, cada cop més, l'AMLA —la nova Autoritat Europea Antilavatge de Capitals— saben exactament com és i ho comproven específicament.

D'acord amb el Reglament (UE) 2024/1624, el Reglament de la UE contra el blanqueig de capitals aplicable a partir de juliol de 2027 als 27 estats membres, l'estàndard no és només que existeixin les obligacions de CBL. És que s'apliquin de manera coherent. El requisit de coherència no és anecdòtic: és el cor operatiu de l'enfocament basat en el risc. Un programa de compliment normatiu que sigui rigorós de manera selectiva no és un programa basat en el risc. És un fracàs de governança. I a partir del juliol del 2027, aquest fracàs serà directament detectable, directament atribuïble i directament exigible.

Aquest article examina com la pressió comercial corromp el compliment de la normativa AML en el sector immobiliari, per què l'AMLR fa que la inconsistència sigui especialment perillosa, quines són les veritables preguntes de diagnòstic per a qualsevol empresa que vulgui saber si el seu compliment AML és realment basat en el risc o basat en els ingressos de manera encoberta, i com Immosurance — l'única plataforma europea dissenyada expressament per al compliment de la normativa AML en el sector immobiliari — proporciona la solució estructural a un problema que els documents normatius per si sols no poden resoldre.

Les dues cares de la pressió comercial en el compliment de la normativa AML en el sector immobiliari

La pressió comercial corromp el compliment de la normativa AML en el sector immobiliari a través de dos mecanismes diferents, i tots dos són més comuns i tenen més conseqüències de les que la majoria d'empreses reconeixen.

"La política diu que no" quan la veritable raó és el malestar comercial

El primer mecanisme és l'ús de llenguatge de compliment normatiu per justificar una decisió comercial. A un client la transacció del qual presenta un risc real de blanqueig de capitals se li denega o se sotmet a un escrutini reforçat, però el motiu que s'indica és «la nostra política ens obliga a...» en lloc de «aquesta transacció presenta factors de risc específics que no podem gestionar». La política es converteix en un escut retòric per a una decisió que, en el fons, està motivada per raons comercials.

Pot semblar una qüestió semàntica menor. No ho és. La distinció és important per diverses raons.

En primer lloc, significa que la decisió de compliment normatiu no es documenta amb la justificació de risc que exigeix la llei de blanqueig de capitals. L'AMLR obliga a avaluacions de risc documentades i basades en proves. «La política diu que no» no és una avaluació de riscos. És una invocació de la política. Quan es requereix una SAR —perquè la transacció rebutjada presentava motius raonables per a sospitar— l'absència de raonament de risc documentat significa que no es compleix l'obligació de presentar la SAR.

En segon lloc, significa que el procés de presa de decisions no és transparent ni auditable de la manera que exigeix l'AMLR. Un organisme regulador que examina un expedient de compliment vol veure: quin risc es va identificar, quines proves van donar suport a aquesta identificació, quina investigació es va dur a terme i quina conclusió es va arribar. Un expedient que només mostra «denegat d'acord amb la política» no demostra res, tret que existia una política.

En tercer lloc —i el més rellevant per a la dinàmica comercial immobiliària—, significa que «la política diu que no» es pot invocar de manera selectiva. La mateixa disposició de la política que justifica rebutjar una transacció modesta d'un comprador desconegut es pot llegir, amb un èmfasi lleugerament diferent, com si permetés una transacció similar d'un client de gran valor. La política no ha canviat. L'interès comercial sí. I el resultat del compliment normatiu ha canviat amb ell.

«La política ho permet» quan el veritable problema és la pressió sobre els ingressos

El segon mecanisme, i el més greu, és el contrari: utilitzar la flexibilitat de la política com a permís per continuar amb una transacció que s'hauria de rebutjar o escalar, perquè el valor comercial de la transacció crea pressió per trobar una via per dur-la a terme.

Tots els marcs de lluita contra el blanqueig de capitals (AML) contenen zones de discreció. L'enfocament basat en el risc exigeix que els professionals avaluïn el risc i apliquin controls proporcionals, la qual cosa significa que algunes decisions requereixen criteri en lloc de l'aplicació mecànica de normes. Aquesta discreció és una característica del marc, no un defecte: permet respostes proporcionals a perfils de risc realment variats.

Però la discreció també és una vulnerabilitat quan hi ha pressió per obtenir ingressos. L'agent que decideix que una transacció d'alta valor d'un client amb una estructura corporativa complexa "pot continuar" perquè "la política permet discrecionalitat" ha pres una decisió de compliment normatiu, però el factor decisiu no ha estat l'avaluació de riscos. Ha estat la comissió. El llenguatge de la política serveix de cobertura per al que, en substància, és un resultat impulsat pels ingressos.

Això és el que l'article original vol dir quan afirma que «quan el veritable problema és la pressió per obtenir ingressos, la normativa anti-blanqueig es torna flexible en funció del benefici». La flexibilitat és real. El marc normatiu la conté de debò. Però l'aplicació d'aquesta flexibilitat es corromp quan el seu motor és el benefici en lloc del risc.

En el sector immobiliari, on els valors de les transaccions són elevats, les comissions són importants i les relacions amb els clients són personals i de llarga durada, aquesta corrupció és estructuralment previsible. No requereix deshonestedat ni mala fe conscient. Només requereix la tendència humana normal de trobar permís per a allò que ja s'està motivat comercialment a fer.

Les tres preguntes que revelen si el vostre AML es basa en el risc o en els ingressos

L'article original identifica tres preguntes diagnòstiques que fan els supervisors —i que tot responsable de compliment normatiu immobiliari hauria de fer-se sobre el seu propi negoci— per determinar si l'enfocament basat en el risc funciona realment o si ha estat substituït silenciosament per un equivalent basat en els ingressos.

Qui se sotmet a controls reforçats?

En un programa genuïnament basat en el risc, la Diligència Dues Ampliada s'aplica als clients i operacions que presenten indicadors de risc elevats: connexions amb PEP, implicació en països d'alt risc, estructures de propietat complexes, relacions no presencials i estructures d'operacions inusuals. El perfil de risc determina el nivell de diligència deguda, no el valor comercial de l'operació.

En un programa basat en els ingressos, la DDA (Diligència Deguda Ampliada) tendeix a aplicar-se a transaccions més petites i a clients menys rellevants des del punt de vista comercial —aquells en què el cost comercial de la fricció de compliment normatiu és baix—, mentre que els clients d'alt valor reben un tracte més lleuger amb el motiu que «els coneixem bé», «són clients de fa temps», o «l'operació és urgent».

La prova de diagnòstic és senzilla: cal mirar els registres de DDA dels últims dotze mesos. Estan concentrats en transaccions de menor valor? Els clients d'alt valor es classifiquen constantment com a risc estàndard? Les classificacions de risc es correlacionen amb els ingressos en lloc de amb factors de risc? Si és així, el programa es basa en els ingressos.

Qui se'n beneficia?

Tots els programes de lluita contra el blanqueig de capitals tenen excepcions: casos en què no es va seguir el procés normal, es va abreujar o es va substituir per documentació alternativa. Les excepcions són legítimes en principi: una necessitat comercial genuïna, circumstàncies imprevistes o consideracions específiques del client poden justificar desviacions dels procediments estàndard, sempre que es documentin i s'aprovin.

Però les excepcions que s'agrupen al voltant de certs perfils de client revelen un patró. Si les excepcions s'atorguen de manera desproporcionada a clients d'alt valor, a clients amb els quals els principals tenen relacions personals, o a transaccions on la pressió comercial per tancar és més alta, l'excepció no és un judici basat en el risc. És una desviació de l'estàndard de compliment que la política exigeix aparentment, motivada per raons comercials.

Segons l'AMLR, les excepcions s'han de documentar, justificar amb referència a factors de risc específics i aprovar-se al nivell de governança adequat. Una excepció no documentada —o una que només estigui documentada amb un "aprovat per [soci]" sense una justificació de risc— és un incompliment de la normativa, independentment de la lògica comercial que la va motivar.

Qui s'accelera?

La pressió temporal és un dels vectors més fiables a través dels quals les consideracions comercials corrompen el compliment normatiu. Una transacció que avança ràpidament, on el comprador està motivat, on el venedor pressiona per a la finalització i on la comissió de l'agent depèn de l'intercanvi, crea pressió per accelerar el procés de compliment normatiu de maneres que comprometen la seva qualitat.

Accelerar un procés de DDA significa que s'està saltant o donant per fet alguna cosa en lloc de verificar-la. Significa que la verificació es fa simultàniament amb l'avanç de la transacció en lloc de fer-la abans, cosa que infringeix el requisit de seqüenciació de l'AMLR. Significa que l'avaluació de riscos es fa per justificar una decisió predeterminada en lloc d'informar-ne una.

El patró de quines transaccions s'acceleren, i si aquest patró es correlaciona amb el valor de la transacció, revela si el procés de compliment normatiu marca realment el ritme del negoci o si és el negoci qui dicta el ritme del compliment. Segons l'AMLR, la resposta és inequívoca: la DDA s'ha de completar abans d'establir la relació de negoci. No hi ha cap excepció per urgència comercial.

Per què l'AMLR fa que la inconsistència sigui específicament perillosa

Els marcs de la UE contra el blanqueig de capitals anteriors creaven l'obligació legal de coherència, però variaven significativament en el rigor amb què l'aplicaven. La Directiva AMLR canvia això de maneres que fan que el blanqueig de capitals basat en els ingressos sigui un risc legal molt més greu del que havia estat fins ara.

L'aplicabilitat directa elimina les variacions nacionals. En el marc de la Directiva, el requisit de coherència s'interpretava i s'aplicava de manera diferent als diferents estats membres. Alguns supervisors nacionals acceptaven un estàndard relativament baix de proves documentals per a les classificacions de risc; d'altres requerien una justificació detallada. L'AMLR s'aplica de manera idèntica a tots els estats membres, i l'estàndard de coherència que imposa és el més alt que ha estat mai aplicable directament a tota la UE.

L'AMLA realitza proves d'inconsistència a nivell de patró. El mandat de supervisió de l'AMLA —esmentat explícitament al Reglament (UE) 2024/1620— inclou avaluar no només si les decisions individuals de compliment normatiu són correctes, sinó també si s'apliquen de manera consistent a tota l'empresa. Aquesta és l'anàlisi de patrons de supervisió: examinar si els desencadenants de l'EDD s'apliquen amb el mateix rigor als clients d'alta valor que als de menor valor, si les excepcions es distribueixen aleatòriament o es concentren entre relacions comercialment significatives, i si el ritme dels processos de compliment varia sistemàticament segons el valor de la transacció.

Una empresa que té una bona documentació de compliment normatiu per a les seves operacions més petites i una documentació poc rigorosa per a les més grans ha produït, en efecte, proves documentals d'un sistema de compliment normatiu de dos nivells. Aquestes proves no l'ajudaran en una inspecció supervisora. Seran la prova principal.

Les fallades de governança són personals. En virtut de la 6a AMLD i del marc de l'AMLR, s'estableix explícitament la responsabilitat de l'alta direcció pel compliment de la normativa AML. Quan un programa de compliment normatiu falla no per ignorància, sinó per l'adaptació sistemàtica a la pressió comercial —on la direcció ha decidit, de fet, que els grans tractes es tracten de manera diferent—, les persones que van prendre aquestes decisions assumeixen una exposició personal. Això no és només una responsabilitat corporativa. És una responsabilitat personal, que potencialment inclou la responsabilitat penal pels incompliments més greus.

El mercat dels lloguers és recentment exposat. L'ampliació de la condició d'entitat obligada a les agències de lloguer a partir del llindar de 10.000 €/mes introdueix una categoria de professionals que fins ara no havien operat dins d'un marc formal de blanqueig de capitals. Les dinàmiques de pressió comercial en el mercat de lloguers —on la competència per obtenir mandats d'arrendadors d'alt valor és intensa, on les relacions personals impulsen el negoci i on la temptació de trobar vies de compliment per a clients comercialment importants és estructuralment similar a la del mercat de vendes— són exactament les dinàmiques que creen el risc de blanqueig de capitals basat en els ingressos. Iniciar un programa de compliment normatiu que ja està corromput per la pressió comercial és pitjor que no tenir cap programa: crea un registre documentat d'aplicació selectiva.

El problema de governança: per què la política per si sola no el pot resoldre

L'article original fa una afirmació que mereix una atenció acurada: si les vostres decisions de CCN canvien sota pressió, teniu un problema de governança. No un problema de política. No un problema de formació. Un problema de governança.

La distinció és important perquè determina la solució. Un problema de política es resol millorant la política. Un problema de formació es resol millorant la formació. Un problema de governança —un problema amb l'estructura de la presa de decisions, la rendició de comptes i els mecanismes a través dels quals la pressió es tradueix en resultats— només es resol canviant les condicions estructurals que produeixen el problema.

En el sector immobiliari, el problema de governança creat per la pressió comercial té tres dimensions:

La presa de decisions al nivell equivocat. Quan les decisions de compliment normatiu les pren l'agent que gestiona la transacció, la persona que pren la decisió té tant el major interès comercial en el resultat com la menor experiència en compliment normatiu. El requisit de l'AMLR de tenir un responsable de compliment normatiu existeix precisament per abordar això: les decisions de compliment normatiu rellevants s'han d'elevar al responsable de compliment normatiu, que té la responsabilitat designada de la decisió i que està estructuralment separat del resultat comercial. Una empresa en què els agents prenen les seves pròpies decisions de compliment normatiu —per molt ben formats que estiguin— no té l'estructura de governança que exigeix l'AMLR.

L'absència d'una justificació de risc documentada. Els problemes de governança es fan visibles quan les decisions no es poden justificar amb un raonament de risc documentat. Una empresa que processa transaccions recollint documents i prenent decisions informals no produeix cap prova de presa de decisions basada en el risc, perquè el procés de presa de decisions és totalment intern. Un regulador que examini una empresa d'aquest tipus no pot saber si les seves decisions es van basar en el risc o en els ingressos, perquè no hi ha cap documentació de cap de les dues coses. L'obligació de documentar no és només un requisit de registre; és el mecanisme a través del qual s'estableix i es posa a prova la rendició de comptes de la governança.

No hi ha cap control estructural sobre la concessió d'excepcions. En les empreses on les excepcions només requereixen l'aprovació informal d'un alt càrrec, el control estructural sobre la concessió d'excepcions és tan sòlid com la voluntat de la persona superior d'aplicar-lo de manera consistent sota pressió comercial, és a dir, no gaire sòlid. Els requisits de governança de l'AMLR generen l'expectativa de processos d'excepció formals i documentats, amb autoritats d'aprovació definides i justificacions documentades. Una excepció que només existeix en una cadena de correus electrònics entre un principaal i un agent no és una excepció governada. És una desviació discrecional sense cap responsabilitat.

Com és realment un AML genuïnament basat en el risc en el sector immobiliari

L'alternativa a la LCM basada en els ingressos no és simplement una LCM que compleixi la normativa. És un AML basat en el risc aplicat de manera estructural — on la classificació de risc es produeix mitjançant un procés documentat, el nivell de diligència deguda el determina la classificació, la seqüència s'aplica abans que la transacció continuï, les excepcions requereixen una justificació documentada basada en el risc i el responsable de compliment normatiu pren decisions d'escalada de qüestions materials sense interferències comercials.

Els marcadors pràctics d'un programa genuïnament basat en el risc en el sector immobiliari són:

L'EDD s'aplica més sovint a les transaccions grans i d'alt valor que a les petites, perquè les transaccions grans i d'alt valor de compradors rics, internacionals i corporatius presenten més factors de risc, no pas menys. Un programa de compliment normatiu en què l'EDD es correlaciona inversament amb el valor de la transacció té la relació invertida.

Les excepcions requereixen una justificació de risc documentada, no només l'aprovació. El document mostra per què es va modificar el procés normal, quins factors de risc específics es van avaluar i per què es va considerar que el procés modificat era adequat en les circumstàncies.

El responsable de compliment normatiu revisa i aprova les excepcions materials, no pas el director comercial que té un interès financer en què la transacció es dugui a terme.

El calendari de compliment normatiu el determina l'avaluació de riscos, no pas la urgència comercial de l'operació. L'acceleració es produeix accelerant el procés de compliment normatiu mitjançant millors eines, no pas comprimint o saltant-se passos.

Les classificacions de risc es revisen i se'n qüestiona la idoneïtat —per part del responsable de compliment normatiu, de manera aleatòria, per comprovar si les classificacions reflecteixen una anàlisi de risc real o una racionalització comercial.

Els clients nous reben el mateix procés que els clients ja existents — el fet que un professional "conegui" un client no és un substitut de la verificació documentada. El coneixement personal no és una prova verificable. L'estàndard de l'AMLR requereix una verificació independent independentment de la relació personal.

Com Immosurance elimina les condicions estructurals que permeten la LCM basada en els ingressos

El problema de governança creat per la pressió comercial no es pot resoldre només amb polítiques, perquè aquestes no canvien les condicions estructurals que generen la pressió comercial. Només es pot resoldre amb una infraestructura que faci que el compliment normatiu coherent sigui el camí de menor resistència: on els passos que es requereixen siguin imposats pel sistema, on les excepcions requereixin una justificació documentada visible per al responsable de compliment normatiu i on la classificació de risc es produeixi a través d'un procés objectiu en lloc d'un criteri comercial.

Això és precisament el que Immosurance està dissenyat per fer.

Aplicació estructural de l'enfocament basat en el risc. El flux de treball d'incorporació d'Immosurance aplica estructuralment el requisit de seqüenciació de l'AMLR: la DDA s'ha de completar abans que el dossier pugui continuar. No hi ha cap opció d'acceleració que ometi els passos obligatoris. La classificació de risc la genera el Mòdul de Risc Immobiliari a partir de les dades verificades, i no l'introdueix manualment l'agent que gestiona la transacció. Una transacció d'alta valor amb una estructura corporativa complexa rep la mateixa metodologia d'avaluació de risc que una compra nacional senzilla. L'agent no pot reclassificar un client com a risc estàndard perquè l'operació és comercialment important.

Supervisió de l'oficial de compliment normatiu per disseny. L'arquitectura basada en rols de la plataforma canalitza les decisions materials de compliment normatiu —escalades d'EDD, aprovacions d'excepcions, decisions sobre la consideració de SAR— al rol d'oficial de compliment normatiu, no al rol d'agent. El responsable de compliment normatiu veu cada escalada, cada sol·licitud d'excepció i cada consideració de SAR. La separació comercial que exigeix l'estructura de govern de l'AMLR està integrada al sistema, i no depèn de l'autodisciplina dels individus sota pressió comercial.

Rastro de decisions documentat i auditable. Tota decisió de compliment normatiu —la justificació de la classificació de risc, l'avaluació de l'activació de l'EDD, l'aprovació de l'excepció amb la seva justificació documentada, el resultat de la consideració de la SAR— es registra a l'expedient del client amb un segell de temps i la identitat de la persona que ha pres la decisió. Un regulador o supervisor de l'AMLA que examini aquest registre veu no només quina decisió es va prendre, sinó també la base de proves completa que la justifica. El patró de decisions —quins clients van rebre un EDD, quins van rebre excepcions, quins es van tramitar de manera accelerada— és visible de manera agregada en el llarg historial de l'expedient. Si aquest patró és coherent amb una aplicació real basada en el risc, l'expedient ho demostra. Si és coherent amb una aplicació basada en els ingressos, l'expedient ho posa de manifest.

Gestió d'excepcions que crea responsabilitat. Quan cal modificar el procés normal, el flux de treball d'excepcions d'Immosurance requereix una justificació de risc documentada, l'escalada a l'oficial de compliment i una decisió d'aprovació registrada. Una excepció no documentada —el "ho arreglarem més tard" informal que caracteritza el compliment normatiu sota pressió comercial— no pot produir-se dins de l'arquitectura de la plataforma, perquè l'expedient roman incomplet fins que no existeix la documentació requerida.

Verificació de la coherència. El tauler de control de l'oficial de compliment normatiu proporciona una visió agregada de les classificacions de risc, les sol·licituds d'EDD i les concessions d'excepcions de tot el portafoli de clients de l'empresa. Aquesta és l'eina que permet respondre les tres preguntes diagnòstiques — a qui se li apliquen controls reforçats, a qui se li concedeixen excepcions i a qui se li dona via ràpida — amb dades en lloc d'impressions. Si el patró és coherent, el tauler de control ho confirma. Si no ho és, el tauler de control fa visible la incoherència al responsable de compliment normatiu, abans que ho faci un regulador.

El cas comercial per a un AML consistent

L'article original planteja correctament el problema: la pressió sobre els ingressos crea una AML flexible, i una AML flexible és un problema de governança. Però val la pena afegir-hi una dimensió que el marc de compliment normatiu per si sol no recull completament: una AML coherent també és un avantatge comercial.

Els professionals del sector immobiliari que operen en els segments internacionals, institucionals i d'alt valor —els mateixos segments on la pressió comercial per acontentar els clients és més intensa— són també els segments on els clients escruten cada cop més les normes de compliment normatiu dels professionals amb qui treballen. Un inversor institucional, una 'family office', un REIT que adquireix actius en diversos mercats de la UE: aquests són clients que no es poden permetre estar associats amb un professional el programa de compliment normatiu del qual és selectiu. L'agent que pot demostrar un programa de compliment normatiu estructurat, documentat i aplicat de manera consistent —amb el suport de tecnologia de nivell institucional— s'emporta els mandats als quals l'agent amb processos informals i discrecionals no pot accedir.

Una AML consistent també és una assegurança de reputació. Un professional que aplica l'EDD rigorosament a una gran transacció d'una estructura corporativa complexa, documenta la investigació a fons i es nega a continuar quan el risc no es pot gestionar, té un historial de compliment complet per presentar en qualsevol investigació reguladora o legal posterior. El professional que va agilitzar la mateixa transacció perquè era comercialment atractiva té el contrari: un historial que demostra la fallada de compliment precisament quan la transacció crida l'atenció posteriorment.

Conclusió: el risc no és el client. El risc és el procés.

L'article original acaba amb una afirmació que hauria de ser el principi rector de tot responsable de compliment normatiu immobiliari a Europa: si les teves decisions sobre blanqueig de capitals canvien sota pressió, tens un problema de governança.

La data d'aplicació de l'AMLR del juliol de 2027 fa que aquest problema de governança tingui conseqüències legals. El mandat de supervisió de l'AMLA el fa detectable. I les disposicions de responsabilitat personal de la 6a AMLD ho fan personal.

La solució no és un llenguatge de polítiques més estricte. Les polítiques només són tan sòlides com les estructures de govern que les apliquen. La solució és estructural: processos de compliment normatiu que apliquin un tractament consistent basat en el risc independentment de la pressió comercial; una autoritat de presa de decisions separada de l'interès comercial; estàndards de documentació que registrin no només el que es va decidir, sinó també el per què; i mecanismes de supervisió que facin que la coherència sigui mesurable i visible.

Immosurance proporciona aquesta estructura. No canvia les pressions comercials a què s'enfronten els professionals del sector immobiliari; aquestes són inherents al sector i no desapareixeran. El que fa és eliminar la discrecionalitat a través de la qual aquestes pressions corrompen el compliment normatiu i la substitueix per un sistema on l'enfocament basat en el risc s'aplica mitjançant l'arquitectura en lloc de la voluntat.

Tots els negocis immobiliaris d'Europa s'enfrontaran a l'estàndard AMLR a partir del juliol del 2027. Els que s'hi afrontin amb una estructura de governança que generi un compliment realment coherent estaran preparats. Els que hi arribin amb un AML basat en els ingressos disfressat de compliment es trobaran exactament amb el nivell d'escrutini de patrons per al qual l'AMLA està dissenyada. La preparació requereix temps, recursos i dedicació: el moment de començar és ara.

La tria de la categoria en què es vol estar encara està oberta. Immosurance és la manera de fer-ho.