Kello tikittää

Miten EU:n uusi rahanpesun torjunta-asetus muuttaa kiinteistöalan ammattilaisten due diligence -velvoitteita

Kaikkien 27 EU-jäsenvaltion kiinteistöalan ammattilaisille AMLR merkitsee sukupolven merkittävintä rahanpesun torjuntavelvoitteiden uudistusta. Toisin kuin ne direktiivit, jotka se korvaa, AMLR on suoraan sovellettava asetus: se ei vaadi kansallista saattamista osaksi kansallista lainsäädäntöä, ei salli jäsenvaltioiden välistä hajanaisuutta eikä jätä tilaa epäjohdonmukaiselle täytäntöönpanolle, joka mahdollisti aukkojen säilymisen aiemman direktiivipohjaisen kehyksen alla. Säännöt ovat samat Madridissa, Amsterdamissa, Lissabonissa ja Varsovassa – ne ovat yhdenmukaisesti täytäntöönpanokelpoisia ja yhtä vaativia.

Tutustu siihen, mitä AMLR edellyttää, miksi kiinteistöalalla on sen nojalla erityisiä ja tiukennettuja velvoitteita ja miten Immosurance tarjoaa ammattilaisille tarvittavan toiminnallisen infrastruktuurin vaatimusten noudattamiseksi – ilman, että monimutkaisuus kuormittaa liiketoimintaa liikaa.

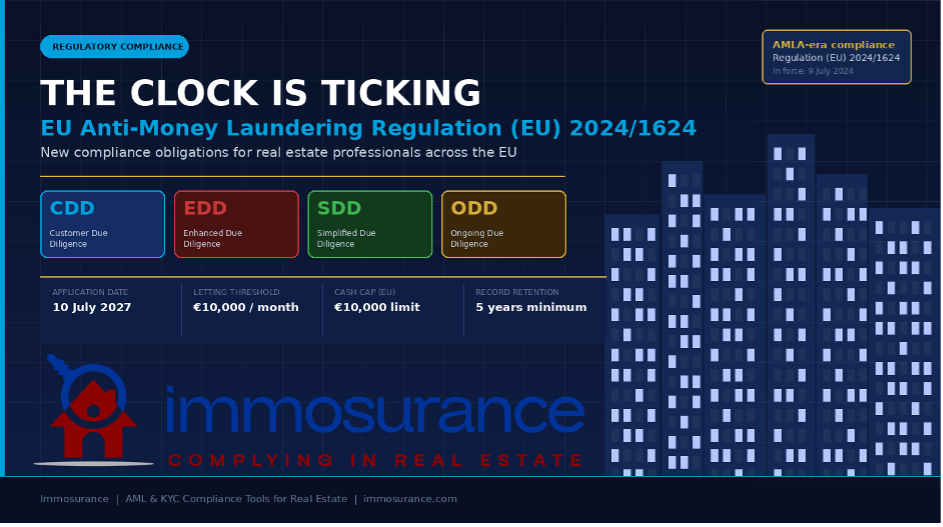

Aika kuluu: Kiinteistöalan rahanpesun torjuntaa (AML) koskevat säännöt on juuri uudistettu perusteellisesti. 19. kesäkuuta 2024 asetus (EU) 2024/1624 – EU:n uusi rahanpesun torjunta-asetus, joka tunnetaan nimellä AMLR – julkaistiin Euroopan unionin virallisessa lehdessä. Se tuli voimaan 9. heinäkuuta 2024, ja se tulee täysimääräisesti sovellettavaksi 10. heinäkuuta 2027. Määräaika saattaa tuntua kaukaiselta. Se ei kuitenkaan ole.

Sääntely-ympäristö: direktiiveistä asetukseen

AMLR:n merkityksen ymmärtämiseksi on hyödyllistä tietää, mitä se korvaa. 1990-luvun alusta lähtien EU:n rahanpesun torjuntaa koskeva lainsäädäntö on perustunut sarjaan direktiivejä – 1.–6. rahanpesun torjuntaa koskeviin direktiiveihin (AMLD). Direktiivit velvoittavat jäsenvaltiot antamaan kansallista lainsäädäntöä, mikä aiheuttaa eroja: erilaisia kynnysarvoja, erilaisia tulkintoja, erilaisia valvontatapoja. Rikolliset pystyivät hyödyntämään näitä aukkoja. Rajat ylittävää toimintaa harjoittaville compliance-ammattilaisille ne olivat jatkuva sekaannuksen lähde.

AMLR-asetus lopettaa tämän mallin keskeisten asiakkaan tuntemisvelvoitteiden osalta. Se on kolmiosaisen lainsäädäntöpaketin ydin:

· Asetus (EU) 2024/1624 (AMLR) – velvollisten tahojen keskeinen sääntökokoelma: mitä asiakkaan tuntemisvelvollisuustoimia on suoritettava, miten riskiä arvioidaan, miten asiakkaita seulotaan ja mitä tietoja on säilytettävä.

· Direktiivi (EU) 2024/1640 (6. AMLD) — säätelee kansallista valvontarakennetta, rahanpesun selvittelykeskuksia (FIU) ja tosiasiallisten omistajien rekistereitä. Jäsenvaltioiden on saatettava tämä liitännäisdirektiivi osaksi kansallista lainsäädäntöään 10. heinäkuuta 2027 mennessä.

· Asetus (EU) 2024/1620 (AMLA-asetus) — perustetaan uusi, Frankfurtissa toimiva EU:n rahanpesun torjunnan viranomainen (AMLA), joka valvoo suoraan EU:n alueella toimivia suurimman riskin velvollisia tahoja ja toimii kansallisten valvontaviranomaisten koordinointikeskuksena.

Yhdessä nämä kolme säädöstä muodostavat EU:n kaikkien aikojen kattavimman ja yhdenmukaisimman rahanpesun torjunnan sääntelykehyksen. Kiinteistöalalle vaikutukset ovat välittömiä, yksityiskohtaisia ja ehdottomia.

Kiinteistöala AMLR:n piirissä: sektori tarkkailun alla

AMLR-asetuksessa kiinteistöalaa ei käsitellä sivuseikkana. Ala mainitaan nimenomaisesti, sitä säännellään erityisesti ja – ensimmäistä kertaa EU:n lainsäädännössä – sitä koskevat säännökset heijastavat kiinteistökauppojen rakenteen ja toteutuksen todellista monimutkaisuutta.

Velvollisten tahojen laajennettu määritelmä

Aikaisemman direktiivin puitteissa kiinteistöalan ammattilaisille asetetut rahanpesun torjuntavelvoitteet olivat määritelty melko väljästi, mikä johti epäjohdonmukaiseen soveltamiseen – erityisesti vuokrauksen osalta. AMLR korjaa tämän puutteen lopullisesti.

AMLR:n 3 artiklassa velvollisten tahojen piiriin sisällytetään nyt nimenomaisesti:

”Kiinteistönvälittäjät, myös silloin, kun he toimivat välittäjinä kiinteän omaisuuden vuokrauksessa, jonka kuukausivuokra on vähintään 10 000 euroa.”

Kyseessä on merkittävä laajennus. Ensimmäistä kertaa vuokrausvälittäjät kuuluvat virallisesti EU:n rahanpesun torjuntalainsäädännön piiriin – ei pelkästään myyntivälittäjät ja notaarit. Jokainen ammattilainen, joka välittää vuokraustapahtumaa, jonka kuukausivuokra on vähintään 10 000 euroa, on nyt velvollinen taho, jolle kuuluvat kaikki asianmukaisen huolellisuuden, taustaselvitysten, kirjanpidon ja raportoinnin velvoitteet.

Käytännön vaikutukset markkinoille ovat huomattavat. EU:n suurkaupunkien – Pariisin, Barcelonan, Amsterdamin, Lissabonin ja Milanon – korkean hintaluokan asuntovuokraukset saavuttavat tai ylittävät rutiininomaisesti tämän kynnysarvon. Myös ylelliset lyhytaikaiset vuokraukset, palveluasunnot ja liikekiinteistöjen vuokraukset kuuluvat mahdollisesti sääntelyn piiriin. Välittäjien ja kiinteistönhoitajien, jotka ovat aiemmin toimineet ilman virallisia rahanpesun torjuntaohjelmia, on nyt luotava sellaiset.

Riskipohjainen lähestymistapa: kodifioitu ja vahvistettu

AMLR-asetus ei luo riskilähtöistä lähestymistapaa – se kodifioi, yhdenmukaistaa ja vahvistaa sitä merkittävästi. 20 artiklan mukaan velvollisten tahojen on suoritettava dokumentoitu yksilöllinen riskinarviointi jokaisesta asiakkaasta ja jokaisesta liikesuhteesta. Arvioinnissa on otettava huomioon:

· Asiakkaan henkilöllisyys, asuinpaikka ja oikeudellinen muoto

· Tapahtuman luonne ja tarkoitus

· Maantieteelliset riskitekijät

· Käytetty jakelukanava

· Asiakkaan tosiasiallisen omistajarakenteen

Kiinteistöalalla jokainen näistä ulottuvuuksista voi sisältää merkittävän riskin — ja AMLR-säännökset edellyttävät, että analyysi on selkeä, dokumentoitu ja valvontaviranomaisten tarkasteltavissa. Yleinen ”matalan riskin” luokitus, jota ei tueta analyysillä, ei täytä vaatimuksia.

Asiakkaan tuntemisvelvollisuus: tiukennetut vaatimukset

AMLR:n asiakkaan tuntemista (CDD) koskevat säännökset tiukentavat vaatimuksia useilta osin aiempiin direktiiveihin verrattuna.

Henkilöllisyyden todentaminen on nyt suoritettava ennen liikesuhteen solmimista tai liiketoimen toteuttamista – ei sen aikana tai sen jälkeen. Kiinteistöalalla tämä tarkoittaa, että todentaminen on suoritettava ennen tarjouksen virallista käsittelyä, ei kaupan vaihto- tai toteutushetkellä. Artikloissa 20–30 esitetyt asiakkaan tuntemista koskevat säännökset ovat selkeät tämän järjestyksen osalta.

Erityistä huomiota kiinnitetään todellisen omistajan todentamiseen. Yritysasiakkaiden osalta – joita on paljon kiinteistökaupoissa – AMLR vaatii velvollisia tahoja:

· Tunnistamaan lopullisen tosiasiallisen omistajan (UBO): luonnollisen henkilön, joka lopulta omistaa tai hallitsee oikeushenkilöä; tämä määritellään yleensä henkilöksi, jolla on hallussaan yli 25 % osakkeista, äänioikeuksista tai muista omistusosuuksista.

· Varmistamaan tämän tunnistamisen luotettavien, riippumattomien lähteiden avulla – ei pelkästään hyväksymällä asiakkaan omaa ilmoitusta.

· Jos omistusrakenne on monimutkainen tai monitasoinen, jäljitettävä jokainen välitaso, kunnes luonnollinen henkilö löytyy.

· Dokumentoimaan jokainen vaihe todentamisketjussa.

Tämä on suora vastaus yhteen kiinteistöalalla yleisimmin mainituista haavoittuvuuksista: kuoriyhtiöiden, trustien ja nimellisomistajarakenteiden käyttöön kiinteistön ostajien todellisen henkilöllisyyden salaamiseksi. AMLR:n mukaan ”hyväksyimme yrityksen rekisteröintiasiakirjan” ei ole riittävä puolustus. Todentamisvelvollisuus ulottuu aina rakenteen takana olevan henkilön asti.

Tarkennettu asiakastarkastus: laajemmat laukaisijat, tiukemmat vaatimukset

AMLR:n tehostettua asiakkaan tuntemista (EDD) koskevat säännökset (34–46 artikla) laajentavat sekä EDD:n laukaisijoita että vaatimuksia siitä, mitä sen on sisällettävä.

Pakollisen EDD:n laukaisijat sisältävät nyt nimenomaisesti:

· Tapahtumat, joissa on mukana poliittisesti vaikutusvaltaisia henkilöitä (PEP), heidän perheenjäseniään tai läheisiä yhteistyökumppaneitaan — vähintään 12 kuukauden EDD-jakso sen jälkeen, kun henkilö on jättänyt julkisen viran (jota voidaan pidentää jäännösriskin perusteella).

· Liikesuhteet tai liiketoimet, joissa on mukana Euroopan komission nimeämiä korkean riskin kolmansia maita — luetteloa päivitetään säännöllisesti, ja se sisältää lainkäyttöalueet, joilla FATF on tunnistanut strategisia rahanpesun torjunnan puutteita.

· Kaikki tilanteet, jotka velvollisen toimijan omassa riskinarvioinnissa on tunnistettu tavanomaista suuremman riskin aiheuttaviksi.

· Transaktiot, joissa asiakas ei ole fyysisesti läsnä henkilöllisyyden todentamista varten – säännös, joka koskee suoraan etä- tai rajat ylittäviä kiinteistökauppoja, joiden määrä on kasvanut huomattavasti viime vuosina.

EU:n ulkopuolisten kansalaisten osalta, jotka ostavat kiinteistöjä EU:ssa – ryhmä, joka kattaa merkittävän osan suuriarvoisista liiketoimista monilla markkinoilla – AMLR:n korkean riskin maita koskevat säännökset ja etä-EDD:n laukaisijat tulevat usein sovellettaviksi yhdessä. Tästä aiheutuvat asiakirja- ja analyyttiset vaatimukset ovat huomattavat.

EDD:n puitteissa AMLR edellyttää nyt seuraavaa:

· Lisätietojen hankkimista asiakkaan varallisuuden alkuperästä (Source of Wealth, SoW) – siitä, miten asiakkaan varallisuus on kokonaisuudessaan kertynyt.

· Hankitaan ja todennetaan kyseisen kaupan varojen alkuperä (Source of Funds, SoF) – jäljitetään todellinen rahavirta sitä tukevien asiakirjojen avulla.

· Liikesuhteen tehostetun jatkuvan seurannan toteuttaminen.

· Ylimmän johdon hyväksynnän hankkiminen ennen suhteen solmimista tai jatkamista.

Nämä vaatimukset koskevat paitsi asiakkaan ottamista asiakkuuteen myös koko asiakassuhteen kestoa. EDD-luokitus ei ole kertaluonteinen toimenpide — se vaatii jatkuvaa tehostettua valvontaa.

Yksinkertaistettu asiakkaan tuntemismenettely: kavennettu soveltamisala

AMLR-säännökset tiukentavat myös ehtoja, joiden perusteella yksinkertaistettua asiakkaan tuntemismenettelyä (Simplified Due Diligence, SDD) voidaan soveltaa. 33 artiklan mukaan SDD:tä voidaan soveltaa vain, jos velvollinen taho voi riskinarviointinsa perusteella osoittaa, että asiakassuhde on aidosti matalan riskin. Liitteessä II määritellään luettelo luokista, joihin SDD:tä voidaan soveltaa – ja tavanomaiset yksityiset kiinteistöasiakkaat eivät sisälly siihen. SDD kiinteistöalalla pysyy poikkeuksena, ei laajasti sovellettavana oikotienä.

Jatkuva asiakkaan tunteminen: pysyvä velvollisuus

AMLR:n 26 artiklassa tehdään selväksi, että asiakkaan tunteminen (CDD) ei ole kertaluonteinen tapahtuma. Velvollisten tahojen on seurattava liikesuhteita jatkuvasti, mukaan lukien:

· Tapahtumien tarkastelu sen varmistamiseksi, että ne ovat yhdenmukaisia asiakkaan tunnetun profiilin ja riskitason kanssa.

· Asiakastietojen pitäminen ajan tasalla — säännöllisin väliajoin (tiheys määräytyy riskitason mukaan) ja välittömästi merkittävien tapahtumien (esim. kielteinen uutisointi, pakoteluetteloon joutuminen, tosiasiallisen omistajan muutokset) yhteydessä.

· Asiakkaan tuntemista koskevien toimenpiteiden uudelleen soveltaminen, kun olosuhteet muuttuvat tavalla, joka vaikuttaa riskinarviointiin.

Kiinteistöjen hallinnoijille tämä tarkoittaa järjestelmällistä säännöllistä tarkastusohjelmaa jokaiselle vuokranantaja- ja vuokralais-suhteelle, joka täyttää kynnysarvon. Pitkäaikaisia toimeksiantoja hoitaville välittäjille se tarkoittaa, että kolmen vuoden takaiset due diligence -tiedot eivät riitä – niiden on oltava ajantasaisia.

Käteismaksurajoitukset: yhdenmukaistettu koko EU:ssa

Yksi käytännössä merkittävimmistä 6. rahanpesudirektiivin säännöksistä on EU:n laajuisesti yhdenmukaistettu 10 000 euron käteismaksuraja yritysten välisissä sekä yritysten ja kuluttajien välisissä liiketoimissa. Kiinteistöalan ammattilaisille tämä poistaa aiemman kansallisten käteisrajojen sekamelskan ja luo yhden selkeän standardin kaikille jäsenvaltioille. Tämän rajan ylittävät käteismaksut ovat yksinkertaisesti kiellettyjä – ja kaikki yritykset kiertää rajaa useilla pienemmillä maksuilla on käsiteltävä varoitusmerkkinä ja raportoitava asianmukaisesti.

Kirjanpito: viisi vuotta, täydellisesti dokumentoituna

AMLR-asetuksen 77 artiklan mukaan velvollisten tahojen on säilytettävä kirjanpito kaikista toteutetuista asiakkaan tuntemisvelvollisuustoimenpiteistä, kaikesta kerätystä dokumentaatiosta sekä kaikista transaktiotiedoista vähintään viiden vuoden ajan liikesuhteen päättymisestä tai transaktion päivämäärästä lukien. Tietojen on oltava riittävät, jotta toimivaltainen viranomainen voi rekonstruoida asiakkaan tuntemisprosessin kokonaisuudessaan. Puutteet asiakirjoissa eivät ole vähäisiä hallinnollisia laiminlyöntejä – ne ovat olennaisia säännösten rikkomuksia.

Miksi kiinteistöalalla säännösten noudattaminen on haastavampaa

AMLR-säännöksiä sovelletaan laajasti velvollisiin tahoihin – pankkeihin, maksulaitoksiin, tilintarkastajiin, lakimiehiin, kirjanpitäjiin, kryptovaroja tarjoaviin palveluntarjoajiin ja muihin. Kiinteistöalalla säännösten noudattaminen on kuitenkin rakenteellisesti monimutkaisempaa kuin useimmilla muilla aloilla.

Ala on transaktiovetoinen, ei asiakassuhdevetoinen. Pankkialalla asiakassuhde takaa tietojen ja seurannan jatkuvuuden. Kiinteistöalalla jokainen kauppa voi koskea uutta ostajaa, uutta myyjää ja uusia rakenteita – mikä vaatii joka kerta uuden due diligence -prosessin tiukkojen kaupallisten aikataulujen puitteissa.

Todellisten omistajien rakenteet ovat usein monimutkaisia. Suuri osa sijoitusluokan kiinteistökaupoista toteutetaan yritysten välityksellä. AMLR:n todellisten omistajien (UBO) todentamisvaatimukset – jokaisen tason jäljittäminen, jokaisen vaiheen todentaminen – edellyttävät systemaattista lähestymistapaa, jota useimmilla kiinteistöalan yrityksillä ei tällä hetkellä ole.

Vuokramarkkinat on äskettäin sisällytetty sääntelyn piiriin. Vuokravälittäjät, joiden vuokrat ovat 10 000 euron kuukausirajalla, eivät monissa tapauksissa ole koskaan toimineet virallisen rahanpesun torjunnan puitteissa. Säännösten mukaisen ohjelman rakentaminen alusta alkaen – riskipolitiikat, asiakkaan tuntemismenettelyt, seulontajärjestelmät, kirjanpitoinfrastruktuuri – on mahdollista kolmessa vuodessa, mutta vain oikeilla työkaluilla.

Rajat ylittävät transaktiot moninkertaistavat riskialttiuden. Kansainväliset ostajat, jotka hankkivat EU:n kiinteistöjä offshore-rakenteiden kautta, käyttävät ulkomaisilta tileiltä peräisin olevia varoja ja joilla ei ole aiempaa suhdetta välittäjään, edustavat suurimman riskin skenaariota, johon AMLR on suunniteltu vastaamaan. Nämä transaktiot kuuluvat myös kaupallisesti houkuttelevimpiin. Tämän jännitteen hallitseminen vaatii vankkaa ja luotettavaa prosessia.

AMLA harjoittaa suoraa valvontaa. Vuodesta 2025 lähtien AMLA valvoo suoraan valikoituja korkeimman riskin velvollisia yhteisöjä koko EU:ssa, mukaan lukien kiinteistöalalla toimivat. Niiden yritysten osalta, jotka kuuluvat AMLA:n suoran valvonnan piiriin, odotukset – ja sovellettava tarkastelu – ovat entistäkin tiukemmat. Myös kansallisessa valvonnassa olevien yritysten osalta standardien yhtenäistyminen tarkoittaa, että vaatimustaso nousee kaikkialla.

Kuinka Immosurance muuttaa AMLR-vaatimusten noudattamisen toiminnalliseksi todellisuudeksi

AMLR asettaa standardin. Sen täyttäminen edellyttää teknologian, prosessien ja ihmisten yhteistyötä – ja valtaosalle kiinteistöalan yrityksistä teknologia on ratkaiseva mahdollistaja. Ilman jäsenneltyjä työkaluja jopa kaikkein parhainta tarkoittava vaatimustenmukaisuusohjelma muuttuu epäjohdonmukaiseksi, dokumentoimattomaksi ja lopulta puolustamattomaksi.

Immosurance on kehitetty juuri tätä ympäristöä varten: se on alusta, joka muuntaa AMLR:n vaatimusten monimutkaisuuden ohjatuiksi, intuitiivisiksi työnkulkuiksi, joita kiinteistöalan ammattilaiset kaikilla tasoilla voivat toteuttaa oikein.

AMLR:n 20 artiklan mukainen, riskiin perustuva asiakkaan ottaminen palveluun. Kun uusi asiakas tai transaktio aloitetaan Immosurancessa, alusta suorittaa automaattisen alustavan riskinarvioinnin asiakkaan profiilin, transaktiotyypin, lainkäyttöalueen ja omistusrakenteen perusteella. Tuloksen perusteella määritetään, mitä due diligence -menettelyä sovelletaan – tavanomaista CDD:tä, EDD:tä vai PEP-aseman tai korkean riskin maan osallisuuden laukaisemia erityisiä tehostettuja työnkulkuja. Ammattilaisten ei tarvitse tulkita sääntelyä itse; alusta soveltaa sitä heidän puolestaan.

Todellisten omistajien kartoitus AMLR:n 22 artiklan vaatimusten mukaisesti. Yritysasiakkaille Immosurance tarjoaa jäsennellyn todellisten omistajien kartoitustyökalun, joka opastaa käyttäjiä omistusrakenteen jokaisen tason läpi, kehottaa suorittamaan vaaditut todentamistoimenpiteet jokaisella tasolla ja merkitsee puutteelliset ketjut ennen asiakkaan rekisteröinnin loppuun saattamista. Tuloksena oleva tosiasiallisten omistajien rekisteri on dokumentoitu, aikaleimattu ja tarkastusvalmis – täyttäen AMLR:n vaatimuksen, jonka mukaan todentamisen on perustuttava luotettaviin, riippumattomiin lähteisiin ja oltava täysin jäljitettävissä.

Integroitu PEP-, pakote- ja kielteisen median seulonta. Jokainen Immosurancen kautta käsitelty asiakas seulotaan automaattisesti nykyisiä PEP-tietokantoja, EU:n ja kansainvälisiä pakotelistoja (mukaan lukien OFAC-, YK- ja kansalliset listat) sekä kielteisen median lähteitä vastaan – sekä asiakkuuden aloittamisen yhteydessä että sen jälkeen jatkuvasti. Kun AMLR:n pakollinen PEP-henkilöitä koskeva EDD-laukaisija aktivoituu, alusta eskaloidaa työnkulun automaattisesti. Kun pakotepäivitys koskee olemassa olevaa asiakasta, siitä annetaan hälytys reaaliajassa.

EDD:n varojen alkuperää (SoF) ja varallisuuden alkuperää (SoW) koskevat työnkulut. AMLR:n SoF:ää ja SoW:tä koskevat EDD-vaatimukset kuuluvat asetuksen operatiivisesti vaativimpiin säännöksiin. Immosurance tarjoaa jäsenneltyjä asiakirjapyyntötyönkulkuja, jotka on räätälöity kunkin transaktiotyypin ja riskiprofiilin mukaan – varmistaen, että oikeat kysymykset esitetään, oikeat asiakirjat pyydetään ja oikea analyysi dokumentoidaan. Mitään ei jätetä improvisaation varaan kaupallisen paineen alla.

Vuokraustapahtumien hallinta uuden vuokraustoiminnan soveltamisalan osalta. Immosurance vastaa nimenomaan AMLR:n äskettäin laajennettuun soveltamisalaan, joka kattaa vuokraustapahtumat, joiden arvo on vähintään 10 000 euroa kuukaudessa, ja tarjoaa vuokraustilanteessa vuokranantajan ja vuokralaisen due diligence -tarkastusta varten suunnitellut asiakkaan vastaanottoprosessit. Vuokrausvälittäjille, jotka ottavat virallisen rahanpesun torjunnan vaatimusten noudattamisen käyttöön ensimmäistä kertaa, alusta tarjoaa kattavan viitekehyksen – ei pelkästään tarkistuslistaa.

Etä- ja rajat ylittävä asiakkaan tunteminen (EDD). Kun liiketoimeen liittyy EU:n ulkopuolinen asiakas, etäasiakkaan rekisteröintiprosessi tai yhteys korkean riskin maahan, Immosurance soveltaa automaattisesti AMLR:n etä- ja maantieteellisiä riskejä koskevien säännösten edellyttämiä tehostettuja työnkulkuja. Kansainvälisiä ostajia käsitellään säännösten edellyttämällä tarkkuudella ja liiketoiminnan vaatimalla tehokkuudella.

Jatkuva seuranta ja säännöllinen tarkistus. Kiinteistönhoitajille ja välittäjille, joilla on jatkuvia asiakassuhteita, Immosurance automatisoi säännöllisen KYC-tietojen päivityssyklin – aikatauluttamalla tarkistukset asiakkaan riskitasoon sovitetuin väliajoin, käynnistämällä välittömän uudelleenarvioinnin, kun seulontatapahtumia ilmenee, ja ylläpitämällä jatkuvaa tarkastusjälkeä seurantatoiminnasta. AMLR:n 26 artiklan mukainen jatkuva due diligence -velvoite on integroitu työnkulkuun, eikä sitä ole lisätty jälkikäteen.

Viiden vuoden ajan tarkastusvalmis kirjanpito. Jokainen Immosurancessa suoritettu toimenpide – jokainen vastaanotettu asiakirja, jokainen seulontatulos, jokainen riskinarviointipäätös, jokainen eskalointi ja hyväksyntä – kirjataan, aikaleimataan ja tallennetaan muodossa, joka täyttää AMLR:n 77 artiklan kirjanpitovaatimukset. Kun kansallinen valvontaviranomainen tai AMLA pyytää näyttöä säännösten noudattamisesta, täydellinen tarkastusketju on saatavilla välittömästi, eikä sitä tarvitse koota hajallaan olevista tiedostoista.

Sääntelytietoa palveluna. AMLR on elävä sääntelykehys. Korkean riskin maiden luettelot päivitetään. Pakoteluettelot muuttuvat. AMLA julkaisee teknisiä standardeja ja ohjeita koko siirtymäkauden ajan. Immosurance seuraa näitä muutoksia ja päivittää seulontalähteitään, riskilogiikkaansa ja työnkulkujaan vastaavasti – jotta ammattilaiset pysyvät automaattisesti säännösten mukaisina sääntely-ympäristön kehittyessä.

Aika ennen heinäkuuta 2027: miksi on tärkeää toimia nyt

Kolme vuotta voi tuntua mukavalta valmistautumisaikalta. Se ei kuitenkaan ole – etenkin yrityksille, joilla ei tällä hetkellä ole jäsenneltyjä rahanpesun torjuntaohjelmia.

Säännösten mukaisen ohjelman rakentaminen alusta alkaen vie aikaa: on laadittava toimintaperiaatteet, suoritettava riskinarvioinnit, suunniteltava työnkulut, koulutettava henkilöstö sekä otettava käyttöön ja testattava järjestelmät. Sääntelyviranomaiset eivät hyväksy ”aika loppui” -perustetta lieventävänä tekijänä. Kansalliset valvontaviranomaiset ja AMLA ovat jo siirtymävaiheessa – ne alkavat soveltaa AMLR-standardia voimaantulopäivästä lähtien, eivät vasta sen jälkeen, kun yrityksillä on ollut aikaa saada asiat kuntoon.

Myös kaupalliset perusteet varhaiselle käyttöönotolle ovat vakuuttavia. Asiakkaat – erityisesti institutionaaliset sijoittajat, perheyritykset ja kansainväliset ostajat – kysyvät yhä useammin kiinteistöneuvojiltaan sääntöjen noudattamista koskevista standardeista ennen kuin sitoutuvat toimeksiantoon. Yritys, joka pystyy osoittavansa järjestelmällisen, teknologiaa hyödyntävän ja AMLR-vaatimusten mukaisen ohjelman, saa liiketoimintaa, johon muut eivät pääse käsiksi. Aitojen sääntöjen noudattamisen tuoma maineellinen etu on todellinen, ja se kasvaa ajan myötä.

Johtopäätös: AMLR ei ole tulevaisuuden huolenaihe – se on nykyinen velvoite

Asetus (EU) 2024/1624 on hyväksytty, julkaistu ja voimassa. Sen voimaantulopäivä heinäkuussa 2027 asettaa määräajan täysimääräiselle noudattamiselle, ei aloituspäivää, jolloin asiasta pitäisi alkaa miettiä. Kiinteistöalan ammattilaisille – myyntivälittäjille, vuokravälittäjille, kiinteistönhoitajille, notaareille ja lakimiehille – kysymys ei ole siitä, sovelletaanko AMLR:ää heihin. Se sovelletaan. Kysymys on siitä, ovatko he valmiita.

Asetuksen vaatimukset – yhdenmukaistetut asiakkaan tuntemisvelvollisuuden (CDD) standardit, laajennetut syyt asiakkaan tuntemisen syventämiseen (EDD), uudet velvoitteet vuokrausmarkkinoille, kattava todellisen omistajan todentaminen, tehostettu jatkuva seuranta sekä EU:n laajuiset käteisrajoitukset – merkitsevät merkittävää muutosta vaatimustenmukaisuusodotuksissa, joita ei voida täyttää manuaalisilla prosesseilla tai tilapäisillä menettelyillä.

Immosurance on luotu nimenomaan kaventamaan kuilua AMLR-asetuksen monimutkaisten vaatimusten ja kiinteistöalan liiketoiminnan operatiivisen todellisuuden välillä. Alalle räätälöity, asetuksen erityisvaatimusten mukainen ja ammattilaisten – ei pelkästään sääntöjen noudattamisen asiantuntijoiden – käyttöön suunniteltu ratkaisu on infrastruktuuri, joka muuttaa vaativan lakisääteisen velvoitteen hallittavaksi, perusteltavaksi ja jopa kaupallisesti edulliseksi osaksi liiketoimintaa.

Aika kuluu. Työkalut ovat valmiina.