El tiempo corre

Cómo el nuevo Reglamento de la UE sobre la lucha contra el blanqueo de capitales (AML) redefine las obligaciones de diligencia debida para los profesionales del sector inmobiliario

Para los profesionales del sector inmobiliario de los 27 Estados miembros de la UE, el Reglamento AMLR supone la reforma más importante de las obligaciones en materia de lucha contra el blanqueo de capitales en una generación. A diferencia de las directivas a las que sustituye, el AMLR es un reglamento de aplicación directa: no requiere transposición nacional, no admite fragmentación entre los Estados miembros y no deja margen para la aplicación inconsistente que permitía que persistieran lagunas en el marco anterior basado en directivas. Las normas serán las mismas en Madrid, Ámsterdam, Lisboa y Varsovia: se aplicarán de manera uniforme y serán igualmente exigentes.

Descubre qué exige el AMLR, por qué el sector inmobiliario tiene obligaciones específicas y más estrictas en virtud del mismo, y cómo Immosurance proporciona la infraestructura operativa que los profesionales necesitan para cumplir con la normativa, sin que la complejidad resulte abrumadora para el negocio.

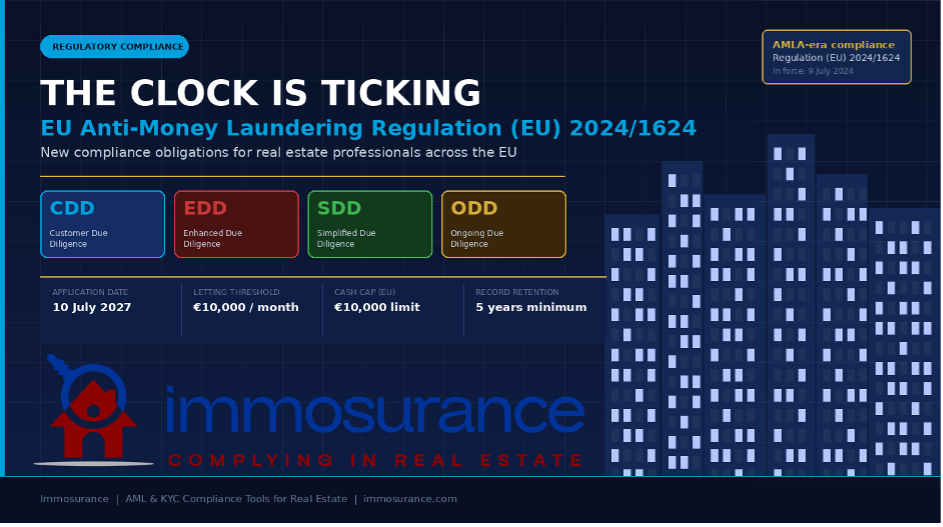

El tiempo apremia: las normas que rigen el cumplimiento de la normativa contra el blanqueo de capitales (AML) en el sector inmobiliario acaban de ser reformuladas de manera fundamental. El 19 de junio de 2024 se publicó en el Diario Oficial de la Unión Europea el Reglamento (UE) 2024/1624, el nuevo Reglamento de la UE contra el blanqueo de capitales, conocido como AMLR. Entró en vigor el 9 de julio de 2024 y será plenamente aplicable a partir del 10 de julio de 2027. Ese plazo puede parecer lejano. Pero no lo es.

El panorama normativo: de las directivas a un reglamento

Para apreciar la importancia del AMLR, conviene comprender a qué sustituye. Desde principios de la década de 1990, la legislación de la UE en materia de lucha contra el blanqueo de capitales se ha estructurado en torno a una serie de directivas: las Directivas contra el blanqueo de capitales (AMLD) de la 1.ª a la 6.ª. Las directivas exigen a los Estados miembros que promulguen legislación nacional, lo que da lugar a variaciones: umbrales distintos, interpretaciones diferentes y enfoques de supervisión divergentes. Para los delincuentes, esas lagunas eran explotables. Para los profesionales del cumplimiento normativo que operan a nivel transfronterizo, constituían una fuente constante de confusión.

El Reglamento AMLR pone fin a ese modelo en lo que respecta a las obligaciones fundamentales de diligencia debida. Ocupa un lugar central en un paquete legislativo compuesto por tres partes:

· Reglamento (UE) 2024/1624 (AMLR): el conjunto de normas fundamentales para las entidades obligadas: qué diligencia debida deben llevar a cabo, cómo evaluar el riesgo, cómo verificar a los clientes y qué registros deben conservar.

· Directiva (UE) 2024/1640 (6.ª AMLD): regula la arquitectura nacional de supervisión, las Unidades de Inteligencia Financiera (UIF) y los registros de titularidad real. Esta Directiva complementaria debe ser transpuesta por los Estados miembros antes del 10 de julio de 2027.

· Reglamento (UE) 2024/1620 (Reglamento AMLA): establece la nueva Autoridad de la UE contra el Blanqueo de Capitales (AMLA), con sede en Fráncfort, que supervisará directamente a las entidades obligadas de mayor riesgo en toda la UE y actuará como centro de coordinación para los supervisores nacionales.

En conjunto, estos tres instrumentos crean el marco de lucha contra el blanqueo de capitales más completo y armonizado que ha tenido jamás la UE. Para el sector inmobiliario, las implicaciones son directas, detalladas e innegociables.

El sector inmobiliario en el marco del AMLR: un sector bajo la lupa

El AMLR no trata el sector inmobiliario como una cuestión secundaria. El sector se menciona explícitamente, está regulado de forma específica y —por primera vez en la legislación de la UE— se aborda con disposiciones que reflejan la auténtica complejidad de cómo se estructuran y ejecutan las transacciones inmobiliarias.

Definición ampliada de entidades obligadas

En el marco de la Directiva anterior, las obligaciones en materia de lucha contra el blanqueo de capitales que pesaban sobre los profesionales del sector inmobiliario estaban definidas de forma algo imprecisa, lo que daba lugar a una aplicación inconsistente, especialmente en lo que respecta a los arrendamientos. El AMLR subsana esta laguna de forma definitiva.

El artículo 3 de la AMLR incluye ahora explícitamente dentro del ámbito de las entidades obligadas:

«Agentes inmobiliarios, incluso cuando actúen como intermediarios en el arrendamiento de bienes inmuebles con alquileres mensuales de 10 000 euros o más».

Se trata de una ampliación histórica. Por primera vez, los agentes de alquiler quedan formalmente incluidos en la legislación de la UE contra el blanqueo de capitales, y no solo los agentes de venta y los notarios. Cualquier profesional que actúe como intermediario en una operación de alquiler de 10 000 euros al mes o más es ahora una entidad obligada, con todas las obligaciones de diligencia debida, verificación, mantenimiento de registros y presentación de informes que ello conlleva.

Las implicaciones prácticas para el mercado son considerables. Los alquileres residenciales de alta gama en las principales ciudades de la UE —París, Barcelona, Ámsterdam, Lisboa, Milán— suelen alcanzar o superar este umbral. Los alquileres de lujo a corto plazo, los apartamentos con servicios y los alquileres de inmuebles comerciales entran potencialmente en el ámbito de aplicación. Los agentes y administradores inmobiliarios que hasta ahora han operado sin programas formales contra el blanqueo de capitales deben implantarlos ahora.

El enfoque basado en el riesgo: codificado y reforzado

La AMLR no inventa el enfoque basado en el riesgo, sino que lo codifica, armoniza y refuerza significativamente. En virtud del artículo 20, las entidades obligadas deben llevar a cabo una evaluación de riesgo individual documentada para cada cliente y cada relación comercial. La evaluación debe tener en cuenta:

· La identidad, la residencia y la forma jurídica del cliente

· La naturaleza y la finalidad de la operación

· Los factores de riesgo geográficos

· El canal de distribución utilizado

· La estructura de titularidad real del cliente

En el sector inmobiliario, cada una de estas dimensiones puede conllevar un riesgo significativo, y la AMLR exige que el análisis sea explícito, esté documentado y pueda ser revisado por los supervisores. Una calificación genérica de «bajo riesgo» que no esté respaldada por un análisis no cumplirá con la norma.

Diligencia debida sobre el cliente: normas más estrictas

Las disposiciones de la AMLR sobre la diligencia debida con respecto al cliente (CDD) endurecen los requisitos en comparación con las Directivas anteriores en varios aspectos.

La verificación de la identidad debe realizarse ahora antes de que se establezca la relación comercial o se ejecute la operación, y no durante o después de ello. En el ámbito inmobiliario, esto significa que la verificación debe tener lugar antes de que se tramite formalmente una oferta, y no en el momento del intercambio o de la formalización. Las disposiciones sobre la CDD recogidas en los artículos 20 a 30 son explícitas en cuanto a esta secuencia.

Se presta especial atención a la verificación de la titularidad real. En el caso de los clientes corporativos —que son habituales en las transacciones inmobiliarias—, la AMLR exige a las entidades obligadas que:

· Identificar al titular real último (UBO): la persona física que, en última instancia, es propietaria o controla la persona jurídica, definida generalmente como cualquier persona que posea más del 25 % de las acciones, los derechos de voto u otra participación en la propiedad.

· Verificar dicha identificación mediante fuentes fiables e independientes, y no limitarse a aceptar la mera declaración del propio cliente.

· Cuando la estructura de propiedad sea compleja o tenga varios niveles, rastrear cada nivel intermedio hasta llegar a la persona física.

· Documentar cada paso de la cadena de verificación.

Se trata de una respuesta directa a una de las vulnerabilidades más citadas en el sector inmobiliario: el uso de sociedades ficticias, fideicomisos y estructuras de prestanombres para ocultar la verdadera identidad de los compradores de inmuebles. En virtud de las AMLR, «aceptamos el documento de registro de la empresa» no será una defensa válida. La obligación de verificación se extiende hasta la persona que se encuentra detrás de la estructura.

Diligencia debida reforzada: criterios de aplicación más amplios, requisitos más estrictos

Las disposiciones de la AMLR sobre la diligencia debida reforzada (EDD) (artículos 34 a 46) amplían tanto los criterios de activación de la EDD como los requisitos que esta debe cumplir.

Los criterios obligatorios para la EDD incluyen ahora explícitamente:

· Las transacciones en las que participen personas políticamente expuestas (PEP), sus familiares o personas cercanas, con un período mínimo de EDD de 12 meses tras el cese de la persona en el cargo público (prorrogable en función del riesgo residual).

· Relaciones comerciales u operaciones en las que intervengan terceros países de alto riesgo, según la designación de la Comisión Europea —una lista que se actualiza periódicamente e incluye jurisdicciones identificadas por el GAFI como aquellas que presentan deficiencias estratégicas en materia de lucha contra el blanqueo de capitales—.

· Cualquier situación identificada por la propia evaluación de riesgos de la entidad obligada como una que presenta un riesgo superior al estándar.

· Transacciones en las que el cliente no esté físicamente presente para su identificación —una disposición que aborda directamente la prevalencia de las compras inmobiliarias a distancia o transfronterizas, que han aumentado notablemente en los últimos años—.

En el caso de los ciudadanos de países no pertenecientes a la UE que adquieran inmuebles en la UE —una categoría que abarca una parte significativa de las transacciones de alto valor en muchos mercados—, las disposiciones de las AMLR relativas a los países de alto riesgo y los criterios de activación de la EDD no presencial se aplicarán con frecuencia de forma combinada. Los requisitos documentales y analíticos que esto genera son considerables.

En el marco de la EDD, las AMLR exigen ahora:

· Obtener información adicional sobre el origen del patrimonio (SoW) del cliente: cómo se ha acumulado su patrimonio en general.

· Obtener y verificar la fuente de los fondos (SoF) para la transacción específica: rastrear el flujo real de dinero con documentación justificativa.

· Llevar a cabo un seguimiento reforzado y continuo de la relación comercial.

· Obtener la aprobación de la alta dirección antes de establecer o continuar la relación.

Estos requisitos se aplican no solo en el momento de la incorporación, sino a lo largo de toda la relación. Una clasificación EDD no es un ejercicio puntual, sino que exige un escrutinio continuo y más riguroso.

Diligencia debida simplificada: alcance reducido

Las AMLR también endurecen las condiciones en las que se permite la diligencia debida simplificada (SDD). Según el artículo 33, la SDD solo podrá aplicarse cuando la entidad obligada pueda demostrar, sobre la base de su evaluación de riesgos, que la relación presenta un riesgo realmente bajo. La lista de categorías que pueden acogerse a la SDD se define en el anexo II, y los clientes particulares estándar del sector inmobiliario no figuran en ella. La SDD en el sector inmobiliario seguirá siendo la excepción, no un atajo que se pueda aplicar de forma generalizada.

Diligencia debida continua: una obligación permanente

Las AMLR dejan claro en el artículo 26 que la CDD no es un acto puntual relacionado con una transacción. Las entidades obligadas deben supervisar las relaciones comerciales de forma continua, lo que incluye:

· Examinar las transacciones para garantizar que sean coherentes con el perfil conocido del cliente y su nivel de riesgo.

· Mantener actualizada la documentación del cliente, con actualizaciones periódicas (cuya frecuencia vendrá determinada por el nivel de riesgo) y actualizaciones inmediatas cuando se produzcan acontecimientos significativos (por ejemplo, cobertura mediática adversa, designaciones de sanciones o cambios en la titularidad real).

· Volver a aplicar las medidas de CDD cuando las circunstancias cambien de tal forma que afecten a la evaluación de riesgos.

Para los gestores inmobiliarios, esto se traduce en un programa estructurado de revisión periódica de todas las relaciones entre propietarios e inquilinos que superen el umbral establecido. Para los agentes que gestionan mandatos a largo plazo, significa que los registros de diligencia debida de hace tres años no son suficientes: deben estar actualizados.

Restricciones a los pagos en efectivo: armonizadas en toda la UE

Una de las disposiciones con mayor repercusión práctica de la 6.ª Directiva contra el blanqueo de capitales (AMLD) es el límite máximo armonizado a escala de la UE de 10 000 euros para los pagos en efectivo en transacciones entre empresas y entre empresas y consumidores. Para los profesionales del sector inmobiliario, esto elimina el anterior mosaico de umbrales nacionales para los pagos en efectivo y establece una norma única e inequívoca en todos los Estados miembros. Las transacciones en efectivo que superen este umbral están simplemente prohibidas, y cualquier intento de eludir el límite mediante múltiples pagos de menor cuantía debe considerarse una señal de alerta y ser tratado como tal.

Conservación de registros: cinco años, totalmente documentados

En virtud del artículo 77 de la AMLR, las entidades obligadas deben conservar los registros de todas las medidas de diligencia debida sobre el cliente (CDD) adoptadas, toda la documentación recopilada y todos los registros de las transacciones durante un mínimo de cinco años a partir del fin de la relación comercial o de la fecha de la transacción. Los registros deben ser suficientes para permitir que una autoridad competente reconstruya el proceso de diligencia debida en su totalidad. Las lagunas en la documentación no son un simple fallo administrativo, sino un incumplimiento sustancial de la normativa.

Por qué el sector inmobiliario se enfrenta a un reto de cumplimiento más arduo

Las AMLR se aplican a una amplia gama de entidades obligadas: bancos, entidades de pago, auditores, abogados, contables, proveedores de servicios de criptoactivos y otros. Sin embargo, el sector inmobiliario se enfrenta a un reto de cumplimiento normativo que es estructuralmente más complejo que el de la mayoría.

El sector se basa en las transacciones, no en las relaciones. En la banca, la relación con el cliente proporciona continuidad en los datos y el seguimiento. En el sector inmobiliario, cada transacción puede implicar un nuevo comprador, un nuevo vendedor y un nuevo conjunto de estructuras, lo que requiere un nuevo proceso de diligencia debida cada vez, en plazos comerciales muy ajustados.

Las estructuras de titularidad real suelen ser complejas. Una elevada proporción de las transacciones inmobiliarias de grado de inversión se llevan a cabo a través de entidades corporativas. Los requisitos de verificación del titular real (UBO) de las AMLR —rastrear cada capa, verificar cada paso— exigen un enfoque sistemático del que la mayoría de las empresas inmobiliarias carecen actualmente.

El mercado del alquiler acaba de entrar en el ámbito de aplicación. Las agencias inmobiliarias que operan en el umbral de los 10 000 € al mes, en muchos casos, nunca han trabajado dentro de un marco formal de lucha contra el blanqueo de capitales. Crear desde cero un programa que cumpla con la normativa —políticas de riesgo, flujos de trabajo de diligencia debida con los clientes, sistemas de selección, infraestructura de mantenimiento de registros— en tres años es factible, pero solo con las herramientas adecuadas.

Las transacciones transfronterizas multiplican la exposición al riesgo. Los compradores internacionales que adquieren inmuebles en la UE a través de estructuras extraterritoriales, utilizando fondos de cuentas extranjeras y sin relación previa con el agente, representan el escenario de mayor riesgo para el que se ha diseñado el Reglamento sobre la lucha contra el blanqueo de capitales (AMLR). Estas transacciones se encuentran también entre las más atractivas desde el punto de vista comercial. Gestionar esa tensión requiere un proceso sólido y fiable.

La AMLA ejercerá una supervisión directa. A partir de 2025, la AMLA supervisará directamente a una selección de las entidades obligadas de mayor riesgo de toda la UE, incluidas las del sector inmobiliario. Para las empresas que estén bajo la supervisión directa de la AMLA, el nivel de exigencia —y el escrutinio aplicado— será aún mayor. Incluso para aquellas entidades supervisadas a nivel nacional, la convergencia de las normas implica que el listón se está elevando en todas partes.

Cómo Immosurance convierte el cumplimiento de la AMLR en una realidad operativa

La AMLR establece la norma. Cumplirla requiere que la tecnología, los procesos y las personas trabajen conjuntamente; y, para la gran mayoría de las empresas inmobiliarias, la tecnología es el factor clave. Sin herramientas estructuradas, incluso el programa de cumplimiento más bienintencionado se vuelve incoherente, carece de documentación y, en última instancia, es indefendible.

Immosurance se creó precisamente para este entorno: una plataforma que traduce la complejidad de los requisitos de la AMLR en flujos de trabajo guiados e intuitivos que los profesionales inmobiliarios de todos los niveles pueden ejecutar correctamente.

Incorporación calibrada en función del riesgo y alineada con el artículo 20 de la AMLR. Cuando se inicia un nuevo cliente o una nueva transacción en Immosurance, la plataforma lleva a cabo una evaluación preliminar automatizada del riesgo basada en el perfil del cliente, el tipo de transacción, la jurisdicción y la estructura de propiedad. El resultado determina qué vía de diligencia debida se aplica: CDD estándar, EDD o los flujos de trabajo mejorados específicos que se activan por la condición de persona políticamente expuesta (PEP) o la implicación de un país de alto riesgo. Los profesionales no necesitan interpretar la normativa por sí mismos; la plataforma la aplica por ellos.

Mapeo de la titularidad real para el cumplimiento del artículo 22 de la AMLR. Para los clientes corporativos, Immosurance ofrece una herramienta estructurada de mapeo de la titularidad real (UBO) que guía a los usuarios a través de cada nivel de la estructura de propiedad, solicita la verificación necesaria en cada nivel y señala las cadenas incompletas antes de que finalice el proceso de incorporación. El registro de titularidad real resultante queda documentado, con marca de tiempo y listo para una auditoría, cumpliendo así el requisito de la AMLR de que la verificación se base en fuentes fiables e independientes y sea totalmente trazable.

Filtrado integrado de personas políticamente expuestas (PEP), sanciones y noticias negativas en los medios. Cada cliente procesado a través de Immosurance se somete automáticamente a un filtrado cruzado con las bases de datos actuales de personas políticamente expuestas (PEP), las listas de sanciones de la UE e internacionales (incluidas las de la OFAC, la ONU y las listas nacionales) y las fuentes de noticias negativas en los medios, tanto en el momento de la incorporación como de forma continua a partir de entonces. Cuando se activa el requisito obligatorio de EDD de la AMLR para las PEP, la plataforma eleva automáticamente el flujo de trabajo. Cuando una actualización de las sanciones afecta a un cliente existente, se genera una alerta en tiempo real.

Flujos de trabajo de «Origen de los fondos» (SoF) y «Origen del patrimonio» (SoW) para la EDD. Los requisitos de EDD de la AMLR en torno al SoF y al SoW se encuentran entre las disposiciones más exigentes desde el punto de vista operativo de la normativa. Immosurance ofrece flujos de trabajo estructurados para la solicitud de documentos, adaptados al tipo de transacción y al perfil de riesgo específicos, lo que garantiza que se formulen las preguntas adecuadas, se soliciten los documentos pertinentes y se documente el análisis correcto. No se deja nada a la improvisación bajo la presión comercial.

Gestión de transacciones de alquiler para el nuevo ámbito de aplicación. Immosurance aborda específicamente el ámbito de aplicación recientemente ampliado de la AMLR a las transacciones de alquiler de 10 000 € al mes o más, con flujos de trabajo de incorporación diseñados para la diligencia debida de arrendadores y arrendatarios en el contexto del alquiler. Para las agencias inmobiliarias que se enfrentan por primera vez al cumplimiento formal de la normativa contra el blanqueo de capitales, la plataforma ofrece un marco completo, no solo una lista de comprobación.

Diligencia debida reforzada (EDD) a distancia y transfronteriza. Cuando una transacción implica a un cliente de fuera de la UE, un proceso de incorporación a distancia o una conexión con un país de alto riesgo, Immosurance aplica automáticamente los flujos de trabajo reforzados exigidos por las disposiciones de la AMLR relativas a las transacciones a distancia y al riesgo geográfico. Los compradores internacionales son gestionados con el rigor que exige la normativa y la eficiencia que requiere el negocio.

Supervisión continua y revisión periódica. Para los gestores inmobiliarios y los agentes con relaciones continuadas con los clientes, Immosurance automatiza el ciclo periódico de actualización del KYC: programa revisiones a intervalos ajustados al nivel de riesgo del cliente, activa una reevaluación inmediata cuando se producen eventos de detección y mantiene un registro de auditoría continuo de la actividad de supervisión. La obligación de diligencia debida continua prevista en el artículo 26 de la AMLR está integrada en el flujo de trabajo, no añadida a posteriori como un elemento secundario.

Conservación de registros durante cinco años, lista para auditorías. Cada acción realizada en Immosurance —cada documento recibido, cada resultado de selección, cada decisión de evaluación de riesgos, cada escalado y cada aprobación— se registra, se marca con la fecha y la hora y se almacena en un formato que cumple los requisitos de conservación de registros del artículo 77 de la AMLR. Cuando un supervisor nacional o la AMLA solicitan pruebas de cumplimiento, el registro de auditoría completo está disponible de inmediato, sin necesidad de reconstruirlo a partir de archivos dispersos.

Inteligencia regulatoria como servicio. El AMLR es un marco en constante evolución. Las listas de países de alto riesgo se actualizan. Las designaciones de sanciones cambian. La AMLA publicará normas técnicas y directrices a lo largo del período de transición. Immosurance realiza un seguimiento de estos cambios y actualiza sus fuentes de verificación, su lógica de riesgo y sus flujos de trabajo en consecuencia, de modo que los profesionales sigan cumpliendo la normativa automáticamente a medida que evoluciona el entorno regulatorio.

El margen antes de julio de 2027: por qué es importante actuar ahora

Tres años pueden parecer un plazo holgado. Pero no lo es, especialmente para las empresas que actualmente carecen de programas estructurados de lucha contra el blanqueo de capitales.

Crear un programa que cumpla con la normativa desde cero lleva tiempo: hay que redactar políticas, realizar evaluaciones de riesgo, diseñar flujos de trabajo, formar al personal e implementar y probar los sistemas. Los reguladores no aceptarán «se nos acabó el tiempo» como circunstancia atenuante. Los supervisores nacionales y la AMLA ya se encuentran en fase de transición: comenzarán a aplicar la norma AMLR a partir de la fecha de entrada en vigor, no a partir de un periodo posterior en el que las empresas hayan tenido tiempo de ponerse al día.

Del mismo modo, los argumentos comerciales a favor de una adopción temprana son convincentes. Los clientes —en particular los inversores institucionales, las oficinas familiares y los compradores internacionales— preguntan cada vez más a sus asesores inmobiliarios sobre las normas de cumplimiento antes de comprometerse con un mandato. Una empresa que pueda demostrar que cuenta con un programa estructurado, respaldado por la tecnología y conforme a la AMLR conseguirá negocios a los que otras no pueden acceder. La ventaja reputacional que supone un cumplimiento genuino es real y se acumula con el tiempo.

Conclusión: la AMLR no es una preocupación para el futuro, sino una obligación en el presente

El Reglamento (UE) 2024/1624 ha sido aprobado, publicado y está en vigor. Su fecha de aplicación, julio de 2027, establece un plazo para el cumplimiento total, no una fecha de inicio para empezar a pensar en ello. Para los profesionales del sector inmobiliario —agentes de venta, agentes de alquiler, administradores de fincas, notarios, abogados—, la cuestión no es si la AMLR se les aplicará. Se les aplicará. La cuestión es si estarán preparados.

Los requisitos del reglamento —normas armonizadas de diligencia debida sobre la identidad del cliente (CDD), criterios ampliados para la diligencia debida reforzada (EDD), nuevas obligaciones para el mercado del alquiler, verificación exhaustiva de la titularidad real, refuerzo de la supervisión continua y restricciones al pago en efectivo en toda la UE— suponen un cambio radical en las expectativas de cumplimiento que no puede satisfacerse mediante procesos manuales o procedimientos puntuales.

Immosurance existe precisamente para salvar la brecha entre la complejidad de lo que exige el AMLR y la realidad operativa de gestionar un negocio inmobiliario. Creada específicamente para el sector, adaptada a los requisitos concretos del reglamento y diseñada para ser utilizada por profesionales en lugar de por especialistas en cumplimiento normativo, es la infraestructura que transforma una exigente obligación legal en una parte del negocio gestionable, defendible e incluso comercialmente ventajosa.

El tiempo corre. Las herramientas están listas.