Timpul trece

Cum noul regulament al UE privind combaterea spălării banilor (AML) redefinește obligațiile de diligență necesară pentru profesioniștii din sectorul imobiliar

Pentru profesioniștii din sectorul imobiliar din toate cele 27 de state membre ale UE, AMLR reprezintă cea mai semnificativă revizuire a obligațiilor privind combaterea spălării banilor din ultima generație. Spre deosebire de directivele pe care le înlocuiește, AMLR este un regulament cu aplicabilitate directă: nu necesită transpunere la nivel național, nu tolerează fragmentarea între statele membre și nu lasă loc pentru o punere în aplicare inconsecventă, care a permis persistența lacunelor în cadrul anterior bazat pe directive. Normele vor fi aceleași la Madrid, Amsterdam, Lisabona și Varșovia — aplicabile în mod uniform, cu cerințe uniforme.

Aflați ce impune AMLR, de ce sectorul imobiliar are obligații specifice și sporite în temeiul acestuia și cum Immosurance oferă infrastructura operațională de care profesioniștii au nevoie pentru a se conforma — fără ca complexitatea să copleșească afacerea.

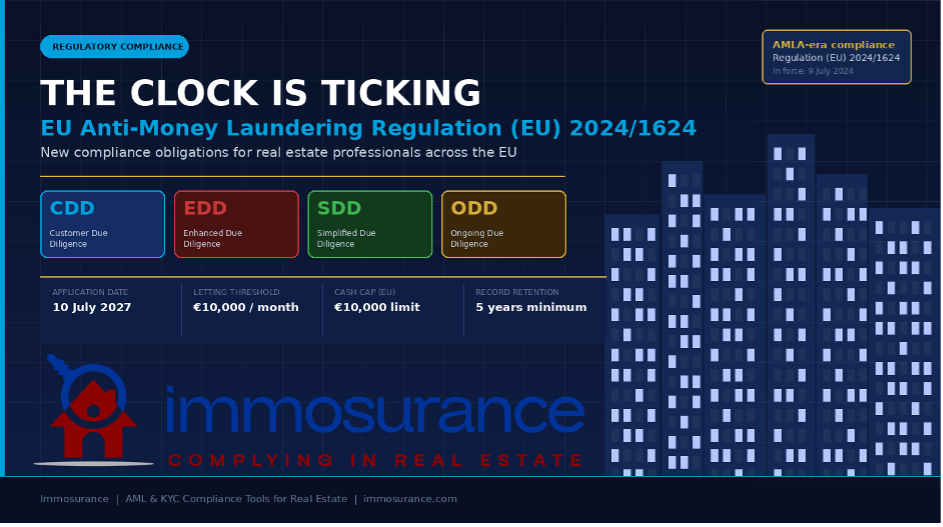

Timpul trece: Normele care reglementează conformitatea cu legislația privind combaterea spălării banilor (AML) în sectorul imobiliar tocmai au fost revizuite în mod fundamental. La 19 iunie 2024, Regulamentul (UE) 2024/1624 — noul Regulament al UE privind combaterea spălării banilor, cunoscut sub numele de AMLR — a fost publicat în Jurnalul Oficial al Uniunii Europene. Acesta a intrat în vigoare la 9 iulie 2024 și devine pe deplin aplicabil la 10 iulie 2027. Termenul limită poate părea îndepărtat. Nu este așa.

Cadrul de reglementare: de la directive la un regulament

Pentru a aprecia importanța AMLR, este util să înțelegem ce înlocuiește acesta. Încă de la începutul anilor 1990, legislația UE privind combaterea spălării banilor a fost structurată în jurul unei serii de directive — de la prima până la a șasea Directivă privind combaterea spălării banilor (AMLD). Directivele impun statelor membre să adopte legislație națională, ceea ce generează variații: praguri diferite, interpretări diferite, abordări de supraveghere diferite. Pentru infractori, aceste lacune erau exploatabile. Pentru profesioniștii din domeniul conformității care își desfășoară activitatea la nivel transfrontalier, ele reprezentau o sursă constantă de confuzie.

AMLR pune capăt acestui model în ceea ce privește obligațiile esențiale de diligență necesară. Acesta se află în centrul unui pachet legislativ format din trei părți:

· Regulamentul (UE) 2024/1624 (AMLR) — setul de norme de bază pentru entitățile obligate: ce măsuri de diligență necesară trebuie aplicate, cum se evaluează riscul, cum se verifică clienții, ce evidențe trebuie păstrate.

· Directiva (UE) 2024/1640 (a 6-a AMLD) — reglementează arhitectura națională de supraveghere, unitățile de informații financiare (UIF) și registrele beneficiarilor efectivi. Această directivă însoțitoare trebuie transpusă de statele membre până la 10 iulie 2027.

· Regulamentul (UE) 2024/1620 (Regulamentul AMLA) — instituie noua Autoritate a UE pentru combaterea spălării banilor (AMLA), cu sediul la Frankfurt, care va supraveghea direct entitățile obligate cu cel mai ridicat nivel de risc din întreaga UE și va acționa ca centru de coordonare pentru autoritățile naționale de supraveghere.

Împreună, aceste trei instrumente creează cel mai cuprinzător și armonizat cadru AML pe care UE l-a avut vreodată. Pentru sectorul imobiliar, implicațiile sunt directe, detaliate și nenegociabile.

Sectorul imobiliar în contextul AMLR: un sector sub lupă

AMLR nu tratează sectorul imobiliar ca pe o problemă secundară. Sectorul este menționat în mod explicit, reglementat în mod specific și — pentru prima dată în legislația UE — abordat prin dispoziții care reflectă complexitatea reală a modului în care sunt structurate și executate tranzacțiile imobiliare.

Definiția extinsă a entităților obligate

În cadrul directivei anterioare, obligațiile de combatere a spălării banilor care reveneau profesioniștilor din sectorul imobiliar erau definite într-un mod oarecum vag, ceea ce a dus la o aplicare inconsecventă — în special în ceea ce privește închirierea. AMLR elimină definitiv această lacună.

Articolul 3 din AMLR include acum în mod explicit în sfera entităților obligate:

„Agenții imobiliari, inclusiv atunci când acționează ca intermediari în închirierea de bunuri imobile pentru chirii lunare de 10.000 EUR sau mai mult.”

Aceasta reprezintă o extindere istorică. Pentru prima dată, agenții de închiriere sunt incluși în mod oficial în legislația UE privind combaterea spălării banilor — nu doar agenții de vânzări și notarii. Orice profesionist care intermediază o tranzacție de închiriere cu o chirie de 10.000 de euro pe lună sau mai mare este acum o entitate obligată, cu toate obligațiile de diligență necesară, verificare, păstrare a evidențelor și raportare pe care acest lucru le implică.

Implicațiile practice pentru piață sunt substanțiale. Închirierile rezidențiale de lux din marile orașe ale UE — Paris, Barcelona, Amsterdam, Lisabona, Milano — ating sau depășesc în mod obișnuit acest prag. Închirierile de lux pe termen scurt, apartamentele cu servicii incluse și închirierile de proprietăți comerciale se încadrează toate potențial în acest domeniu de aplicare. Agenții și administratorii imobiliari care au operat în trecut fără programe oficiale de combatere a spălării banilor trebuie să le elaboreze acum.

Abordarea bazată pe risc: codificată și consolidată

AMLR nu inventează abordarea bazată pe risc — ci o codifică, o armonizează și o consolidează semnificativ. În conformitate cu articolul 20, entitățile obligate trebuie să efectueze o evaluare individuală documentată a riscurilor pentru fiecare client și fiecare relație de afaceri. Evaluarea trebuie să ia în considerare:

· Identitatea, domiciliul și forma juridică a clientului

· Natura și scopul tranzacției

· Factorii de risc geografici

· Canalul de distribuție utilizat

· Structura de proprietate efectivă a clientului

În sectorul imobiliar, fiecare dintre aceste dimensiuni poate prezenta un risc semnificativ — iar AMLR impune ca analiza să fie explicită, documentată și verificabilă de către autoritățile de supraveghere. O desemnare generică de „risc scăzut”, nejustificată prin analiză, nu va satisface standardul.

Verificarea clienților: standarde mai stricte

Dispozițiile AMLR privind verificarea clienților (CDD) înăspresc cerințele în comparație cu directivele anterioare în mai multe privințe.

Verificarea identității trebuie efectuată acum înainte de stabilirea relației de afaceri sau de executarea tranzacției — nu în timpul sau după acestea. În termeni imobiliari, aceasta înseamnă că verificarea trebuie să aibă loc înainte ca o ofertă să fie procesată în mod oficial, nu în momentul schimbului sau al finalizării. Dispozițiile privind CDD prevăzute la articolele 20–30 sunt explicite cu privire la această secvență.

Verificarea beneficiarului efectiv beneficiază de o atenție deosebită. În cazul clienților persoane juridice — care sunt predominanți în tranzacțiile imobiliare — AMLR impune entităților obligate să:

· Identifice beneficiarul efectiv final (UBO): persoana fizică care deține sau controlează în ultimă instanță persoana juridică, definită în general ca orice persoană care deține mai mult de 25% din acțiuni, drepturi de vot sau alte participații.

· Verificarea acestei identificări prin surse fiabile și independente — nu doar prin acceptarea declarației clientului.

· În cazul în care structura de proprietate este complexă sau stratificată, să se urmărească fiecare nivel intermediar până la identificarea persoanei fizice.

· Să documenteze fiecare etapă a lanțului de verificare.

Aceasta reprezintă un răspuns direct la una dintre cele mai des menționate vulnerabilități din sectorul imobiliar: utilizarea societăților fantomă, a trusturilor și a structurilor de nominalizare pentru a ascunde adevărata identitate a cumpărătorilor de proprietăți. Conform AMLR, afirmația „am acceptat documentul de înregistrare a societății” nu va constitui o apărare adecvată. Obligația de verificare se extinde până la persoana care se află în spatele structurii.

Verificarea prealabilă aprofundată: condiții de declanșare mai ample, cerințe mai stricte

Dispozițiile AMLR privind diligența sporită (EDD) (articolele 34–46) extind atât factorii declanșatori ai EDD, cât și cerințele privind conținutul acesteia.

Criteriile obligatorii de declanșare a EDD includ acum în mod explicit:

· Tranzacții care implică persoane expuse politic (PEP), membrii familiilor acestora sau asociații apropiați — cu o perioadă minimă de EDD de 12 luni după ce o persoană părăsește funcția publică (perioadă care poate fi prelungită în funcție de riscul rezidual).

· Relații de afaceri sau tranzacții care implică țări terțe cu risc ridicat, astfel cum sunt desemnate de Comisia Europeană — o listă care este actualizată periodic și include jurisdicții identificate de FATF ca având deficiențe strategice în materie de combatere a spălării banilor.

· Orice situație identificată de propria evaluare a riscurilor efectuată de entitatea obligată ca prezentând un risc mai ridicat decât cel standard.

· Tranzacții în care clientul nu este prezent fizic pentru identificare — o dispoziție care abordează direct prevalența achizițiilor imobiliare la distanță sau transfrontaliere, care au crescut semnificativ în ultimii ani.

În cazul cetățenilor din afara UE care achiziționează proprietăți imobiliare în UE — o categorie care cuprinde o pondere semnificativă a tranzacțiilor de valoare ridicată pe multe piețe — prevederile AMLR privind țările cu risc ridicat și factorii declanșatori ai EDD fără contact direct se vor aplica frecvent în combinație. Cerințele documentare și analitice pe care acest lucru le generează sunt substanțiale.

În cadrul EDD, AMLR impune acum:

· Obținerea de informații suplimentare privind sursa averii clientului (SoW) — modul în care a fost acumulată averea acestuia în ansamblu.

· Obținerea și verificarea sursei fondurilor (SoF) pentru tranzacția specifică — urmărirea fluxului real de bani cu documente justificative.

· Efectuarea unei monitorizări continue și aprofundate a relației de afaceri.

· Obținerea aprobării conducerii superioare înainte de stabilirea sau continuarea relației.

Aceste cerințe se aplică nu doar la momentul inițial al relației, ci pe toată durata acesteia. O clasificare EDD nu este o procedură punctuală — ea necesită o supraveghere continuă și intensificată.

Due diligence simplificată: domeniu de aplicare restrâns

AMLR înăsprește, de asemenea, condițiile în care este permisă aplicarea diligenței simplificate (SDD). Conform articolului 33, SDD poate fi aplicată numai în cazul în care entitatea obligată poate demonstra, pe baza evaluării sale de risc, că relația prezintă un risc cu adevărat scăzut. Lista categoriilor eligibile pentru SDD este definită în anexa II — iar clienții obișnuiți din sectorul imobiliar privat nu figurează pe aceasta. SDD în sectorul imobiliar va rămâne o excepție, nu o scurtătură care să se aplice pe scară largă.

Verificarea prealabilă continuă: o obligație permanentă

AMLR precizează clar la articolul 26 că CDD nu este o operațiune punctuală. Entitățile obligate trebuie să monitorizeze relațiile de afaceri în mod continuu, inclusiv:

· Analizarea tranzacțiilor pentru a asigura coerența cu profilul cunoscut al clientului și cu nivelul de risc.

· Menținerea la zi a documentației clienților — cu actualizări periodice (frecvența fiind determinată de nivelul de risc) și actualizări imediate atunci când sunt declanșate de evenimente semnificative (de exemplu, acoperire mediatică negativă, desemnări de sancțiuni, modificări ale proprietății efective).

· Reaplicarea măsurilor de CDD atunci când circumstanțele se modifică într-un mod care afectează evaluarea riscului.

Pentru administratorii de proprietăți imobiliare, acest lucru se traduce printr-un program structurat de revizuire periodică pentru fiecare relație dintre proprietar și chiriaș care îndeplinește pragul stabilit. Pentru agenții care gestionează mandate pe termen lung, aceasta înseamnă că înregistrările privind diligența necesară de acum trei ani nu sunt suficiente — ele trebuie să fie actuale.

Restricții privind plățile în numerar: armonizate la nivelul UE

Una dintre dispozițiile cu cel mai mare impact practic din cea de-a 6-a Directivă privind combaterea spălării banilor (AMLD) este plafonul armonizat la nivelul UE pentru plățile în numerar de 10.000 EUR pentru tranzacțiile între întreprinderi și între întreprinderi și consumatori. Pentru profesioniștii din domeniul imobiliar, aceasta elimină mozaicul anterior de praguri naționale privind plățile în numerar și creează un standard unic și fără ambiguitate în toate statele membre. Tranzacțiile în numerar care depășesc acest prag sunt pur și simplu interzise — iar orice încercare de a eluda limita prin mai multe plăți mai mici trebuie tratată ca un semnal de alarmă și escaladată în consecință.

Păstrarea evidențelor: cinci ani, documentare completă

În conformitate cu articolul 77 din AMLR, entitățile obligate trebuie să păstreze evidența tuturor măsurilor de CDD luate, a întregii documentații colectate și a tuturor înregistrărilor tranzacțiilor timp de cel puțin cinci ani de la încheierea relației de afaceri sau de la data tranzacției. Înregistrările trebuie să fie suficiente pentru a permite unei autorități competente să reconstituie integral procesul de diligență necesară. Lacunele din documentație nu reprezintă o simplă neglijență administrativă — ele constituie o încălcare substanțială a conformității.

De ce sectorul imobiliar se confruntă cu o provocare mai mare în materie de conformitate

AMLR se aplică unei game largi de entități obligate — bănci, instituții de plată, auditori, avocați, contabili, furnizori de servicii pentru active criptografice și multe altele. Însă sectorul imobiliar se confruntă cu o provocare de conformitate care este, din punct de vedere structural, mai complexă decât în majoritatea cazurilor.

Sectorul este axat pe tranzacții, nu pe relații. În sectorul bancar, o relație cu clientul asigură continuitatea datelor și a monitorizării. În sectorul imobiliar, fiecare tranzacție poate implica un nou cumpărător, un nou vânzător, un nou set de structuri — ceea ce necesită o verificare prealabilă nouă de fiecare dată, în condiții de termene comerciale strânse.

Structurile de proprietate efectivă sunt de obicei complexe. O proporție mare din tranzacțiile imobiliare de calitate investițională se desfășoară prin intermediul unor vehicule corporative. Cerințele AMLR privind verificarea proprietarului efectiv (UBO) — urmărirea fiecărui nivel, verificarea fiecărui pas — necesită o abordare sistematică pe care majoritatea firmelor imobiliare nu o au în prezent.

Piața închirierilor a intrat recent în sfera de aplicare. Agenții imobiliari care activează la pragul de 10.000 de euro pe lună nu au operat, în multe cazuri, niciodată în cadrul unui sistem formal de combatere a spălării banilor. Crearea de la zero a unui program conform — politici de risc, fluxuri de lucru pentru verificarea clienților, sisteme de screening, infrastructură de păstrare a evidențelor — în trei ani este realizabilă, dar numai cu instrumentele potrivite.

Tranzacțiile transfrontaliere multiplică expunerea la risc. Cumpărătorii internaționali care achiziționează proprietăți imobiliare în UE prin structuri offshore, utilizând fonduri din conturi străine și fără nicio relație anterioară cu agentul, reprezintă scenariul cu cel mai ridicat risc pe care AMLR este conceput să îl abordeze. Aceste tranzacții se numără, de asemenea, printre cele mai atractive din punct de vedere comercial. Gestionarea acestei tensiuni necesită un proces robust și fiabil.

AMLA va exercita supravegherea directă. Începând cu 2025, AMLA va supraveghea direct o selecție a entităților obligate cu cel mai ridicat nivel de risc din întreaga UE, inclusiv cele din sectorul imobiliar. Pentru firmele care se află sub supravegherea directă a AMLA, standardul de așteptare — și nivelul de control aplicat — vor fi și mai ridicate. Chiar și pentru cele supravegheate la nivel național, convergența standardelor înseamnă că ștacheta se ridică pretutindeni.

Cum transformă Immosurance conformitatea cu AMLR într-o realitate operațională

AMLR stabilește standardul. Respectarea acestuia necesită colaborarea dintre tehnologie, procese și oameni — iar pentru marea majoritate a firmelor imobiliare, tehnologia este factorul cheie. Fără instrumente structurate, chiar și cel mai bine intenționat program de conformitate devine inconsecvent, nedocumentat și, în cele din urmă, indefensibil.

Immosurance a fost creată tocmai pentru acest mediu: o platformă care transformă complexitatea cerințelor AMLR în fluxuri de lucru ghidate și intuitive, pe care profesioniștii din domeniul imobiliar de la toate nivelurile le pot executa corect.

Proces de integrare calibrat în funcție de risc, aliniat la articolul 20 din AMLR. Atunci când un nou client sau o nouă tranzacție este inițiată în Immosurance, platforma efectuează o evaluare preliminară automatizată a riscului pe baza profilului clientului, a tipului de tranzacție, a jurisdicției și a structurii de proprietate. Rezultatul determină care cale de due diligence se aplică — CDD standard, EDD sau fluxurile de lucru îmbunătățite specifice declanșate de statutul de PEP sau de implicarea unei țări cu risc ridicat. Profesioniștii nu trebuie să interpreteze ei înșiși reglementarea; platforma o aplică în locul lor.

Cartografierea proprietarului efectiv pentru conformitatea cu articolul 22 din AMLR. Pentru clienții corporativi, Immosurance oferă un instrument structurat de cartografiere a proprietarului efectiv (UBO) care ghidează utilizatorii prin fiecare nivel al structurii de proprietate, solicită verificarea necesară la fiecare nivel și semnalează lanțurile incomplete înainte de finalizarea procesului de înregistrare. Înregistrarea rezultată privind beneficiarii efectivi este documentată, marcată temporal și pregătită pentru audit — îndeplinind cerința AMLR ca verificarea să se bazeze pe surse fiabile și independente și să fie pe deplin trasabilă.

Verificare integrată a persoanelor expuse politic (PEP), a sancțiunilor și a mențiunilor negative din presă. Fiecare client procesat prin Immosurance este verificat automat în bazele de date actuale privind persoanele expuse politic (PEP), în listele de sancțiuni ale UE și internaționale (inclusiv OFAC, ONU și listele naționale) și în sursele media cu mențiuni negative — atât la momentul înregistrării, cât și în mod continuu ulterior. Atunci când se aplică criteriul obligatoriu de declanșare a EDD prevăzut de AMLR pentru PEP, platforma escaladează automat fluxul de lucru. Atunci când o actualizare a sancțiunilor afectează un client existent, se generează o alertă în timp real.

Fluxuri de lucru privind sursa fondurilor (SoF) și sursa averii (SoW) pentru EDD. Cerințele AMLR privind EDD referitoare la SoF și SoW se numără printre cele mai exigente prevederi din punct de vedere operațional din cadrul regulamentului. Immosurance oferă fluxuri de lucru structurate pentru solicitarea de documente, adaptate tipului specific de tranzacție și profilului de risc — asigurându-se că se pun întrebările potrivite, se solicită documentele potrivite și se documentează analiza corespunzătoare. Nimic nu este lăsat la voia întâmplării sub presiunea comercială.

Gestionarea tranzacțiilor de închiriere pentru noul domeniu de aplicare privind închirierea. Immosurance abordează în mod specific domeniul de aplicare recent extins al AMLR la tranzacțiile de închiriere de 10.000 €/lună și mai mult, cu fluxuri de lucru de integrare concepute pentru verificarea prealabilă a proprietarului și a chiriașului în contextul închirierii. Pentru agenții imobiliari care se conformează pentru prima dată cu reglementările AML, platforma oferă un cadru complet — nu doar o listă de verificare.

Verificarea aprofundată a clienților (EDD) la distanță și transfrontalieră. Atunci când o tranzacție implică un client din afara UE, un proces de înregistrare la distanță sau o legătură cu o țară cu risc ridicat, Immosurance aplică automat fluxurile de lucru îmbunătățite impuse de prevederile AMLR privind tranzacțiile la distanță și riscul geografic. Cumpărătorii internaționali sunt tratați cu rigoarea impusă de reglementare și cu eficiența necesară în afaceri.

Monitorizare continuă și revizuire periodică. Pentru administratorii imobiliari și agenții cu relații continue cu clienții, Immosurance automatizează ciclul periodic de actualizare a datelor KYC — programând revizuiri la intervale calibrate în funcție de nivelul de risc al clientului, declanșând o reevaluare imediată atunci când apar evenimente care necesită verificare și menținând o pistă de audit continuă a activității de monitorizare. Obligația de diligență continuă prevăzută la articolul 26 din AMLR este integrată în fluxul de lucru, nu adăugată ulterior ca o măsură de ultim moment.

Păstrarea evidențelor timp de cinci ani, pregătite pentru audit. Fiecare acțiune întreprinsă în cadrul Immosurance — fiecare document primit, fiecare rezultat al verificării, fiecare decizie de evaluare a riscului, fiecare escaladare și fiecare aprobare — este înregistrată, marcată cu data și ora și stocată într-un format care îndeplinește cerințele de păstrare a evidențelor prevăzute la articolul 77 din AMLR. Atunci când o autoritate națională de supraveghere sau AMLA solicită dovezi de conformitate, pista de audit completă este disponibilă imediat, fără a fi necesară reconstituirea acesteia din fișiere dispersate.

Informații de reglementare ca serviciu. AMLR este un cadru în continuă evoluție. Listele țărilor cu risc ridicat sunt actualizate. Desemnările sancțiunilor se modifică. AMLA va emite standarde tehnice și linii directoare pe parcursul perioadei de tranziție. Immosurance urmărește aceste schimbări și își actualizează sursele de verificare, logica de risc și fluxurile de lucru în consecință — astfel încât profesioniștii să rămână în conformitate în mod automat pe măsură ce mediul de reglementare evoluează.

Fereastra de oportunitate înainte de iulie 2027: de ce este important să acționați acum

Trei ani pot părea o perioadă confortabilă. Nu este așa — în special pentru firmele care nu dispun în prezent de programe AML structurate.

Construirea unui program conform de la zero necesită timp: trebuie redactate politici, efectuate evaluări de risc, proiectate fluxuri de lucru, instruit personalul, iar sistemele trebuie implementate și testate. Autoritățile de reglementare nu vor accepta „am rămas fără timp” ca factor atenuant. Autoritățile naționale de supraveghere și AMLA se află deja în tranziție — vor începe să aplice standardul AMLR de la data intrării în vigoare, nu dintr-o perioadă ulterioară, după ce firmele au avut timp să se pună la zi.

În egală măsură, argumentele comerciale în favoarea adoptării timpurii sunt convingătoare. Clienții — în special investitorii instituționali, birourile familiale și cumpărătorii internaționali — întreabă din ce în ce mai des consilierii lor imobiliari despre standardele de conformitate înainte de a se angaja într-un mandat. O firmă care poate demonstra că dispune de un program structurat, bazat pe tehnologie și conform cu AMLR va câștiga contracte la care alții nu au acces. Avantajul reputațional al unei conformități autentice este real și se amplifică în timp.

Concluzie: AMLR nu este o preocupare pentru viitor — este o obligație în prezent

Regulamentul (UE) 2024/1624 a fost aprobat, publicat și a intrat în vigoare. Data de aplicare a acestuia, iulie 2027, stabilește un termen limită pentru conformitatea deplină, nu o dată de începere a procesului de pregătire. Pentru profesioniștii din domeniul imobiliar — agenți de vânzări, agenți de închiriere, administratori de proprietăți, notari, avocați — întrebarea nu este dacă AMLR li se va aplica. Li se va aplica. Întrebarea este dacă vor fi pregătiți.

Cerințele regulamentului — standarde armonizate de due diligence privind clienții (CDD), criteriile extinse de due diligence sporit (EDD), noi obligații pentru piața de închiriere, verificarea cuprinzătoare a beneficiarilor efectivi, monitorizarea continuă consolidată și restricțiile privind tranzacțiile în numerar la nivelul UE — reprezintă o schimbare radicală în ceea ce privește așteptările de conformitate, care nu pot fi îndeplinite prin procese manuale sau proceduri ad hoc.

Immosurance există tocmai pentru a acoperi decalajul dintre complexitatea cerințelor AMLR și realitatea operațională a gestionării unei afaceri imobiliare. Concepută special pentru acest sector, aliniată la cerințele specifice ale regulamentului și proiectată pentru a fi utilizată de profesioniști, mai degrabă decât de specialiști în conformitate — aceasta este infrastructura care transformă o obligație legală exigentă într-o componentă a afacerii ușor de gestionat, justificabilă și chiar avantajoasă din punct de vedere comercial.

Timpul trece. Instrumentele sunt gata.