De klok tikt

Hoe de nieuwe AML-verordening van de EU de zorgvuldigheidsverplichtingen voor vastgoedprofessionals hervormt

Voor vastgoedprofessionals in alle 27 EU-lidstaten betekent de AMLR de ingrijpendste herziening van de AML-verplichtingen in een generatie. In tegenstelling tot de richtlijnen die zij vervangt, is de AMLR een rechtstreeks toepasselijke verordening: zij vereist geen omzetting in nationaal recht, duldt geen versnippering tussen lidstaten en laat geen ruimte voor de inconsistente uitvoering die ervoor zorgde dat er onder het vorige, op richtlijnen gebaseerde kader hiaten bleven bestaan. De regels zullen in Madrid, Amsterdam, Lissabon en Warschau hetzelfde zijn — uniform afdwingbaar, uniform veeleisend.

Ontdek wat de AMLR vereist, waarom de vastgoedsector hieronder specifieke en strengere verplichtingen heeft, en hoe Immosurance de operationele infrastructuur biedt die professionals nodig hebben om hieraan te voldoen — zonder dat de complexiteit het bedrijf overweldigt.

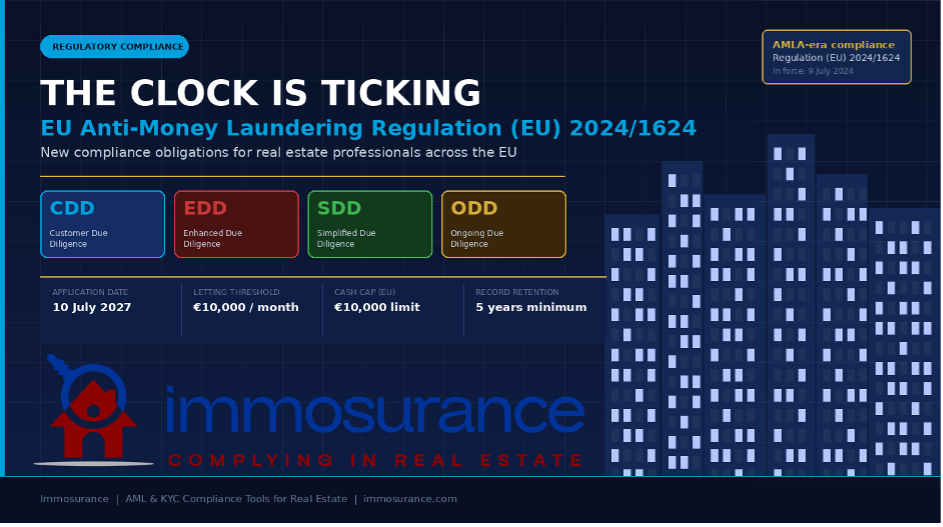

De klok tikt: de regels voor de naleving van de antiwitwaswetgeving (AML) in de vastgoedsector zijn zojuist fundamenteel herzien. Op 19 juni 2024 werd Verordening (EU) 2024/1624 — de nieuwe EU-verordening inzake de bestrijding van witwassen, bekend als de AMLR — gepubliceerd in het Publicatieblad van de Europese Unie. Deze verordening is op 9 juli 2024 in werking getreden en wordt op 10 juli 2027 volledig van toepassing. Die deadline lijkt misschien nog ver weg. Dat is echter niet zo.

Het regelgevingslandschap: van richtlijnen naar een verordening

Om het belang van de AMLR te kunnen inschatten, is het nuttig te begrijpen wat deze vervangt. Sinds het begin van de jaren negentig was de EU-wetgeving inzake de bestrijding van witwassen opgebouwd rond een reeks richtlijnen — de eerste tot en met de zesde richtlijn ter bestrijding van witwassen (AMLD’s). Richtlijnen verplichten lidstaten om nationale wetgeving vast te stellen, wat tot verschillen leidt: verschillende drempels, verschillende interpretaties, verschillende toezichtsbenaderingen. Voor criminelen waren die hiaten uit te buiten. Voor compliance-professionals die grensoverschrijdend werkzaam zijn, waren ze een voortdurende bron van verwarring.

De AMLR maakt een einde aan dat model voor de kernverplichtingen inzake zorgvuldigheidsonderzoek. De verordening vormt het middelpunt van een driedelig wetgevingspakket:

· Verordening (EU) 2024/1624 (AMLR) — het kernregelwerk voor verplichte entiteiten: welke zorgvuldigheidsmaatregelen moeten worden genomen, hoe risico’s moeten worden beoordeeld, hoe klanten moeten worden gescreend en welke gegevens moeten worden bijgehouden.

· Richtlijn (EU) 2024/1640 (6e AMLD) — regelt de nationale toezichtarchitectuur, de financiële inlichtingeneenheden (FIU’s) en de registers van uiteindelijk begunstigden. Deze bijbehorende richtlijn moet uiterlijk op 10 juli 2027 door de lidstaten zijn omgezet.

· Verordening (EU) 2024/1620 (AMLA-verordening) — richt de nieuwe EU-autoriteit voor de bestrijding van witwassen (AMLA) op, gevestigd in Frankfurt, die rechtstreeks toezicht zal houden op de verplichtingenonderworpen entiteiten met het hoogste risico in de hele EU en zal fungeren als coördinatiecentrum voor nationale toezichthouders.

Samen vormen deze drie instrumenten het meest uitgebreide en geharmoniseerde AML-kader dat de EU ooit heeft gehad. Voor de vastgoedsector zijn de gevolgen direct, gedetailleerd en onontkoombaar.

Vastgoed onder de AMLR: een sector onder de loep

De AMLR behandelt vastgoed niet als een bijkomstige aangelegenheid. De sector wordt expliciet genoemd, specifiek gereguleerd en — voor het eerst in de EU-wetgeving — behandeld met bepalingen die recht doen aan de werkelijke complexiteit van de manier waarop vastgoedtransacties worden gestructureerd en uitgevoerd.

Uitgebreide definitie van verplichte entiteiten

Onder het kader van de vorige richtlijn waren de AML-verplichtingen voor vastgoedprofessionals enigszins vaag gedefinieerd, wat leidde tot inconsistente toepassing — met name wat betreft verhuur. De AMLR dicht deze leemte definitief.

Artikel 3 van de AMLR neemt nu expliciet op in het toepassingsgebied van de verplichte entiteiten:

„Makelaars in onroerend goed, ook wanneer zij optreden als tussenpersonen bij de verhuur van onroerend goed tegen een maandelijkse huurprijs van 10.000 euro of meer.”

Dit is een baanbrekende uitbreiding. Voor het eerst vallen verhuurmakelaars formeel onder de EU-wetgeving inzake de bestrijding van witwassen — niet alleen verkoopmakelaars en notarissen. Elke professional die bemiddelt bij een verhuurtransactie van 10.000 euro of meer per maand is nu een verplichte entiteit, met alle daaruit voortvloeiende verplichtingen op het gebied van due diligence, screening, administratie en rapportage.

De praktische gevolgen voor de markt zijn aanzienlijk. De verhuur van hoogwaardige woningen in grote EU-steden — Parijs, Barcelona, Amsterdam, Lissabon, Milaan — bereikt of overschrijdt deze drempel regelmatig. Luxe kortetermijnverhuur, serviceappartementen en de verhuur van commercieel vastgoed vallen mogelijk allemaal onder het toepassingsgebied. Makelaars en vastgoedbeheerders die tot nu toe zonder formele AML-programma’s hebben gewerkt, moeten deze nu opzetten.

De risicogebaseerde aanpak: gecodificeerd en versterkt

De AMLR vindt de risicogebaseerde aanpak niet uit — zij codificeert, harmoniseert en versterkt deze aanzienlijk. Krachtens artikel 20 moeten verplichte entiteiten voor elke klant en elke zakelijke relatie een gedocumenteerde individuele risicobeoordeling uitvoeren. Bij de beoordeling moet rekening worden gehouden met:

· De identiteit, woonplaats en rechtsvorm van de klant

· De aard en het doel van de transactie

· De geografische risicofactoren

· Het gebruikte distributiekanaal

· De structuur van het economisch eigendom van de klant

In de vastgoedsector kan elk van deze aspecten een wezenlijk risico inhouden — en de AMLR vereist dat de analyse expliciet, gedocumenteerd en door toezichthouders controleerbaar is. Een algemene aanduiding als "laag risico" die niet door een analyse wordt onderbouwd, voldoet niet aan de norm.

Klantenonderzoek: aangescherpte normen

De bepalingen van de AMLR inzake klantonderzoek (CDD) verscherpen de vereisten in verschillende opzichten ten opzichte van de voorgaande richtlijnen.

Identiteitsverificatie moet nu worden voltooid voordat de zakelijke relatie tot stand komt of de transactie wordt uitgevoerd — niet tijdens of daarna. In vastgoedtermen betekent dit dat verificatie moet plaatsvinden voordat een bod formeel wordt verwerkt, niet op het moment van de overdracht of de afronding. De CDD-bepalingen in de artikelen 20–30 zijn expliciet over deze volgorde.

Er wordt bijzondere aandacht besteed aan de verificatie van de uiteindelijke begunstigde. Voor zakelijke klanten — die veel voorkomen bij vastgoedtransacties — verplicht de AMLR de aangewezen entiteiten om:

· De uiteindelijke economische eigenaar (UBO) te identificeren: de natuurlijke persoon die uiteindelijk eigenaar is van of zeggenschap uitoefent over de rechtspersoon, doorgaans gedefinieerd als iedereen die meer dan 25% van de aandelen, stemrechten of andere eigendomsbelangen bezit.

· Die identificatie te verifiëren via betrouwbare, onafhankelijke bronnen — en niet louter door de eigen verklaring van de klant te aanvaarden.

· Wanneer de eigendomsstructuur complex of gelaagd is, moet elke tussenliggende laag worden doorlopen totdat de natuurlijke persoon is bereikt.

· Elke stap in de verificatieketen te documenteren.

Dit is een direct antwoord op een van de meest genoemde kwetsbaarheden in de vastgoedsector: het gebruik van lege vennootschappen, trusts en nominee-constructies om de ware identiteit van kopers van onroerend goed te verbergen. Onder de AMLR zal „we hebben het registratiedocument van de vennootschap geaccepteerd“ geen toereikend verweer zijn. De verificatieverplichting strekt zich uit tot aan de persoon achter de structuur.

Versterkte zorgvuldigheid: bredere aanleiding, strengere eisen

De bepalingen inzake versterkte zorgvuldigheid (Enhanced Due Diligence, EDD) van de AMLR (artikelen 34–46) breiden zowel de aanleiding voor EDD als de vereisten voor wat deze moet inhouden uit.

Verplichte EDD-triggers omvatten nu expliciet:

· Transacties waarbij politiek prominente personen (PEP’s), hun familieleden of naaste medewerkers betrokken zijn — met een EDD-periode van minimaal 12 maanden nadat een persoon zijn openbare functie heeft neergelegd (verlengbaar op basis van het resterende risico).

· Zakelijke relaties of transacties waarbij risicovolle derde landen betrokken zijn, zoals aangewezen door de Europese Commissie — een lijst die regelmatig wordt bijgewerkt en rechtsgebieden omvat die door de FATF zijn aangemerkt als gebieden met strategische tekortkomingen op het gebied van de bestrijding van witwassen.

· Elke situatie die volgens de eigen risicobeoordeling van de verplichte entiteit een hoger dan normaal risico inhoudt.

· Transacties waarbij de klant niet fysiek aanwezig is voor identificatie — een bepaling die rechtstreeks inspeelt op de toename van onroerendgoedtransacties op afstand of grensoverschrijdend, die de afgelopen jaren aanzienlijk zijn toegenomen.

Voor niet-EU-onderdanen die onroerend goed in de EU kopen — een categorie die in veel markten een aanzienlijk deel van de transacties met hoge waarde omvat — zullen de bepalingen van de AMLR inzake landen met een hoog risico en de triggers voor EDD bij transacties zonder persoonlijke aanwezigheid vaak in combinatie van toepassing zijn. De documentatie- en analysevereisten die hieruit voortvloeien, zijn aanzienlijk.

In het kader van EDD vereist de AMLR nu:

· Het verkrijgen van aanvullende informatie over de vermogensherkomst (Source of Wealth, SoW) van de klant — hoe zijn of haar vermogen in het algemeen is opgebouwd.

· Het verkrijgen en verifiëren van de herkomst van de middelen (Source of Funds, SoF) voor de specifieke transactie — het traceren van de daadwerkelijke geldstroom met ondersteunende documentatie.

· Het uitvoeren van verscherpt, doorlopend toezicht op de zakelijke relatie.

· Het verkrijgen van goedkeuring van het senior management alvorens de relatie aan te gaan of voort te zetten.

Deze vereisten gelden niet alleen bij het aangaan van de relatie, maar gedurende de gehele relatie. Een EDD-classificatie is geen eenmalige handeling — het vereist voortdurende, verscherpte controle.

Vereenvoudigde due diligence: beperkte reikwijdte

De AMLR verscherpt ook de voorwaarden waaronder vereenvoudigde due diligence (SDD) is toegestaan. Krachtens artikel 33 mag SDD alleen worden toegepast wanneer de verplichte entiteit op basis van haar risicobeoordeling kan aantonen dat de relatie een daadwerkelijk laag risico inhoudt. De lijst met categorieën die in aanmerking komen voor SDD is vastgelegd in bijlage II — en standaardparticuliere vastgoedklanten komen daar niet in voor. SDD in de vastgoedsector blijft de uitzondering, geen algemeen toepasbare snelkoppeling.

Doorlopende zorgvuldigheid: een permanente verplichting

De AMLR maakt in artikel 26 duidelijk dat CDD geen eenmalige handeling is. Verplichte entiteiten moeten zakelijke relaties doorlopend monitoren, waaronder:

· Het nauwkeurig onderzoeken van transacties om te waarborgen dat deze in overeenstemming zijn met het bekende profiel en risiconiveau van de klant.

· Het up-to-date houden van klantdocumentatie — met periodieke herzieningen (frequentie bepaald door het risiconiveau) en onmiddellijke bijwerkingen wanneer deze worden geactiveerd door belangrijke gebeurtenissen (bijv. negatieve berichtgeving in de media, sanctielijsten, wijzigingen in het economisch eigendom).

· Het opnieuw toepassen van CDD-maatregelen wanneer de omstandigheden zodanig veranderen dat dit van invloed is op de risicobeoordeling.

Voor vastgoedbeheerders betekent dit een gestructureerd programma van periodieke beoordelingen voor elke verhuurder-huurderrelatie die aan de drempel voldoet. Voor makelaars die langetermijnmandaten beheren, betekent dit dat due diligence-documentatie van drie jaar geleden niet voldoende is — deze moet actueel zijn.

Beperkingen op contante betalingen: geharmoniseerd in de hele EU

Een van de bepalingen van de bijbehorende 6e AMLD met de grootste praktische impact is de geharmoniseerde EU-brede limiet van 10.000 euro voor contante betalingen bij transacties tussen bedrijven onderling en tussen bedrijven en consumenten. Voor vastgoedprofessionals maakt dit een einde aan de eerdere lappendeken van nationale contante drempels en creëert het één eenduidige norm voor alle lidstaten. Contante transacties boven deze drempel zijn simpelweg verboden — en elke poging om de limiet te omzeilen door middel van meerdere kleinere betalingen moet worden beschouwd als een rode vlag en dienovereenkomstig worden geëscaleerd.

Administratie: vijf jaar, volledig gedocumenteerd

Op grond van artikel 77 van de AMLR moeten verplichte entiteiten de administratie van alle genomen CDD-maatregelen, alle verzamelde documentatie en alle transactiegegevens minimaal vijf jaar bewaren vanaf het einde van de zakelijke relatie of de datum van de transactie. De gegevens moeten voldoende zijn om een bevoegde autoriteit in staat te stellen het due diligence-proces volledig te reconstrueren. Hiaten in de documentatie zijn geen onbelangrijke administratieve tekortkoming — het zijn wezenlijke inbreuken op de naleving.

Waarom de vastgoedsector voor een grotere uitdaging op het gebied van naleving staat

De AMLR is van toepassing op een breed scala aan verplichte entiteiten — banken, betalingsinstellingen, auditors, advocaten, accountants, dienstverleners op het gebied van crypto-activa en meer. Maar de vastgoedsector staat voor een nalevingsuitdaging die structureel complexer is dan bij de meeste andere sectoren.

De sector is transactiegedreven, niet relatiegedreven. In het bankwezen zorgt een klantrelatie voor continuïteit in gegevens en monitoring. In de vastgoedsector kan elke transactie een nieuwe koper, een nieuwe verkoper en een nieuwe reeks structuren met zich meebrengen — waardoor telkens opnieuw due diligence moet worden uitgevoerd, binnen strakke commerciële tijdschema’s.

De structuren van uiteindelijk begunstigden zijn doorgaans complex. Een groot deel van de vastgoedtransacties van beleggingskwaliteit wordt uitgevoerd via vennootschappen. De AMLR-vereisten voor de verificatie van uiteindelijk begunstigden – elke laag traceren, elke stap verifiëren – vragen om een systematische aanpak waarover de meeste vastgoedbedrijven momenteel niet beschikken.

De huurmarkt valt sinds kort onder het toepassingsgebied. Verhuurmakelaars die de drempel van € 10.000 per maand overschrijden, hebben in veel gevallen nog nooit binnen een formeel AML-kader gewerkt. Het opzetten van een volledig conform programma vanaf nul — risicobeleid, workflows voor klantonderzoek, screeningsystemen, infrastructuur voor gegevensbeheer — is binnen drie jaar haalbaar, maar alleen met de juiste hulpmiddelen.

Grensoverschrijdende transacties vergroten de risicoblootstelling. Internationale kopers die via offshore-constructies onroerend goed in de EU kopen, met geld van buitenlandse rekeningen en zonder eerdere relatie met de makelaar, vormen het scenario met het hoogste risico waarvoor de AMLR is ontworpen. Deze transacties behoren ook tot de commercieel meest aantrekkelijke. Het beheersen van die spanning vereist een robuust, betrouwbaar proces.

De AMLA zal rechtstreeks toezicht uitoefenen. Vanaf 2025 zal de AMLA rechtstreeks toezicht uitoefenen op een selectie van de meest risicovolle onder toezicht staande entiteiten in de hele EU, waaronder die in de vastgoedsector. Voor de bedrijven die onder het rechtstreekse toezicht van de AMLA vallen, zullen de verwachtingen — en de toegepaste controle — nog hoger liggen. Zelfs voor entiteiten die onder nationaal toezicht staan, betekent de convergentie van normen dat de lat overal hoger komt te liggen.

Hoe Immosurance naleving van de AMLR in de praktijk brengt

De AMLR stelt de norm. Om hieraan te voldoen, moeten technologie, processen en mensen samenwerken — en voor de overgrote meerderheid van vastgoedbedrijven is technologie de cruciale factor. Zonder gestructureerde tools wordt zelfs het meest goedbedoelde complianceprogramma inconsistent, ongedocumenteerd en uiteindelijk onverdedigbaar.

Immosurance is precies voor deze omgeving ontwikkeld: een platform dat de complexiteit van de AMLR-vereisten vertaalt naar gestructureerde, intuïtieve workflows die vastgoedprofessionals op elk niveau correct kunnen uitvoeren.

Risicogestuurde onboarding in overeenstemming met artikel 20 van de AMLR. Wanneer een nieuwe klant of transactie in Immosurance wordt aangemaakt, voert het platform een geautomatiseerde voorlopige risicobeoordeling uit op basis van het profiel van de klant, het transactietype, het rechtsgebied en de eigendomsstructuur. Het resultaat bepaalt welk due diligence-traject van toepassing is — standaard CDD, EDD of de specifieke uitgebreide workflows die worden geactiveerd door een PEP-status of betrokkenheid van een hoogrisicoland. Professionals hoeven de regelgeving niet zelf te interpreteren; het platform past deze voor hen toe.

In kaart brengen van de uiteindelijke begunstigden ter naleving van artikel 22 van de AMLR. Voor zakelijke klanten biedt Immosurance een gestructureerde tool voor het in kaart brengen van uiteindelijke begunstigden (UBO), die gebruikers door elke laag van de eigendomsstructuur leidt, op elk niveau om de vereiste verificatie vraagt en onvolledige ketens markeert voordat de onboarding is voltooid. Het resulterende overzicht van de uiteindelijke begunstigden wordt gedocumenteerd, van een tijdstempel voorzien en is klaar voor een audit — waarmee wordt voldaan aan de AMLR-eis dat verificatie gebaseerd moet zijn op betrouwbare, onafhankelijke bronnen en volledig traceerbaar moet zijn.

Geïntegreerde screening op PEP’s, sancties en negatieve berichtgeving. Elke klant die via Immosurance wordt verwerkt, wordt automatisch gescreend tegen actuele PEP-databases, EU- en internationale sanctielijsten (waaronder OFAC-, VN- en nationale lijsten) en bronnen van negatieve berichtgeving — zowel bij de onboarding als daarna continu. Wanneer de verplichte EDD-trigger van de AMLR voor PEP’s van toepassing is, escaleert het platform de workflow automatisch. Wanneer een sanctie-update gevolgen heeft voor een bestaande klant, wordt er in realtime een waarschuwing gegenereerd.

Workflows voor herkomst van middelen (SoF) en herkomst van vermogen (SoW) in het kader van EDD. De EDD-vereisten van de AMLR met betrekking tot SoF en SoW behoren tot de bepalingen in de regelgeving die operationeel de grootste uitdaging vormen. Immosurance biedt gestructureerde workflows voor het opvragen van documenten, afgestemd op het specifieke transactietype en risicoprofiel — zodat de juiste vragen worden gesteld, de juiste documenten worden opgevraagd en de juiste analyse wordt gedocumenteerd. Niets wordt aan improvisatie overgelaten onder commerciële druk.

Beheer van verhuurtransacties voor het nieuwe toepassingsgebied van verhuur. Immosurance speelt specifiek in op het onlangs door de AMLR uitgebreide toepassingsgebied naar verhuurtransacties van € 10.000 per maand en hoger, met onboarding-workflows die zijn ontworpen voor due diligence van verhuurders en huurders in de verhuurcontext. Voor verhuurmakelaars die voor het eerst te maken krijgen met formele AML-naleving, biedt het platform een compleet raamwerk — niet alleen een checklist.

Niet-face-to-face en grensoverschrijdende EDD. Wanneer een transactie betrekking heeft op een klant buiten de EU, een onboardingproces op afstand of een verband met een land met een hoog risico, past Immosurance automatisch de uitgebreide workflows toe die vereist zijn volgens de bepalingen van de AMLR inzake niet-face-to-face transacties en geografische risico’s. Internationale kopers worden behandeld met de strengheid die de regelgeving vereist en de efficiëntie die het bedrijfsleven nodig heeft.

Doorlopende monitoring en periodieke herziening. Voor vastgoedbeheerders en makelaars met langdurige klantrelaties automatiseert Immosurance de periodieke KYC-vernieuwingscyclus — door herzieningen in te plannen met tussenpozen die zijn afgestemd op het risiconiveau van de klant, onmiddellijke herbeoordeling te activeren wanneer er screeninggebeurtenissen plaatsvinden, en een continu auditspoor van de monitoringactiviteit bij te houden. De verplichting tot voortdurende zorgvuldigheid uit artikel 26 van de AMLR is in de workflow ingebouwd, en niet achteraf eraan toegevoegd.

Vijf jaar auditklare archivering. Elke actie die binnen Immosurance wordt ondernomen — elk ontvangen document, elk screeningresultaat, elke beslissing inzake risicobeoordeling, elke escalatie en elke goedkeuring — wordt geregistreerd, van een tijdstempel voorzien en opgeslagen in een formaat dat voldoet aan de archiveringsvereisten van artikel 77 van de AMLR. Wanneer een nationale toezichthouder of de AMLA bewijs van naleving vraagt, is het volledige audittraject onmiddellijk beschikbaar en hoeft het niet te worden gereconstrueerd uit verspreide bestanden.

Regelgevingsinformatie als dienst. De AMLR is een dynamisch kader. Lijsten met risicovolle landen worden bijgewerkt. Sanctielijsten veranderen. AMLA zal gedurende de overgangsperiode technische normen en richtlijnen uitvaardigen. Immosurance volgt deze veranderingen en past zijn screeningbronnen, risicologica en workflows dienovereenkomstig aan — zodat professionals automatisch aan de regelgeving blijven voldoen naarmate het regelgevingsklimaat evolueert.

De periode tot juli 2027: waarom het belangrijk is om nu actie te ondernemen

Drie jaar kan aanvoelen als een ruime voorbereidingstijd. Dat is het echter niet — met name voor bedrijven die momenteel geen gestructureerde AML-programma’s hebben.

Het vanaf de grond opbouwen van een programma dat aan de regelgeving voldoet, kost tijd: er moeten beleidsregels worden opgesteld, risicobeoordelingen worden uitgevoerd, workflows worden ontworpen, personeel worden opgeleid en systemen worden geïmplementeerd en getest. Toezichthouders zullen „we hadden geen tijd meer“ niet accepteren als verzachtende omstandigheid. Nationale toezichthouders en de AMLA bevinden zich al in een overgangsfase — zij zullen de AMLR-norm gaan toepassen vanaf de ingangsdatum, niet pas vanaf een periode waarin bedrijven de tijd hebben gehad om hun achterstand in te halen.

Ook de commerciële argumenten voor vroegtijdige invoering zijn overtuigend. Klanten — met name institutionele beleggers, family offices en internationale kopers — vragen hun vastgoedadviseurs steeds vaker naar nalevingsnormen voordat ze een opdracht toekennen. Een bedrijf dat kan aantonen dat het beschikt over een gestructureerd, technologisch ondersteund en AMLR-conform programma, zal opdrachten binnenhalen waar anderen geen toegang toe hebben. De reputatievoordelen van daadwerkelijke naleving zijn reëel en nemen in de loop van de tijd toe.

Conclusie: De AMLR is geen zorg voor de toekomst — het is een verplichting voor het heden

Verordening (EU) 2024/1624 is goedgekeurd, gepubliceerd en van kracht. De toepassingsdatum van juli 2027 is een deadline voor volledige naleving, niet een startdatum om erover na te denken. Voor vastgoedprofessionals — verkoopmakelaars, verhuurmakelaars, vastgoedbeheerders, notarissen, advocaten — is de vraag niet of de AMLR op hen van toepassing zal zijn. Dat zal het zeker zijn. De vraag is of zij er klaar voor zullen zijn.

De vereisten van de verordening – geharmoniseerde CDD-normen, uitgebreide EDD-triggers, nieuwe verplichtingen voor de verhuurmarkt, uitgebreide verificatie van de uiteindelijke begunstigden, versterkt doorlopend toezicht en EU-brede contantgeldbeperkingen – betekenen een ingrijpende verandering in de nalevingsverwachtingen die niet kan worden voldaan via handmatige processen of ad-hocprocedures.

Immosurance is juist in het leven geroepen om de kloof te overbruggen tussen de complexiteit van wat de AMLR vereist en de operationele realiteit van het runnen van een vastgoedbedrijf. Speciaal ontwikkeld voor de sector, afgestemd op de specifieke vereisten van de verordening en ontworpen voor gebruik door professionals in plaats van compliance-specialisten — het is de infrastructuur die een veeleisende wettelijke verplichting omzet in een beheersbaar, verdedigbaar en zelfs commercieel voordelig onderdeel van het bedrijf.

De klok tikt. De tools staan klaar.