Ο χρόνος τρέχει

Πώς ο νέος κανονισμός της ΕΕ για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες αναδιαμορφώνει τις υποχρεώσεις δέουσας επιμέλειας για τους επαγγελματίες του κλάδου των ακινήτων

Για τους επαγγελματίες του κλάδου των ακινήτων και στα 27 κράτη μέλη της ΕΕ, ο κανονισμός AMLR αποτελεί τη σημαντικότερη αναθεώρηση των υποχρεώσεων καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) της τελευταίας γενιάς. Σε αντίθεση με τις οδηγίες που αντικαθιστά, ο κανονισμός AMLR είναι άμεσα εφαρμοστέος: δεν απαιτεί εθνική μεταφορά στο εθνικό δίκαιο, δεν επιτρέπει κατακερματισμό μεταξύ των κρατών μελών και δεν αφήνει περιθώρια για την ασυνεπή εφαρμογή που επέτρεπε τη διατήρηση κενών στο πλαίσιο της προηγούμενης νομοθεσίας που βασιζόταν σε οδηγίες. Οι κανόνες θα είναι οι ίδιοι στη Μαδρίτη, το Άμστερνταμ, τη Λισαβόνα και τη Βαρσοβία — εφαρμόσιμοι με ομοιόμορφο τρόπο, με ομοιόμορφες απαιτήσεις.

Μάθετε τι απαιτεί ο AMLR, γιατί ο τομέας των ακινήτων φέρει συγκεκριμένες και αυξημένες υποχρεώσεις στο πλαίσιο αυτού και πώς η Immosurance παρέχει την επιχειρησιακή υποδομή που χρειάζονται οι επαγγελματίες για να συμμορφωθούν — χωρίς η πολυπλοκότητα να κατακλύζει την επιχείρηση.

Ο χρόνος τρέχει: Οι κανόνες που διέπουν τη συμμόρφωση με την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) στον τομέα των ακινήτων μόλις αναθεωρήθηκαν ριζικά. Στις 19 Ιουνίου 2024, ο Κανονισμός (ΕΕ) 2024/1624 — ο νέος Κανονισμός της ΕΕ για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες, γνωστός ως AMLR — δημοσιεύθηκε στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης. Τέθηκε σε ισχύ στις 9 Ιουλίου 2024 και θα εφαρμοστεί πλήρως στις 10 Ιουλίου 2027. Αυτή η προθεσμία μπορεί να φαίνεται μακρινή. Δεν είναι όμως.

Το κανονιστικό πλαίσιο: Από τις οδηγίες στον κανονισμό

Για να εκτιμήσουμε τη σημασία του AMLR, είναι χρήσιμο να κατανοήσουμε τι αντικαθιστά. Από τις αρχές της δεκαετίας του 1990, η νομοθεσία της ΕΕ για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες βασιζόταν σε μια σειρά οδηγιών — την 1η έως την 6η Οδηγία για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AMLD). Οι οδηγίες απαιτούν από τα κράτη μέλη να θεσπίσουν εθνική νομοθεσία, γεγονός που δημιουργεί διαφοροποιήσεις: διαφορετικά κατώτατα όρια, διαφορετικές ερμηνείες, διαφορετικές εποπτικές προσεγγίσεις. Για τους εγκληματίες, αυτά τα κενά ήταν εκμεταλλεύσιμα. Για τους επαγγελματίες της συμμόρφωσης που δραστηριοποιούνται σε διασυνοριακό επίπεδο, αποτελούσαν μια διαρκή πηγή σύγχυσης.

Ο κανονισμός AMLR θέτει τέλος σε αυτό το μοντέλο όσον αφορά τις βασικές υποχρεώσεις δέουσας επιμέλειας. Βρίσκεται στο επίκεντρο ενός νομοθετικού πακέτου που αποτελείται από τρία μέρη:

· Κανονισμός (ΕΕ) 2024/1624 (AMLR) — ο βασικός κανονισμός για τις υπόχρεες οντότητες: ποια μέτρα δέουσας επιμέλειας πρέπει να εφαρμόζονται, πώς να αξιολογείται ο κίνδυνος, πώς να ελέγχονται οι πελάτες, ποια αρχεία πρέπει να τηρούνται.

· Οδηγία (ΕΕ) 2024/1640 (6η AMLD) — ρυθμίζει την εθνική εποπτική αρχιτεκτονική, τις Μονάδες Χρηματοοικονομικών Πληροφοριών (FIU) και τα μητρώα πραγματικών δικαιούχων. Αυτή η συνοδευτική οδηγία πρέπει να μεταφερθεί στο εθνικό δίκαιο από τα κράτη μέλη έως τις 10 Ιουλίου 2027.

· Κανονισμός (ΕΕ) 2024/1620 (Κανονισμός AMLA) — ιδρύει τη νέα Αρχή της ΕΕ για την Καταπολέμηση της Νομιμοποίησης Εσόδων από Παράνομες Δραστηριότητες (AMLA), με έδρα τη Φρανκφούρτη, η οποία θα εποπτεύει άμεσα τις υποχρεωμένες οντότητες υψηλότερου κινδύνου σε ολόκληρη την ΕΕ και θα λειτουργεί ως κόμβος συντονισμού για τις εθνικές εποπτικές αρχές.

Συνολικά, αυτά τα τρία νομοθετικά μέσα δημιουργούν το πιο ολοκληρωμένο και εναρμονισμένο πλαίσιο καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες που είχε ποτέ η ΕΕ. Για τον τομέα των ακινήτων, οι επιπτώσεις είναι άμεσες, λεπτομερείς και αδιαπραγμάτευτες.

Ο τομέας των ακινήτων στο πλαίσιο του AMLR: ένας τομέας υπό μικροσκόπιο

Ο κανονισμός AMLR δεν αντιμετωπίζει τον τομέα των ακινήτων ως δευτερεύον ζήτημα. Ο τομέας αναφέρεται ρητά, ρυθμίζεται ειδικά και — για πρώτη φορά στο δίκαιο της ΕΕ — αντιμετωπίζεται με διατάξεις που αντανακλούν την πραγματική πολυπλοκότητα του τρόπου με τον οποίο διαρθρώνονται και εκτελούνται οι συναλλαγές ακινήτων.

Διευρυμένος ορισμός των υπόχρεων οντοτήτων

Στο πλαίσιο της προηγούμενης οδηγίας, οι υποχρεώσεις καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) για τους επαγγελματίες του κλάδου των ακινήτων ορίζονταν με σχετικά αόριστο τρόπο, γεγονός που οδηγούσε σε ασυνεπή εφαρμογή — ιδίως όσον αφορά τις μισθώσεις. Ο κανονισμός AMLR καλύπτει οριστικά αυτό το κενό.

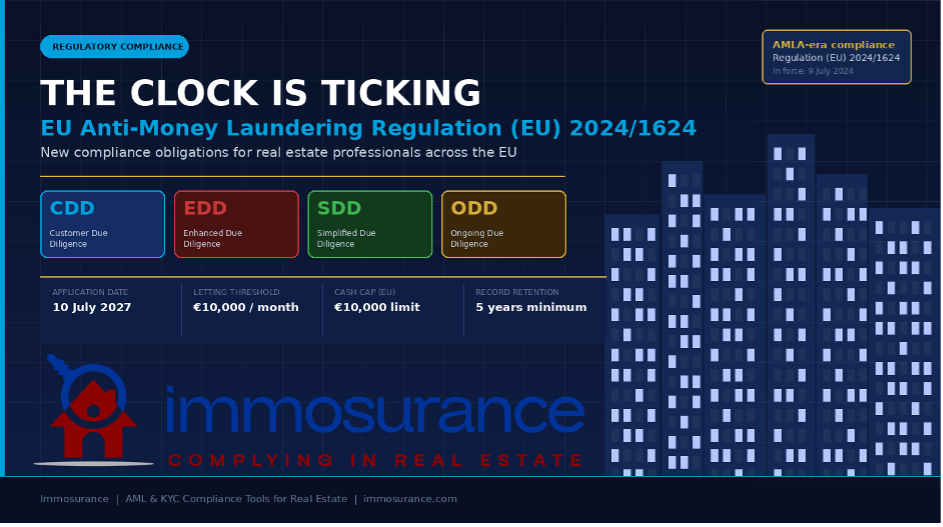

Το άρθρο 3 της AMLR περιλαμβάνει πλέον ρητά στο πεδίο εφαρμογής των υπόχρεων οντοτήτων:

«Μεσίτες ακινήτων, συμπεριλαμβανομένων των περιπτώσεων κατά τις οποίες ενεργούν ως μεσάζοντες στην εκμίσθωση ακινήτων με μηνιαίο μίσθωμα 10.000 ευρώ ή περισσότερο.»

Πρόκειται για μια ιστορική επέκταση. Για πρώτη φορά, οι μεσίτες ενοικίασης υπάγονται επίσημα στη νομοθεσία της ΕΕ για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες — και όχι μόνο οι μεσίτες πώλησης και οι συμβολαιογράφοι. Κάθε επαγγελματίας που μεσολαβεί σε συναλλαγή ενοικίασης ύψους 10.000 ευρώ ή περισσότερο ανά μήνα αποτελεί πλέον υπόχρεο φορέα, με όλες τις υποχρεώσεις δέουσας επιμέλειας, ελέγχου, τήρησης αρχείων και υποβολής εκθέσεων που αυτό συνεπάγεται.

Οι πρακτικές επιπτώσεις για την αγορά είναι σημαντικές. Οι ενοικιάσεις κατοικιών υψηλής κατηγορίας σε μεγάλες πόλεις της ΕΕ — Παρίσι, Βαρκελώνη, Άμστερνταμ, Λισαβόνα, Μιλάνο — συνήθως φτάνουν ή υπερβαίνουν αυτό το όριο. Οι πολυτελείς βραχυπρόθεσμες ενοικιάσεις, τα διαμερίσματα με υπηρεσίες και οι ενοικιάσεις εμπορικών ακινήτων εμπίπτουν όλες ενδεχομένως στο πεδίο εφαρμογής. Οι μεσίτες και οι διαχειριστές ακινήτων που ιστορικά λειτουργούσαν χωρίς επίσημα προγράμματα καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες πρέπει πλέον να τα δημιουργήσουν.

Η προσέγγιση βάσει κινδύνου: κωδικοποιημένη και ενισχυμένη

Η AMLR δεν εφευρίσκει την προσέγγιση βάσει κινδύνου — την κωδικοποιεί, την εναρμονίζει και την ενισχύει σημαντικά. Σύμφωνα με το άρθρο 20, οι υπόχρεες οντότητες πρέπει να διενεργούν τεκμηριωμένη ατομική αξιολόγηση κινδύνου για κάθε πελάτη και κάθε επιχειρηματική σχέση. Η αξιολόγηση πρέπει να λαμβάνει υπόψη:

· Την ταυτότητα, τον τόπο διαμονής και τη νομική μορφή του πελάτη

· Τη φύση και τον σκοπό της συναλλαγής

· Τους γεωγραφικούς παράγοντες κινδύνου

· Το κανάλι διακίνησης που χρησιμοποιείται

· Τη δομή της πραγματικής ιδιοκτησίας του πελάτη

Στον τομέα των ακινήτων, κάθε μία από αυτές τις διαστάσεις μπορεί να ενέχει ουσιαστικό κίνδυνο — και το AMLR απαιτεί η ανάλυση να είναι ρητή, τεκμηριωμένη και να υπόκειται σε έλεγχο από τις εποπτικές αρχές. Ένας γενικός χαρακτηρισμός «χαμηλού κινδύνου» που δεν υποστηρίζεται από ανάλυση δεν πληροί το πρότυπο.

Δέουσα επιμέλεια έναντι πελατών: Αυστηρότερα πρότυπα

Οι διατάξεις του AMLR σχετικά με τη δέουσα επιμέλεια έναντι του πελάτη (CDD) καθιστούν τις απαιτήσεις αυστηρότερες σε σύγκριση με τις προηγούμενες οδηγίες από πολλές απόψεις.

Η επαλήθευση της ταυτότητας πρέπει πλέον να ολοκληρώνεται πριν από την έναρξη της επιχειρηματικής σχέσης ή την εκτέλεση της συναλλαγής — όχι κατά τη διάρκεια ή μετά από αυτές. Στον τομέα των ακινήτων, αυτό σημαίνει ότι η επαλήθευση πρέπει να πραγματοποιείται πριν από την επίσημη επεξεργασία μιας προσφοράς, και όχι κατά τη στιγμή της ανταλλαγής ή της ολοκλήρωσης. Οι διατάξεις περί CDD των άρθρων 20–30 είναι σαφείς ως προς αυτή τη σειρά ενεργειών.

Ιδιαίτερη προσοχή δίνεται στην επαλήθευση της πραγματικής ιδιοκτησίας. Για τους εταιρικούς πελάτες — οι οποίοι κυριαρχούν στις συναλλαγές ακινήτων — το AMLR απαιτεί από τις υπόχρεες οντότητες:

· Να προσδιορίσουν τον τελικό πραγματικό δικαιούχο (UBO): το φυσικό πρόσωπο που τελικά κατέχει ή ελέγχει τη νομική οντότητα, το οποίο γενικά ορίζεται ως οποιοσδήποτε κατέχει περισσότερο από το 25% των μετοχών, των δικαιωμάτων ψήφου ή άλλου ιδιοκτησιακού συμφέροντος.

· Να επαληθεύουν την ταυτοποίηση αυτή μέσω αξιόπιστων, ανεξάρτητων πηγών — και όχι απλώς αποδεχόμενοι τη δήλωση του ίδιου του πελάτη.

· Όταν η ιδιοκτησιακή δομή είναι πολύπλοκη ή πολυεπίπεδη, να ανατρέχουν σε κάθε ενδιάμεσο επίπεδο έως ότου εντοπιστεί το φυσικό πρόσωπο.

· Να τεκμηριώνουν κάθε βήμα της αλυσίδας επαλήθευσης.

Αυτό αποτελεί άμεση απάντηση σε μία από τις πιο συχνά αναφερόμενες ευπάθειες στον τομέα των ακινήτων: τη χρήση εικονικών εταιρειών, καταπιστευμάτων και δομών μέσω εντολοδόχων για την απόκρυψη της πραγματικής ταυτότητας των αγοραστών ακινήτων. Σύμφωνα με το AMLR, η δήλωση «αποδεχθήκαμε το έγγραφο εγγραφής της εταιρείας» δεν θα αποτελεί επαρκή υπεράσπιση. Η υποχρέωση επαλήθευσης εκτείνεται μέχρι το πρόσωπο που βρίσκεται πίσω από τη δομή.

Ενισχυμένη δέουσα επιμέλεια: Ευρύτερα κριτήρια ενεργοποίησης, αυστηρότερες απαιτήσεις

Οι διατάξεις του AMLR σχετικά με την Ενισχυμένη Δέουσα Επιμέλεια (EDD) (Άρθρα 34–46) διευρύνουν τόσο τα κριτήρια ενεργοποίησης της EDD όσο και τις απαιτήσεις ως προς το τι πρέπει να περιλαμβάνει.

Οι υποχρεωτικές περιπτώσεις ενεργοποίησης της EDD περιλαμβάνουν πλέον ρητά:

· Συναλλαγές στις οποίες εμπλέκονται Πολιτικά Εκτεθειμένα Πρόσωπα (PEP), μέλη της οικογένειάς τους ή στενοί συνεργάτες τους — με ελάχιστη περίοδο EDD 12 μηνών μετά την αποχώρηση ενός προσώπου από δημόσιο αξίωμα (η οποία μπορεί να παραταθεί βάσει του υπολειπόμενου κινδύνου).

· Επιχειρηματικές σχέσεις ή συναλλαγές που αφορούν τρίτες χώρες υψηλού κινδύνου, όπως αυτές ορίζονται από την Ευρωπαϊκή Επιτροπή — ένας κατάλογος που ενημερώνεται τακτικά και περιλαμβάνει δικαιοδοσίες που έχουν χαρακτηριστεί από τη FATF ως έχουσες στρατηγικές ελλείψεις στον τομέα της καταπολέμησης της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες.

· Οποιαδήποτε κατάσταση που, σύμφωνα με τη δική της αξιολόγηση κινδύνου, η υπόχρεη οντότητα έχει προσδιορίσει ότι παρουσιάζει κίνδυνο υψηλότερο από τον τυπικό.

· Συναλλαγές στις οποίες ο πελάτης δεν είναι φυσικά παρών για την ταυτοποίησή του — μια διάταξη που αντιμετωπίζει άμεσα τη διάδοση των εξ αποστάσεως ή διασυνοριακών αγορών ακινήτων, οι οποίες έχουν αυξηθεί σημαντικά τα τελευταία χρόνια.

Για τους υπηκόους χωρών εκτός ΕΕ που αγοράζουν ακίνητα στην ΕΕ — μια κατηγορία που καλύπτει σημαντικό μερίδιο συναλλαγών υψηλής αξίας σε πολλές αγορές — οι διατάξεις του AMLR σχετικά με τις χώρες υψηλού κινδύνου και τα κριτήρια ενεργοποίησης της ενισχυμένης δέουσας επιμέλειας (EDD) χωρίς φυσική παρουσία θα εφαρμόζονται συχνά σε συνδυασμό. Οι απαιτήσεις τεκμηρίωσης και ανάλυσης που προκύπτουν από αυτό είναι σημαντικές.

Στο πλαίσιο της EDD, το AMLR απαιτεί πλέον:

· Την απόκτηση πρόσθετων πληροφοριών σχετικά με την πηγή πλούτου (Source of Wealth, SoW) του πελάτη — πώς συσσωρεύτηκε συνολικά ο πλούτος του.

· Την απόκτηση και επαλήθευση της πηγής των κεφαλαίων (SoF) για τη συγκεκριμένη συναλλαγή — την ανίχνευση της πραγματικής ροής χρημάτων με δικαιολογητικά έγγραφα.

· Τη διεξαγωγή ενισχυμένης συνεχούς παρακολούθησης της επιχειρηματικής σχέσης.

· Την εξασφάλιση έγκρισης από την ανώτερη διοίκηση πριν από την καθιέρωση ή τη συνέχιση της σχέσης.

Αυτές οι απαιτήσεις ισχύουν όχι μόνο κατά την έναρξη της συνεργασίας, αλλά καθ’ όλη τη διάρκεια της σχέσης. Η ταξινόμηση EDD δεν αποτελεί μια εφάπαξ διαδικασία — απαιτεί συνεχή και εντατική εξέταση.

Απλοποιημένη δέουσα επιμέλεια: Περιορισμένο πεδίο εφαρμογής

Οι AMLR καθιστούν επίσης αυστηρότερους τους όρους υπό τους οποίους επιτρέπεται η Απλοποιημένη Δέουσα Επιμέλεια (SDD). Σύμφωνα με το Άρθρο 33, η SDD μπορεί να εφαρμοστεί μόνο όταν ο υπόχρεος φορέας μπορεί να αποδείξει, βάσει της εκτίμησης κινδύνου που έχει πραγματοποιήσει, ότι η σχέση παρουσιάζει πραγματικά χαμηλό κίνδυνο. Ο κατάλογος των κατηγοριών που πληρούν τις προϋποθέσεις για την SDD ορίζεται στο Παράρτημα II — και οι τυπικοί ιδιώτες πελάτες του τομέα των ακινήτων δεν περιλαμβάνονται σε αυτόν. Η SDD στον τομέα των ακινήτων θα παραμείνει η εξαίρεση, και όχι μια συντόμευση που μπορεί να εφαρμοστεί ευρέως.

Συνεχής δέουσα επιμέλεια: Μια μόνιμη υποχρέωση

Οι AMLR διευκρινίζουν στο άρθρο 26 ότι η CDD δεν αποτελεί εφάπαξ διαδικασία. Οι υπόχρεοι φορείς πρέπει να παρακολουθούν τις επιχειρηματικές σχέσεις σε συνεχή βάση, μεταξύ άλλων:

· Την εξονυχιστική εξέταση των συναλλαγών για να διασφαλίζεται η συνέπεια με το γνωστό προφίλ και το επίπεδο κινδύνου του πελάτη.

· Την ενημέρωση της τεκμηρίωσης των πελατών — με περιοδικές ανανεώσεις (η συχνότητα καθορίζεται από το επίπεδο κινδύνου) και άμεσες ενημερώσεις όταν προκαλούνται από σημαντικά γεγονότα (π.χ. αρνητική κάλυψη από τα ΜΜΕ, καταχωρίσεις σε καταλόγους κυρώσεων, αλλαγές στην πραγματική ιδιοκτησία).

· Επανάληψη των μέτρων CDD όταν οι περιστάσεις μεταβάλλονται κατά τρόπο που επηρεάζει την εκτίμηση κινδύνου.

Για τους διαχειριστές ακινήτων, αυτό μεταφράζεται σε ένα δομημένο πρόγραμμα περιοδικής επανεξέτασης για κάθε σχέση ιδιοκτήτη και ενοικιαστή που πληροί το κατώτατο όριο. Για τους μεσίτες που διαχειρίζονται μακροπρόθεσμες εντολές, αυτό σημαίνει ότι τα αρχεία δέουσας επιμέλειας που χρονολογούνται από πριν από τρία χρόνια δεν αρκούν — πρέπει να είναι επίκαιρα.

Περιορισμοί στις πληρωμές με μετρητά: Εναρμόνιση σε ολόκληρη την ΕΕ

Μία από τις διατάξεις με τη μεγαλύτερη πρακτική επίδραση της συνοδευτικής 6ης Οδηγίας για την Καταπολέμηση της Νομιμοποίησης Εσόδων από Εγκληματικές Δραστηριότητες (6th AMLD) είναι το εναρμονισμένο σε επίπεδο ΕΕ ανώτατο όριο πληρωμών σε μετρητά ύψους 10.000 ευρώ για συναλλαγές μεταξύ επιχειρήσεων, καθώς και μεταξύ επιχειρήσεων και καταναλωτών. Για τους επαγγελματίες του κλάδου των ακινήτων, αυτό εξαλείφει το προηγούμενο συνονθύλευμα εθνικών ορίων για τις πληρωμές σε μετρητά και δημιουργεί ένα ενιαίο, σαφές πρότυπο σε όλα τα κράτη μέλη. Οι συναλλαγές σε μετρητά που υπερβαίνουν αυτό το όριο απαγορεύονται απλά — και οποιαδήποτε απόπειρα παράκαμψης του ορίου μέσω πολλαπλών μικρότερων πληρωμών πρέπει να αντιμετωπίζεται ως προειδοποιητικό σήμα και να αναφέρεται αντίστοιχα στις αρμόδιες αρχές.

Τήρηση αρχείων: Πέντε έτη, πλήρης τεκμηρίωση

Σύμφωνα με το άρθρο 77 της AMLR, οι υπόχρεες οντότητες πρέπει να τηρούν αρχεία όλων των μέτρων δέουσας επιμέλειας πελατών (CDD) που έχουν ληφθεί, όλων των εγγράφων που έχουν συλλεχθεί και όλων των αρχείων συναλλαγών για τουλάχιστον πέντε έτη από τη λήξη της επιχειρηματικής σχέσης ή την ημερομηνία της συναλλαγής. Τα αρχεία πρέπει να είναι επαρκή ώστε να επιτρέπουν σε μια αρμόδια αρχή να ανακατασκευάσει πλήρως τη διαδικασία δέουσας επιμέλειας. Τα κενά στην τεκμηρίωση δεν αποτελούν μια ήσσονος σημασίας διοικητική παράλειψη — αποτελούν ουσιαστική παραβίαση της συμμόρφωσης.

Γιατί ο κλάδος των ακινήτων αντιμετωπίζει μεγαλύτερες προκλήσεις συμμόρφωσης

Οι AMLR ισχύουν για ένα ευρύ φάσμα υποχρεωμένων οντοτήτων — τράπεζες, ιδρύματα πληρωμών, ελεγκτές, δικηγόρους, λογιστές, παρόχους υπηρεσιών κρυπτονομισμάτων και άλλους. Ωστόσο, ο κλάδος των ακινήτων αντιμετωπίζει μια πρόκληση συμμόρφωσης που είναι δομικά πιο περίπλοκη από τις περισσότερες.

Ο τομέας βασίζεται στις συναλλαγές και όχι στις σχέσεις. Στον τραπεζικό τομέα, η σχέση με τον πελάτη εξασφαλίζει τη συνέχεια των δεδομένων και της παρακολούθησης. Στον τομέα των ακινήτων, κάθε συναλλαγή μπορεί να περιλαμβάνει έναν νέο αγοραστή, έναν νέο πωλητή, ένα νέο σύνολο δομών — απαιτώντας κάθε φορά νέα δέουσα επιμέλεια, υπό αυστηρά εμπορικά χρονοδιαγράμματα.

Οι δομές πραγματικής ιδιοκτησίας είναι συνήθως πολύπλοκες. Ένα υψηλό ποσοστό των συναλλαγών ακινήτων επενδυτικής ποιότητας διεξάγεται μέσω εταιρικών οχημάτων. Οι απαιτήσεις επαλήθευσης του πραγματικού δικαιούχου (UBO) του AMLR — ανίχνευση κάθε επιπέδου, επαλήθευση κάθε βήματος — απαιτούν μια συστηματική προσέγγιση που οι περισσότερες εταιρείες ακινήτων δεν διαθέτουν επί του παρόντος.

Η αγορά ενοικιάσεων περιλαμβάνεται πρόσφατα στο πεδίο εφαρμογής. Οι μεσίτες ενοικιάσεων που δραστηριοποιούνται στο κατώφλι των 10.000 ευρώ/μήνα, σε πολλές περιπτώσεις, δεν έχουν λειτουργήσει ποτέ στο πλαίσιο ενός επίσημου πλαισίου καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML). Η δημιουργία ενός προγράμματος συμμόρφωσης από το μηδέν — πολιτικές κινδύνου, ροές εργασιών δέουσας επιμέλειας πελατών, συστήματα ελέγχου, υποδομή τήρησης αρχείων — σε τρία χρόνια είναι εφικτή, αλλά μόνο με τα κατάλληλα εργαλεία.

Οι διασυνοριακές συναλλαγές πολλαπλασιάζουν την έκθεση σε κίνδυνο. Οι διεθνείς αγοραστές που αποκτούν ακίνητα στην ΕΕ μέσω υπεράκτιων δομών, χρησιμοποιώντας κεφάλαια από λογαριασμούς στο εξωτερικό, χωρίς προηγούμενη σχέση με τον μεσίτη, αντιπροσωπεύουν το σενάριο υψηλότερου κινδύνου για το οποίο έχει σχεδιαστεί ο κανονισμός AMLR. Αυτές οι συναλλαγές συγκαταλέγονται επίσης μεταξύ των πιο ελκυστικών από εμπορική άποψη. Η διαχείριση αυτής της αντίθεσης απαιτεί μια ισχυρή και αξιόπιστη διαδικασία.

Η AMLA θα ασκεί άμεση εποπτεία. Από το 2025 και μετά, η AMLA θα εποπτεύει άμεσα μια επιλογή των υποχρεωμένων οντοτήτων υψηλότερου κινδύνου σε ολόκληρη την ΕΕ, συμπεριλαμβανομένων εκείνων του τομέα των ακινήτων. Για τις εταιρείες που υπάγονται στην άμεση εποπτεία της AMLA, το επίπεδο των προσδοκιών — και ο έλεγχος που θα εφαρμόζεται — θα είναι ακόμη υψηλότερο. Ακόμη και για εκείνες που εποπτεύονται σε εθνικό επίπεδο, η σύγκλιση των προτύπων σημαίνει ότι ο πήχης ανεβαίνει παντού.

Πώς η Immosurance μετατρέπει τη συμμόρφωση με την AMLR σε επιχειρησιακή πραγματικότητα

Η AMLR θέτει το πρότυπο. Η τήρησή του απαιτεί τη συνεργασία τεχνολογίας, διαδικασιών και ανθρώπων — και για τη συντριπτική πλειοψηφία των εταιρειών ακινήτων, η τεχνολογία αποτελεί τον κρίσιμο παράγοντα. Χωρίς δομημένα εργαλεία, ακόμη και το πιο καλοπροαίρετο πρόγραμμα συμμόρφωσης γίνεται ασυνεπές, ατεκμηρίωτο και, τελικά, αδικαιολόγητο.

Η Immosurance δημιουργήθηκε ακριβώς για αυτό το περιβάλλον: μια πλατφόρμα που μετατρέπει την πολυπλοκότητα των απαιτήσεων του AMLR σε καθοδηγούμενες, διαισθητικές ροές εργασίας που μπορούν να εκτελέσουν σωστά οι επαγγελματίες του κλάδου των ακινήτων σε κάθε επίπεδο.

Διαδικασία ενσωμάτωσης πελατών προσαρμοσμένη στον κίνδυνο, σύμφωνα με το Άρθρο 20 του AMLR. Όταν ξεκινά μια νέα συναλλαγή ή προστίθεται ένας νέος πελάτης στο Immosurance, η πλατφόρμα διενεργεί μια αυτοματοποιημένη προκαταρκτική αξιολόγηση κινδύνου με βάση το προφίλ του πελάτη, τον τύπο της συναλλαγής, τη δικαιοδοσία και τη δομή ιδιοκτησίας. Το αποτέλεσμα καθορίζει ποια διαδικασία δέουσας επιμέλειας ισχύει — τυπική CDD, EDD ή τις συγκεκριμένες ενισχυμένες ροές εργασιών που ενεργοποιούνται λόγω της ιδιότητας PEP ή της εμπλοκής χώρας υψηλού κινδύνου. Οι επαγγελματίες δεν χρειάζεται να ερμηνεύουν οι ίδιοι τον κανονισμό· η πλατφόρμα τον εφαρμόζει για λογαριασμό τους.

Χαρτογράφηση των πραγματικών δικαιούχων για συμμόρφωση με το Άρθρο 22 του AMLR. Για εταιρικούς πελάτες, το Immosurance παρέχει ένα δομημένο εργαλείο χαρτογράφησης των πραγματικών δικαιούχων (UBO) που καθοδηγεί τους χρήστες σε κάθε επίπεδο της δομής ιδιοκτησίας, ζητά την απαιτούμενη επαλήθευση σε κάθε στάδιο και επισημαίνει τις ελλιπείς αλυσίδες πριν ολοκληρωθεί η διαδικασία εγγραφής. Το αρχείο πραγματικών δικαιούχων που προκύπτει τεκμηριώνεται, φέρει χρονοσήμανση και είναι έτοιμο για έλεγχο — πληρώντας την απαίτηση του AMLR ότι η επαλήθευση πρέπει να βασίζεται σε αξιόπιστες, ανεξάρτητες πηγές και να είναι πλήρως ανιχνεύσιμη.

Ολοκληρωμένος έλεγχος για PEP, κυρώσεις και αρνητικά δημοσιεύματα. Κάθε πελάτης που υποβάλλεται σε επεξεργασία μέσω της Immosurance ελέγχεται αυτόματα σε σχέση με τις τρέχουσες βάσεις δεδομένων PEP, τους καταλόγους κυρώσεων της ΕΕ και τους διεθνείς καταλόγους κυρώσεων (συμπεριλαμβανομένων των καταλόγων OFAC, ΟΗΕ και εθνικών καταλόγων), καθώς και πηγές αρνητικών δημοσιευμάτων — κατά την εγγραφή και συνεχώς στη συνέχεια. Όταν εφαρμόζεται το υποχρεωτικό κριτήριο ενεργοποίησης της EDD του AMLR για τα PEP, η πλατφόρμα προωθεί αυτόματα τη ροή εργασιών. Όταν μια ενημέρωση σχετικά με τις κυρώσεις επηρεάζει έναν υπάρχοντα πελάτη, δημιουργείται ειδοποίηση σε πραγματικό χρόνο.

Ροές εργασιών «Πηγή Κεφαλαίων» (SoF) και «Πηγή Πλούτου» (SoW) για την EDD. Οι απαιτήσεις EDD του AMLR σχετικά με την SoF και την SoW συγκαταλέγονται μεταξύ των πιο απαιτητικών από λειτουργική άποψη διατάξεων του κανονισμού. Η Immosurance παρέχει δομημένες ροές εργασιών αιτήματος εγγράφων προσαρμοσμένες στον συγκεκριμένο τύπο συναλλαγής και το προφίλ κινδύνου — διασφαλίζοντας ότι τίθενται οι σωστές ερωτήσεις, ζητούνται τα σωστά έγγραφα και τεκμηριώνεται η σωστή ανάλυση. Τίποτα δεν αφήνεται στην αυτοσχεδιασμό υπό εμπορική πίεση.

Διαχείριση συναλλαγών ενοικίασης για το νέο πεδίο εφαρμογής των ενοικιάσεων. Η Immosurance αντιμετωπίζει συγκεκριμένα το πρόσφατα διευρυμένο πεδίο εφαρμογής του AMLR στις συναλλαγές ενοικίασης ύψους 10.000 ευρώ/μήνα και άνω, με ροές εργασιών ενσωμάτωσης σχεδιασμένες για τη δέουσα επιμέλεια ιδιοκτητών και ενοικιαστών στο πλαίσιο της ενοικίασης. Για τους μεσίτες ενοικίασης που έρχονται σε επαφή με την επίσημη συμμόρφωση με την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) για πρώτη φορά, η πλατφόρμα παρέχει ένα ολοκληρωμένο πλαίσιο — όχι απλώς έναν κατάλογο ελέγχου.

Ενισχυμένη δέουσα επιμέλεια (EDD) εξ αποστάσεως και σε διασυνοριακό επίπεδο. Όταν μια συναλλαγή αφορά πελάτη εκτός ΕΕ, διαδικασία εγγραφής εξ αποστάσεως ή σύνδεση με χώρα υψηλού κινδύνου, η Immosurance εφαρμόζει αυτόματα τις ενισχυμένες ροές εργασιών που απαιτούνται από τις διατάξεις του AMLR σχετικά με τις συναλλαγές εξ αποστάσεως και τον γεωγραφικό κίνδυνο. Οι διεθνείς αγοραστές αντιμετωπίζονται με την αυστηρότητα που απαιτεί η νομοθεσία και την αποτελεσματικότητα που απαιτεί η επιχείρηση.

Συνεχής παρακολούθηση και περιοδική επανεξέταση. Για διαχειριστές ακινήτων και μεσίτες με μακροχρόνιες σχέσεις με τους πελάτες, η Immosurance αυτοματοποιεί τον περιοδικό κύκλο ανανέωσης των στοιχείων KYC — προγραμματίζοντας επανεξετάσεις σε διαστήματα προσαρμοσμένα στο επίπεδο κινδύνου του πελάτη, ενεργοποιώντας άμεση επανεκτίμηση όταν προκύπτουν γεγονότα που απαιτούν έλεγχο και διατηρώντας ένα συνεχές ίχνος ελέγχου της δραστηριότητας παρακολούθησης. Η υποχρέωση συνεχούς δέουσας επιμέλειας του άρθρου 26 του AMLR είναι ενσωματωμένη στη ροή εργασιών, και δεν προστίθεται εκ των υστέρων.

Τήρηση αρχείων έτοιμων για έλεγχο για πέντε έτη. Κάθε ενέργεια που πραγματοποιείται στο Immosurance — κάθε έγγραφο που λαμβάνεται, κάθε αποτέλεσμα ελέγχου, κάθε απόφαση αξιολόγησης κινδύνου, κάθε αναφορά σε ανώτερο επίπεδο και κάθε έγκριση — καταγράφεται, φέρει χρονική σήμανση και αποθηκεύεται σε μορφή που ικανοποιεί τις απαιτήσεις τήρησης αρχείων του άρθρου 77 του AMLR. Όταν μια εθνική εποπτική αρχή ή η AMLA ζητά αποδεικτικά στοιχεία συμμόρφωσης, το πλήρες ιστορικό ελέγχου είναι άμεσα διαθέσιμο, χωρίς να χρειάζεται να ανασυντεθεί από διάσπαρτα αρχεία.

Κανονιστικές πληροφορίες ως υπηρεσία. Το AMLR είναι ένα ζωντανό πλαίσιο. Οι κατάλογοι χωρών υψηλού κινδύνου ενημερώνονται. Οι χαρακτηρισμοί κυρώσεων αλλάζουν. Η AMLA θα εκδώσει τεχνικά πρότυπα και κατευθυντήριες γραμμές καθ’ όλη τη διάρκεια της μεταβατικής περιόδου. Το Immosurance παρακολουθεί αυτές τις αλλαγές και ενημερώνει ανάλογα τις πηγές ελέγχου, τη λογική κινδύνου και τις ροές εργασίας του — έτσι ώστε οι επαγγελματίες να παραμένουν αυτόματα συμμορφωμένοι καθώς εξελίσσεται το κανονιστικό περιβάλλον.

Το χρονικό περιθώριο πριν από τον Ιούλιο του 2027: Γιατί είναι σημαντικό να δράσουμε τώρα

Τρία χρόνια μπορεί να φαίνονται ως ένας άνετος χρόνος. Δεν είναι όμως — ειδικά για εταιρείες που δεν διαθέτουν επί του παρόντος δομημένα προγράμματα AML.

Η δημιουργία ενός προγράμματος συμμόρφωσης από το μηδέν απαιτεί χρόνο: πρέπει να συνταχθούν πολιτικές, να διεξαχθούν αξιολογήσεις κινδύνου, να σχεδιαστούν ροές εργασίας, να εκπαιδευτεί το προσωπικό και να εφαρμοστούν και να δοκιμαστούν τα συστήματα. Οι ρυθμιστικές αρχές δεν θα δεχτούν το «μας τελείωσε ο χρόνος» ως ελαφρυντικό παράγοντα. Οι εθνικές εποπτικές αρχές και η AMLA βρίσκονται ήδη σε φάση μετάβασης — θα αρχίσουν να εφαρμόζουν το πρότυπο AMLR από την ημερομηνία έναρξης ισχύος, όχι από μια περίοδο μετά την οποία οι εταιρείες θα έχουν προλάβει να καλύψουν το χάσμα.

Ομοίως, τα εμπορικά οφέλη της έγκαιρης υιοθέτησης είναι πειστικά. Οι πελάτες —ιδίως οι θεσμικοί επενδυτές, τα family offices και οι διεθνείς αγοραστές— ρωτούν όλο και πιο συχνά τους συμβούλους ακινήτων τους σχετικά με τα πρότυπα συμμόρφωσης πριν αναθέσουν μια εντολή. Μια εταιρεία που μπορεί να επιδείξει ένα δομημένο, τεχνολογικά υποστηριζόμενο πρόγραμμα συμμόρφωσης με το AMLR θα κερδίσει επιχειρηματικές ευκαιρίες στις οποίες άλλες εταιρείες δεν έχουν πρόσβαση. Το πλεονέκτημα φήμης που προσφέρει η πραγματική συμμόρφωση είναι πραγματικό και αυξάνεται με την πάροδο του χρόνου.

Συμπέρασμα: Ο κανονισμός AMLR δεν αποτελεί μελλοντικό ζήτημα — είναι παρούσα υποχρέωση

Ο κανονισμός (ΕΕ) 2024/1624 έχει εγκριθεί, δημοσιευθεί και έχει τεθεί σε ισχύ. Η ημερομηνία εφαρμογής του, τον Ιούλιο του 2027, ορίζει μια προθεσμία για την πλήρη συμμόρφωση, όχι μια ημερομηνία έναρξης για να αρχίσουμε να το σκεφτόμαστε. Για τους επαγγελματίες του κλάδου των ακινήτων — μεσίτες πώλησης, μεσίτες ενοικίασης, διαχειριστές ακινήτων, συμβολαιογράφους, δικηγόρους — το ερώτημα δεν είναι αν ο κανονισμός AMLR θα ισχύει για αυτούς. Θα ισχύει. Το ερώτημα είναι αν θα είναι έτοιμοι.

Οι απαιτήσεις του κανονισμού — εναρμονισμένα πρότυπα CDD, διευρυμένα κριτήρια ενεργοποίησης της EDD, νέες υποχρεώσεις για την αγορά ενοικιάσεων, ολοκληρωμένη επαλήθευση της πραγματικής ιδιοκτησίας, ενισχυμένη συνεχής παρακολούθηση και περιορισμοί στις συναλλαγές με μετρητά σε επίπεδο ΕΕ — αντιπροσωπεύουν μια ριζική αλλαγή στις προσδοκίες συμμόρφωσης, οι οποίες δεν μπορούν να ικανοποιηθούν μέσω χειροκίνητων διαδικασιών ή ad hoc διαδικασιών.

Το Immosurance υπάρχει ακριβώς για να γεφυρώσει το χάσμα μεταξύ της πολυπλοκότητας των απαιτήσεων του AMLR και της επιχειρησιακής πραγματικότητας της διαχείρισης μιας επιχείρησης ακινήτων. Ειδικά σχεδιασμένη για τον κλάδο, εναρμονισμένη με τις συγκεκριμένες απαιτήσεις του κανονισμού και προσαρμοσμένη για χρήση από επαγγελματίες και όχι από ειδικούς συμμόρφωσης — αποτελεί την υποδομή που μετατρέπει μια απαιτητική νομική υποχρέωση σε ένα διαχειρίσιμο, υπερασπίσιμο και ακόμη και εμπορικά επωφελές τμήμα της επιχείρησης.

Ο χρόνος τρέχει. Τα εργαλεία είναι έτοιμα.