Времето тече

Как новият регламент на ЕС за борба с изпирането на пари променя задълженията за надлежна проверка на професионалистите в сектора на недвижимите имоти

За професионалистите в сектора на недвижимите имоти във всички 27 държави-членки на ЕС AMLR представлява най-значителната промяна в задълженията за борба с изпирането на пари от едно поколение насам. За разлика от директивите, които замества, AMLR е пряко приложим регламент: той не изисква транспониране в националното законодателство, не допуска фрагментация между държавите-членки и не оставя място за несъгласувано прилагане, което позволяваше да се запазят пропуски в предишната рамка, основана на директиви. Правилата ще бъдат еднакви в Мадрид, Амстердам, Лисабон и Варшава — еднакво приложими и еднакво строги.

Научете какво изисква AMLR, защо секторът на недвижимите имоти носи специфични и засилени задължения съгласно него и как Immosurance осигурява оперативната инфраструктура, от която професионалистите се нуждаят, за да се съобразят с изискванията — без сложността да претоварва бизнеса.

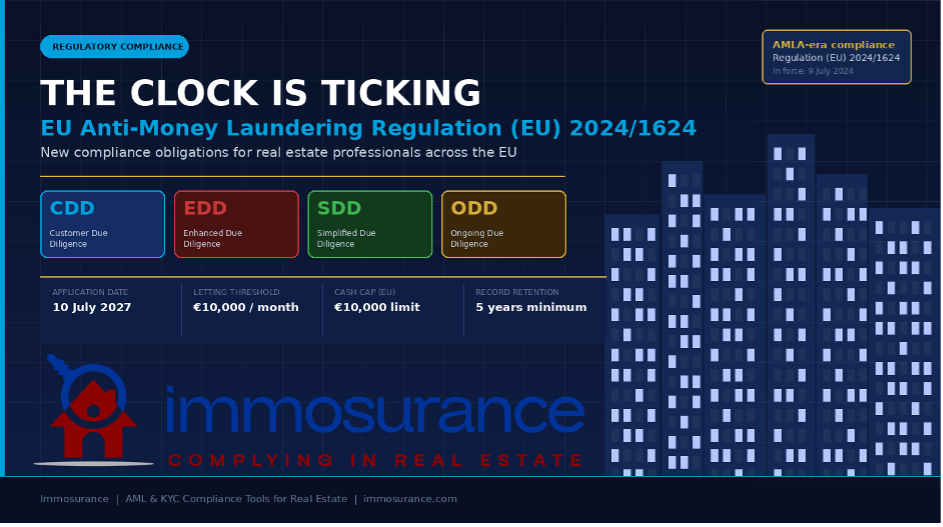

Времето тече: Правилата, регулиращи спазването на изискванията за борба с изпирането на пари (AML) в сектора на недвижимите имоти, току-що бяха коренно преработени. На 19 юни 2024 г. Регламент (ЕС) 2024/1624 — новият регламент на ЕС за борба с изпирането на пари, известен като AMLR — беше публикуван в Официален вестник на Европейския съюз. Той влезе в сила на 9 юли 2024 г. и ще започне да се прилага изцяло на 10 юли 2027 г. Този краен срок може да изглежда далечен. Но не е.

Регулаторната среда: от директиви към регламент

За да се оцени значението на AMLR, е полезно да се разбере какво замества той. От началото на 90-те години на миналия век законодателството на ЕС в областта на борбата с изпирането на пари е структурирано около поредица от директиви — Първата до Шестата директива за борба с изпирането на пари (AMLD). Директивите изискват от държавите-членки да приемат национално законодателство, което води до различия: различни прагове, различни тълкувания, различни подходи към надзора. За престъпниците тези пропуски бяха възможност за злоупотреба. За специалистите по съответствие, работещи в трансграничен контекст, те бяха постоянен източник на объркване.

Регламентът AMLR слага край на този модел по отношение на основните задължения за надлежна проверка. Той заема централно място в тричастен законодателен пакет:

· Регламент (ЕС) 2024/1624 (AMLR) — основният набор от правила за задължените субекти: какви проверки за надлежна грижа да се извършват, как да се оценява рискът, как да се проверяват клиентите, какви записи да се водят.

· Директива (ЕС) 2024/1640 (6-та AMLD) — урежда националната надзорна структура, звената за финансово разузнаване (FIU) и регистрите за действителните собственици. Тази съпътстваща директива трябва да бъде транспонирана от държавите-членки до 10 юли 2027 г.

· Регламент (ЕС) 2024/1620 (Регламент AMLA) — създава новия орган на ЕС за борба с изпирането на пари (AMLA) със седалище във Франкфурт, който ще осъществява пряк надзор върху субектите с най-висок риск в целия ЕС и ще действа като координационен център за националните надзорни органи.

Заедно тези три инструмента създават най-всеобхватната и хармонизирана рамка за борба с изпирането на пари, която ЕС някога е имал. За сектора на недвижимите имоти последствията са преки, подробни и не подлежат на преговори.

Недвижимите имоти съгласно AMLR: сектор под лупа

AMLR не разглежда недвижимите имоти като второстепенен въпрос. Секторът е изрично посочен, специално регулиран и — за първи път в законодателството на ЕС — обхванат с разпоредби, които отразяват истинската сложност на структурирането и осъществяването на сделките с недвижими имоти.

Разширено определение на задължените субекти

В рамките на предишната директива задълженията за борба с изпирането на пари, наложени на професионалистите в сектора на недвижимите имоти, бяха определени донякъде неточно, което водеше до непоследователно прилагане — особено по отношение на отдаването под наем. AMLR окончателно запълва тази празнина.

Член 3 от AMLR вече изрично включва в обхвата на задължените субекти:

„Агенти по недвижими имоти, включително когато действат като посредници при отдаване под наем на недвижими имоти срещу месечен наем от 10 000 евро или повече.“

Това е знаково разширяване. За първи път агентите по отдаване под наем официално попадат в обхвата на законодателството на ЕС за борба с изпирането на пари — а не само агентите по продажби и нотариусите. Всеки професионалист, посредничещ при сделка за отдаване под наем на стойност 10 000 евро или повече на месец, вече е задължено лице, с всички произтичащи от това задължения за надлежна проверка, проучване, водене на документация и докладване.

Практическите последици за пазара са значителни. Наемите на луксозни жилища в големите градове на ЕС — Париж, Барселона, Амстердам, Лисабон, Милано — рутинно достигат или надвишават този праг. Луксозните краткосрочни наеми, апартаментите с обслужване и наемите на търговски имоти също потенциално попадат в обхвата на разпоредбите. Агентите и управителите на имоти, които досега са работили без официални програми за борба с изпирането на пари, сега трябва да ги създадат.

Подходът, основан на риска: кодифициран и усъвършенстван

Директивата за борба с изпирането на пари (AMLR) не въвежда подхода, основан на риска — тя го кодифицира, хармонизира и значително го укрепва. Съгласно член 20 задължените субекти трябва да извършват документирана индивидуална оценка на риска за всеки клиент и всяко бизнес отношение. Оценката трябва да взема предвид:

· самоличността, местожителството и правната форма на клиента

· Естеството и целта на транзакцията

· Географските рискови фактори

· Използвания канал за доставка

· Структурата на действителните собственици на клиента

В сектора на недвижимите имоти всеки от тези аспекти може да носи съществен риск — и AMLR изисква анализът да бъде изричен, документиран и подлежащ на преглед от надзорните органи. Общото обозначение „нисък риск“, неподкрепено от анализ, няма да отговаря на стандарта.

Проверка на клиента: затегнати стандарти

Разпоредбите на AMLR относно надлежната проверка на клиента (CDD) затягат изискванията в сравнение с предходните директиви в няколко аспекта.

Проверката на самоличността вече трябва да бъде извършена преди установяването на бизнес отношенията или сключването на сделката — а не по време на или след това. В контекста на недвижимите имоти това означава, че проверката трябва да се извърши преди офертата да бъде официално обработена, а не в момента на обмена или приключването на сделката. Разпоредбите за CDD по членове 20–30 са изрични по отношение на тази последователност.

Особено внимание се обръща на проверката на действителния собственик. За корпоративните клиенти — които са широко разпространени при сделките с недвижими имоти — AMLR изисква от задължените субекти да:

· Идентифицират крайния бенефициентен собственик (UBO): физическото лице, което в крайна сметка притежава или контролира юридическото лице, обикновено дефинирано като всеки, притежаващ повече от 25 % от акциите, правата на глас или други собственически дялове.

· Да проверят тази идентификация чрез надеждни, независими източници — а не просто като приемат декларацията на самия клиент.

· Когато собственическата структура е сложна или многослойна, да се проследи през всяко междинно ниво, докато се стигне до физическото лице.

· Да документират всяка стъпка от веригата на проверката.

Това е пряк отговор на една от най-често посочваните уязвимости в сектора на недвижимите имоти: използването на фиктивни дружества, тръстове и структури с номинални собственици за прикриване на истинската самоличност на купувачите на имоти. Съгласно AMLR изразът „приехме документа за регистрация на дружеството“ няма да бъде достатъчна защита. Задължението за проверка се простира чак до лицето, което стои зад структурата.

Засилена надлежна проверка: по-широки условия за задействане, по-строги изисквания

Разпоредбите на AMLR за засилената надлежна проверка (EDD) (членове 34–46) разширяват както критериите за прилагане на EDD, така и изискванията за това, което тя трябва да включва.

Задължителните основания за EDD вече изрично включват:

· Сделки, в които участват политически изложени лица (PEP), членове на техните семейства или близки сътрудници — с минимален 12-месечен период на EDD след напускане на публична длъжност от съответното лице (който може да бъде удължен въз основа на остатъчния риск).

· Бизнес отношения или транзакции, свързани с трети държави с висок риск, както са определени от Европейската комисия — списък, който се актуализира редовно и включва юрисдикции, идентифицирани от FATF като имащи стратегически недостатъци в областта на борбата с изпирането на пари.

· Всяка ситуация, идентифицирана от собствената оценка на риска на задълженото лице като представляваща по-висок от стандартния риск.

· Транзакции, при които клиентът не е физически присъстващ за идентифициране — разпоредба, която пряко отговаря на разпространеността на дистанционните или трансграничните покупки на недвижими имоти, които значително са се увеличили през последните години.

За граждани извън ЕС, които придобиват недвижими имоти в ЕС — категория, която обхваща значителен дял от сделките с висока стойност на много пазари — разпоредбите на AMLR за държави с висок риск и критериите за задействане на разширена проверка на клиента (EDD) при липса на лично присъствие често ще се прилагат едновременно. Документалните и аналитичните изисквания, които това създава, са значителни.

В рамките на EDD AMLR вече изисква:

· Получаване на допълнителна информация за източника на богатството (SoW) на клиента — как като цяло е натрупано богатството му.

· Получаване и проверка на източника на средствата (SoF) за конкретната транзакция — проследяване на действителния паричен поток с подкрепяща документация.

· Провеждане на засилено текущо наблюдение на бизнес отношенията.

· Получаване на одобрение от висшето ръководство преди установяване или продължаване на отношенията.

Тези изисквания важат не само при първоначалното приемане на клиента, но и през целия период на взаимоотношенията. Класификацията по EDD не е еднократна процедура — тя изисква непрекъснат засилен контрол.

Опростена надлежна проверка: стеснен обхват

AMLR също така затяга условията, при които е допустима опростената надлежна проверка (SDD). Съгласно член 33, SDD може да се прилага само когато задълженото лице може да докаже, въз основа на своята оценка на риска, че връзката представлява действително нисък риск. Списъкът с категориите, които отговарят на изискванията за SDD, е определен в приложение II — и стандартните клиенти в сектора на частните недвижими имоти не фигурират в него. SDD в сектора на недвижимите имоти ще остане изключение, а не кратък път, който да се прилага широко.

Непрекъснато проучване на клиента: постоянно задължение

В член 26 от AMLR се посочва ясно, че CDD не е еднократна дейност, свързана с конкретна транзакция. Задължените субекти трябва да наблюдават бизнес отношенията на постоянна основа, включително:

· Внимателно проучване на транзакциите, за да се гарантира съответствие с известния профил и нивото на риск на клиента.

· Поддържане на документацията за клиента актуална — с периодични актуализации (честотата се определя от нивото на риск) и незабавни актуализации при възникване на значими събития (например, неблагоприятно медийно отразяване, налагане на санкции, промени в действителното собственичество).

· Повторно прилагане на мерките за CDD, когато обстоятелствата се променят по начин, който засяга оценката на риска.

За управителите на недвижими имоти това означава структурирана програма за периодичен преглед на всяка връзка между наемодател и наемател, която отговаря на праговете. За агентите, управляващи дългосрочни мандати, това означава, че записите от проверката за надлежна грижа отпреди три години не са достатъчни — те трябва да са актуални.

Ограничения за плащания в брой: хармонизирани в целия ЕС

Една от разпоредбите с най-голямо практическо въздействие в съпътстващата 6-та директива за борба с изпирането на пари (AMLD) е хармонизираният в целия ЕС таван за плащания в брой от 10 000 евро за транзакции между предприятия, както и между предприятия и потребители. За професионалистите в областта на недвижимите имоти това премахва предишната мозайка от национални прагове за плащания в брой и създава единен, недвусмислен стандарт във всички държави-членки. Сделките в брой над този праг са просто забранени — и всеки опит за заобикаляне на ограничението чрез множество по-малки плащания трябва да се разглежда като сигнал за риск и да се докладва съответно.

Водене на документация: пет години, изчерпателно документиране

Съгласно член 77 от AMLR задължените субекти трябва да съхраняват записи за всички предприети мерки за надлежна проверка на клиента, цялата събрана документация и всички записи за транзакциите за период от минимум пет години от края на бизнес отношенията или от датата на транзакцията. Документацията трябва да бъде достатъчна, за да позволи на компетентния орган да възстанови изцяло процеса на надлежна проверка. Пропуските в документацията не са незначителен административен пропуск — те представляват съществено нарушение на изискванията за съответствие.

Защо секторът на недвижимите имоти е изправен пред по-голямо предизвикателство по отношение на спазването на изискванията

AMLR се прилага за широк спектър от задължени субекти — банки, платежни институции, одитори, адвокати, счетоводители, доставчици на услуги, свързани с криптоактиви, и други. Но секторът на недвижимите имоти е изправен пред предизвикателство по отношение на спазването на изискванията, което е структурно по-сложно от повечето други.

Секторът се задвижва от транзакциите, а не от взаимоотношенията. В банковото дело взаимоотношенията с клиента осигуряват непрекъснатост на данните и мониторинга. В сектора на недвижимите имоти всяка транзакция може да включва нов купувач, нов продавач, нов набор от структури — което изисква извършване на нова надлежна проверка всеки път, при кратки търговски срокове.

Структурите на действителните собственици обикновено са сложни. Голяма част от сделките с недвижими имоти с инвестиционен рейтинг се извършват чрез корпоративни структури. Изискванията на AMLR за проверка на действителните собственици — проследяване на всеки слой, проверка на всяка стъпка — изискват систематичен подход, с който повечето фирми в сектора на недвижимите имоти понастоящем не разполагат.

Пазарът на наеми наскоро беше включен в обхвата на изискванията. Агенциите за отдаване под наем, работещи на прага от 10 000 евро на месец, в много случаи никога не са работили в рамките на официална AML рамка. Изграждането на програма за съответствие от нулата — политики за управление на риска, работни процеси за надлежна проверка на клиентите, системи за пресяване, инфраструктура за водене на документация — в рамките на три години е постижимо, но само с подходящите инструменти.

Трансграничните транзакции увеличават експозицията на риск. Международните купувачи, които придобиват недвижими имоти в ЕС чрез офшорни структури, използвайки средства от чуждестранни сметки и без предварителни взаимоотношения с агента, представляват сценария с най-висок риск, за справяне с който е създаден AMLR. Тези транзакции са и сред най-атрактивните от търговска гледна точка. Управлението на това напрежение изисква стабилен и надежден процес.

AMLA ще осъществява пряк надзор. От 2025 г. нататък AMLA ще осъществява пряк надзор върху избрани задължени субекти с най-висок риск в целия ЕС, включително тези в сектора на недвижимите имоти. За фирмите, които попадат под пряк надзор на AMLA, стандартите за очаквания — и прилаганият контрол — ще бъдат още по-високи. Дори за тези, които се контролират на национално ниво, сближаването на стандартите означава, че летвата навсякъде се повишава.

Как Immosurance превръща спазването на AMLR в оперативна реалност

AMLR определя стандарта. Изпълнението му изисква съвместна работа на технологии, процеси и хора — а за по-голямата част от фирмите в сектора на недвижимите имоти технологията е ключовият фактор. Без структурирани инструменти дори и най-добронамерената програма за съответствие става непоследователна, недокументирана и в крайна сметка необоснована.

Immosurance е създадена именно за тази среда: платформа, която превръща сложността на изискванията на AMLR в насочени, интуитивни работни потоци, които професионалистите в областта на недвижимите имоти на всяко ниво могат да изпълняват правилно.

Настройка на риска при регистрация, съобразена с член 20 от AMLR. Когато в Immosurance се инициира нов клиент или транзакция, платформата извършва автоматизирана предварителна оценка на риска въз основа на профила на клиента, типа на транзакцията, юрисдикцията и структурата на собствеността. Резултатът определя кой път за надлежна проверка се прилага — стандартна CDD, EDD или специфичните разширени работни процеси, задействани от статут на политически изтъкнато лице (PEP) или участие на държава с висок риск. Специалистите не се налага да тълкуват сами регламента; платформата го прилага вместо тях.

Картографиране на действителните собственици за съответствие с член 22 от AMLR. За корпоративните клиенти Immosurance предоставя структуриран инструмент за картографиране на действителните собственици (UBO), който води потребителите през всеки слой на структурата на собствеността, подсказва за необходимата проверка на всяко ниво и сигнализира за непълни вериги, преди регистрацията да бъде завършена. Полученият в резултат регистър на действителните собственици е документиран, с времева марка и готов за одит — отговарящ на изискването на AMLR проверката да се основава на надеждни, независими източници и да е напълно проследима.

Интегриран скрининг за лица, заемащи публични длъжности (PEP), санкции и негативни медийни публикации. Всеки клиент, обработен чрез Immosurance, се проверява автоматично спрямо актуалните бази данни за лица, заемащи публични длъжности (PEP), списъците със санкции на ЕС и международните санкционни списъци (включително OFAC, ООН и националните списъци), както и източници на негативни медийни публикации — при регистрацията и непрекъснато след това. Когато се задейства задължителният за AMLR тригер за EDD за лица, заемащи публични длъжности (PEP), платформата автоматично ескалира работния процес. Когато актуализация на санкциите засегне съществуващ клиент, се генерира сигнал в реално време.

Работни потоци за „Източник на средства“ (SoF) и „Източник на богатство“ (SoW) за EDD. Изискванията на AMLR за EDD относно SoF и SoW са сред най-взискателните от оперативна гледна точка разпоредби в регламента. Immosurance предоставя структурирани работни потоци за изискване на документи, съобразени с конкретния тип транзакция и рисков профил — като гарантира, че се задават правилните въпроси, изискват се правилните документи и се документира правилният анализ. Нищо не се оставя на импровизация под търговски натиск.

Управление на транзакции по наем за новия обхват на наемните отношения. Immosurance специално отговаря на новоразширения обхват на AMLR за наемни транзакции на стойност 10 000 евро на месец и повече, с работни потоци за регистрация, предназначени за надлежна проверка на наемодателя и наемателя в контекста на наема. За агенциите за отдаване под наем, които за първи път се сблъскват с формалното спазване на изискванията за борба с изпирането на пари, платформата предоставя цялостна рамка — а не просто списък за проверка.

Дистанционна и трансгранична засилена проверка на клиента (EDD). Когато дадена транзакция включва клиент извън ЕС, процес на регистрация от разстояние или връзка с държава с висок риск, Immosurance автоматично прилага засилените работни процеси, изисквани от разпоредбите на AMLR за дистанционни транзакции и географски риск. Международните купувачи се обработват с изискваната от регламента строгост и с ефективността, която бизнесът изисква.

Непрекъснато наблюдение и периодичен преглед. За управители на имоти и агенти с дългосрочни взаимоотношения с клиенти Immosurance автоматизира цикъла на периодично актуализиране на KYC — планира прегледи на интервали, съобразени с нивото на риск на клиента, задейства незабавна преоценка при възникване на събития, изискващи проверка, и поддържа непрекъсната одитна следа на дейността по наблюдение. Задължението за непрекъснато извършване на надлежна проверка съгласно член 26 от AMLR е вградено в работния процес, а не е добавено като допълнение в последния момент.

Петгодишно водене на документация, готова за одит. Всяко действие, извършено в Immosurance — всеки получен документ, всеки резултат от проверка, всяко решение за оценка на риска, всяко ескалиране и одобрение — се регистрира, маркира с време и се съхранява във формат, който отговаря на изискванията за водене на документация по член 77 от AMLR. Когато национален надзорен орган или AMLA поиска доказателства за съответствие, пълната одитна следа е на разположение незабавно, а не се възстановява от разпръснати файлове.

Регулаторна информация като услуга. AMLR е динамична рамка. Списъците със страни с висок риск се актуализират. Определенията за санкции се променят. AMLA ще издава технически стандарти и насоки през целия преходен период. Immosurance проследява тези промени и съответно актуализира източниците си за проверка, логиката за оценка на риска и работните си процеси — така че професионалистите да остават автоматично в съответствие с промените в регулаторната среда.

Времевият прозорец преди юли 2027 г.: Защо е важно да се действа сега

Три години могат да изглеждат като достатъчно време. Но това не е така — особено за фирми, които понастоящем нямат структурирани програми за борба с изпирането на пари.

Изграждането на програма за съответствие от нулата отнема време: трябва да се изготвят политики, да се проведат оценки на риска, да се проектират работни процеси, да се обучи персоналът, както и да се внедрят и тестват системи. Регулаторните органи няма да приемат „изтече ни времето“ като смекчаващ фактор. Националните надзорни органи и AMLA вече са в процес на преход — те ще започнат да прилагат стандарта AMLR от датата на влизане в сила, а не от период, след като фирмите са имали време да наваксат.

Също така и икономическите аргументи за ранното въвеждане са убедителни. Клиентите — особено институционалните инвеститори, семейните офиси и международните купувачи — все по-често задават въпроси на своите консултанти по недвижими имоти относно стандартите за съответствие, преди да се ангажират с мандат. Фирма, която може да демонстрира структурирана, подкрепена от технологии програма, съответстваща на AMLR, ще спечели бизнес, до който другите нямат достъп. Премията за репутация, произтичаща от истинското съответствие, е реална и се натрупва с времето.

Заключение: AMLR не е бъдещ проблем — това е настоящо задължение

Регламент (ЕС) 2024/1624 е одобрен, публикуван и в сила. Датата на влизане в сила – юли 2027 г. – определя краен срок за пълно съответствие, а не начална дата, от която да започнем да мислим за това. За професионалистите в сектора на недвижимите имоти — агенти по продажби, агенти по отдаване под наем, управители на имоти, нотариуси, адвокати — въпросът не е дали AMLR ще се прилага за тях. Тя ще се прилага. Въпросът е дали те ще бъдат готови.

Изискванията на регламента — хармонизирани стандарти за проверка на клиента (CDD), разширени критерии за задействане на засилената проверка на клиента (EDD), нови задължения за пазара на наеми, изчерпателна проверка на действителните собственици, засилен постоянен мониторинг и ограничения за плащания в брой в целия ЕС — представляват коренна промяна в очакванията за съответствие, които не могат да бъдат изпълнени чрез ръчни процеси или процедури, прилагани на случаен принцип.

Immosurance съществува именно за да преодолее разминаването между сложността на изискванията на AMLR и оперативната реалност при управлението на бизнес с недвижими имоти. Създадена специално за сектора, съобразена със специфичните изисквания на регламента и проектирана да се използва от професионалисти, а не от специалисти по съответствие — това е инфраструктурата, която превръща едно взискателно правно задължение в управляема, обоснована и дори търговски изгодна част от бизнеса.

Времето тече. Инструментите са готови.