Laiks iet

Kā jaunā ES regulā par nelikumīgi iegūtu līdzekļu novēršanu maina pienācīgas rūpības pienākumus nekustamā īpašuma nozares profesionāļiem

Nekustamā īpašuma profesionāļiem visās 27 ES dalībvalstīs AMLR ir nozīmīgākā AML pienākumu pārskatīšana pēdējās paaudzes laikā. Atšķirībā no direktīvām, kuras tā aizstāj, AMLR ir tieši piemērojama regula: tā neprasa transponēšanu valstu tiesību aktos, nepieļauj sadrumstalotību starp dalībvalstīm un nepaliek vietas nekonsekventai īstenošanai, kas ļāva saglabāties nepilnībām saskaņā ar iepriekšējo, uz direktīvām balstīto regulējumu. Noteikumi būs vienādi Madridē, Amsterdamā, Lisabonā un Varšavā — vienoti piemērojami un vienoti stingri.

Uzziniet, ko prasa AMLR, kāpēc nekustamā īpašuma nozarei saskaņā ar to ir noteiktas īpašas un pastiprinātas saistības, un kā „Immosurance“ nodrošina profesionāļiem nepieciešamo darbības infrastruktūru, lai nodrošinātu atbilstību — bez sarežģījumiem, kas apgrūtina uzņēmējdarbību.

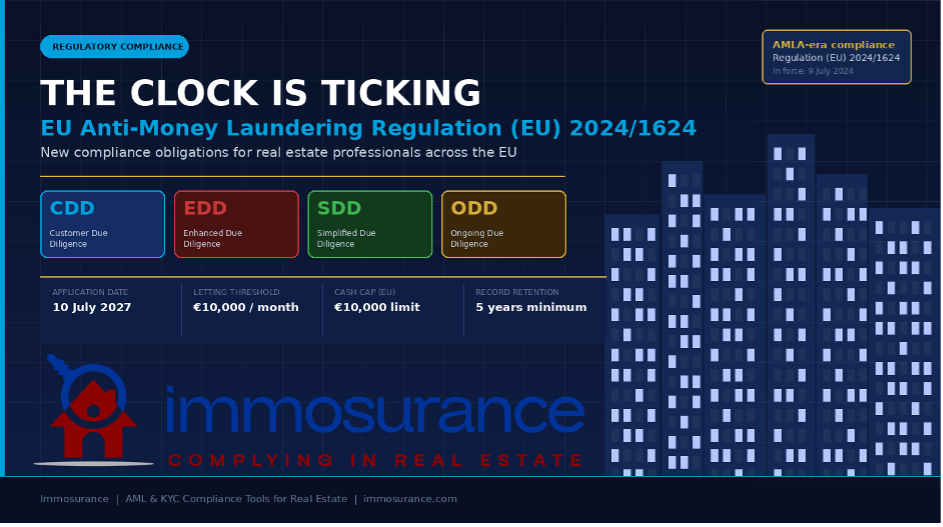

Laiks iet: noteikumi, kas regulē atbilstību nelikumīgi iegūtu līdzekļu legalizācijas novēršanas (AML) prasībām nekustamā īpašuma nozarē, tikko ir būtiski pārstrādāti. 2024. gada 19. jūnijā Eiropas Savienības Oficiālajā Vēstnesī tika publicēta Regula (ES) 2024/1624 — ES jaunā Naudas atmazgāšanas novēršanas regula, pazīstama kā AMLR. Tā stājās spēkā 2024. gada 9. jūlijā, un pilnībā sāks piemērot 2027. gada 10. jūlijā. Šis termiņš var šķist tāls. Taču tā nav.

Regulējuma situācija: no direktīvām uz regulu

Lai novērtētu AMLR nozīmi, ir lietderīgi saprast, ko tā aizstāj. Kopš 20. gadsimta 90. gadu sākuma ES naudas atmazgāšanas novēršanas tiesību akti ir balstīti uz virkni direktīvu — 1. līdz 6. direktīvu par naudas atmazgāšanas novēršanu (AMLD). Direktīvas paredz, ka dalībvalstīm jāpieņem nacionālie tiesību akti, kas rada atšķirības: atšķirīgas robežvērtības, atšķirīgas interpretācijas, atšķirīgas uzraudzības pieejas. Noziedzniekiem šīs nepilnības bija izmantojamas. Savukārt atbilstības speciālistiem, kuri strādā pārrobežu līmenī, tās bija pastāvīgs neskaidrību avots.

AMLR izbeidz šo modeli attiecībā uz galvenajām pienākumiem saistībā ar pienācīgas rūpības pārbaudi. Tā ir trīsdaļīgā tiesību aktu paketes centrālais elements:

· Regula (ES) 2024/1624 (AMLR) — galvenais noteikumu kopums pienākumu subjektiem: kāda pārbaude jāveic, kā novērtēt risku, kā pārbaudīt klientus, kādus datus jāuzglabā.

· Direktīva (ES) 2024/1640 (6. AMLD) — regulē valstu uzraudzības sistēmu, Finanšu izlūkošanas vienības (FIU) un faktiskā īpašnieka reģistrus. Šī papildu direktīva dalībvalstīm jātransponē līdz 2027. gada 10. jūlijam.

· Regula (ES) 2024/1620 (AMLA regula) — izveido jauno ES Nodokļu atmazgāšanas apkarošanas iestādi (AMLA) ar mītni Frankfurtē, kas tieši uzraudzīs visaugstākā riska pakļautās iestādes visā ES un darbosies kā valstu uzraudzības iestāžu koordinācijas centrs.

Kopā šie trīs instrumenti veido visaptverošāko un saskaņotāko nelikumīgi iegūtu līdzekļu legalizēšanas novēršanas regulējumu, kāds ES jebkad ir bijis. Attiecībā uz nekustamo īpašumu sekas ir tiešas, detalizētas un nav apspriežamas.

Nekustamais īpašums saskaņā ar AMLR: nozare zem mikroskopa

AMLR nekustamo īpašumu neuzskata par sekundāru jautājumu. Nozare ir skaidri nosaukta, īpaši regulēta un — pirmo reizi ES tiesību aktos — tai ir veltīti noteikumi, kas atspoguļo nekustamā īpašuma darījumu struktūras un izpildes patieso sarežģītību.

Paplašināta pienākumu subjektu definīcija

Saskaņā ar iepriekšējās direktīvas regulējumu nelikumīgi iegūtu līdzekļu novēršanas pienākumi nekustamā īpašuma nozares profesionāļiem bija definēti diezgan nekonkrēti, kas izraisīja to nevienmērīgu piemērošanu — jo īpaši attiecībā uz izīrēšanu. AMLR šo nepilnību novērš galīgi.

AMLR 3. pants tagad skaidri iekļauj pienākumu subjektu lokā:

„Nekustamā īpašuma aģenti, tostarp gadījumos, kad tie darbojas kā starpnieki nekustamā īpašuma izīrēšanā par ikmēneša nomas maksu 10 000 eiro vai vairāk.”

Šī ir vēsturiska paplašināšana. Pirmo reizi ES AML tiesību akti formāli attiecas arī uz nomas aģentiem — ne tikai uz pārdošanas aģentiem un notāriem. Jebkurš profesionālis, kas starpnieciski piedalās nomas darījumā, kura ikmēneša nomas maksa ir 10 000 eiro vai vairāk, tagad ir pienākumu subjekts, kam jāievēro visas ar to saistītās pienākumu pārbaudes, pārbaudes, uzskaites un ziņošanas prasības.

Praktiskās sekas tirgum ir ievērojamas. Augstas klases dzīvojamo telpu noma lielākajās ES pilsētās — Parīzē, Barselonā, Amsterdamā, Lisabonā, Milānā — regulāri sasniedz vai pārsniedz šo slieksni. Luksusa īstermiņa noma, aprūpētie dzīvokļi un komerciālo nekustamo īpašumu noma — visi šie darījumi potenciāli ietilpst šajā darbības jomā. Aģentiem un nekustamo īpašumu pārvaldītājiem, kuri līdz šim darbojās bez oficiālām AML programmām, tagad tās ir jāizstrādā.

Uz risku balstītā pieeja: kodificēta un pastiprināta

AMLR neizgudro riska balstīto pieeju — tā to kodificē, saskaņo un ievērojami nostiprina. Saskaņā ar 20. pantu pienākumu subjektiem ir jāveic dokumentēts individuāls riska novērtējums katram klientam un katrai darījumu attiecībai. Novērtējumā jāņem vērā:

· Klienta identitāti, dzīvesvietu un juridisko formu

· Darījuma veidu un mērķi

· ģeogrāfiskajiem riska faktoriem

· izmantoto piegādes kanālu

· klienta faktiskā īpašnieka struktūru

Nekustamā īpašuma jomā katrs no šiem aspektiem var radīt būtisku risku — un AMLR prasa, lai analīze būtu skaidra, dokumentēta un pārbaudāma uzraudzības iestādēm. Vispārīgs „zema riska” novērtējums, kas nav pamatots ar analīzi, neatbilst standartam.

Klienta uzticamības pārbaude: stingrāki standarti

AMLR noteikumi par klienta uzticamības pārbaudi (CDD) vairākos aspektos pastiprina prasības salīdzinājumā ar iepriekšējām direktīvām.

Identitātes pārbaude tagad jāveic pirms darījumu attiecību nodibināšanas vai darījuma izpildes — nevis to laikā vai pēc tam. Nekustamā īpašuma jomā tas nozīmē, ka pārbaudei jānotiek pirms piedāvājuma oficiālas apstrādes, nevis darījuma noslēgšanas vai pabeigšanas brīdī. CDD noteikumi 20.–30. pantā skaidri nosaka šo secību.

Īpaša uzmanība tiek pievērsta faktiskā īpašnieka pārbaudei. Attiecībā uz korporatīvajiem klientiem — kas ir izplatīti nekustamā īpašuma darījumos — AMLR nosaka, ka pienākumu pildītājām iestādēm ir:

· Identificēt galīgo faktisko īpašnieku (UBO): fizisko personu, kurai galu galā pieder vai kura kontrolē juridisko personu, ko parasti definē kā jebkuru personu, kurai pieder vairāk nekā 25 % akciju, balsstiesību vai citu īpašumtiesību daļu.

· Pārbaudīt šo identifikāciju, izmantojot uzticamus, neatkarīgus avotus — nevis vienkārši pieņemot paša klienta deklarāciju.

· Ja īpašumtiesību struktūra ir sarežģīta vai daudzpakāpju, izsekot katru starpposmu, līdz tiek sasniegta fiziskā persona.

· Dokumentēt katru pārbaudes ķēdes posmu.

Tas ir tiešs risinājums vienai no visbiežāk minētajām vājajām vietām nekustamā īpašuma jomā: fiktīvo uzņēmumu, trastu un nominālo struktūru izmantošanai, lai slēptu nekustamā īpašuma pircēju patieso identitāti. Saskaņā ar AMLR frāze „mēs pieņēmām uzņēmuma reģistrācijas dokumentu” vairs nebūs pietiekams aizstāvības arguments. Pārbaudes pienākums attiecas līdz pat personai, kas atrodas aiz šīs struktūras.

Pastiprināta pienācīgas rūpības pārbaude: plašāki izraisītāji, stingrākas prasības

AMLR noteikumi par pastiprinātu pārbaudi (EDD) (34.–46. pants) paplašina gan EDD piemērošanas kritērijus, gan prasības attiecībā uz to, kas tajā jāiekļauj.

Obligātās pastiprinātās pārbaudes (EDD) piemērošanas gadījumi tagad skaidri ietver:

· Darījumus, kuros iesaistītas politiski ietekmējamas personas (PEP), to ģimenes locekļi vai tuvie sadarbības partneri — ar vismaz 12 mēnešu ilgu pastiprinātās pārbaudes periodu pēc tam, kad persona ir atstājusi valsts amatu (pagarināms, ņemot vērā atlikušo risku).

· Darījumu attiecības vai darījumi, kuros iesaistītas Eiropas Komisijas noteiktas augsta riska trešās valstis — šis saraksts tiek regulāri atjaunināts un ietver jurisdikcijas, kuras FATF ir identificējusi kā tādas, kurās pastāv stratēģiski trūkumi nelikumīgi iegūtu līdzekļu legalizēšanas novēršanas jomā.

· Jebkura situācija, kas saskaņā ar pienākumu pildītāja veikto riska novērtējumu ir identificēta kā situācija, kas rada augstāku nekā standarta risku.

· Darījumi, kuros klients nav fiziski klāt identifikācijas veikšanai — šis nosacījums tieši attiecas uz aizvien izplatītākiem nekustamā īpašuma pirkumiem attālināti vai pārrobežu darījumos, kuru skaits pēdējos gados ir ievērojami pieaudzis.

Attiecībā uz trešo valstu pilsoņiem, kuri iegādājas nekustamo īpašumu ES — šī kategorija daudzos tirgos aptver ievērojamu daļu no darījumiem ar lielu vērtību — bieži vien vienlaikus tiks piemēroti AMLR noteikumi par augsta riska valstīm un noteikumi par papildu klientu pārbaudi (EDD) gadījumos, kad identifikācija nenotiek klātienē. Tas rada ievērojamas dokumentācijas un analītiskās prasības.

Saskaņā ar EDD AMLR tagad prasa:

· Iegūt papildu informāciju par klienta bagātības avotu (SoW) — kā kopumā tika uzkrāta viņa bagātība.

· Iegūt un pārbaudīt konkrētā darījuma līdzekļu avotu (SoF) — izsekot faktiskajai naudas plūsmai, izmantojot apliecinošos dokumentus.

· Veikt pastiprinātu uzņēmējdarbības attiecību pastāvīgu uzraudzību.

· Augstākās vadības apstiprinājuma saņemšana pirms attiecību uzsākšanas vai turpināšanas.

Šīs prasības attiecas ne tikai uz klienta uzņemšanas brīdi, bet uz visām attiecību pastāvēšanas laikā. EDD klasifikācija nav vienreizējs pasākums — tā prasa nepārtrauktu pastiprinātu pārbaudi.

Vienkāršota pienācīgas rūpības pārbaude: sašaurināts darbības jomas apjoms

AMLR arī padara stingrākus nosacījumus, saskaņā ar kuriem ir atļauta vienkāršota pienācīgas rūpības pārbaude (SDD). Saskaņā ar 33. pantu SDD drīkst piemērot tikai tad, ja pienākumu pildošā iestāde, pamatojoties uz savu riska novērtējumu, var pierādīt, ka attiecības rada patiesi zemu risku. II pielikumā ir noteikts to kategoriju saraksts, kurām ir tiesības uz SDD, un standarta privātie nekustamā īpašuma klienti tajā nav iekļauti. SDD nekustamā īpašuma jomā paliks izņēmums, nevis plaši piemērojams īsais ceļš.

Pastāvīga pienācīgas rūpības pārbaude: pastāvīgs pienākums

AMLR 26. pantā ir skaidri norādīts, ka CDD nav vienreizējs darījums. Uzņēmumiem, kam ir pienākums veikt pārbaudi, ir pastāvīgi jāuzrauga darījumu attiecības, tostarp:

· Darījumu rūpīgu pārbaudi, lai nodrošinātu atbilstību klienta zināmajam profilam un riska līmenim.

· Klientu dokumentācijas uzturēšanu atjauninātu — ar periodisku atjaunināšanu (biežums atkarīgs no riska līmeņa) un tūlītēju atjaunināšanu, ja to izraisa nozīmīgi notikumi (piemēram, negatīva atspoguļošana plašsaziņas līdzekļos, sankciju piemērošana, faktiskā īpašnieka maiņa).

· atkārtoti piemērot klientu uzticamības pārbaudes pasākumus, ja apstākļi mainās tādā veidā, kas ietekmē riska novērtējumu.

Nekustamā īpašuma pārvaldītājiem tas nozīmē strukturētu periodisku pārskatīšanas programmu katrai īpašnieka un īrnieka attiecībai, kas atbilst noteiktajam slieksnim. Aģentiem, kuri pārvalda ilgtermiņa pilnvaras, tas nozīmē, ka pirms trim gadiem veikto pārbaudes pasākumu dokumentācija vairs nav pietiekama — tai jābūt aktuālai.

Ierobežojumi skaidras naudas maksājumiem: saskaņoti visā ES

Viens no praktiski ietekmīgākajiem 6. AMLD pavadošā regulējuma noteikumiem ir saskaņotais ES mēroga skaidras naudas maksājumu ierobežojums 10 000 eiro apmērā darījumiem starp uzņēmumiem, kā arī starp uzņēmumiem un patērētājiem. Nekustamā īpašuma nozares profesionāļiem tas novērš iepriekšējo valstu skaidras naudas sliekšņu nesaskaņotību un rada vienotu, nepārprotamu standartu visās dalībvalstīs. Skaidras naudas darījumi, kas pārsniedz šo slieksni, ir vienkārši aizliegti — un jebkurš mēģinājums apiet šo ierobežojumu, veicot vairākus mazākus maksājumus, ir jāuzskata par brīdinājuma signālu un attiecīgi jāziņo augstākstāvošajām iestādēm.

Uzskaite: pieci gadi, pilnīga dokumentācija

Saskaņā ar AMLR 77. pantu uzņēmumiem, uz kuriem attiecas šīs prasības, ir jāglabā uzskaite par visiem veiktajiem klientu pārbaudes pasākumiem, visu savākto dokumentāciju un visiem darījumu ierakstiem vismaz piecus gadus no darījumu attiecību beigām vai darījuma datuma. Uzskaites datiem jābūt pietiekamiem, lai kompetentā iestāde varētu pilnībā rekonstruēt klienta uzticamības pārbaudes procesu. Trūkumi dokumentācijā nav niecīgs administratīvs pārkāpums — tie ir būtisks atbilstības pārkāpums.

Kāpēc nekustamā īpašuma nozarei ir grūtāk nodrošināt atbilstību

AMLR attiecas uz plašu pienākumu subjektu loku — bankām, maksājumu iestādēm, revidentiem, juristiem, grāmatvežiem, kriptovalūtu pakalpojumu sniedzējiem un citiem. Tomēr nekustamā īpašuma nozare saskaras ar atbilstības izaicinājumu, kas strukturāli ir sarežģītāks nekā vairumam citu nozaru.

Šī nozare ir darījumu, nevis attiecību orientēta. Banku nozarē attiecības ar klientu nodrošina datu un uzraudzības nepārtrauktību. Nekustamā īpašuma nozarē katrs darījums var ietvert jaunu pircēju, jaunu pārdevēju, jaunu struktūru kopumu — kas katru reizi prasa jaunu pienācīgas rūpības pārbaudi, ievērojot stingrus komerciālos termiņus.

Faktisko īpašnieku struktūras parasti ir sarežģītas. Liela daļa investīciju līmeņa nekustamā īpašuma darījumu tiek veikti, izmantojot uzņēmumu struktūras. AMLR prasības attiecībā uz faktisko īpašnieku pārbaudi — izsekot katram slānim, pārbaudīt katru soli — prasa sistemātisku pieeju, kāda lielākajai daļai nekustamā īpašuma uzņēmumu pašlaik nav.

Nomas tirgus ir nesen iekļauts regulējuma darbības jomā. Nomas aģenti, kuru darījumu vērtība pārsniedz 10 000 eiro mēnesī, daudzos gadījumos nekad nav darbojušies saskaņā ar oficiālu AML regulējumu. No nulles izveidot atbilstošu programmu — riska politiku, klientu uzticamības pārbaudes darba plūsmas, pārbaudes sistēmas, uzskaites infrastruktūru — trīs gadu laikā ir iespējams, taču tikai ar pareizajiem rīkiem.

Pārrobežu darījumi palielina riska pakļautību. Starptautiskie pircēji, kas iegādājas ES nekustamo īpašumu, izmantojot ārzonas struktūras un līdzekļus no ārvalstu kontiem, un kuriem iepriekš nav bijušas attiecības ar aģentu, ir visaugstākā riska scenārijs, kuru AMLR ir paredzēta novērst. Šie darījumi ir arī vieni no komerciāli pievilcīgākajiem. Lai pārvaldītu šo pretrunu, ir nepieciešams stabils un uzticams process.

AMLA veiks tiešu uzraudzību. Sākot no 2025. gada, AMLA tieši uzraudzīs atlasītas augstākā riska pakļautās iestādes visā ES, tostarp nekustamā īpašuma nozarē. Uzņēmumiem, kas nonāk AMLA tiešajā uzraudzībā, prasību līmenis — un piemērotā pārbaude — būs vēl augstāks. Pat attiecībā uz tiem uzņēmumiem, kurus uzrauga valstu līmenī, standartu konverģence nozīmē, ka prasību līmenis visur paaugstinās.

Kā „Immosurance“ pārvērš AMLR atbilstību par operatīvu realitāti

AMLR nosaka standartu. Lai to izpildītu, ir nepieciešama tehnoloģija, procesi un cilvēku sadarbība — un lielākajai daļai nekustamā īpašuma uzņēmumu tehnoloģija ir izšķirošais faktors. Bez strukturētiem rīkiem pat vislabāk domātā atbilstības programma kļūst nekonsekventa, nedokumentēta un galu galā neaizstāvama.

„Immosurance” tika izstrādāta tieši šādai videi: tā ir platforma, kas pārvērš AMLR prasību sarežģītību par vadītām, intuitīvām darba plūsmām, kuras nekustamā īpašuma profesionāļi visos līmeņos var pareizi izpildīt.

Riska novērtējumam pielāgota klientu uzņemšana saskaņā ar AMLR 20. pantu. Kad Immosurance tiek uzsākts darbs ar jaunu klientu vai darījumu, platforma veic automatizētu sākotnējo riska novērtējumu, pamatojoties uz klienta profilu, darījuma veidu, jurisdikciju un īpašumtiesību struktūru. Rezultāts nosaka, kurš pārbaudes ceļš ir piemērojams — standarta CDD, EDD vai specifiskas paplašinātas darbplūsmas, ko izraisa PEP statuss vai iesaistīšanās augsta riska valstī. Speciālistiem nav nepieciešams pašiem interpretēt regulējumu; platforma to piemēro viņu vietā.

Faktisko īpašnieku kartēšana atbilstoši AMLR 22. pantam. Korporatīvajiem klientiem „Immosurance” piedāvā strukturētu faktisko īpašnieku (UBO) kartēšanas rīku, kas vada lietotājus cauri katram īpašumtiesību struktūras slānim, katrā līmenī pieprasa veikt nepieciešamo pārbaudi un atzīmē nepilnīgas ķēdes, pirms reģistrācijas process ir pabeigts. Rezultātā iegūtais faktiskā īpašnieka ieraksts tiek dokumentēts, marķēts ar laika zīmogu un ir gatavs revīzijai — atbilstoši AMLR prasībai, ka pārbaudei jābalstās uz uzticamiem, neatkarīgiem avotiem un tai jābūt pilnībā izsekojamai.

Integrēta PEP, sankciju un negatīvo mediju pārbaude. Katrs klients, kura dati tiek apstrādāti ar „Immosurance”, tiek automātiski pārbaudīts, salīdzinot ar aktuālajām PEP datu bāzēm, ES un starptautiskajiem sankciju sarakstiem (ieskaitot OFAC, ANO un valstu sarakstus) un negatīvo mediju avotiem — gan reģistrācijas brīdī, gan nepārtraukti pēc tam. Kad tiek piemērots AMLR obligātais EDD izraisītājs attiecībā uz PEP, platforma automātiski paaugstina darba plūsmas līmeni. Ja sankciju atjauninājums ietekmē esošu klientu, brīdinājums tiek ģenerēts reālajā laikā.

Līdzekļu izcelsmes un bagātības avota pārbaudes darba plūsmas EDD ietvaros. AMLR EDD prasības attiecībā uz līdzekļu izcelsmi (SoF) un bagātības avotu (SoW) ir vieni no operatīvi visprasīgākajiem noteikumiem šajā regulā. „Immosurance“ nodrošina strukturētas dokumentu pieprasījumu darba plūsmas, kas pielāgotas konkrētajam darījuma veidam un riska profilam — tādējādi nodrošinot, ka tiek uzdoti pareizie jautājumi, pieprasīti pareizie dokumenti un dokumentēta pareizā analīze. Nekas netiek atstāts improvizācijai komerciāla spiediena apstākļos.

Nomas darījumu pārvaldība jaunajai nomas darbības jomai. „Immosurance” īpaši risina AMLR nesen paplašināto darbības jomu, kas attiecas uz nomas darījumiem, kuru summa ir 10 000 eiro mēnesī un vairāk, ar uzņemšanas darba plūsmām, kas izstrādātas, lai veiktu izīrētāja un īrnieka pārbaudi nomas kontekstā. Iznomāšanas aģentiem, kuri pirmo reizi saskaras ar formālu atbilstību AML prasībām, platforma nodrošina pilnīgu sistēmu — nevis tikai pārbaudes sarakstu.

Tālākā un pārrobežu paplašinātā klientu pārbaude (EDD). Ja darījumā ir iesaistīts klients no ārpus ES valstīm, tiek veikta attālināta reģistrācijas procedūra vai pastāv saikne ar augsta riska valsti, „Immosurance” automātiski piemēro paplašinātās darba plūsmas, kas paredzētas AMLR noteikumos par tālākajiem darījumiem un ģeogrāfiskajiem riskiem. Starptautiskie pircēji tiek apkalpoti ar regulējumā prasīto stingrību un uzņēmējdarbībai nepieciešamo efektivitāti.

Nepārtraukta uzraudzība un periodiska pārskatīšana. Nekustamā īpašuma pārvaldītājiem un aģentiem, kuriem ir ilgstošas attiecības ar klientiem, „Immosurance“ automatizē periodisko KYC atjaunināšanas ciklu — plānojot pārskatīšanu intervālos, kas pielāgoti klienta riska līmenim, izraisot tūlītēju atkārtotu novērtēšanu, ja rodas pārbaudes notikumi, un uzturot nepārtrauktu uzraudzības darbību revīzijas izsekojamību. AMLR 26. pantā noteiktā nepārtrauktas pienācīgas rūpības pienākuma izpilde ir integrēta darba plūsmā, nevis pievienota kā papildinājums pēc tam.

Piecu gadu revīzijai gatava uzskaite. Katra darbība, kas veikta „Immosurance“ sistēmā — katrs saņemtais dokuments, katrs pārbaudes rezultāts, katrs lēmums par riska novērtējumu, katra eskalācija un apstiprinājums — tiek reģistrēta, marķēta ar laika zīmogu un saglabāta formātā, kas atbilst AMLR 77. panta prasībām par uzskaiti. Kad valsts uzraudzības iestāde vai AMLA pieprasa atbilstības pierādījumus, pilnīga revīzijas izsekojamība ir pieejama nekavējoties, nevis jārekonstruē no izkliedētiem failiem.

Regulējuma informācija kā pakalpojums. AMLR ir dinamisks regulējums. Augsta riska valstu saraksti tiek atjaunināti. Mainās sankciju saraksti. AMLA pārejas perioda laikā izdos tehniskos standartus un vadlīnijas. „Immosurance“ seko līdzi šīm izmaiņām un atbilstoši atjaunina savus pārbaudes avotus, riska loģiku un darba plūsmas — lai profesionāļi automātiski nodrošinātu atbilstību, mainoties regulatīvajai videi.

Laika logs līdz 2027. gada jūlijam: kāpēc ir svarīgi rīkoties jau tagad

Trīs gadi var šķist pietiekami ilgs laiks. Tomēr tā nav — jo īpaši uzņēmumiem, kuriem pašlaik trūkst strukturētu AML programmu.

Atbilstošas programmas izveide no nulles prasa laiku: ir jāizstrādā politikas, jāveic riska novērtējumi, jāizstrādā darba plūsmas, jāapmāca personāls, kā arī jāievieš un jātestē sistēmas. Regulatori nepieņems „mums beidzās laiks” kā attaisnojošu apstākli. Valstu uzraudzības iestādes un AMLA jau ir pārejas posmā — tās sāks piemērot AMLR standartu no piemērošanas dienas, nevis no brīža, kad uzņēmumiem būs bijis laiks panākt atbilstību.

Tāpat arī komerciālie argumenti par labu agrīnai ieviešanai ir pārliecinoši. Klienti — jo īpaši institucionālie investori, ģimenes biroji un starptautiskie pircēji — arvien biežāk pirms pilnvaru piešķiršanas jautā saviem nekustamā īpašuma konsultantiem par atbilstības standartiem. Uzņēmums, kas spēj parādīt strukturētu, tehnoloģijām balstītu un AMLR prasībām atbilstošu programmu, iegūs darījumus, kas citiem nav pieejami. Reputācijas bonuss, ko sniedz patiesa atbilstība, ir reāls, un tas ar laiku pieaug.

Secinājums: AMLR nav nākotnes problēma — tā ir pašreizēja saistība

Regula (ES) 2024/1624 ir apstiprināta, publicēta un stājusies spēkā. Tās piemērošanas datums — 2027. gada jūlijs — nosaka termiņu pilnīgai atbilstībai, nevis sākuma datumu, kad sākt par to domāt. Nekustamā īpašuma profesionāļiem — pārdošanas aģentiem, izīrēšanas aģentiem, nekustamā īpašuma pārvaldniekiem, notāriem, juristiem — jautājums nav par to, vai AMLR attieksies uz viņiem. Tā attieksies. Jautājums ir par to, vai viņi būs gatavi.

Regulas prasības — saskaņoti klientu identifikācijas standarti (CDD), paplašināti pastiprinātas klientu pārbaudes (EDD) izraisītāji, jaunas saistības nomas tirgum, visaptveroša faktiskā īpašnieka pārbaude, pastiprināta pastāvīga uzraudzība un ES mēroga skaidras naudas ierobežojumi — iezīmē kardinālu izmaiņu atbilstības prasībās, kuras nav iespējams izpildīt, izmantojot manuālus procesus vai ad hoc procedūras.

„Immosurance“ ir izveidots tieši tādēļ, lai pārvarētu plaisu starp AMLR prasību sarežģītību un nekustamā īpašuma biznesa vadīšanas operatīvo realitāti. Šī platforma ir speciāli izstrādāta šai nozarei, pielāgota regulas konkrētajām prasībām un paredzēta lietošanai profesionāļiem, nevis atbilstības speciālistiem — tā ir infrastruktūra, kas pārvērš sarežģītu juridisku pienākumu par pārvaldāmu, aizstāvamu un pat komerciāli izdevīgu uzņēmējdarbības daļu.

Laiks iet. Rīki ir gatavi.