Die Uhr tickt

Wie die neue Geldwäschebekämpfungsverordnung der EU die Sorgfaltspflichten für Immobilienfachleute neu gestaltet

Für Immobilienfachleute in allen 27 EU-Mitgliedstaaten stellt die AMLR die bedeutendste Neugestaltung der Geldwäschebekämpfungsverpflichtungen seit einer Generation dar. Im Gegensatz zu den Richtlinien, die sie ablöst, ist die AMLR eine unmittelbar geltende Verordnung: Sie erfordert keine nationale Umsetzung, lässt keine Fragmentierung zwischen den Mitgliedstaaten zu und lässt keinen Spielraum für die uneinheitliche Umsetzung, die unter dem bisherigen, auf Richtlinien basierenden Rahmen das Fortbestehen von Lücken ermöglichte. Die Vorschriften gelten in Madrid, Amsterdam, Lissabon und Warschau gleichermaßen – einheitlich durchsetzbar, einheitlich anspruchsvoll.

Erfahren Sie, was die AMLR vorschreibt, warum der Immobiliensektor im Rahmen dieser Verordnung besonderen und erhöhten Verpflichtungen unterliegt und wie Immosurance die operative Infrastruktur bereitstellt, die Fachleute zur Einhaltung der Vorschriften benötigen – ohne dass die Komplexität das Unternehmen überfordert.

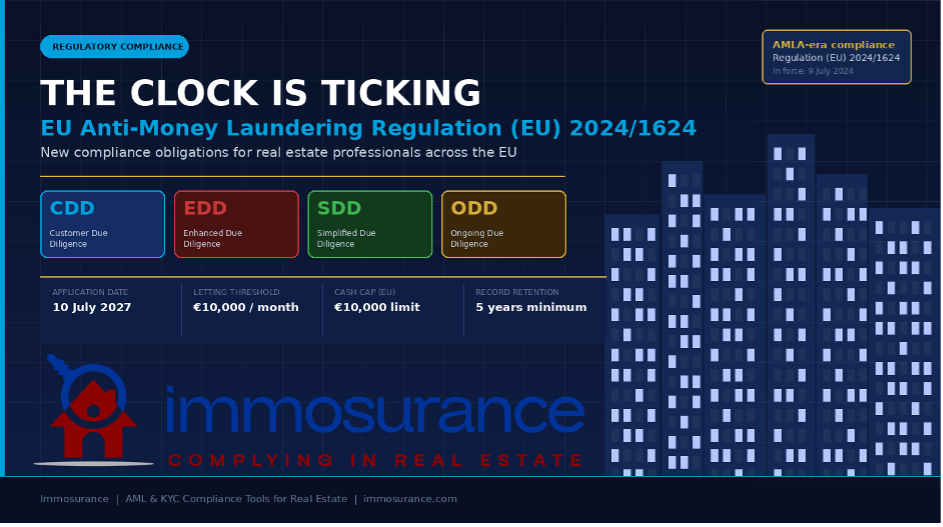

Die Uhr tickt: Die Vorschriften zur Einhaltung der Geldwäschebekämpfung (AML) im Immobiliensektor wurden gerade grundlegend überarbeitet. Am 19. Juni 2024 wurde die Verordnung (EU) 2024/1624 – die neue Geldwäschebekämpfungsverordnung der EU, bekannt als AMLR – im Amtsblatt der Europäischen Union veröffentlicht. Sie trat am 9. Juli 2024 in Kraft und gilt ab dem 10. Juli 2027 in vollem Umfang. Diese Frist mag noch weit entfernt erscheinen. Das ist sie jedoch nicht.

Das regulatorische Umfeld: Von Richtlinien zu einer Verordnung

Um die Bedeutung der AMLR einschätzen zu können, ist es hilfreich zu verstehen, was sie ersetzt. Seit Anfang der 1990er Jahre basierte das EU-Geldwäschebekämpfungsrecht auf einer Reihe von Richtlinien – der 1. bis 6. Geldwäschebekämpfungsrichtlinie (AMLD). Richtlinien verpflichten die Mitgliedstaaten zur Verabschiedung nationaler Gesetze, was zu Abweichungen führt: unterschiedliche Schwellenwerte, unterschiedliche Auslegungen, unterschiedliche Aufsichtsansätze. Für Kriminelle waren diese Lücken ausnutzbar. Für Compliance-Experten, die grenzüberschreitend tätig sind, waren sie eine ständige Quelle der Verwirrung.

Die AMLR macht diesem Modell für die zentralen Sorgfaltspflichten ein Ende. Sie steht im Mittelpunkt eines dreiteiligen Gesetzespakets:

· Verordnung (EU) 2024/1624 (AMLR) – das Kernregelwerk für verpflichtete Unternehmen: welche Sorgfaltspflichten zu erfüllen sind, wie Risiken zu bewerten sind, wie Kunden zu überprüfen sind und welche Aufzeichnungen aufzubewahren sind.

· Richtlinie (EU) 2024/1640 (6. Geldwäscherichtlinie) – regelt die nationale Aufsichtsarchitektur, die Finanzermittlungsstellen (FIUs) und die Register der wirtschaftlichen Eigentümer. Diese Begleitrichtlinie muss von den Mitgliedstaaten bis zum 10. Juli 2027 umgesetzt werden.

· Verordnung (EU) 2024/1620 (AMLA-Verordnung) – richtet die neue EU-Behörde zur Bekämpfung der Geldwäsche (AMLA) mit Sitz in Frankfurt ein, die die risikoreichsten verpflichteten Unternehmen in der gesamten EU direkt beaufsichtigen und als Koordinierungsstelle für die nationalen Aufsichtsbehörden fungieren wird.

Zusammen bilden diese drei Instrumente den umfassendsten und harmonisiertesten AML-Rahmen, den die EU je hatte. Für den Immobiliensektor sind die Auswirkungen unmittelbar, detailliert und nicht verhandelbar.

Immobilien unter der AMLR: Ein Sektor unter der Lupe

Die AMLR behandelt den Immobiliensektor nicht als Randthema. Der Sektor wird ausdrücklich genannt, speziell reguliert und – zum ersten Mal im EU-Recht – mit Bestimmungen behandelt, die die tatsächliche Komplexität der Strukturierung und Abwicklung von Immobilientransaktionen widerspiegeln.

Erweiterte Definition der Verpflichteten

Im Rahmen der bisherigen Richtlinie waren die Geldwäschebekämpfungsverpflichtungen für Immobilienfachleute eher vage definiert, was zu einer uneinheitlichen Anwendung führte – insbesondere im Bereich der Vermietung. Die AMLR schließt diese Lücke endgültig.

Artikel 3 der AMLR umfasst nun ausdrücklich im Geltungsbereich der verpflichteten Unternehmen:

„Immobilienmakler, auch wenn sie als Vermittler bei der Vermietung von Immobilien mit einer Monatsmiete von 10.000 Euro oder mehr tätig sind.“

Dies ist eine wegweisende Erweiterung. Zum ersten Mal fallen Vermietungsmakler offiziell unter das EU-Geldwäschereibekämpfungsrecht – nicht nur Verkaufsmakler und Notare. Jeder Fachmann, der bei einer Vermietungstransaktion mit einer Monatsmiete von 10.000 € oder mehr als Vermittler auftritt, gilt nun als verpflichtete Stelle mit allen damit verbundenen Sorgfalts-, Überprüfungs-, Aufzeichnungs- und Meldepflichten.

Die praktischen Auswirkungen auf den Markt sind erheblich. Hochpreisige Wohnvermietungen in großen EU-Städten – Paris, Barcelona, Amsterdam, Lissabon, Mailand – erreichen oder überschreiten diese Schwelle regelmäßig. Auch luxuriöse Kurzzeitvermietungen, Serviced Apartments und die Vermietung von Gewerbeimmobilien fallen potenziell in den Anwendungsbereich. Makler und Immobilienverwalter, die bisher ohne formelle AML-Programme gearbeitet haben, müssen diese nun aufbauen.

Der risikobasierte Ansatz: kodifiziert und gestärkt

Die AMLR erfindet den risikobasierten Ansatz nicht neu – sie kodifiziert, harmonisiert und stärkt ihn erheblich. Gemäß Artikel 20 müssen verpflichtete Unternehmen für jeden Kunden und jede Geschäftsbeziehung eine dokumentierte individuelle Risikobewertung durchführen. Die Bewertung muss Folgendes berücksichtigen:

· die Identität, den Wohnsitz und die Rechtsform des Kunden

· Art und Zweck der Transaktion

· Die geografischen Risikofaktoren

· den genutzten Vertriebskanal

· die Struktur der wirtschaftlichen Eigentumsverhältnisse des Kunden

Im Immobilienbereich kann jede dieser Dimensionen ein erhebliches Risiko bergen – und die AMLR verlangt, dass die Analyse explizit, dokumentiert und für die Aufsichtsbehörden überprüfbar ist. Eine allgemeine Einstufung als „geringes Risiko“, die nicht durch eine Analyse untermauert ist, erfüllt den Standard nicht.

Kunden-Due-Diligence: Verschärfte Standards

Die Bestimmungen der AMLR zur Kunden-Due-Diligence (CDD) verschärfen die Anforderungen im Vergleich zu den vorangegangenen Richtlinien in mehrfacher Hinsicht.

Die Identitätsprüfung muss nun vor der Aufnahme der Geschäftsbeziehung oder der Durchführung der Transaktion erfolgen – nicht währenddessen oder danach. Im Immobilienbereich bedeutet dies, dass die Überprüfung vor der formellen Bearbeitung eines Angebots erfolgen muss, nicht erst zum Zeitpunkt des Vertragsabschlusses oder der Abwicklung. Die CDD-Bestimmungen in den Artikeln 20–30 legen diese Reihenfolge ausdrücklich fest.

Besondere Aufmerksamkeit gilt der Überprüfung des wirtschaftlichen Eigentümers. Bei Firmenkunden – die bei Immobilientransaktionen weit verbreitet sind – verlangt die AMLR von den verpflichteten Stellen:

· den wirtschaftlich Berechtigten (UBO) zu ermitteln: die natürliche Person, die letztendlich Eigentümerin der juristischen Person ist oder diese kontrolliert; im Allgemeinen gilt als wirtschaftlich Berechtigter, wer mehr als 25 % der Anteile, Stimmrechte oder sonstigen Beteiligungen hält.

· diese Identifizierung durch zuverlässige, unabhängige Quellen zu überprüfen – und sich nicht lediglich auf die eigene Erklärung des Kunden zu verlassen.

· Bei komplexen oder mehrschichtigen Beteiligungsstrukturen jede Zwischenebene zurückverfolgen, bis die natürliche Person erreicht ist.

· jeden Schritt der Überprüfungskette zu dokumentieren.

Dies ist eine direkte Reaktion auf eine der am häufigsten genannten Schwachstellen im Immobilienbereich: die Nutzung von Briefkastenfirmen, Trusts und Nominee-Strukturen zur Verschleierung der wahren Identität von Immobilienkäufern. Nach den AMLR-Vorschriften reicht die Aussage „Wir haben das Unternehmensregisterauszug akzeptiert“ nicht als ausreichende Rechtfertigung aus. Die Überprüfungspflicht erstreckt sich bis hin zur Person, die hinter der Struktur steht.

Verstärkte Sorgfaltspflicht: Weiter gefasste Auslöser, strengere Anforderungen

Die Bestimmungen der AMLR zur verstärkten Sorgfaltspflicht (Enhanced Due Diligence, EDD) (Artikel 34–46) erweitern sowohl die Auslöser für eine EDD als auch die Anforderungen an deren Umfang.

Zu den Auslösern für eine obligatorische EDD gehören nun ausdrücklich:

· Transaktionen, an denen politisch exponierte Personen (PEPs), deren Familienangehörige oder enge Vertraute beteiligt sind – mit einer EDD-Frist von mindestens 12 Monaten nach dem Ausscheiden einer Person aus einem öffentlichen Amt (verlängerbar je nach Restrisiko).

· Geschäftsbeziehungen oder Transaktionen, an denen von der Europäischen Kommission als risikoreich eingestufte Drittländer beteiligt sind – eine Liste, die regelmäßig aktualisiert wird und Rechtsordnungen umfasst, bei denen die FATF strategische Mängel bei der Geldwäschebekämpfung festgestellt hat.

· Jede Situation, die gemäß der eigenen Risikobewertung des Verpflichteten ein überdurchschnittliches Risiko darstellt.

· Transaktionen, bei denen der Kunde zur Identifizierung nicht persönlich anwesend ist – eine Bestimmung, die direkt auf die Verbreitung von Fern- oder grenzüberschreitenden Immobilienkäufen eingeht, die in den letzten Jahren deutlich zugenommen haben.

Für Nicht-EU-Bürger, die Immobilien in der EU erwerben – eine Kategorie, die in vielen Märkten einen erheblichen Anteil an Transaktionen mit hohem Wert ausmacht –, werden die Bestimmungen der AMLR zu Hochrisikoländern und die Auslöser für eine nicht-persönliche erweiterte Sorgfaltspflicht (EDD) häufig in Kombination zur Anwendung kommen. Die daraus resultierenden Anforderungen an die Dokumentation und Analyse sind erheblich.

Im Rahmen der EDD verlangt die AMLR nun:

· Einholung zusätzlicher Informationen zur Vermögensherkunft (Source of Wealth, SoW) des Kunden – also dazu, wie sein Vermögen insgesamt angehäuft wurde.

· Einholung und Überprüfung der Herkunft der Mittel (Source of Funds, SoF) für die jeweilige Transaktion – Rückverfolgung des tatsächlichen Geldflusses anhand von Belegen.

· Durchführung einer verstärkten laufenden Überwachung der Geschäftsbeziehung.

· Einholung der Genehmigung durch die Geschäftsleitung vor Aufnahme oder Fortführung der Geschäftsbeziehung.

Diese Anforderungen gelten nicht nur bei der Kundenaufnahme, sondern während der gesamten Geschäftsbeziehung. Eine EDD-Einstufung ist kein einmaliger Vorgang – sie erfordert eine kontinuierliche, verstärkte Überprüfung.

Vereinfachte Sorgfaltsprüfung: Eingeschränkter Anwendungsbereich

Die AMLR verschärft zudem die Bedingungen, unter denen eine vereinfachte Sorgfaltspflicht (Simplified Due Diligence, SDD) zulässig ist. Gemäß Artikel 33 darf die SDD nur angewendet werden, wenn das verpflichtete Unternehmen auf der Grundlage seiner Risikobewertung nachweisen kann, dass die Geschäftsbeziehung ein tatsächlich geringes Risiko darstellt. Die Liste der für die SDD in Frage kommenden Kategorien ist in Anhang II definiert – und gewöhnliche private Immobilienkunden sind darin nicht aufgeführt. Die SDD im Immobilienbereich bleibt die Ausnahme und ist kein Abkürzungsweg, der pauschal angewendet werden kann.

Laufende Sorgfaltspflicht: Eine dauerhafte Verpflichtung

Die AMLR stellt in Artikel 26 klar, dass die CDD kein einmaliger Vorgang im Rahmen einer Transaktion ist. Verpflichtete Unternehmen müssen Geschäftsbeziehungen fortlaufend überwachen, einschließlich:

· die Prüfung von Transaktionen, um sicherzustellen, dass diese mit dem bekannten Profil und dem Risikograd des Kunden übereinstimmen;

· Die Kundenunterlagen auf dem neuesten Stand zu halten – durch regelmäßige Aktualisierungen (Häufigkeit richtet sich nach dem Risikograd) und sofortige Aktualisierungen bei Eintritt wesentlicher Ereignisse (z. B. negative Medienberichte, Sanktionslisten, Änderungen bei den wirtschaftlichen Eigentümern).

· Erneute Anwendung von CDD-Maßnahmen, wenn sich die Umstände in einer Weise ändern, die sich auf die Risikobewertung auswirkt.

Für Immobilienverwalter bedeutet dies ein strukturiertes, regelmäßiges Überprüfungsprogramm für jede Vermieter-Mieter-Beziehung, die den Schwellenwert erreicht. Für Makler, die langfristige Mandate verwalten, bedeutet dies, dass Due-Diligence-Unterlagen, die drei Jahre alt sind, nicht ausreichen – sie müssen aktuell sein.

Beschränkungen für Barzahlungen: EU-weit harmonisiert

Eine der in der Praxis am stärksten wirksamen Bestimmungen der begleitenden 6. Geldwäscherichtlinie (AMLD) ist die EU-weit harmonisierte Obergrenze für Barzahlungen in Höhe von 10.000 Euro bei Transaktionen zwischen Unternehmen sowie zwischen Unternehmen und Verbrauchern. Für Immobilienfachleute beseitigt dies das bisherige Flickwerk nationaler Bargeldschwellenwerte und schafft einen einheitlichen, eindeutigen Standard in allen Mitgliedstaaten. Bargeldtransaktionen oberhalb dieser Schwelle sind schlichtweg verboten – und jeder Versuch, die Grenze durch mehrere kleinere Zahlungen zu umgehen, muss als Warnsignal gewertet und entsprechend eskaliert werden.

Aufbewahrungspflicht: Fünf Jahre, lückenlos dokumentiert

Gemäß Artikel 77 der AMLR müssen verpflichtete Unternehmen Aufzeichnungen über alle getroffenen Maßnahmen zur Kundenidentifizierung (CDD), alle gesammelten Unterlagen sowie alle Transaktionsaufzeichnungen für mindestens fünf Jahre ab dem Ende der Geschäftsbeziehung oder dem Datum der Transaktion aufbewahren. Die Aufzeichnungen müssen so umfassend sein, dass eine zuständige Behörde den Sorgfaltsprüfungsprozess vollständig nachvollziehen kann. Lücken in der Dokumentation sind kein geringfügiges administratives Versäumnis – sie stellen einen wesentlichen Verstoß gegen die Compliance-Vorschriften dar.

Warum die Immobilienbranche vor einer größeren Compliance-Herausforderung steht

Die AMLR gilt für ein breites Spektrum verpflichteter Unternehmen – Banken, Zahlungsinstitute, Wirtschaftsprüfer, Rechtsanwälte, Steuerberater, Anbieter von Krypto-Asset-Dienstleistungen und weitere. Doch die Immobilienbranche steht vor einer Compliance-Herausforderung, die strukturell komplexer ist als bei den meisten anderen Branchen.

Die Branche ist transaktionsorientiert, nicht beziehungsorientiert. Im Bankwesen sorgt eine Kundenbeziehung für Kontinuität bei Daten und Überwachung. Im Immobilienbereich kann jede Transaktion einen neuen Käufer, einen neuen Verkäufer und neue Strukturen mit sich bringen – was jedes Mal eine neue Sorgfaltsprüfung unter engen geschäftlichen Zeitvorgaben erfordert.

Die Strukturen der wirtschaftlichen Eigentumsverhältnisse sind in der Regel komplex. Ein hoher Anteil der Transaktionen mit Investment-Grade-Immobilien wird über Unternehmensvehikel abgewickelt. Die Anforderungen der AMLR zur Überprüfung der wirtschaftlichen Eigentümer – jede Ebene zurückverfolgen, jeden Schritt überprüfen – erfordern einen systematischen Ansatz, über den die meisten Immobilienunternehmen derzeit nicht verfügen.

Der Mietmarkt fällt nun ebenfalls in den Geltungsbereich. Vermietungsagenturen, die die Schwelle von 10.000 € pro Monat erreichen, haben in vielen Fällen noch nie innerhalb eines formellen AML-Rahmens gearbeitet. Der Aufbau eines konformen Programms von Grund auf – Risikorichtlinien, Workflows zur Kunden-Due-Diligence, Überprüfungssysteme, Infrastruktur zur Aufbewahrung von Unterlagen – ist innerhalb von drei Jahren machbar, jedoch nur mit den richtigen Werkzeugen.

Grenzüberschreitende Transaktionen vervielfachen das Risiko. Internationale Käufer, die EU-Immobilien über Offshore-Strukturen erwerben, dabei Mittel von ausländischen Konten nutzen und keine vorherige Beziehung zum Makler haben, stellen das Szenario mit dem höchsten Risiko dar, auf das die AMLR abzielt. Diese Transaktionen gehören zudem zu den wirtschaftlich attraktivsten. Um diesen Spagat zu meistern, bedarf es robuster, zuverlässiger Prozesse.

Die AMLA wird direkt beaufsichtigen. Ab 2025 wird die AMLA eine Auswahl der risikoreichsten verpflichteten Unternehmen in der gesamten EU direkt beaufsichtigen, darunter auch solche aus dem Immobiliensektor. Für die Unternehmen, die unter die direkte Aufsicht der AMLA fallen, werden die Erwartungen – und die angewandten Prüfkriterien – noch höher sein. Selbst für diejenigen, die auf nationaler Ebene beaufsichtigt werden, bedeutet die Angleichung der Standards, dass die Messlatte überall höher gelegt wird.

Wie Immosurance die Einhaltung der AMLR in die operative Praxis umsetzt

Die AMLR setzt den Standard. Um diesen zu erfüllen, müssen Technologie, Prozesse und Menschen zusammenwirken – und für die überwiegende Mehrheit der Immobilienunternehmen ist die Technologie der entscheidende Faktor. Ohne strukturierte Tools wird selbst das bestgemeinte Compliance-Programm inkonsistent, undokumentiert und letztendlich nicht vertretbar.

Immosurance wurde genau für dieses Umfeld entwickelt: eine Plattform, die die Komplexität der AMLR-Anforderungen in geführte, intuitive Arbeitsabläufe übersetzt, die Immobilienfachleute auf jeder Ebene korrekt ausführen können.

Risikoorientiertes Onboarding gemäß AMLR-Artikel 20. Wenn ein neuer Kunde oder eine neue Transaktion in Immosurance angelegt wird, führt die Plattform eine automatisierte vorläufige Risikobewertung durch, die auf dem Kundenprofil, der Transaktionsart, der Rechtsordnung und der Eigentümerstruktur basiert. Das Ergebnis bestimmt, welcher Due-Diligence-Pfad zur Anwendung kommt – Standard-CDD, EDD oder die spezifischen erweiterten Arbeitsabläufe, die durch den PEP-Status oder die Beteiligung eines Hochrisikolandes ausgelöst werden. Fachleute müssen die Vorschrift nicht selbst auslegen; die Plattform wendet sie für sie an.

Ermittlung der wirtschaftlichen Eigentümer zur Einhaltung von Artikel 22 der AMLR. Für Firmenkunden bietet Immosurance ein strukturiertes Tool zur Ermittlung der wirtschaftlichen Eigentümer (UBO), das die Nutzer durch jede Ebene der Eigentümerstruktur führt, auf jeder Ebene zur erforderlichen Überprüfung auffordert und unvollständige Ketten kennzeichnet, bevor die Kundenaufnahme abgeschlossen wird. Die daraus resultierende Aufzeichnung der wirtschaftlichen Eigentumsverhältnisse ist dokumentiert, mit einem Zeitstempel versehen und prüfungsfähig – und erfüllt damit die Anforderung der AMLR, dass die Überprüfung auf zuverlässigen, unabhängigen Quellen basieren und vollständig nachvollziehbar sein muss.

Integriertes Screening auf PEPs, Sanktionen und negative Medienberichte. Jeder über Immosurance bearbeitete Kunde wird automatisch gegen aktuelle PEP-Datenbanken, EU- und internationale Sanktionslisten (einschließlich OFAC-, UN- und nationaler Listen) sowie Quellen für negative Medienberichte überprüft – sowohl bei der Kundenaufnahme als auch fortlaufend danach. Wenn der in den AMLR vorgeschriebene EDD-Auslöser für PEPs greift, eskaliert die Plattform den Workflow automatisch. Wenn eine Sanktionsaktualisierung einen bestehenden Kunden betrifft, wird in Echtzeit eine Warnmeldung generiert.

Workflows zu Herkunft der Mittel (SoF) und Vermögensherkunft (SoW) für die EDD. Die EDD-Anforderungen der AMLR in Bezug auf SoF und SoW gehören zu den operativ anspruchsvollsten Bestimmungen der Verordnung. Immosurance bietet strukturierte Workflows zur Anforderung von Dokumenten, die auf die jeweilige Transaktionsart und das Risikoprofil zugeschnitten sind – so wird sichergestellt, dass die richtigen Fragen gestellt, die richtigen Dokumente angefordert und die richtige Analyse dokumentiert werden. Nichts wird unter geschäftlichem Druck der Improvisation überlassen.

Verwaltung von Miettransaktionen für den neuen Anwendungsbereich bei Vermietungen. Immosurance berücksichtigt gezielt den neu erweiterten Anwendungsbereich der AMLR für Vermietungstransaktionen ab 10.000 € pro Monat und bietet Onboarding-Workflows, die speziell für die Due-Diligence-Prüfung von Vermietern und Mietern im Vermietungskontext konzipiert sind. Für Vermietungsagenturen, die sich zum ersten Mal mit der formellen Einhaltung der Geldwäschebekämpfungsvorschriften befassen, bietet die Plattform ein vollständiges Rahmenwerk – nicht nur eine Checkliste.

Fern- und grenzüberschreitende erweiterte Sorgfaltsprüfung (EDD). Wenn eine Transaktion einen Kunden aus einem Nicht-EU-Land, einen Fern-Onboarding-Prozess oder eine Verbindung zu einem Hochrisikoland beinhaltet, wendet Immosurance automatisch die erweiterten Workflows an, die gemäß den Bestimmungen der AMLR zu Fern- und geografischen Risiken erforderlich sind. Internationale Käufer werden mit der von der Verordnung geforderten Strenge und der für das Geschäft notwendigen Effizienz behandelt.

Laufende Überwachung und regelmäßige Überprüfung. Für Immobilienverwalter und -makler mit dauerhaften Kundenbeziehungen automatisiert Immosurance den regelmäßigen KYC-Aktualisierungszyklus – indem Überprüfungen in auf das Risikoprofil des Kunden abgestimmten Intervallen geplant werden, bei auftretenden Screening-Ereignissen eine sofortige Neubewertung ausgelöst wird und ein lückenloser Prüfpfad der Überwachungsaktivitäten geführt wird. Die in Artikel 26 der AMLR festgelegte Verpflichtung zur fortlaufenden Sorgfaltspflicht ist in den Arbeitsablauf integriert und nicht nachträglich angefügt.

Fünfjährige, prüfungsfähige Aufbewahrung von Unterlagen. Jede innerhalb von Immosurance durchgeführte Aktion – jedes eingegangene Dokument, jedes Screening-Ergebnis, jede Entscheidung zur Risikobewertung, jede Eskalation und jede Freigabe – wird protokolliert, mit einem Zeitstempel versehen und in einem Format gespeichert, das die Anforderungen an die Aufbewahrung von Unterlagen gemäß Artikel 77 der AMLR erfüllt. Wenn eine nationale Aufsichtsbehörde oder die AMLA Nachweise zur Einhaltung der Vorschriften anfordert, steht der vollständige Prüfpfad sofort zur Verfügung und muss nicht aus verstreuten Dateien rekonstruiert werden.

Regulierungsinformationen als Dienstleistung. Die AMLR ist ein dynamisches Regelwerk. Listen mit Hochrisikoländern werden aktualisiert. Sanktionslisten ändern sich. Die AMLA wird während der gesamten Übergangsphase technische Standards und Leitlinien herausgeben. Immosurance verfolgt diese Änderungen und aktualisiert seine Überprüfungsquellen, Risikologik und Arbeitsabläufe entsprechend – damit Fachleute bei sich ändernden regulatorischen Rahmenbedingungen automatisch die Vorschriften einhalten.

Das Zeitfenster vor Juli 2027: Warum es wichtig ist, jetzt zu handeln

Drei Jahre mögen wie ein komfortabler Zeitpuffer erscheinen. Das sind sie jedoch nicht – insbesondere für Unternehmen, denen derzeit strukturierte AML-Programme fehlen.

Der Aufbau eines konformen Programms von Grund auf braucht Zeit: Richtlinien müssen verfasst, Risikobewertungen durchgeführt, Arbeitsabläufe entworfen, Mitarbeiter geschult sowie Systeme implementiert und getestet werden. Die Aufsichtsbehörden werden „uns ist die Zeit ausgegangen“ nicht als mildernden Umstand akzeptieren. Nationale Aufsichtsbehörden und die AMLA befinden sich bereits im Übergang – sie werden den AMLR-Standard ab dem Datum des Inkrafttretens anwenden, nicht erst ab einem Zeitpunkt, an dem die Unternehmen Zeit hatten, ihren Rückstand aufzuholen.

Ebenso sind die wirtschaftlichen Argumente für eine frühzeitige Umsetzung überzeugend. Kunden – insbesondere institutionelle Anleger, Family Offices und internationale Käufer – befragen ihre Immobilienberater zunehmend nach Compliance-Standards, bevor sie sich zu einem Mandat verpflichten. Ein Unternehmen, das ein strukturiertes, technologiegestütztes und AMLR-konformes Programm vorweisen kann, wird Aufträge gewinnen, zu denen andere keinen Zugang haben. Der Reputationsvorteil echter Compliance ist real und verstärkt sich mit der Zeit.

Fazit: Die AMLR ist kein Zukunftsthema – sie ist eine gegenwärtige Verpflichtung

Die Verordnung (EU) 2024/1624 ist verabschiedet, veröffentlicht und in Kraft. Ihr Anwendungsdatum im Juli 2027 setzt eine Frist für die vollständige Einhaltung, nicht einen Zeitpunkt, ab dem man sich Gedanken darüber machen sollte. Für Immobilienfachleute – Verkaufsmakler, Vermietungsmakler, Immobilienverwalter, Notare, Rechtsanwälte – stellt sich nicht die Frage, ob die AMLR für sie gelten wird. Das wird sie. Die Frage ist, ob sie darauf vorbereitet sein werden.

Die Anforderungen der Verordnung – harmonisierte Standards zur Sorgfaltspflicht gegenüber Kunden (CDD), erweiterte Auslöser für die verstärkte Sorgfaltspflicht (EDD), neue Verpflichtungen für den Vermietungsmarkt, umfassende Überprüfung der wirtschaftlichen Eigentumsverhältnisse, verstärkte laufende Überwachung und EU-weite Bargeldbeschränkungen – stellen einen grundlegenden Wandel bei den Compliance-Anforderungen dar, der sich nicht durch manuelle Prozesse oder Ad-hoc-Verfahren bewältigen lässt.

Immosurance wurde genau zu dem Zweck entwickelt, die Lücke zwischen der Komplexität der AMLR-Anforderungen und der betrieblichen Realität eines Immobilienunternehmens zu schließen. Speziell für die Branche entwickelt, auf die spezifischen Anforderungen der Verordnung abgestimmt und für den Einsatz durch Fachleute statt durch Compliance-Spezialisten konzipiert – ist es die Infrastruktur, die eine anspruchsvolle gesetzliche Verpflichtung in einen überschaubaren, vertretbaren und sogar wirtschaftlich vorteilhaften Teil des Geschäfts verwandelt.

Die Zeit läuft. Die Werkzeuge stehen bereit.