Il tempo stringe

In che modo il nuovo regolamento antiriciclaggio dell’UE ridefinisce gli obblighi di due diligence per i professionisti del settore immobiliare

Per i professionisti del settore immobiliare in tutti i 27 Stati membri dell’UE, l’AMLR rappresenta la più significativa revisione degli obblighi antiriciclaggio degli ultimi vent’anni. A differenza delle direttive che sostituisce, l’AMLR è un regolamento direttamente applicabile: non richiede alcun recepimento a livello nazionale, non tollera alcuna frammentazione tra gli Stati membri e non lascia spazio all’attuazione incoerente che ha permesso il persistere di lacune nel precedente quadro normativo basato sulle direttive. Le norme saranno le stesse a Madrid, Amsterdam, Lisbona e Varsavia — applicabili in modo uniforme, con requisiti uniformi.

Scoprite cosa prevede l’AMLR, perché il settore immobiliare è soggetto a obblighi specifici e più rigorosi ai sensi di tale regolamento e in che modo Immosurance fornisce l’infrastruttura operativa di cui i professionisti hanno bisogno per conformarsi, senza che la complessità diventi un ostacolo insormontabile per l’attività.

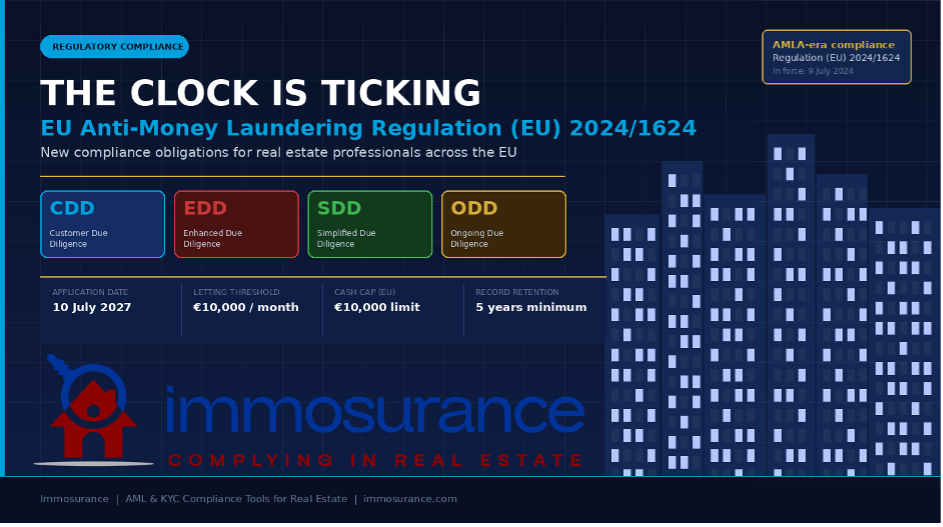

Il tempo stringe: le norme che regolano la conformità antiriciclaggio (AML) nel settore immobiliare sono state appena radicalmente riscritte. Il 19 giugno 2024, il Regolamento (UE) 2024/1624 — il nuovo regolamento antiriciclaggio dell’UE, noto come AMLR — è stato pubblicato nella Gazzetta ufficiale dell’Unione europea. È entrato in vigore il 9 luglio 2024 e diventerà pienamente applicabile il 10 luglio 2027. Tale scadenza può sembrare lontana. Ma non lo è.

Il panorama normativo: dalle direttive a un regolamento

Per apprezzare l’importanza dell’AMLR, è utile comprendere ciò che esso sostituisce. Fin dai primi anni ’90, la normativa antiriciclaggio dell’UE si è articolata attorno a una serie di direttive: dalla prima alla sesta direttiva antiriciclaggio (AMLD). Le direttive impongono agli Stati membri di emanare leggi nazionali, il che crea disparità: soglie diverse, interpretazioni diverse, approcci di vigilanza diversi. Per i criminali, tali lacune erano sfruttabili. Per i professionisti della conformità che operano a livello transfrontaliero, rappresentavano una fonte persistente di confusione.

L’AMLR pone fine a tale modello per quanto riguarda gli obblighi fondamentali di due diligence. Esso si colloca al centro di un pacchetto legislativo in tre parti:

· Regolamento (UE) 2024/1624 (AMLR) — il quadro normativo fondamentale per i soggetti obbligati: quali misure di due diligence attuare, come valutare il rischio, come effettuare lo screening dei clienti, quali registri conservare.

· Direttiva (UE) 2024/1640 (6ª AMLD) — disciplina l’architettura di vigilanza nazionale, le Unità di Informazione Finanziaria (UIF) e i registri dei titolari effettivi. Questa direttiva di accompagnamento deve essere recepita dagli Stati membri entro il 10 luglio 2027.

· Regolamento (UE) 2024/1620 (Regolamento AMLA) — istituisce la nuova Autorità antilavaggio dell’UE (AMLA), con sede a Francoforte, che supervisionerà direttamente i soggetti obbligati a più alto rischio in tutta l’UE e fungerà da centro di coordinamento per le autorità di vigilanza nazionali.

Insieme, questi tre strumenti creano il quadro normativo antiriciclaggio più completo e armonizzato che l’UE abbia mai avuto. Per il settore immobiliare, le implicazioni sono dirette, dettagliate e non negoziabili.

Il settore immobiliare ai sensi dell’AMLR: un settore sotto la lente d’ingrandimento

L’AMLR non considera il settore immobiliare una questione marginale. Il settore è esplicitamente menzionato, specificamente regolamentato e — per la prima volta nel diritto dell’UE — oggetto di disposizioni che riflettono la reale complessità delle modalità di strutturazione ed esecuzione delle transazioni immobiliari.

Definizione ampliata dei soggetti obbligati

Nel quadro della precedente direttiva, gli obblighi antiriciclaggio a carico dei professionisti del settore immobiliare erano definiti in modo piuttosto vago, il che portava a un’applicazione incoerente, in particolare per quanto riguarda le locazioni. L’AMLR colma definitivamente questa lacuna.

L’articolo 3 dell’AMLR include ora esplicitamente nell’ambito dei soggetti obbligati:

«Gli agenti immobiliari, anche quando agiscono in qualità di intermediari nella locazione di beni immobili con canoni mensili pari o superiori a 10.000 euro».

Si tratta di un’estensione storica. Per la prima volta, gli agenti immobiliari che si occupano di locazioni rientrano formalmente nella normativa antiriciclaggio dell’UE — non solo gli agenti di vendita e i notai. Qualsiasi professionista che funga da intermediario in una transazione di locazione pari o superiore a 10.000 euro al mese è ora un soggetto obbligato, con tutti gli obblighi di due diligence, screening, tenuta dei registri e segnalazione che ciò comporta.

Le implicazioni pratiche per il mercato sono notevoli. Gli affitti residenziali di fascia alta nelle principali città dell’UE — Parigi, Barcellona, Amsterdam, Lisbona, Milano — raggiungono o superano regolarmente questa soglia. Anche gli affitti di lusso a breve termine, gli appartamenti serviti e gli affitti di immobili commerciali rientrano potenzialmente nell’ambito di applicazione. Gli agenti e i gestori immobiliari che storicamente hanno operato senza programmi formali antiriciclaggio devono ora metterli a punto.

L’approccio basato sul rischio: codificato e potenziato

L’AMLR non inventa l’approccio basato sul rischio, ma lo codifica, lo armonizza e lo rafforza in modo significativo. Ai sensi dell’articolo 20, i soggetti obbligati devono effettuare una valutazione del rischio individuale e documentata per ogni cliente e ogni rapporto d’affari. La valutazione deve prendere in considerazione:

· L’identità, la residenza e la forma giuridica del cliente

· La natura e la finalità dell’operazione

· I fattori di rischio geografico

· Il canale di distribuzione utilizzato

· La struttura della titolarità effettiva del cliente

Nel settore immobiliare, ciascuna di queste dimensioni può comportare un rischio rilevante — e l’AMLR richiede che l’analisi sia esplicita, documentata e verificabile da parte delle autorità di vigilanza. Una generica designazione di “basso rischio” non supportata da un’analisi non soddisfa lo standard.

Due diligence sul cliente: standard più rigorosi

Le disposizioni dell’AMLR in materia di due diligence sul cliente (CDD) inaspriscono i requisiti rispetto alle direttive precedenti sotto diversi aspetti.

La verifica dell’identità deve ora essere completata prima che venga instaurato il rapporto d’affari o che venga eseguita l’operazione — non durante o dopo. In termini immobiliari, ciò significa che la verifica deve avvenire prima che un’offerta venga formalmente elaborata, non al momento dello scambio o del perfezionamento. Le disposizioni in materia di CDD di cui agli articoli 20–30 sono esplicite su questa sequenza.

Particolare attenzione è riservata alla verifica della titolarità effettiva. Per i clienti societari — che sono prevalenti nelle transazioni immobiliari — l’AMLR richiede ai soggetti obbligati di:

· Identifichino il titolare effettivo finale (UBO): la persona fisica che, in ultima istanza, possiede o controlla la persona giuridica, generalmente definita come chiunque detenga più del 25% delle azioni, dei diritti di voto o di altre partecipazioni.

· Verifichino tale identificazione attraverso fonti affidabili e indipendenti — non limitandosi semplicemente ad accettare la dichiarazione del cliente stesso.

· Qualora la struttura proprietaria sia complessa o articolata su più livelli, risalire attraverso ogni livello intermedio fino a raggiungere la persona fisica.

· Documentare ogni fase della catena di verifica.

Si tratta di una risposta diretta a una delle vulnerabilità più citate nel settore immobiliare: l’uso di società di comodo, trust e strutture con prestanome per nascondere la vera identità degli acquirenti di immobili. Ai sensi dell’AMLR, l’affermazione «abbiamo accettato il documento di registrazione della società» non costituirà una difesa adeguata. L’obbligo di verifica si estende fino alla persona che si cela dietro la struttura.

Due diligence rafforzata: criteri di attivazione più ampi, requisiti più rigorosi

Le disposizioni dell’AMLR relative alla due diligence rafforzata (EDD) (articoli 34–46) ampliano sia i criteri di attivazione dell’EDD sia i requisiti relativi a ciò che essa deve comportare.

I casi in cui è obbligatoria l’EDD ora includono esplicitamente:

· Operazioni che coinvolgono persone politicamente esposte (PEP), i loro familiari o persone a loro vicine — con un periodo minimo di EDD di 12 mesi dopo che una persona ha lasciato la carica pubblica (prorogabile in base al rischio residuo).

· Rapporti d’affari o operazioni che coinvolgono paesi terzi ad alto rischio, come designati dalla Commissione europea — un elenco aggiornato regolarmente che include le giurisdizioni identificate dal GAFI come aventi carenze strategiche in materia di antiriciclaggio.

· Qualsiasi situazione individuata dalla valutazione del rischio effettuata dal soggetto obbligato come presentante un rischio superiore allo standard.

· Transazioni in cui il cliente non è fisicamente presente per l’identificazione — una disposizione che affronta direttamente la diffusione degli acquisti immobiliari a distanza o transfrontalieri, che sono aumentati notevolmente negli ultimi anni.

Per i cittadini extracomunitari che acquistano immobili nell’UE — una categoria che comprende una quota significativa delle transazioni di alto valore in molti mercati — le disposizioni dell’AMLR relative ai paesi ad alto rischio e i criteri di attivazione dell’EDD non faccia a faccia si applicheranno spesso in combinazione. I requisiti documentali e analitici che ne derivano sono notevoli.

Nell’ambito dell’EDD, l’AMLR richiede ora:

· L’acquisizione di informazioni aggiuntive sulla fonte di ricchezza (Source of Wealth, SoW) del cliente — ovvero come è stato accumulato il suo patrimonio nel complesso.

· Ottenere e verificare la provenienza dei fondi (SoF) per la transazione specifica — tracciando l’effettivo flusso di denaro con documentazione di supporto.

· Effettuare un monitoraggio rafforzato e continuativo del rapporto d’affari.

· Ottenere l’approvazione dell’alta dirigenza prima di instaurare o proseguire il rapporto.

Questi requisiti si applicano non solo in fase di acquisizione del cliente, ma per tutta la durata del rapporto. Una classificazione EDD non è un’operazione una tantum, ma richiede un controllo continuo e approfondito.

Due diligence semplificata: ambito ristretto

L’AMLR inasprisce inoltre le condizioni alle quali è consentita la due diligence semplificata (SDD). Ai sensi dell’articolo 33, la SDD può essere applicata solo qualora il soggetto obbligato possa dimostrare, sulla base della propria valutazione del rischio, che il rapporto presenta un rischio effettivamente basso. L’elenco delle categorie ammissibili alla SDD è definito nell’Allegato II — e i clienti standard del settore immobiliare privato non figurano in esso. La SDD nel settore immobiliare rimarrà l’eccezione, non una scorciatoia da applicare in modo generalizzato.

Due diligence continuativa: un obbligo permanente

L’AMLR chiarisce all’articolo 26 che la CDD non è un evento una tantum legato a una transazione. I soggetti obbligati devono monitorare i rapporti d’affari su base continuativa, in particolare:

· Esaminare attentamente le transazioni per garantire la coerenza con il profilo noto del cliente e il livello di rischio.

· Mantenere aggiornata la documentazione relativa al cliente — con aggiornamenti periodici (la cui frequenza è determinata dal livello di rischio) e aggiornamenti immediati in caso di eventi significativi (ad esempio, copertura mediatica negativa, inserimento in liste di sanzioni, cambiamenti nella titolarità effettiva).

· Riapplicare le misure di CDD quando le circostanze cambiano in modo tale da influire sulla valutazione del rischio.

Per i gestori immobiliari, ciò si traduce in un programma strutturato di revisione periodica per ogni rapporto tra locatore e locatario che soddisfi la soglia prevista. Per gli agenti che gestiscono mandati a lungo termine, ciò significa che i documenti di due diligence risalenti a tre anni fa non sono sufficienti: devono essere aggiornati.

Restrizioni sui pagamenti in contanti: armonizzate in tutta l’UE

Una delle disposizioni di maggiore impatto pratico della sesta direttiva antiriciclaggio (AMLD) è il limite massimo armonizzato a livello UE di 10.000 euro per i pagamenti in contanti relativi a transazioni tra imprese e tra imprese e consumatori. Per i professionisti del settore immobiliare, ciò elimina il precedente mosaico di soglie nazionali relative ai pagamenti in contanti e crea uno standard unico e inequivocabile in tutti gli Stati membri. Le transazioni in contanti superiori a tale soglia sono semplicemente vietate — e qualsiasi tentativo di aggirare il limite tramite più pagamenti di importo inferiore deve essere considerato un segnale di allarme e segnalato di conseguenza.

Conservazione dei dati: cinque anni, documentazione completa

Ai sensi dell’articolo 77 dell’AMLR, i soggetti obbligati devono conservare la documentazione relativa a tutte le misure di adeguata verifica della clientela adottate, a tutta la documentazione raccolta e a tutti i registri delle transazioni per un periodo minimo di cinque anni dalla fine del rapporto d’affari o dalla data della transazione. La documentazione deve essere sufficiente a consentire a un’autorità competente di ricostruire integralmente il processo di due diligence. Le lacune nella documentazione non costituiscono una semplice inadempienza amministrativa, ma una violazione sostanziale degli obblighi di conformità.

Perché il settore immobiliare deve affrontare un percorso di conformità più arduo

L’AMLR si applica a un’ampia gamma di soggetti obbligati: banche, istituti di pagamento, revisori, avvocati, commercialisti, fornitori di servizi relativi alle criptovalute e altri ancora. Tuttavia, il settore immobiliare deve affrontare una sfida di conformità strutturalmente più complessa rispetto alla maggior parte degli altri.

Il settore è basato sulle transazioni, non sulle relazioni. Nel settore bancario, una relazione con il cliente garantisce continuità nei dati e nel monitoraggio. Nel settore immobiliare, ogni transazione può coinvolgere un nuovo acquirente, un nuovo venditore, una nuova serie di strutture — il che richiede ogni volta una nuova due diligence, entro tempistiche commerciali serrate.

Le strutture di titolarità effettiva sono spesso complesse. Un’elevata percentuale delle transazioni immobiliari di livello investment-grade viene condotta tramite veicoli societari. I requisiti di verifica dell’UBO previsti dall’AMLR — tracciare ogni livello, verificare ogni fase — richiedono un approccio sistematico che la maggior parte delle società immobiliari attualmente non possiede.

Il mercato degli affitti rientra ora nell’ambito di applicazione. Gli agenti immobiliari che operano con canoni mensili pari o superiori a 10.000 € in molti casi non hanno mai operato all’interno di un quadro normativo antiriciclaggio formale. Creare da zero un programma conforme — politiche di rischio, flussi di lavoro per l’adeguata verifica della clientela, sistemi di screening, infrastruttura per la conservazione dei dati — in tre anni è fattibile, ma solo con gli strumenti giusti.

Le transazioni transfrontaliere moltiplicano l’esposizione al rischio. Gli acquirenti internazionali che acquistano immobili nell’UE attraverso strutture offshore, utilizzando fondi provenienti da conti esteri e senza alcun rapporto preesistente con l’agente, rappresentano lo scenario di rischio più elevato che l’AMLR è chiamata ad affrontare. Queste transazioni sono anche tra le più allettanti dal punto di vista commerciale. Gestire questa tensione richiede un processo solido e affidabile.

L’AMLA eserciterà una vigilanza diretta. A partire dal 2025, l’AMLA vigilerà direttamente su una selezione dei soggetti obbligati a più alto rischio in tutta l’UE, compresi quelli del settore immobiliare. Per le imprese soggette alla vigilanza diretta dell’AMLA, lo standard di aspettativa — e il livello di controllo applicato — saranno ancora più elevati. Anche per quelle soggette a vigilanza a livello nazionale, la convergenza degli standard comporta un innalzamento degli standard ovunque.

Come Immosurance trasforma la conformità all’AMLR in realtà operativa

L’AMLR definisce lo standard. Raggiungerlo richiede la collaborazione tra tecnologia, processi e persone — e per la stragrande maggioranza delle società immobiliari, la tecnologia è il fattore abilitante fondamentale. Senza strumenti strutturati, anche il programma di conformità più ben intenzionato diventa incoerente, non documentato e, in ultima analisi, indifendibile.

Immosurance è stata creata proprio per questo contesto: una piattaforma che traduce la complessità dei requisiti dell’AMLR in flussi di lavoro guidati e intuitivi che i professionisti del settore immobiliare a ogni livello possono eseguire correttamente.

Onboarding calibrato sul rischio e allineato all’articolo 20 dell’AMLR. Quando in Immosurance viene avviato un nuovo cliente o una nuova transazione, la piattaforma effettua una valutazione preliminare automatizzata del rischio basata sul profilo del cliente, sul tipo di transazione, sulla giurisdizione e sulla struttura proprietaria. Il risultato determina quale percorso di due diligence applicare: CDD standard, EDD o i flussi di lavoro potenziati specifici attivati dallo status di PEP o dal coinvolgimento di paesi ad alto rischio. I professionisti non devono interpretare la normativa da soli; è la piattaforma ad applicarla per loro.

Mappatura della titolarità effettiva per la conformità all’articolo 22 dell’AMLR. Per i clienti aziendali, Immosurance fornisce uno strumento strutturato di mappatura dell’UBO (titolare effettivo) che guida gli utenti attraverso ogni livello della struttura proprietaria, richiede la verifica necessaria a ogni livello e segnala le catene incomplete prima che l’onboarding sia completato. Il registro della titolarità effettiva che ne risulta è documentato, provvisto di data e ora e pronto per la revisione contabile — soddisfacendo il requisito dell’AMLR secondo cui la verifica deve basarsi su fonti affidabili e indipendenti ed essere pienamente tracciabile.

Screening integrato di PEP, sanzioni e notizie negative sui media. Ogni cliente gestito tramite Immosurance viene automaticamente sottoposto a screening rispetto agli attuali database PEP, alle liste delle sanzioni dell’UE e internazionali (comprese quelle dell’OFAC, dell’ONU e nazionali) e alle fonti di notizie negative sui media — al momento dell’onboarding e in modo continuativo in seguito. Quando si applica il criterio di attivazione obbligatorio dell’EDD previsto dall’AMLR per le PEP, la piattaforma intensifica automaticamente il flusso di lavoro. Quando un aggiornamento delle sanzioni riguarda un cliente esistente, viene generato un avviso in tempo reale.

Flussi di lavoro relativi alla provenienza dei fondi (SoF) e alla provenienza del patrimonio (SoW) per l’EDD. I requisiti EDD dell’AMLR relativi a SoF e SoW sono tra le disposizioni più impegnative dal punto di vista operativo presenti nel regolamento. Immosurance fornisce flussi di lavoro strutturati per la richiesta di documenti, personalizzati in base al tipo specifico di transazione e al profilo di rischio — garantendo che vengano poste le domande giuste, richiesti i documenti giusti e documentata l’analisi corretta. Nulla viene lasciato all’improvvisazione sotto la pressione commerciale.

Gestione delle transazioni di locazione per il nuovo ambito di applicazione relativo alle locazioni. Immosurance affronta in modo specifico il nuovo ambito di applicazione esteso dell’AMLR alle transazioni di locazione pari o superiori a 10.000 € al mese, con flussi di lavoro di onboarding progettati per la due diligence di locatori e locatari nel contesto locativo. Per gli agenti immobiliari che si avvicinano per la prima volta alla conformità formale alle norme antiriciclaggio, la piattaforma fornisce un quadro completo — non solo una lista di controllo.

Due Diligence Esaurita (EDD) a distanza e transfrontaliera. Quando una transazione coinvolge un cliente extra-UE, un processo di onboarding a distanza o un collegamento con un paese ad alto rischio, Immosurance applica automaticamente i flussi di lavoro potenziati richiesti dalle disposizioni dell’AMLR relative alle operazioni a distanza e al rischio geografico. Gli acquirenti internazionali vengono gestiti con il rigore richiesto dalla normativa e l’efficienza necessaria al business.

Monitoraggio continuo e revisione periodica. Per i gestori immobiliari e gli agenti che intrattengono rapporti continuativi con i clienti, Immosurance automatizza il ciclo periodico di aggiornamento del KYC — programmando revisioni a intervalli calibrati in base al livello di rischio del cliente, attivando una rivalutazione immediata quando si verificano eventi rilevanti per lo screening e mantenendo una traccia di audit continua dell’attività di monitoraggio. L’obbligo di due diligence continua previsto dall’articolo 26 dell’AMLR è integrato nel flusso di lavoro, non aggiunto come un ripensamento.

Conservazione dei dati pronta per la revisione per cinque anni. Ogni azione intrapresa all’interno di Immosurance — ogni documento ricevuto, ogni risultato di screening, ogni decisione di valutazione del rischio, ogni escalation e ogni approvazione — viene registrata, contrassegnata con data e ora e archiviata in un formato che soddisfa i requisiti di conservazione dei dati previsti dall’articolo 77 dell’AMLR. Quando un'autorità di vigilanza nazionale o l'AMLA richiede prove di conformità, la traccia di audit completa è immediatamente disponibile, senza dover essere ricostruita da file sparsi.

Informazioni normative come servizio. L’AMLR è un quadro normativo in continua evoluzione. Gli elenchi dei paesi ad alto rischio vengono aggiornati. Le designazioni relative alle sanzioni cambiano. L’AMLA emanerà standard tecnici e linee guida durante tutto il periodo di transizione. Immosurance tiene traccia di questi cambiamenti e aggiorna di conseguenza le proprie fonti di screening, la logica di rischio e i flussi di lavoro — in modo che i professionisti rimangano automaticamente conformi man mano che il contesto normativo si evolve.

La finestra temporale prima del luglio 2027: perché è importante agire ora

Tre anni possono sembrare un lasso di tempo sufficiente. Non lo è, in particolare per le aziende che attualmente non dispongono di programmi antiriciclaggio strutturati.

Costruire un programma conforme partendo da zero richiede tempo: occorre redigere politiche, condurre valutazioni dei rischi, progettare flussi di lavoro, formare il personale e implementare e testare i sistemi. Le autorità di regolamentazione non accetteranno la giustificazione «non abbiamo fatto in tempo» come circostanza attenuante. Le autorità di vigilanza nazionali e l’AMLA sono già in fase di transizione: inizieranno ad applicare lo standard AMLR a partire dalla data di entrata in vigore, non da un periodo successivo in cui le aziende avranno avuto il tempo di mettersi in regola.

Allo stesso modo, le ragioni commerciali a favore di un’adozione anticipata sono convincenti. I clienti — in particolare gli investitori istituzionali, i family office e gli acquirenti internazionali — chiedono sempre più spesso ai propri consulenti immobiliari informazioni sugli standard di conformità prima di affidare un mandato. Una società in grado di dimostrare di disporre di un programma strutturato, supportato dalla tecnologia e conforme all’AMLR si aggiudicherà opportunità di business a cui altri non possono accedere. Il vantaggio reputazionale derivante da una conformità autentica è reale e si rafforza nel tempo.

Conclusione: l’AMLR non è una preoccupazione futura, ma un obbligo presente

Il regolamento (UE) 2024/1624 è stato approvato, pubblicato ed è in vigore. La sua data di applicazione, fissata a luglio 2027, stabilisce una scadenza per la piena conformità, non una data di inizio per iniziare a pensarci. Per i professionisti del settore immobiliare — agenti di vendita, agenti di locazione, amministratori di immobili, notai, avvocati — la domanda non è se l’AMLR si applicherà a loro. Si applicherà. La domanda è se saranno pronti.

I requisiti del regolamento — standard armonizzati di adeguata verifica della clientela (CDD), criteri ampliati per l’adeguata verifica approfondita (EDD), nuovi obblighi per il mercato degli affitti, verifica completa della titolarità effettiva, monitoraggio continuo rafforzato e restrizioni sui pagamenti in contanti a livello UE — rappresentano un cambiamento radicale nelle aspettative di conformità che non può essere soddisfatto attraverso processi manuali o procedure ad hoc.

Immosurance esiste proprio per colmare il divario tra la complessità di quanto richiesto dall’AMLR e la realtà operativa della gestione di un’attività immobiliare. Realizzata appositamente per il settore, allineata ai requisiti specifici del regolamento e progettata per essere utilizzata da professionisti piuttosto che da specialisti della conformità, è l’infrastruttura che trasforma un obbligo legale impegnativo in una parte dell’attività gestibile, difendibile e persino vantaggiosa dal punto di vista commerciale.

Il tempo stringe. Gli strumenti sono pronti.