El temps s'esgota

Com la nova regulació AML de la UE remodela les obligacions de diligència deguda per als professionals del sector immobiliari

Per als professionals del sector immobiliari dels 27 estats membres de la UE, l'AMLR representa la reforma més significativa de les obligacions de blanqueig de capitals en una generació. A diferència de les directives que deroga, la AMLR és un reglament d'aplicació directa: no requereix transposició nacional, no tolera la fragmentació entre els estats membres i no deixa marge per a la implementació inconsistent que va permetre que es mantinguessin llacunes sota l'anterior marc basat en directives. Les normes seran les mateixes a Madrid, Amsterdam, Lisboa i Varsòvia: d'aplicació uniforme i exigència uniforme.

Descobreix què exigeix l'AMLR, per què el sector immobiliari té obligacions específiques i elevades en virtut d'aquesta directiva i com Immosurance proporciona la infraestructura operativa que els professionals necessiten per complir-la, sense que la complexitat aclaparadora dificulti el negoci.

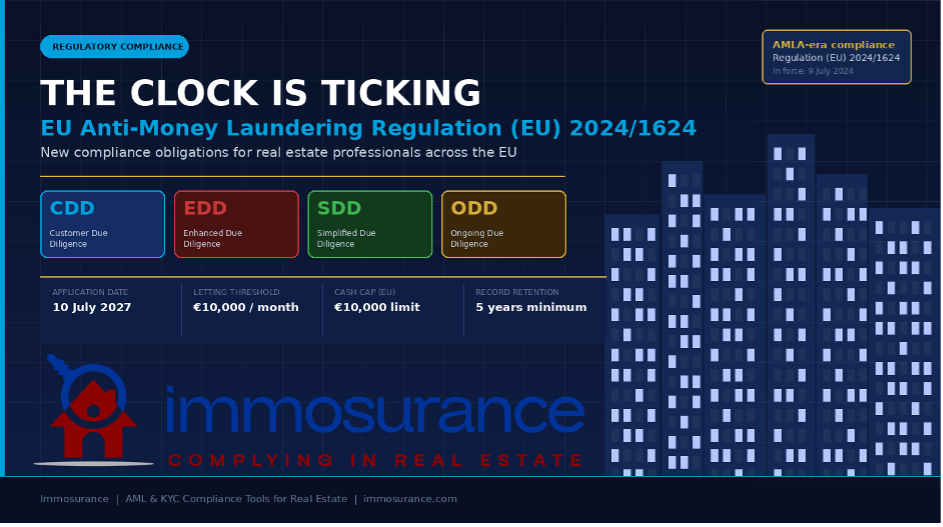

El temps s'esgota: les normes que regulen el compliment de la Llei contra el Blanqueig de Capitals (AML) en el sector immobiliari s'acaben de reescriure fonamentalment. El 19 de juny de 2024 es va publicar al Diari Oficial de la Unió Europea el Reglament (UE) 2024/1624 —el nou Reglament de la UE contra el blanqueig de capitals, conegut com a AMLR—. Va entrar en vigor el 9 de juliol de 2024 i serà plenament aplicable el 10 de juliol de 2027. Aquesta data límit pot semblar llunyana. No ho és.

El panorama normatiu: de les directives a un reglament

Per entendre la importància de l'AMLR, ajuda a saber què substitueix. Des de principis de la dècada de 1990, la legislació de la UE contra el blanqueig de capitals s'ha estructurat al voltant d'una sèrie de directives — la Primera a la Sisena Directiva contra el blanqueig de capitals (AMLDs). Les directives exigeixen als estats membres que promulguin legislació nacional, la qual cosa crea variacions: llindars diferents, interpretacions diferents, enfocaments supervisors diferents. Per als delinqüents, aquestes llacunes eren explotables. Per als professionals del compliment normatiu que operen a través de fronteres, eren una font persistent de confusió.

L'AMLR posa fi a aquest model per a les obligacions bàsiques de diligència deguda. Forma part del centre d'un paquet legislatiu de tres parts:

· Reglament (UE) 2024/1624 (AMLR) — el reglament bàsic per a les entitats obligades: quina diligència deguda cal dur a terme, com avaluar el risc, com verificar els clients, quins registres cal conservar.

· Directiva (UE) 2024/1640 (6a AMLD) — regula l'arquitectura supervisora nacional, les Unitats d'Intel·ligència Financera (UIF) i els registres de titularitat real. Aquesta directiva complementària ha de ser transposada pels estats membres abans del 10 de juliol de 2027.

· Reglament (UE) 2024/1620 (Reglament AMLA) — estableix la nova Autoritat de la UE contra el Blanqueig de Capitals (AMLA), amb seu a Frankfurt, que supervisarà directament les entitats obligades de més alt risc de tota la UE i actuarà com a centre de coordinació per als supervisors nacionals.

En conjunt, aquests tres instruments creen el marc AML més complet i harmonitzat que la UE ha tingut mai. Per al sector immobiliari, les implicacions són directes, detallades i no negociables.

El sector immobiliari sota l'AMLR: un sector sota el microscopi

La AMLR no tracta el sector immobiliari com una qüestió perifèrica. El sector s'esmenta explícitament, es regula específicament i —per primera vegada en el dret de la UE— s'aborda amb disposicions que reflecteixen la veritable complexitat de com s'estructuren i s'executen les transaccions immobiliàries.

Definició ampliada d'entitats obligades

Baix el marc de la directiva anterior, les obligacions de LCM dels professionals del sector immobiliari estaven definides de manera una mica laxa, la qual cosa conduïa a una aplicació inconsistent, especialment pel que fa als lloguers. L'AMLR tanca aquesta bretxa de manera definitiva.

L'article 3 de la AMLR inclou ara explícitament dins l'àmbit d'aplicació de les entitats obligades:

"Agents immobiliaris, incloent-hi quan actuen com a intermediaris en el lloguer d'immobles per a lloguers mensuals de 10.000 EUR o més."

Aquesta és una ampliació històrica. Per primera vegada, els agents de lloguer queden formalment inclosos en la normativa de la UE sobre blanqueig de capitals, i no només els agents de vendes i els notaris. Qualsevol professional que intermedï una transacció de lloguer de 10.000 € o més al mes és ara una entitat obligada, amb totes les obligacions de diligència deguda, verificació, registre i informació que això comporta.

Les implicacions pràctiques per al mercat són substancials. Els lloguers residencials d'alta gamma a les principals ciutats de la UE —París, Barcelona, Amsterdam, Lisboa, Milà— assoleixen o superen habitualment aquest llindar. Els lloguers de luxe a curt termini, els apartaments amb serveis i els lloguers de propietats comercials també podrien estar potencialment afectats. Els agents i gestors immobiliaris que històricament han operat sense programes formals de lluita contra el blanqueig de capitals ara n'han de crear.

L'enfocament basat en el risc: codificat i reforçat

La AMLR no inventa l'enfocament basat en el risc: el codifica, l'harmonitza i el reforça significativament. D'acord amb l'article 20, les entitats obligades han de dur a terme una avaluació individual de risc documentada per a cada client i cada relació de negoci. L'avaluació ha de tenir en compte:

· La identitat, la residència i la forma jurídica del client

· La naturalesa i el propòsit de la transacció

· Els factors de risc geogràfic

· El canal de lliurament utilitzat

· L'estructura d'accionistes reals del client

En el sector immobiliari, cadascuna d'aquestes dimensions pot comportar un risc material, i l'AMLR exigeix que l'anàlisi sigui explícita, documentada i revisable pels supervisors. Una designació genèrica de "baix risc" sense suport analític no complirà l'estàndard.

Diligència Deguda del Client: Normes més estrictes

Les disposicions de l'AMLR sobre la Diligència Deguda del Client (CDD) endurixen els requisits en diversos aspectes en comparació amb les directives anteriors.

La verificació de la identitat s'ha de completar abans d'establir la relació de negoci o d'executar la transacció —no durant o després. En termes immobiliaris, això significa que la verificació s'ha de fer abans que s'processi formalment una oferta, no en el moment de l'intercanvi o del tancament. Les disposicions de la DDA sobre la diligència deguda del client (DDD), recollides als articles 20–30, són explícites sobre aquest seqüenciament.

La verificació de la titularitat real rep una atenció particular. Per als clients societaris —que són habituals en les operacions immobiliàries—, l'AMLR exigeix a les entitats obligades que:

· Identificar el beneficiari efectiu final (UBO): la persona física que, en última instància, és propietària o controla l'entitat jurídica, generalment definida com qualsevol persona que posseeixi més del 25 % de les accions, els drets de vot o altres interessos de propietat.

· Verificar aquesta identificació mitjançant fonts fiables i independents — no simplement acceptant la pròpia declaració del client.

· Quan l'estructura de propietat sigui complexa o jerarquitzada, cal rastrejar tots els nivells intermedis fins a arribar a la persona física.

· Documentar cada pas de la cadena de verificació.

Això és una resposta directa a una de les vulnerabilitats més citades en el sector immobiliari: l'ús de societats pantalla, fideïcomisos i estructures de titularitat fiduciària per amagar la identitat real dels compradors de propietats. Segons la Llei de prevenció del blanqueig de capitals i del finançament del terrorisme (AMLR), l'argument «vam acceptar el document de constitució de la societat» no serà una defensa vàlida. L'obligació de verificació s'estén fins a la persona que hi ha darrere de l'estructura.

Diligència Deguda Ampliada: Activadors més amplis, requisits més estrictes

Les disposicions de Diligència Deguda Ampliada (EDD) de l'AMLR (articles 34–46) amplien tant els desencadenants de l'EDD com els requisits del que ha d'incloure.

Els desencadenants obligatoris de la Diligència Deguda Ampliada ara inclouen explícitament:

· Transaccions que impliquin persones polítiques exposades (PEP), els seus familiars o associats estrets — amb un període mínim de 12 mesos d'EDD després que una persona deixi un càrrec públic (prorrogable en funció del risc residual).

· Relacions d'afers o transaccions que impliquin tercers països d'alt risc, tal com els designa la Comissió Europea — una llista que s'actualitza periòdicament i que inclou jurisdiccions identificades per l'FATF com a països amb deficiències estratègiques en la lluita contra el blanqueig de capitals.

· Qualsevol situació identificada per l'avaluació de riscos pròpia de l'entitat obligada com a de risc superior al normal.

· Operacions en què el client no es presenta físicament per a la identificació — una disposició que aborda directament la prevalença de les compres immobiliàries remotes o transfrontereres, que han augmentat notablement en els darrers anys.

Per als ciutadans de tercers països que compren béns immobles a la UE —una categoria que engloba una part significativa de les transaccions d'alt valor en molts mercats—, les disposicions de l'AMLR sobre països d'alt risc i els desencadenants d'EDD no presencials s'aplicaran sovint de manera combinada. Els requisits documentals i analítics que això crea són substancials.

En virtut de l'EDD, l'AMLR ara exigeix:

· Obtenir informació addicional sobre l'origen de la riquesa (SoW) del client — com s'ha acumulat la seva riquesa en general.

· Obtenir i verificar la Font dels Fons (SoF) per a la transacció específica — traçar el flux real de diners amb la documentació justificativa.

· Realitzar un seguiment continuat i reforçat de la relació de negoci.

· Obtenir l'aprovació de l'alta direcció abans d'establir o continuar la relació.

Aquests requisits s'apliquen no només en la fase d'alta, sinó durant tota la relació. Una classificació d'EDD no és un exercici puntual, sinó que exigeix un escrutini continu i intensificat.

Diligència Deguda Simplificada: Àmbit reduït

L'AMLR també endurueix les condicions en què es permet la Diligència Deguda Simplificada (DDS). D'acord amb l'article 33, la DDS només es pot aplicar quan l'entitat obligada pugui demostrar, sobre la base de la seva avaluació de riscos, que la relació presenta un risc realment baix. La llista de categories elegibles per a la DDC es defineix a l'annex II, i els clients particulars estàndard de béns immobles no hi apareixen. La DDC en el sector immobiliari continuarà sent l'excepció, no un atajo per aplicar de manera generalitzada.

Diligència deguda continuada: una obligació permanent

L'AMLR deixa clar a l'article 26 que la CDD no és un esdeveniment puntual d'una única transacció. Les entitats obligades han de supervisar les relacions de negoci de manera contínua, incloent-hi:

· Examinar les transaccions per garantir la coherència amb el perfil conegut del client i el seu nivell de risc.

· Mantenir la documentació del client actualitzada — amb renovacions periòdiques (freqüència determinada pel nivell de risc) i actualitzacions immediates quan es produeixin esdeveniments significatius (p. ex., cobertura mediàtica adversa, designacions de sancions, canvis en la titularitat real).

· Tornar a aplicar les mesures de DCC quan les circumstàncies canviïn d'una manera que afecti l'avaluació de risc.

Per als administradors de finques immobiliàries, això es tradueix en un programa estructurat de revisió periòdica per a cada relació entre propietari i llogater que compleixi el llindar. Per als agents que gestionen mandats a llarg termini, això significa que els registres de diligència deguda de fa tres anys no són suficients: han d'estar actualitzats.

Restriccions als pagaments en efectiu: harmonitzades a tota la UE

Una de les disposicions amb un impacte més pràctic de la 6a AMLD que l'acompanya és el límit harmonitzat a escala de la UE de 10.000 EUR per als pagaments en efectiu en transaccions entre empreses i entre empreses i consumidors. Per als professionals del sector immobiliari, això elimina el trencaclosques anterior de llindars nacionals en efectiu i crea un únic estàndard inequívoc a tots els estats membres. Les transaccions en efectiu que superin aquest llindar estan simplement prohibides — i qualsevol intent d'eludir el límit mitjançant diversos pagaments més petits s'ha de considerar un senyal d'alerta i s'ha d'escalar en conseqüència.

Conservació de registres: Cinc anys, totalment documentats

D'acord amb l'article 77 de l'AMLR, les entitats obligades han de conservar els registres de totes les mesures de DCC adoptades, tota la documentació recollida i tots els registres de transaccions durant un mínim de cinc anys des de la finalització de la relació de negoci o la data de la transacció. Els registres han de ser suficients per permetre que una autoritat competent reconstrueixi completament el procés de diligència deguda. Les mancances en la documentació no són un defecte administratiu menor, sinó una infracció substancial del compliment normatiu.

Per què el sector immobiliari s'enfronta a un repte de compliment normatiu més exigent

L'AMLR s'aplica a una àmplia gamma d'entitats obligades: bancs, institucions de pagament, auditors, advocats, comptables, proveïdors de serveis d'actius criptogràfics i més. Però el sector immobiliari s'enfronta a un repte de compliment normatiu que és estructuralment més complex que la majoria.

El sector està impulsat per les transaccions, no per les relacions. En la banca, la relació amb el client proporciona continuïtat de dades i seguiment. En el sector immobiliari, cada transacció pot implicar un comprador nou, un venedor nou i un conjunt de structures nou, la qual cosa requereix una diligència deguda nova cada vegada, sota terminis comercials ajustats.

Les estructures de propietat efectiva són rutinàriament complexes. Una alta proporció de les transaccions immobiliàries de grau d'inversió es duen a terme a través de vehicles corporatius. Els requisits de verificació de l'UBO de l'AMLR —rastrar cada capa, verificar cada pas— exigeixen un enfocament sistemàtic que la majoria d'empreses immobiliàries no tenen actualment.

El mercat de lloguer entra ara dins l'àmbit d'aplicació. Les agències de lloguer que treballen amb lloguers de més de 10.000 € al mes, en molts casos, no han operat mai dins d'un marc formal de lluita contra el blanqueig de capitals. Construir un programa de compliment des de zero —polítiques de risc, fluxos de treball de diligència deguda amb el client, sistemes de filtratge, infraestructura de registre— en tres anys és assolible, però només amb les eines adequades.

Les transaccions transfrontereres multipliquen l'exposició al risc. Els compradors internacionals que adquireixen immobles de la UE a través d'estructures offshore, utilitzant fons de comptes estrangers i sense cap relació prèvia amb l'agent, representen l'escenari d'alt risc que l'AMLR està dissenyat per abordar. Aquestes transaccions també són de les més atractives comercialment. Gestionar aquesta tensió requereix un procés sòlid i fiable.

L'AMLA supervisarà directament. A partir del 2025, l'AMLA supervisarà directament una selecció de les entitats obligades de més alt risc de tota la UE, incloses les del sector immobiliari. Per a les empreses que estiguin sota la supervisió directa de l'AMLA, l'estàndard d'expectatives —i el control aplicat— serà encara més alt. Fins i tot per a les que estan supervisades a escala nacional, la convergència de les normes significa que el llindar s'està elevant a tot arreu.

Com Immosurance converteix el compliment de l'AMLR en una realitat operativa

L'AMLR estableix l'estàndard. Complir-lo requereix que la tecnologia, el procés i les persones treballin junts, i per a la gran majoria d'empreses immobiliàries, la tecnologia és l'element habilitador crític. Sense eines estructurades, fins i tot el programa de compliment normatiu més benintencionat esdevé inconsistent, no documentat i, en última instància, indefens.

Immosurance es va crear precisament per a aquest entorn: una plataforma que tradueix la complexitat dels requisits de l'AMLR en fluxos de treball guiats i intuïtius que els professionals del sector immobiliari de tots els nivells poden executar correctament.

Proces d'incorporació calibrada pel risc, alineat amb l'article 20 de l'AMLR. Quan s'inicia un nou client o una nova transacció a Immosurance, la plataforma realitza una avaluació preliminar de risc automatitzada basada en el perfil del client, el tipus de transacció, la jurisdicció i l'estructura de propietat. El resultat determina quin itinerari de diligència deguda s'aplica: CDD estàndard, EDD o els fluxos de treball específics i reforçats que s'activen per la condició de PEP o la implicació d'un país d'alt risc. Els professionals no han d'interpretar la normativa per si mateixos; la plataforma l'aplica per a ells.

Mapes de propietària efectiva per al compliment de l'article 22 de l'AMLR. Per als clients corporatius, Immosurance ofereix una eina estructurada de mapeig de UBO que guia els usuaris a través de cada capa de l'estructura de propietat, sol·licita la verificació necessària a cada nivell i assenyala les cadenes incompletes abans de completar el procés d'alta. El registre resultant de titularitat efectiva es documenta, es timbra amb la data i hora i està preparat per a auditories, complint així el requisit de l'AMLR que la verificació es basi en fonts fiables, independents i totalment rastrejables.

Verificació integrada de PEP, sancions i mitjans de comunicació adversos. Cada client processat a través d'Immosurance se sotmet automàticament a una verificació contra les bases de dades de PEP actuals, les llistes de sancions de la UE i internacionals (incloses les de l'OFAC, l'ONU i les nacionals) i fonts de mitjans de comunicació adversos, tant en el moment de la contractació com de manera contínua a partir d'aleshores. Quan s'aplica el desencadenant obligatori d'EDD per a PEP de l'AMLR, la plataforma escala el flux de treball automàticament. Quan una actualització de sancions afecta un client existent, es genera una alerta en temps real.

Fluxos de treball de Font de Finançament i Font de Patrimoni per a l'EDD. Els requisits d'EDD de l'AMLR sobre la Font de Finançament (SoF) i la Font de Patrimoni (SoW) són entre les disposicions més exigents des del punt de vista operatiu de la normativa. Immosurance proporciona fluxos de treball estructurats de sol·licitud de documents adaptats al tipus de transacció i al perfil de risc específics, garantint que es formulen les preguntes adequades, que es sol·liciten els documents correctes i que es documenta l'anàlisi pertinent. No es deixa res a l'improvisació sota pressió comercial.

Gestió de transaccions de lloguer per a l'àmbit de lloguer nou. Immosurance aborda específicament l'àmbit recentment ampliat de la normativa AMLR a les transaccions de lloguer de 10.000 €/mes o més, amb fluxos de treball d'incorporació dissenyats per a la diligència deguda del propietari i del llogater en el context de lloguer. Per a les agències de lloguer que s'incorporen a la compliment de la normativa AML per primera vegada, la plataforma ofereix un marc complet, no només una llista de comprovació.

EDD no presencial i transfronterera. Quan una transacció implica un client no resident a la UE, un procés d'alta remota o una connexió amb un país d'alt risc, Immosurance aplica automàticament els fluxos de treball reforçats que exigeixen les disposicions sobre risc no presencial i geogràfic de l'AMLR. Els compradors internacionals són gestionats amb el rigor que exigeix la normativa i l'eficiència que requereix el negoci.

Seguiment continu i revisió periòdica. Per als gestors i agents immobiliaris amb relacions comercials permanents, Immosurance automatitza el cicle periòdic de renovació del KYC, programant revisions a intervals calibrats segons el nivell de risc del client, activant una reavaluació immediata quan es produeixen esdeveniments de filtratge i mantenint un registre d'auditoria continu de l'activitat de seguiment. L'obligació de diligència deguda continuada de l'article 26 de l'AMLR està integrada al flux de treball, no s'hi afegeix com un complement posterior.

Arxivament de registres preparat per a auditories durant cinc anys. Tota acció realitzada dins d'Immosurance —cada document rebut, cada resultat de filtratge, cada decisió d'avaluació de riscos, cada escalada i aprovació— queda registrada, amb el segell de temps i emmagatzemada en un format que compleix els requisits d'arxivament de l'article 77 de l'AMLR. Quan un supervisor nacional o l'AMLA sol·licita proves de compliment, el registre d'auditoria complet està disponible immediatament, no pas reconstruït a partir d'arxius dispersos.

Intel·ligència reguladora com a servei. L'AMLR és un marc viu. Les llistes de països d'alt risc s'actualitzen. Les designacions de sancions canvien. L'AMLA publicarà estàndards tècnics i directrius durant tot el període de transició. Immosurance fa un seguiment d'aquests canvis i actualitza les seves fonts de filtratge, la lògica de risc i els fluxos de treball en conseqüència, de manera que els professionals continuen complint automàticament a mesura que evoluciona l'entorn normatiu.

El marge abans del juliol de 2027: per què és important actuar ara

Tres anys poden semblar un període de gràcia còmode. No ho és, especialment per a les empreses que actualment no disposen de programes estructurats de LCM.

Construir un programa de compliment des de zero requereix temps: s'han d'elaborar polítiques, dur a terme avaluacions de riscos, dissenyar fluxos de treball, formar el personal i implementar i provar els sistemes. Els reguladors no acceptaran "ens ha quedat curt de temps" com a factor atenuant. Els supervisors nacionals i l'AMLA ja estan en transició: començaran a aplicar l'estàndard AMLR des de la data d'aplicació, no pas des d'un període posterior en què les empreses hagin tingut temps per posar-se al dia.

De la mateixa manera, el cas comercial per a l'adopció anticipada és convincent. Els clients —especialment els inversors institucionals, les family offices i els compradors internacionals— pregunten cada cop més als seus assessors immobiliaris sobre els estàndards de compliment normatiu abans de comprometre's amb un mandat. Una empresa que pugui demostrar un programa estructurat, habilitat tecnològicament i compatible amb l'AMLR guanyarà negocis als quals els altres no podran accedir. La prima de reputació del compliment normatiu genuí és real i es va acumulant amb el temps.

Conclusió: l'AMLR no és una preocupació futura, sinó una obligació present

El Reglament (UE) 2024/1624 està aprovat, publicat i en vigor. La seva data d'aplicació, el juliol de 2027, estableix un termini per al compliment total, no una data d'inici per començar a pensar-hi. Per als professionals del sector immobiliari —agents de vendes, agents de lloguer, administradors de finques, notaris, advocats—, la qüestió no és si l'AMLR s'aplicarà a ells. S'hi aplicarà. La qüestió és si estaran preparats.

Els requisits del reglament —estàndards harmonitzats de DDA (Diligent Diligència Deguda), ampliació dels desencadenants de DDE (Diligent Diligència Enriquida), noves obligacions per al mercat de lloguer, verificació exhaustiva de l'anomenat "beneficiari real", reforçament de la supervisió continuada i restriccions en efectiu a escala europea— representen un canvi radical en les expectatives de compliment que no es poden satisfer mitjançant processos manuals o procediments ad hoc.

Immosurance existeix precisament per salvar la bretxa entre la complexitat del que exigeix l'AMLR i la realitat operativa de gestionar un negoci immobiliari. Dissenyada específicament per al sector, alineada amb els requisits específics de la normativa i pensada per ser utilitzada per professionals en lloc d'especialistes en compliment normatiu, és la infraestructura que transforma una obligació legal exigent en una part de l'activitat empresarial gestionable, defensable i fins i tot avantatjosa comercialment.

El temps s'esgota. Les eines estan a punt.