Le temps presse

Comment le nouveau règlement de l'UE sur la lutte contre le blanchiment d'argent redéfinit les obligations de vigilance des professionnels de l'immobilier

Pour les professionnels de l’immobilier des 27 États membres de l’UE, le règlement AMLR représente la refonte la plus importante des obligations en matière de lutte contre le blanchiment d’argent depuis une génération. Contrairement aux directives qu’il remplace, le règlement AMLR est directement applicable : il ne nécessite aucune transposition nationale, ne tolère aucune fragmentation entre les États membres et ne laisse aucune place aux incohérences de mise en œuvre qui permettaient à des lacunes de persister dans le cadre précédent fondé sur des directives. Les règles seront les mêmes à Madrid, Amsterdam, Lisbonne et Varsovie — uniformément applicables, uniformément exigeantes.

Découvrez ce qu’exige l’AMLR, pourquoi le secteur immobilier est soumis à des obligations spécifiques et renforcées en vertu de ce règlement, et comment Immosurance fournit l’infrastructure opérationnelle dont les professionnels ont besoin pour se conformer à ces exigences — sans que la complexité ne pèse sur l’activité.

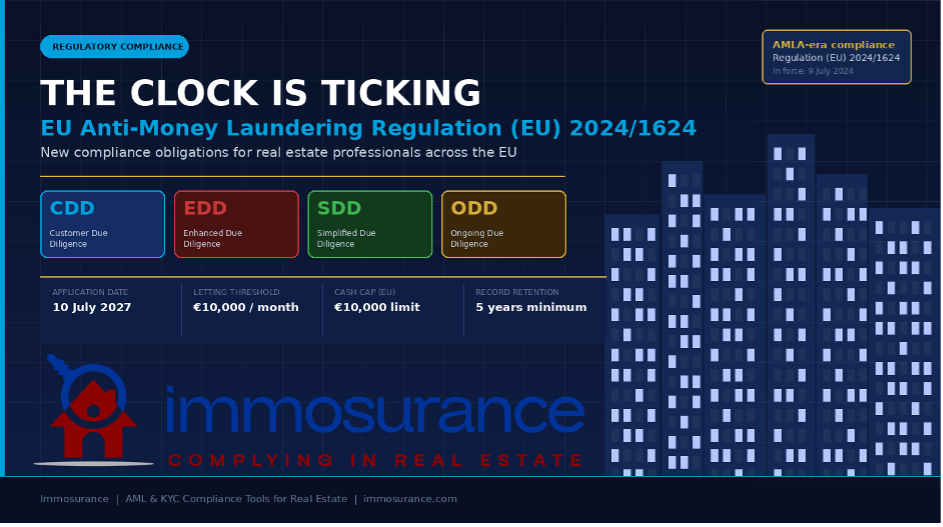

Le temps presse : les règles régissant la conformité en matière de lutte contre le blanchiment d’argent (AML) dans le secteur immobilier viennent d’être profondément remaniées. Le 19 juin 2024, le règlement (UE) 2024/1624 — le nouveau règlement de l’UE sur la lutte contre le blanchiment de capitaux, connu sous le nom d’AMLR — a été publié au Journal officiel de l’Union européenne. Il est entré en vigueur le 9 juillet 2024 et deviendra pleinement applicable le 10 juillet 2027. Cette échéance peut sembler lointaine. Elle ne l’est pas.

Le paysage réglementaire : des directives à un règlement

Pour apprécier l’importance de l’AMLR, il est utile de comprendre ce qu’il remplace. Depuis le début des années 1990, la législation européenne en matière de lutte contre le blanchiment d’argent s’articulait autour d’une série de directives — les 1re à 6e directives anti-blanchiment (AMLD). Les directives imposent aux États membres d’adopter une législation nationale, ce qui engendre des disparités : des seuils différents, des interprétations différentes, des approches de surveillance différentes. Pour les criminels, ces lacunes étaient exploitables. Pour les professionnels de la conformité opérant au-delà des frontières, elles constituaient une source constante de confusion.

Le règlement AMLR met fin à ce modèle pour les obligations fondamentales en matière de diligence raisonnable. Il est au cœur d’un paquet législatif en trois volets :

· Règlement (UE) 2024/1624 (AMLR) — le corpus de règles fondamental pour les entités assujetties : quelles mesures de vigilance mettre en œuvre, comment évaluer les risques, comment contrôler les clients, quels documents conserver.

· Directive (UE) 2024/1640 (6e directive anti-blanchiment) — régit l’architecture nationale de surveillance, les cellules de renseignement financier (CRF) et les registres des bénéficiaires effectifs. Cette directive d’accompagnement doit être transposée par les États membres d’ici le 10 juillet 2027.

· Règlement (UE) 2024/1620 (règlement AMLA) — institue la nouvelle Autorité européenne de lutte contre le blanchiment de capitaux (AMLA), basée à Francfort, qui supervisera directement les entités assujetties présentant les risques les plus élevés dans toute l’UE et servira de centre de coordination pour les autorités de surveillance nationales.

Ensemble, ces trois instruments constituent le cadre de lutte contre le blanchiment d’argent le plus complet et le plus harmonisé que l’UE ait jamais connu. Pour le secteur immobilier, les implications sont directes, détaillées et non négociables.

L’immobilier au regard de l’AMLR : un secteur sous la loupe

L’AMLR ne traite pas l’immobilier comme une préoccupation secondaire. Le secteur est explicitement mentionné, spécifiquement réglementé et — pour la première fois dans le droit européen — fait l’objet de dispositions qui reflètent la véritable complexité de la manière dont les transactions immobilières sont structurées et exécutées.

Définition élargie des entités assujetties

Dans le cadre de la directive précédente, les obligations en matière de lutte contre le blanchiment d’argent imposées aux professionnels de l’immobilier étaient définies de manière assez vague, ce qui entraînait une application incohérente — notamment en matière de location. L’AMLR comble définitivement cette lacune.

L’article 3 de la directive AMLR inclut désormais explicitement dans le champ d’application des entités assujetties :

« Les agents immobiliers, y compris lorsqu’ils agissent en tant qu’intermédiaires dans la location de biens immobiliers pour des loyers mensuels égaux ou supérieurs à 10 000 euros. »

Il s’agit d’un élargissement historique. Pour la première fois, les agents immobiliers spécialisés dans la location sont officiellement soumis à la législation européenne en matière de lutte contre le blanchiment d’argent — et non plus uniquement les agents de vente et les notaires. Tout professionnel intervenant en tant qu’intermédiaire dans une transaction de location d’un montant égal ou supérieur à 10 000 € par mois est désormais considéré comme une entité assujettie, avec toutes les obligations de diligence raisonnable, de vérification, de conservation des documents et de déclaration que cela implique.

Les implications pratiques pour le marché sont considérables. Les locations résidentielles haut de gamme dans les grandes villes de l’UE — Paris, Barcelone, Amsterdam, Lisbonne, Milan — atteignent ou dépassent régulièrement ce seuil. Les locations de luxe à court terme, les appartements avec services hôteliers et les locations de biens commerciaux sont tous potentiellement concernés. Les agents et les gestionnaires immobiliers qui opéraient jusqu’à présent sans programmes formels de lutte contre le blanchiment d’argent doivent désormais en mettre en place.

L’approche fondée sur les risques : codifiée et renforcée

L’AMLR n’invente pas l’approche fondée sur les risques — elle la codifie, l’harmonise et la renforce considérablement. En vertu de l’article 20, les entités assujetties doivent procéder à une évaluation individuelle et documentée des risques pour chaque client et chaque relation d’affaires. Cette évaluation doit prendre en compte :

· L’identité, le lieu de résidence et la forme juridique du client

· La nature et l’objet de la transaction

· Les facteurs de risque géographiques

· Le canal de distribution utilisé

· La structure de propriété effective du client

Dans le secteur immobilier, chacune de ces dimensions peut comporter un risque significatif — et l’AMLR exige que l’analyse soit explicite, documentée et vérifiable par les autorités de contrôle. Une qualification générique de « faible risque » non étayée par une analyse ne satisfait pas à la norme.

Vérification de l’identité du client : des normes renforcées

Les dispositions de l’AMLR relatives à la diligence raisonnable à l’égard de la clientèle (CDD) renforcent les exigences par rapport aux directives précédentes à plusieurs égards.

La vérification de l’identité doit désormais être effectuée avant l’établissement de la relation d’affaires ou l’exécution de la transaction — et non pendant ou après. Dans le domaine immobilier, cela signifie que la vérification doit avoir lieu avant le traitement formel d’une offre, et non au moment de l’échange ou de la conclusion de la transaction. Les dispositions relatives à la CDD figurant aux articles 20 à 30 sont explicites sur cet enchaînement.

La vérification de la propriété effective fait l’objet d’une attention particulière. Pour les clients personnes morales — qui sont très répandues dans les transactions immobilières —, l’AMLR impose aux entités assujetties :

· d’identifier le bénéficiaire effectif ultime (UBO) : la personne physique qui détient ou contrôle en dernier ressort l’entité juridique, généralement définie comme toute personne détenant plus de 25 % des actions, des droits de vote ou d’autres participations ;

· Vérifier cette identification à l’aide de sources fiables et indépendantes — et non pas simplement en se fondant sur la déclaration du client lui-même.

· Lorsque la structure de propriété est complexe ou à plusieurs niveaux, remonter chaque niveau intermédiaire jusqu’à atteindre la personne physique.

· Documenter chaque étape de la chaîne de vérification.

Il s’agit d’une réponse directe à l’une des failles les plus souvent citées dans le secteur immobilier : le recours à des sociétés écrans, des trusts et des structures de prête-nom pour dissimuler la véritable identité des acquéreurs de biens immobiliers. En vertu de l’AMLR, l’argument « nous avons accepté le document d’enregistrement de la société » ne constituera pas une défense suffisante. L’obligation de vérification s’étend jusqu’à la personne se cachant derrière la structure.

Vérification renforcée : des critères de déclenchement élargis, des exigences plus strictes

Les dispositions de l’AMLR relatives à la diligence raisonnable renforcée (EDD) (articles 34 à 46) élargissent à la fois les critères de déclenchement de l’EDD et les exigences quant à ce qu’elle doit impliquer.

Les critères déclenchant l’EDD obligatoire incluent désormais explicitement :

· Les transactions impliquant des personnes politiquement exposées (PPE), les membres de leur famille ou leurs proches collaborateurs — avec une période de diligence renforcée d’au moins 12 mois après que la personne a quitté ses fonctions publiques (prolongeable en fonction du risque résiduel).

· Les relations d’affaires ou les transactions impliquant des pays tiers à haut risque, tels que désignés par la Commission européenne — une liste régulièrement mise à jour et comprenant les juridictions identifiées par le GAFI comme présentant des lacunes stratégiques en matière de lutte contre le blanchiment d’argent.

· Toute situation identifiée par l’évaluation des risques propre à l’entité assujettie comme présentant un risque supérieur à la norme.

· Les transactions dans lesquelles le client n’est pas physiquement présent pour l’identification — une disposition qui répond directement à la prévalence des achats immobiliers à distance ou transfrontaliers, qui ont considérablement augmenté ces dernières années.

Pour les ressortissants de pays tiers acquérant un bien immobilier dans l’UE — une catégorie qui représente une part importante des transactions de grande valeur sur de nombreux marchés —, les dispositions de l’AMLR relatives aux pays à haut risque et les critères déclenchant l’EDD à distance s’appliqueront souvent conjointement. Les exigences documentaires et analytiques qui en découlent sont considérables.

Dans le cadre de la diligence renforcée (EDD), l’AMLR exige désormais :

· L’obtention d’informations supplémentaires sur l’origine du patrimoine (SoW) du client — comment sa fortune a été constituée dans son ensemble.

· L’obtention et la vérification de la source des fonds (SoF) pour la transaction spécifique — en retraçant le flux financier réel à l’aide de pièces justificatives.

· Mettre en place une surveillance renforcée et continue de la relation d’affaires.

· Obtenir l’accord de la direction avant d’établir ou de poursuivre la relation.

Ces exigences s’appliquent non seulement lors de la prise en charge du client, mais tout au long de la relation. Une classification EDD n’est pas un exercice ponctuel — elle exige une vigilance accrue et continue.

Vérification simplifiée : champ d’application restreint

Les AMLR renforcent également les conditions dans lesquelles la diligence raisonnable simplifiée (SDD) est autorisée. En vertu de l’article 33, la SDD ne peut être appliquée que lorsque l’entité assujettie est en mesure de démontrer, sur la base de son évaluation des risques, que la relation présente un risque véritablement faible. La liste des catégories éligibles à la SDD est définie à l’annexe II — et les clients privés classiques du secteur immobilier n’y figurent pas. La SDD dans l’immobilier restera l’exception, et non un raccourci à appliquer de manière généralisée.

Vérification continue : une obligation permanente

Les AMLR précisent clairement à l’article 26 que la CDD n’est pas une opération ponctuelle. Les entités assujetties doivent surveiller les relations d’affaires de manière continue, notamment :

· L’examen minutieux des transactions afin de s’assurer de leur cohérence avec le profil connu du client et son niveau de risque.

· La mise à jour de la documentation relative au client — par des mises à jour périodiques (dont la fréquence est déterminée par le niveau de risque) et des mises à jour immédiates en cas d’événements significatifs (par exemple, couverture médiatique défavorable, désignations au titre de sanctions, changements de propriété effective).

· La réapplication des mesures de CDD lorsque les circonstances évoluent d’une manière susceptible d’influencer l’évaluation des risques.

Pour les gestionnaires immobiliers, cela se traduit par un programme structuré de révision périodique pour chaque relation entre propriétaire et locataire qui atteint le seuil fixé. Pour les agents gérant des mandats à long terme, cela signifie que les dossiers de diligence raisonnable datant de trois ans ne sont pas suffisants : ils doivent être à jour.

Restrictions relatives aux paiements en espèces : harmonisation à l’échelle de l’UE

L’une des dispositions ayant le plus d’impact concret de la 6e directive anti-blanchiment (AMLD) qui l’accompagne est le plafond harmonisé à l’échelle de l’UE de 10 000 euros pour les paiements en espèces dans le cadre de transactions entre entreprises et entre entreprises et consommateurs. Pour les professionnels de l’immobilier, cela met fin à la mosaïque antérieure de seuils nationaux applicables aux paiements en espèces et instaure une norme unique et sans ambiguïté dans tous les États membres. Les transactions en espèces dépassant ce seuil sont tout simplement interdites — et toute tentative de contourner cette limite par le biais de multiples paiements d’un montant inférieur doit être considérée comme un signal d’alerte et faire l’objet d’un signalement en conséquence.

Conservation des documents : cinq ans, documentation complète

En vertu de l’article 77 de la directive AMLR, les entités assujetties doivent conserver les registres de toutes les mesures de vigilance à l’égard de la clientèle mises en œuvre, l’ensemble des documents collectés et tous les registres de transactions pendant au moins cinq ans à compter de la fin de la relation d’affaires ou de la date de la transaction. Ces documents doivent être suffisants pour permettre à une autorité compétente de reconstituer intégralement le processus de diligence raisonnable. Les lacunes dans la documentation ne constituent pas une simple défaillance administrative — il s’agit d’une violation substantielle des obligations de conformité.

Pourquoi le secteur immobilier est confronté à un défi de conformité plus ardu

Les AMLR s’appliquent à un large éventail d’entités assujetties : banques, établissements de paiement, auditeurs, avocats, experts-comptables, prestataires de services liés aux crypto-actifs, etc. Mais le secteur immobilier est confronté à un défi de conformité structurellement plus complexe que la plupart des autres.

Ce secteur est axé sur les transactions, et non sur les relations. Dans le secteur bancaire, une relation client assure la continuité des données et du suivi. Dans l’immobilier, chaque transaction peut impliquer un nouvel acheteur, un nouveau vendeur, un nouvel ensemble de structures — ce qui nécessite à chaque fois une nouvelle diligence raisonnable, dans des délais commerciaux serrés.

Les structures de propriété effective sont souvent complexes. Une grande partie des transactions immobilières de qualité « investment grade » est réalisée par l’intermédiaire de structures sociétaires. Les exigences de vérification de l’UBO prévues par l’AMLR — remonter chaque niveau, vérifier chaque étape — nécessitent une approche systématique dont la plupart des sociétés immobilières ne disposent pas actuellement.

Le marché locatif entre désormais dans le champ d’application. Les agences immobilières dont les loyers dépassent le seuil de 10 000 € par mois n’ont, dans de nombreux cas, jamais opéré dans un cadre officiel de lutte contre le blanchiment d’argent. Mettre en place de toutes pièces un programme conforme — politiques de gestion des risques, processus de diligence raisonnable vis-à-vis de la clientèle, systèmes de filtrage, infrastructure de conservation des données — en trois ans est réalisable, mais uniquement avec les outils adaptés.

Les transactions transfrontalières multiplient l’exposition au risque. Les acheteurs internationaux qui acquièrent des biens immobiliers dans l’UE par le biais de structures offshore, en utilisant des fonds provenant de comptes étrangers et sans relation préalable avec l’agent, représentent le scénario le plus risqué auquel l’AMLR est censée remédier. Ces transactions comptent également parmi les plus attractives sur le plan commercial. Gérer cette tension nécessite un processus robuste et fiable.

L’AMLA assurera une supervision directe. À partir de 2025, l’AMLA supervisera directement une sélection d’entités assujetties présentant les risques les plus élevés dans toute l’UE, y compris celles du secteur immobilier. Pour les entreprises relevant de la supervision directe de l’AMLA, le niveau d’exigence — et la rigueur du contrôle appliqué — seront encore plus élevés. Même pour les entités soumises à une supervision nationale, la convergence des normes signifie que la barre est placée plus haut partout.

Comment Immosurance fait de la conformité à l’AMLR une réalité opérationnelle

L’AMLR définit la norme. Pour s’y conformer, il faut que la technologie, les processus et les personnes travaillent de concert — et pour la grande majorité des entreprises immobilières, la technologie est le catalyseur essentiel. Sans outils structurés, même le programme de conformité le mieux intentionné devient incohérent, non documenté et, en fin de compte, indéfendable.

Immosurance a été conçue précisément pour cet environnement : une plateforme qui traduit la complexité des exigences de l’AMLR en workflows guidés et intuitifs que les professionnels de l’immobilier, à tous les niveaux, peuvent exécuter correctement.

Une intégration calibrée en fonction des risques, conforme à l’article 20 de l’AMLR. Lorsqu’un nouveau client ou une nouvelle transaction est enregistré(e) dans Immosurance, la plateforme effectue une évaluation préliminaire automatisée des risques en fonction du profil du client, du type de transaction, de la juridiction et de la structure de propriété. Le résultat détermine la voie de diligence raisonnable applicable : CDD standard, EDD, ou les workflows renforcés spécifiques déclenchés par le statut de PPE ou l’implication d’un pays à haut risque. Les professionnels n’ont pas besoin d’interpréter eux-mêmes la réglementation ; la plateforme l’applique à leur place.

Cartographie de la propriété effective pour la conformité à l’article 22 de l’AMLR. Pour les clients professionnels, Immosurance fournit un outil structuré de cartographie des bénéficiaires effectifs (UBO) qui guide les utilisateurs à travers chaque niveau de la structure de propriété, leur demande d’effectuer les vérifications requises à chaque niveau et signale les chaînes incomplètes avant la fin de la procédure d’intégration. Le dossier de propriété effective ainsi généré est documenté, horodaté et prêt pour un audit — répondant ainsi à l’exigence de l’AMLR selon laquelle la vérification doit reposer sur des sources fiables et indépendantes et être entièrement traçable.

Filtrage intégré des personnes politiquement exposées (PPE), des sanctions et des informations négatives dans les médias. Chaque client traité via Immosurance fait automatiquement l’objet d’un filtrage par rapport aux bases de données actuelles sur les PPE, aux listes de sanctions de l’UE et internationales (y compris celles de l’OFAC, de l’ONU et des listes nationales), ainsi qu’aux sources d’informations négatives dans les médias — lors de l’onboarding et de manière continue par la suite. Lorsque le seuil obligatoire de l’AMLR pour une vérification approfondie (EDD) concernant les PPE est atteint, la plateforme fait automatiquement remonter le dossier dans la chaîne de traitement. Lorsqu’une mise à jour des sanctions concerne un client existant, une alerte est générée en temps réel.

Workflows relatifs à l’origine des fonds (SoF) et à l’origine de la fortune (SoW) dans le cadre de l’EDD. Les exigences de l’AMLR en matière d’EDD concernant l’origine des fonds et l’origine de la fortune comptent parmi les dispositions les plus exigeantes sur le plan opérationnel de la réglementation. Immosurance fournit des workflows structurés de demande de documents, adaptés au type de transaction et au profil de risque spécifiques — garantissant ainsi que les bonnes questions sont posées, que les bons documents sont demandés et que la bonne analyse est consignée. Rien n’est laissé à l’improvisation sous la pression commerciale.

Gestion des transactions de location pour le nouveau champ d’application relatif à la location. Immosurance répond spécifiquement au champ d’application récemment étendu de l’AMLR aux transactions de location d’un montant mensuel de 10 000 € ou plus, grâce à des workflows d’intégration conçus pour la diligence raisonnable des bailleurs et des locataires dans le contexte locatif. Pour les agences immobilières qui se conforment pour la première fois aux exigences officielles en matière de lutte contre le blanchiment d’argent, la plateforme fournit un cadre complet — bien plus qu’une simple liste de contrôle.

Vérification renforcée des clients (EDD) à distance et transfrontalière. Lorsqu’une transaction implique un client hors UE, un processus d’intégration à distance ou un lien avec un pays à haut risque, Immosurance applique automatiquement les workflows renforcés requis par les dispositions de l’AMLR relatives aux transactions à distance et aux risques géographiques. Les acheteurs internationaux sont traités avec la rigueur exigée par la réglementation et l’efficacité requise par les activités commerciales.

Surveillance continue et révision périodique. Pour les gestionnaires immobiliers et les agents entretenant des relations clients continues, Immosurance automatise le cycle périodique de mise à jour des données KYC : il planifie les révisions à des intervalles adaptés au niveau de risque du client, déclenche une réévaluation immédiate en cas d’événements nécessitant un filtrage et conserve une piste d’audit continue de l’activité de surveillance. L’obligation de diligence continue prévue à l’article 26 de l’AMLR est intégrée au flux de travail, et non ajoutée après coup.

Conservation des données pendant cinq ans, prête pour un audit. Chaque action effectuée au sein d’Immosurance — chaque document reçu, chaque résultat de filtrage, chaque décision d’évaluation des risques, chaque escalade et chaque validation — est consignée, horodatée et stockée dans un format conforme aux exigences de conservation des données de l’article 77 de l’AMLR. Lorsqu’une autorité de surveillance nationale ou l’AMLA demande des preuves de conformité, la piste d’audit complète est immédiatement disponible, sans qu’il soit nécessaire de la reconstituer à partir de fichiers épars.

L’intelligence réglementaire en tant que service. L’AMLR est un cadre évolutif. Les listes de pays à haut risque sont mises à jour. Les désignations de sanctions évoluent. L’AMLA publiera des normes techniques et des lignes directrices tout au long de la période de transition. Immosurance suit ces changements et met à jour ses sources de vérification, sa logique de risque et ses flux de travail en conséquence — afin que les professionnels restent automatiquement en conformité à mesure que l’environnement réglementaire évolue.

La période précédant juillet 2027 : pourquoi il est important d’agir dès maintenant

Trois ans peuvent sembler être une marge de manœuvre confortable. Ce n’est pas le cas — en particulier pour les entreprises qui ne disposent pas actuellement de programmes structurés de lutte contre le blanchiment d’argent.

Mettre en place un programme conforme à partir de zéro prend du temps : il faut rédiger des politiques, réaliser des évaluations des risques, concevoir des flux de travail, former le personnel, puis mettre en œuvre et tester les systèmes. Les régulateurs n’accepteront pas l’argument « nous avons manqué de temps » comme circonstance atténuante. Les autorités de surveillance nationales et l’AMLA sont déjà en phase de transition : elles commenceront à appliquer la norme AMLR dès la date d’entrée en vigueur, et non à partir d’une période où les entreprises auront eu le temps de se mettre à niveau.

De même, les arguments commerciaux en faveur d’une adoption précoce sont convaincants. Les clients — en particulier les investisseurs institutionnels, les family offices et les acquéreurs internationaux — interrogent de plus en plus leurs conseillers immobiliers sur les normes de conformité avant de s’engager dans un mandat. Une entreprise capable de démontrer qu’elle dispose d’un programme structuré, s’appuyant sur la technologie et conforme à l’AMLR remportera des contrats auxquels d’autres n’auront pas accès. Le gain de réputation lié à une véritable conformité est bien réel, et il s’amplifie avec le temps.

Conclusion : l’AMLR n’est pas une préoccupation future — c’est une obligation actuelle

Le règlement (UE) n° 2024/1624 a été approuvé, publié et est entré en vigueur. Sa date d’application, fixée à juillet 2027, marque l’échéance pour une conformité totale, et non le moment où il faut commencer à y réfléchir. Pour les professionnels de l’immobilier — agents de vente, agents de location, gestionnaires immobiliers, notaires, avocats —, la question n’est pas de savoir si l’AMLR s’appliquera à eux. Elle s’appliquera. La question est de savoir s’ils seront prêts.

Les exigences du règlement — normes harmonisées en matière de vigilance à l’égard de la clientèle (CDD), élargissement des seuils déclenchant une vigilance renforcée (EDD), nouvelles obligations pour le marché de la location, vérification exhaustive de la propriété effective, renforcement de la surveillance continue et restrictions sur les paiements en espèces à l’échelle de l’UE — représentent un changement radical dans les attentes en matière de conformité, qui ne peut être satisfait par des processus manuels ou des procédures ponctuelles.

Immosurance a précisément pour vocation de combler le fossé entre la complexité des exigences de l’AMLR et la réalité opérationnelle de la gestion d’une entreprise immobilière. Conçue sur mesure pour le secteur, alignée sur les exigences spécifiques du règlement et destinée à être utilisée par des professionnels plutôt que par des spécialistes de la conformité, cette infrastructure transforme une obligation légale exigeante en un élément de l’activité gérable, défendable et même commercialement avantageux.

Le temps presse. Les outils sont prêts.