Mikä on SAR?

Mikä on SAR – ja miksi jokaisen kiinteistöalan ammattilaisen Euroopassa on ymmärrettävä se

On olemassa raja, joka erottaa laillisen velvollisuutensa täyttäneen kiinteistöalan ammattilaisen siitä, joka ei ole sitä tehnyt. Raja ei vedetä henkilöllisyyden todentamisen, varojen alkuperän selvittämisen tai riskinarvioinnin kohdalla – vaikka kaikki nämä velvollisuudet ovatkin tärkeitä. Raja vedetään sillä hetkellä, kun ammattilainen, joka on havainnut epäilyttävää toimintaa, päättää, mitä tehdä seuraavaksi.

Epäilyttävää toimintaa koskevan ilmoituksen (SAR) tekeminen on käytännössä oikean toiminnan toteuttamista. Se on mekanismi, jonka avulla kiinteistöalan ammattilaiset täyttävät AML/CFT-kehyksen merkittävimmän velvoitteen: velvoitteen paitsi havaita mahdollinen talousrikos, myös ilmoittaa siitä kansalliselle rahanpesun selvittelykeskukselle (FIU), jotta lainvalvontaviranomaiset ja sääntelyviranomaiset voivat ryhtyä toimenpiteisiin.

Asetuksen (EU) 2024/1624 — EU:n rahanpesun torjunta-asetuksen (AMLR) nojalla, jota sovelletaan suoraan kaikissa 27 jäsenvaltiossa heinäkuusta 2027 lähtien — SAR-ilmoitusvelvollisuus on pakollinen ja täytäntöönpanokelpoinen, ja siihen liittyy sekä oikeudellinen suoja vilpittömässä mielessä ilmoittaville että vakavia oikeudellisia seuraamuksia niille, jotka laiminlyövät ilmoitusvelvollisuutensa. Kiinteistöalan ammattilaisille, jotka ovat aiemmin pitäneet epäilyttävien toimien ilmoittamista jonkun muun asiana, AMLR tekee selväksi: se on sinun asiasi.

Opi, mikä SAR on, mikä laukaisee sen kiinteistökauppojen erityisessä kontekstissa, mitä AMLR vaatii ammattilaisilta ennen ilmoituksen tekemistä ja sen jälkeen, mitä oikeudellisia suojakeinoja sovelletaan ja miten Immosurance — Euroopan ainoa kiinteistöalalle räätälöity AML-vaatimustenmukaisuusalusta — tarjoaa infrastruktuurin havaitsemiseen, tutkimiseen, dokumentointiin sekä oikeaan ja johdonmukaiseen ilmoittamiseen.

Mikä on SAR?

Epäilyttävää toimintaa koskeva ilmoitus (SAR) on velvollisen tahon – mukaan lukien kiinteistöalan ammattilaiset – kansalliselle rahanpesun selvittelykeskukselle tekemä virallinen ilmoitus, kun ilmoittajalla on perusteltu syy epäillä, että liiketoimeen tai liikesuhteeseen liittyvät varat ovat peräisin rikollisesta toiminnasta tai liittyvät rahanpesuun tai terrorismin rahoittamiseen.

Avainsana on perusteltu syy epäillä. Tämä on tarkoituksellisesti matala kynnys. Se ei vaadi todisteita. Se ei vaadi varmuutta. Se ei vaadi, että ammattilainen olisi suorittanut täyden tutkinnan ja päätynyt lopulliseen johtopäätökseen. Se vaatii, että havaittavien tosiseikkojen, dokumentoidun käyttäytymisen sekä ammattilaisen asiakasta ja liiketointa koskevan tietämyksen perusteella kohtuullinen henkilö kyseisessä tilanteessa katsoisi todennäköisemmäksi, että jokin on vialla.

Tällä standardilla on kaksi tärkeää käytännön seurausta. Ensinnäkin se tarkoittaa, että ilmoittamisen kynnys on matalampi kuin monet ammattilaiset olettavat: sinun ei tarvitse olla varma ennen ilmoittamista. Toiseksi se tarkoittaa, että kynnys ei ole nolla: epämääräinen levottomuus, yleinen epämukavuus tai tunne, että jokin tuntuu ”väärältä” ilman dokumentoitua tosiasiapohjaa, ei riitä. Kohtuullisen epäilyn standardi sijoittuu vaiston ja varmuuden välille – ja juuri siinä dokumentoidut AML/KYC-prosessit luovat todistepohjan, jonka avulla ammattilaiset voivat tunnistaa ja ilmaista sen oikein.

Joissakin EU:n jäsenvaltioissa vastaavaa ilmoitusta kutsutaan epäilyttävän liiketoimen ilmoitukseksi (STR). Terminologia vaihtelee maittain, mutta AMLR:n mukainen velvoite on sama: jos epäilylle on kohtuulliset perusteet, ammattilaisen on tehtävä ilmoitus.

Miksi kiinteistöala on etusijalla SAR-velvoitteiden osalta

Rahanpesun selvittelykeskukset ympäri Eurooppaa vastaanottavat epäilyttäviä tapahtumia koskevia ilmoituksia monenlaisilta velvollisilta tahoilta – pankeilta, maksulaitoksilta, tilintarkastajilta, lakimiehiltä ja muilta. Kiinteistöalan ammattilaiset ovat perinteisesti kuuluneet heikoimmin suoriutuneisiin ilmoittajiin: alan ilmoitusten määrä on ollut jatkuvasti alhainen suhteessa dokumentoituun rahanpesun yleisyyteen kiinteistökaupoissa.

Riskin laajuuden ja ilmoitusten määrän välinen kuilu heijastaa tässä sarjassa kuvattua compliance-infrastruktuurin puutetta. Ammattilaiset, joilla ei ole systemaattista prosessia varoitusmerkkien tunnistamiseksi, eivät pysty tunnistamaan perusteltua epäilyä, joka laukaisee ilmoitusvelvollisuuden. Ammattilaiset, joilla ei ole dokumentoitua tutkintaprosessia, eivät pysty perustelemaan epäilyjään tosiasioilla. Ja ammattilaiset, joilla ei ole SAR-ilmoitusten tekemiseen tarvittavaa infrastruktuuria – ei nimettyä compliance-vastaavaa, ei sisäistä eskalointipolkuja, ei suojattua kanavaa rahanpesun selvittelykeskukselle – eivät voi tehdä ilmoitusta, vaikka tietäisivätkin, että heidän pitäisi.

AMLR on suunniteltu nimenomaan tämän kuilun kaventamiseksi. Vaadimalla paitsi ilmoitusvelvollisuutta myös sen taustalla olevaa compliance-infrastruktuuria – riskinarviointeja, asiakkaan tuntemisprosesseja, jatkuvaa seurantaa, compliance-vastaavan nimittämistä ja henkilöstön koulutusta – se luo olosuhteet, joissa SAR-ilmoitusvelvollisuudet voidaan tosiasiallisesti täyttää. Ilmoitusvelvollisuus on erottamaton osa havaitsemisvelvollisuutta. Ja havaitsemisvelvollisuus on erottamaton osa velvollisuutta luoda prosesseja, jotka tekevät havaitsemisesta järjestelmällistä eikä satunnaista.

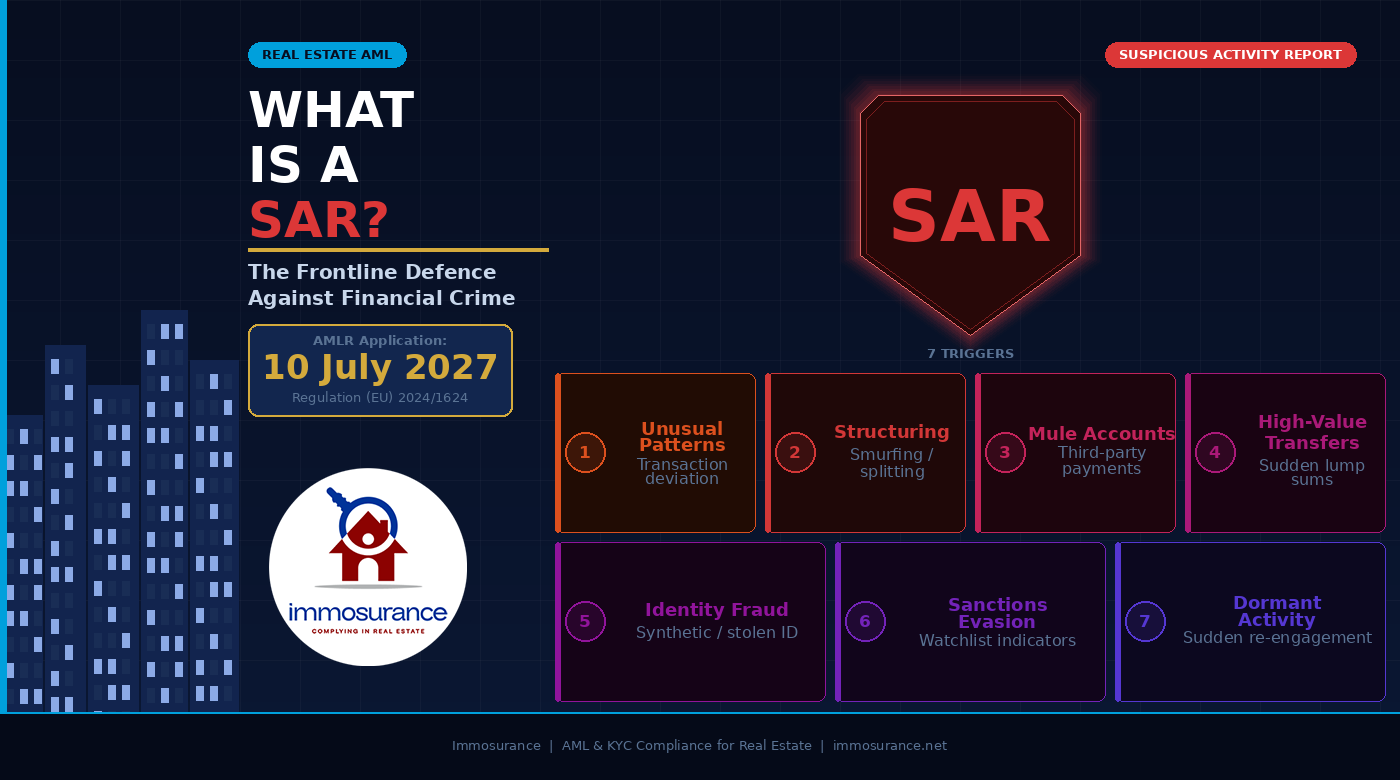

Mikä laukaisee SAR-ilmoituksen kiinteistöalalla: seitsemän avainkategoriaa

Jokainen lähdeartikkelissa kuvattu SAR-ilmoituksen laukaisija ilmenee kiinteistöalalla tavoilla, jotka eroavat pankki- tai rahoituspalvelualan vastaavista. Näiden ilmenemismuotojen ymmärtäminen antaa kiinteistöalan ammattilaisille käytännön kyvyn soveltaa kohtuullisen epäilyn standardia oikein.

1. Epätavalliset transaktiomallit

Kiinteistöalalla tietyn asiakkaan ”tavallinen” transaktiomalli vahvistetaan asiakassuhteen alussa: suhteen ilmoitettu tarkoitus, odotettu transaktiotyyppi, ennakoitu arvoalue, ilmoitettu varojen lähde ja ilmoitetut sijoitustavoitteet. Epätavallinen malli on mikä tahansa, mikä poikkeaa olennaisesti vahvistetusta profiilista ilman uskottavaa selitystä.

Esimerkkejä ovat: asunnon ostaja, joka yhtäkkiä esittelee monimutkaisen yritysomistusrakenteen henkilökohtaiseksi ilmoitetun ostoksen yhteydessä; sijoittaja, jonka transaktiotiheys kiihtyy dramaattisesti ilman ilmoitettua muutosta sijoitusstrategiassa; vuokranantaja, jonka ilmoitetut vuokratulot eivät ole suhteessa salkun kokoon; tai ostaja, joka vaihtaa ostajan transaktion keskivaiheilla ilman selitystä.

AMLR:n jatkuvan seurantavelvollisuuden (26 artikla) mukaisesti nämä poikkeamat on tunnistettava järjestelmällisesti, tutkittava viipymättä ja dokumentoitava riippumatta siitä, johtavatko ne lopulta epäilyttävää toimintaa koskevan ilmoituksen tekemiseen.

2. Rakenteiden muodostaminen ja smurfing

Rakentelu – eli suuren summan tarkoituksellinen jakaminen pienempiin eriin havaitsemiskynnysten välttämiseksi – on yksi EU-lainsäädännön nojalla suoraan syytteeseen pantavista rahanpesurikoksista ja yksi selkeimmistä epäilyttävän toiminnan ilmoituksen (SAR) laukaisijoista kiinteistöalalla.

Kiinteistöalalla strukturointi ilmenee useina pienempinä maksuina eri tileiltä tai henkilöiltä, jotka yhdessä muodostavat suuren talletuksen; maksuina, jotka on ajoitettu nimenomaan niin, että ne jäävät alle EU:n yhdenmukaistetun 10 000 euron käteisrajan; tai useiden välittäjien, notaarien tai lainkäyttöalueiden käyttönä yhden taloudellisen transaktion jakamiseksi useiksi näennäisesti pienemmiksi transaktioiksi. Yhteinen tekijä on tahallisuus: maksujärjestelyn rakenne on kaupallisesti järkevä vain, jos tarkoituksena on välttää havaitseminen.

Kun strukturointi havaitaan, kohtuullisen epäilyn kynnys täyttyy todennäköisesti välittömästi. Ammattilaisen ei tule pyytää asiakkaalta lisävahvistusta – se voi paljastaa asian – vaan hänen tulee edetä suoraan sisäiseen eskalointiin ja epäilyttävän tapahtuman ilmoituksen (SAR) harkintaan.

3. Mule-tilin toiminta

Mule-tili on tili, jota käytetään – tietoisesti tai tietämättään – varojen vastaanottamiseen ja siirtämiseen rikollisen puolesta. Kiinteistöalalla muulitilin toiminta ilmenee tyypillisesti maksuina, jotka saapuvat tileiltä, joilla ei ole ilmeistä yhteyttä nimettyyn ostajaan: eri henkilö, yritys, jolla ei ole yhteyttä kauppaan, tai tilit lainkäyttöalueilla, joilla ei ole mitään yhteyttä ostajan ilmoittamaan profiiliin.

Tämä on yksi FATF:n ja Europolin kiinteistöalan rahanpesua koskevissa ohjeissa useimmin mainituista varoitusmerkeistä, ja se on myös yksi yleisimmistä. Ostaja, jonka talletus saapuu serkkunsa yritykseltä kolmannesta maasta tai jonka ostovarat tulevat tililtä lainkäyttöalueelta, jolla ostajalla ei ole ilmoitettuja liiketoiminnallisia intressejä, tarjoaa selkeän tosiasiapohjan tutkinnalle ja, saadun selityksen mukaan, epäilyttävistä tapahtumista ilmoittamiselle.

AMLR:n varojen alkuperää koskeva velvoite koskee suoraan tätä laukaisijaa: ammattilaisten ei tule pelkästään vahvistaa varojen olemassaoloa, vaan heidän on jäljitettävä ne lailliseen alkuperäänsä. Jos alkuperä on välittäjätili – jopa tietämättömän välittäjän tili – varoja ei voida jäljittää lailliseen lähteeseen, ja kohtuullisen epäilyn kynnys täyttyy.

4. Äkilliset suurten summien siirrot

Äkillinen suuriarvoinen siirto – varat, jotka saapuvat asiakkaan tilille tai transaktiotilille kertamaksuna ilman dokumentoitua aiempaa historiaa tällaisesta varojen kertymisestä – on sijoitusindikaattori. Se viittaa siihen, että rikollisista tuloista peräisin olevia varoja tuodaan rahoitusjärjestelmään kiinteistökaupan yhteydessä.

Kiinteistöalalla tämä ilmenee siten, että ostajalla on yhtäkkiä käytettävissään koko ostohinta käteisenä tai äskettäisenä suurena pankkisiirtona ilman dokumentoitua historiaa asteittaisesta kertymisestä, jota lailliset säästöt tai sijoitustuotot osoittaisivat. Ilmoitetun taloudellisen profiilin ja suurten varojen äkillisen saatavuuden välinen kontrasti on laukaisija.

EDD:n mukaisesti ammattilaisen on hankittava varallisuuden alkuperää koskeva dokumentaatio, joka selittää paitsi mistä tietyt varat ovat peräisin, myös miten asiakas on kerännyt kokonaisvarallisuutensa. Jos kyseistä dokumentaatiota ei ole saatavilla tai se on epäuskottavaa, kohtuullisen epäilyn kynnys täyttyy.

5. Identiteettivarkaudet ja keinotekoiset identiteetit

Henkilöllisyyspetokset kiinteistöalalla voivat ilmetä useissa muodoissa: varastettujen henkilöllisyystodistusten käyttö laillisen ostajan tai myyjän henkilöllisyyden väärinkäyttöön; synteettisten identiteettien luominen – todellisten ja keksittyjen tietojen yhdistelmät – jotka läpäisevät perustarkistuksen, mutta eivät liity mihinkään todelliseen luonnolliseen henkilöön; ja laillisen kiinteistönomistajan esiintyminen toisena henkilönä kiinteistön myymiseksi omistajan tietämättä.

AMLR:n biometriset ja asiakirjoihin perustuvat todentamisvaatimukset – jotka Immosurance toimittaa IDVerse-palvelun kautta – on suunniteltu nimenomaan identiteettiväärennösten havaitsemiseksi vertaamalla reaaliaikaista kasvokuvaa viranomaisten myöntämiin asiakirjoihin. Jos todentaminen epäonnistuu tai tuottaa epäjohdonmukaisuuksia, ammattilaisen on tutkittava asia. Jos todentaminen onnistuu, mutta muut tekijät herättävät epäilyksiä asiakkaan todellisesta henkilöllisyydestä, ammattilaisen on dokumentoitava epäily ja arvioitava, täyttyykö kohtuullisen epäilyn kynnys.

Henkilöllisyyspetokset kiinteistöalalla eivät ole pelkästään rahanpesun torjunnan ongelma – ne ovat myös suora taloudellinen petosriski, joka vaikuttaa uhreihin konkreettisimmalla mahdollisella tavalla. Rahanpesun torjunnan noudattamisprosessi on kuitenkin ensisijainen mekanismi, jonka avulla petokset havaitaan, ja epäilyttävistä tapahtumista ilmoitetaan SAR-ilmoituksella.

6. Pakotteiden kiertämisen indikaattorit

Pakotteiden kiertäminen – välittäjien, peiteyhtiöiden tai monimutkaisten yritysrakenteiden käyttö pakotteiden kohteena olevien henkilöiden tai yhteisöjen puolesta tehtävien transaktioiden suorittamiseen – on rikos, jota kiinteistöalan ammattilaiset voivat tahattomasti edistää, jos heidän seulontaprosessinsa ovat puutteellisia tai heidän ymmärryksensä indikaattoreista on rajallista.

Kiinteistöalalla pakotteiden kiertämisen indikaattoreita ovat muun muassa yritykset, joiden todellinen omistaja on epäselvä eikä sitä voida jäljittää vahvistettuun luonnolliseen henkilöön transaktiot, joihin liittyy kohdennettujen pakotteiden kohteena olevia lainkäyttöalueita; selittämättömät kolmansien osapuolten maksut lähteistä, joilla on yhteyksiä pakotteiden kohteena oleviin valtioihin tai henkilöihin; ja äkillinen kiire saada transaktio päätökseen ilman riittävää aikaa due diligence -tarkastukselle – painostustaktiikka, jota käyttävät ne, jotka tietävät, että perusteellinen seulonta paljastaisi ongelman.

AMLR:n mukaan pakotetarkastus on jatkuva velvollisuus, ei kertaluonteinen tarkastus. Jos LexisNexis-tarkastus (integroitu Immosuranceen) tuottaa osuman tai lähes osuman mihin tahansa sovellettavaan pakotelistaan, ammattilaisen on välittömästi jäädytettävä transaktio, tutkittava osuma ja – jos todellinen osuma vahvistetaan – ilmoitettava asiasta toimivaltaiselle kansalliselle viranomaiselle sovellettavien pakoteviestintävaatimusten mukaisesti. SAR-mekanismi on erillinen pakotetoimien ilmoittamisesta, mutta sitä saatetaan vaatia samanaikaisesti.

7. Passiiviset tilit ja asiakassuhteet, jotka aktivoituvat yhtäkkiä

Kiinteistöalalla passiivisen tilin vastine on asiakassuhde, joka on ollut passiivinen pitkään ja joka yhtäkkiä aktivoituu epätavallisen kiireellisesti tai sellaisella transaktioprofiililla, joka eroaa olennaisesti suhteen aiemmasta historiasta.

Vuokranantaja, joka on hallinnoinut samaa salkkua hiljaisesti viiden vuoden ajan ja yrittää yhtäkkiä myydä kaikki kiinteistöt lyhyessä ajassa; ostaja, joka osti yhden asuinkiinteistön kymmenen vuotta sitten ja lähestyy nyt monimutkaista usean kiinteistön sijoitushankintaa käyttäen ulkomaisia varoja; rakennuttaja, joka on ollut passiivinen kolme vuotta ja palaa takaisin projektilla, joka on rahoitettu läpinäkymättömän ulkomaisen yhteisön kautta — nämä äkillisen uudelleenaktivoitumisen mallit yhdistettynä kohonneisiin riskimerkkeihin voivat muodostaa perustellun syyn epäilyyn.

AMLR:n velvoite päivittää asiakastiedot säännöllisesti riskitasoon sopivin väliajoin on mekanismi, jonka avulla passiiviset asiakassuhteet arvioidaan uudelleen, kun ne aktivoituvat uudelleen. Jos uudelleenarvioinnissa ilmenee riskiprofiilissa olennaisia muutoksia, joita ei voida tyydyttävästi selittää, on harkittava epäilyttävistä tapahtumista tehtävän ilmoituksen (SAR) tekemistä.

SAR-ilmoituksen tekeminen: mitä AMLR vaatii

AMLR ja sitä täydentävä 6. AMLD luovat selkeän menettelykehyksen epäilyttävistä tapahtumista tehtäviä ilmoituksia varten, jonka kiinteistöalan ammattilaisten on ymmärrettävä ja pantava täytäntöön.

Sisäinen eskalointivaatimus

Ennen kuin epäilyttävää toimintaa koskeva ilmoitus (SAR) toimitetaan kansalliselle rahanpesun selvittelykeskukselle (FIU), sen on läpäistävä ammattilaisen sisäinen compliance-prosessi. Tämä tarkoittaa, että epäily on tunnistettava – joko jatkuvan seurannan, riskivaroituksen, compliance-vastaavan tarkastuksen tai henkilöstön jäsenen havainnon kautta – ja eskaloitava nimetylle rahanpesun torjunnan compliance-vastaavalle. Compliance-vastaavan on sitten suoritettava tai valvottava tutkinta, jonka tuloksena syntyy dokumentoitu arvio tosiseikoista, epäilyksen aiheuttajista ja tehdystä johtopäätöksestä.

AMLR edellyttää, että compliance-vastaavan rooli on nimetty ja dokumentoitu. Kiinteistöalan yritys, jossa joku muu kuin nimetty compliance-vastaava tekee SAR-ilmoitusten tekemistä koskevat päätökset – tai jossa SAR-päätökset tehdään tapauskohtaisesti ilman dokumentoitua arviointia – ei täytä asetuksen rakenteellisia vaatimuksia.

Dokumentointivaatimus

SAR-päätöstä edeltävä tutkimus on dokumentoitava riittävän yksityiskohtaisesti, jotta voidaan osoittaa, että:

· huolenaiheen aiheuttaneet tosiseikat on tunnistettu tarkasti

· Tutkimus suoritettiin järjestelmällisesti ja vilpittömässä mielessä

· Asiakkaan tai transaktion profiilia tarkasteltiin kokonaisvaltaisesti, ei erillisenä

· Tehty päätös – ilmoittaa vai olla ilmoittamatta – perustui dokumentoituihin tosiseikkoihin ja kohtuullisen epäilyn kriteeriin

Tämä dokumentointi erottaa säännösten mukaisen SAR-ilmoituksen harkitsemattomasta ilmoituksesta ja säännösten mukaisen päätöksen olla tekemättä ilmoitusta laittomasta ilmoittamatta jättämisestä. Sekä ilmoituksen tekeminen että tekemättä jättäminen on oltava perusteltavissa, ja dokumentointi on se, mikä tekee niistä perusteltuja.

Ilmoituskielto

Yksi tärkeimmistä – ja useimmin väärin ymmärretyistä – AML/CFT-sääntelyn säännöksistä on ilmoituskielto. EU:n lainsäädännön ja erityisesti kuudennen rahanpesudirektiivin (6th AMLD) mukaan on rikos ilmoittaa asiakkaalle tai hänen lähipiirinsä jäsenelle, että epäilyä koskeva ilmoitus on tehty tai tullaan tekemään tai että he ovat rahanpesututkimuksen kohteena.

Kiinteistöalan ammattilaisille, joilla on usein vuosien ammatillisen yhteistyön aikana rakentuneet henkilökohtaiset suhteet asiakkaisiin, tämä kielto aiheuttaa erityisen ja vakavan haasteen. Luonnollinen vaisto – olla avoin, antaa asiakkaalle mahdollisuus selittää ennen toimenpiteisiin ryhtymistä – on laissa kielletty, kun perusteltu epäily on syntynyt. Tutkinta on suoritettava sisäisesti. Epäilyilmoitus on tehtävä ilman varoitusta. Ja jatkuvassa viestinnässä asiakkaan kanssa ei saa paljastaa, edes epäsuorasti, että asiakkaan asian käsittelyssä on jotain epätavallista.

Tämä ei tarkoita, että ammattilainen ei voisi jatkaa normaalia kaupallista yhteistyötä asiakkaan kanssa SAR-prosessin ollessa käynnissä. Se tarkoittaa, että hän ei voi paljastaa sääntöjen noudattamiseen liittyviä huolenaiheita tai ilmoitustoimintaa. Raja normaalin kaupallisen yhteistyön ja kielletyn paljastamisen välillä vaatii huolellista hallintaa, ja epäselvissä tapauksissa on pyydettävä oikeudellista neuvontaa.

Hyvän uskon suojelu

Kuudennessa rahanpesudirektiivissä otetaan käyttöön nimenomainen suojelu ammattilaisille, jotka tekevät SAR-ilmoituksia vilpittömässä mielessä: vapautus ilmoituksesta johtuvasta siviili- ja rikosoikeudellisesta vastuusta, edellyttäen että ilmoitus on tehty vilpittömässä mielessä ja sovellettavien lakivaatimusten mukaisesti. Tämä suojelu koskee suoraan yhtä kiinteistöalalla yleisimmin mainituista syistä, miksi epäilyilmoituksia ei tehdä – pelkoa oikeudellisista seurauksista, jos epäily osoittautuu lopulta perusteettomaksi.

Suoja on todellinen ja merkittävä. Ammattilaista, joka tekee epäilyilmoituksen dokumentoidun perustellun epäilyn perusteella suoritetun tutkinnan jälkeen asianmukaisen rahanpesun selvittelykeskuksen (FIU) kanavan kautta, ei voi haastaa oikeuteen kunnianloukkauksesta tai luottamuksellisuuden rikkomisesta, eikä hän voi joutua rikosoikeudelliseen syytteeseen yksityisyyden loukkaamisesta. Tutkintaprosessin dokumentointi on se, mikä vahvistaa suojan edellyttämän vilpittömän mielen.

Aikataulua koskeva vaatimus

SAR-ilmoitukset on tehtävä viipymättä. AMLR ja kansalliset täytäntöönpanolait säätävät ilmoittamiselle määräajat, jotka vaihtelevat tilanteen mukaan – joissakin lainkäyttöalueissa ilmoitus on tehtävä kiireellisissä tapauksissa 24 tunnin kuluessa epäilyn syntymisestä, toisissa määräajan kuluessa. Kiinteistöalan ammattilaisten on ymmärrettävä sovellettavat kansalliset määräajat ja varmistettava, että sisäiset prosessit eivät aiheuta viivästyksiä epäilyn syntymisen ja ilmoituksen tekemisen välillä.

Jos epäilyilmoituksen tekeminen ennen transaktion loppuun saattamista herättäisi asiakkaan epäilykset tutkinnasta (koska esimerkiksi viivästys transaktion loppuun saattamisessa olisi selittämätön), ammattilaisen on ehkä pyydettävä ohjeita kansalliselta rahanpesun selvittelykeskukselta siitä, miten asiassa tulisi edetä. Joissakin tapauksissa rahanpesun selvittelykeskus voi antaa suostumuksen tai ohjeen, joka sallii kaupan jatkamisen tiedustelutarkoituksia varten. Tämä ei ole syy viivästyttää ilmoituksen tekemistä – se on erityinen menettely tapauksille, joissa kaupan loppuun saattaminen ennen epäilyn paljastamista on operatiivisesti välttämätöntä lainvalvontatarkoituksia varten.

Viisi periaatetta, joita jokaisen kiinteistöalan compliance-vastaavan on noudatettava

Lähdeartikkelin tärkeimmät johtopäätökset rahanpesun torjunnan ammattilaisille voidaan suoraan soveltaa AMLR-kehyksen mukaisina toiminnallisina ohjeina kiinteistöalan compliance-vastaaville.

Keskity tosiasioihin, käyttäytymiseen ja todisteisiin – älä oletuksiin. Kohtuullisen epäilyn standardi edellyttää objektiivista, todisteisiin perustuvaa arviointia. Subjektiivinen epämukavuus, henkilökohtaiset vaikutelmat tai oletukset, jotka perustuvat asiakkaan kansallisuuteen, etniseen taustaan tai ammattiin, eivät ole laillisia perusteita epäilyttävää toimintaa koskevalle ilmoitukselle (SAR) ja voivat altistaa ammattilaisen syrjintäsyytteille. Epäilyksen on perustuttava dokumentoituihin, havaittaviin tosiseikkoihin: maksutottumuksiin, rakenteellisiin poikkeamiin, asiakirjojen puutteisiin tai seulontatulosten vastaavuuksiin.

Pidä yllä vahvaa dokumentointia ja selkeitä tapauskuvauksia. Jokaisesta tutkimuksesta on laadittava kirjallinen pöytäkirja, jonka kolmas osapuoli – sääntelyviranomainen, tuomioistuin tai esimies – voi lukea ja ymmärtää ilman pääsyä ammattilaisen sisäiseen tietoon. Tapauskuvauksessa on selitettävä, mitä havaittiin, mitä se viittasi, mitä tutkittiin, mitä löydettiin ja mihin johtopäätökseen päädyttiin. Epämääräiset muistiinpanot eivät ole dokumentointia. Aikaleimattu, jäsennelty tutkimusraportti on.

Eskaloi asianmukaisia compliance-kanavia pitkin. SAR-päätöksiä eivät tee yksittäiset agentit. Ne on eskaloitava nimetyn compliance-vastaavan kautta, joka on henkilö, jolla on laillinen vastuu ja valtuudet tehdä ilmoituspäätöksiä. Agentti, joka havaitsee huolenaiheen, on ilmoitettava siitä välittömästi sisäisesti. Compliance-vastaava, joka vastaanottaa eskalointia, on toimittava sen mukaisesti järjestelmällisesti ja sovellettavan aikataulun puitteissa.

Älä koskaan anna asiakkaalle vihjeitä. Kun perusteltu epäily on syntynyt ja sisäinen eskalointi on alkanut, kaikkea viestintää asiakkaan kanssa on hoidettava pilaamattomuusvelvollisuus mielessä pitäen. Tähän sisältyvät paitsi suorat lausunnot tutkimuksesta myös epäsuorat signaalit – epätavalliset viivästykset käsittelyssä, selittämättömät lisäasiakirjojen pyynnöt tai muutokset ammattilaisen käyttäytymisessä, jotka asiakas voi kohtuudella tulkita epäilyyn liittyviksi.

Sovelletaan kohtuullisen epäilyn kriteeriä johdonmukaisesti. Johdonmukaisuus on sekä lakisääteinen vaatimus että liiketoiminnallinen välttämättömyys. Yritys, joka tekee rikosilmoituksen joistakin asiakkaista, joilla on vastaavia riskimerkkejä, mutta ei toisista – kaupallisten tekijöiden, henkilökohtaisten suhteiden tai eri asiakasryhmien eriarvoisen kohtelun perusteella – ei sovella standardia oikein ja luo kirjallista näyttöä epäjohdonmukaisesta sääntöjen noudattamisesta. Standardia on sovellettava jokaiseen tapaukseen sen omien ansioiden perusteella, riippumatta suhteen kaupallisesta arvosta.

Mitä muutoksia AMLR tuo mukanaan: heinäkuu 2027 ja epäilyilmoitusvelvollisuudet kiinteistöalalla

AMLR ei tuo mukanaan SAR-velvoitetta kiinteistöalalle – se on ollut olemassa peräkkäisissä rahanpesudirektiiveissä vuodesta 2005 lähtien. AMLR muuttaa sen sijaan velvoitteen täytäntöönpanokelpoisuutta, johdonmukaisuutta ja valvontakehystä, jonka puitteissa velvoitetta arvioidaan.

Suora sovellettavuus tarkoittaa, että SAR-velvoite koskee kaikkia EU:n jäsenvaltioita samalla tavalla heinäkuusta 2027 lähtien. Kansallisten täytäntöönpanokäytäntöjen vaihtelu, joka on aiemmin mahdollistanut joidenkin markkinoiden toimimisen tosiasiallisesti alhaisemmilla raportointistandardeilla, poistuu. Kaikilta ammattilaisilta kaikissa jäsenvaltioissa vaaditaan samanlaista noudattamista.

AMLA:n valvonta tarkoittaa, että kiinteistöalan ammattilaisten epäilyttävistä liiketoimista tehtävien ilmoitusten määrä, laatu ja ajantasaisuus korkeimman riskin markkinoilla ovat suoraan EU:n tason valvonnan alaisia. AMLA:n toimeksiantoon kuuluu ilmoitusten tehokkuuden sekä niiden tekemisen varmistaminen. Yritys, joka tekee pintapuolisia, huonosti dokumentoituja ilmoituksia epäilyttävistä liiketoimista, ei täytä vaatimuksia sen enempää kuin yritys, joka ei tee ilmoituksia lainkaan.

Soveltamisalan laajentaminen vuokravälittäjiin 10 000 euron kuukausirajalla tarkoittaa, että suuri joukko ammattilaisia, jotka eivät ole koskaan jättäneet SAR-ilmoitusta – ja joilla monissa tapauksissa ei ole koskaan ollut SAR-ilmoitusprosessia – joutuu nyt luomaan sellaisen. Vuokravälittäjiin sovelletaan tässä artikkelissa kuvattuja laukaisijoita täysimääräisesti: epätavalliset vuokralaisten maksutottumukset, äkilliset suurten summien siirrot, vuokran maksaminen välitystilien kautta ja pakotteiden kiertäminen vuokrasopimusten avulla ovat kaikki todellisia riskejä suurten vuokrien markkinoilla.

Kuudennen rahanpesudirektiivin (AMLD) mukaiset vahvistetut rahanpesun selvittelykeskusten (FIU) puitteet tarkoittavat, että kansallisia rahanpesun selvittelykeskuksia resursoidaan ja organisoidaan siten, että ne voivat vastaanottaa ja käsitellä kiinteistöalan ammattilaisten tekemiä epäilyttävistä tapahtumista tehtyjä ilmoituksia (SAR) entistä tehokkaammin. Viranomaisten investointeihin ilmoitusinfrastruktuuriin liittyy vastaava odotus ilmoitusvelvollisten tahojen ilmoitusten laadun ja määrän parantumisesta.

Immosurance: infrastruktuuri, joka mahdollistaa epäilyttävistä tapahtumista tehtävien ilmoitusten jättämisen

Oikeanlaisen epäilyttävistä tapahtumista tehtävien ilmoitusten (SAR) tekemisen tukemiseen tarvittavaa sääntöjen noudattamisen kehystä – järjestelmällistä varoitusmerkkien havaitsemista, dokumentoitua tutkintaa, jäsenneltyä sisäistä eskalointia, sääntöjen noudattamisesta vastaavan henkilön vastuullisuutta ja tarkastusvalmiita kirjanpitoa – ei voida hallita epävirallisten prosessien avulla. Se vaatii nimenomaan tätä tarkoitusta varten suunniteltua infrastruktuuria.

Immosurance tarjoaa tämän infrastruktuurin kaikille kiinteistöalan yrityksille Euroopassa niiden koosta, markkinasta tai aiemmasta compliance-kokemuksesta riippumatta.

Havaitseminen alkaa asiakkaan rekisteröitymisestä ja jatkuu koko asiakassuhteen ajan. Alustan LexisNexis-integraatio tarjoaa jatkuvan sanktioiden ja PEP-seulonnan reaaliaikaisilla hälytyksillä. Oma Real Estate Risk Module -moduuli tunnistaa transaktio- ja asiakasmallit, jotka vastaavat kaikkia tässä artikkelissa kuvattuja seitsemää SAR-laukaisijaa. Jatkuva seurantarakenne vertaa nykyistä transaktiokäyttäytymistä vakiintuneeseen asiakasprofiiliin ja tuo poikkeamat esiin compliance-vastaavan tarkasteltavaksi.

Tutkintaa tukee asiakastiedostoarkkitehtuuri, joka tarjoaa compliance-vastaavalle täydellisen compliance-historian jokaisesta asiakassuhteesta hälytyksen tarkasteluvaiheessa. Kunkin asiakirjan sisällä oleva tutkintaloki antaa compliance-vastaavalle mahdollisuuden kirjata havainnot, dokumentoida tehdyt tiedustelut, tallentaa saadut vastaukset ja ilmaista tehdyt johtopäätökset – luoden tapauskertomuksen, jota sekä vilpittömän mielen suojelu että AMLR:n dokumentointivelvollisuus edellyttävät.

Eskalointi on sisäänrakennettu alustan roolipohjaiseen työnkulkuun. Kun valvontahälytys syntyy, se ohjataan compliance-vastaavan hallintapaneeliin. Eskalointipäätökset – SAR-ilmoituksen tekeminen, EDD:n soveltaminen, seurannan jatkaminen tai asian sulkeminen dokumentoidulla perustelulla – tallennetaan asiakirjaan aikaleimoineen ja käyttäjätunnisteineen. Compliance-vastaavan nimitys ja varahenkilön nimitys dokumentoidaan KYB-moduuliin, mikä varmistaa, että AMLR:n edellyttämä rakenteellinen vastuuvelvollisuus on aina voimassa.

Tietojen vuotamisen estäminen on varmistettu alustan pääsynhallinta-arkkitehtuurilla. SAR-ilmoituksiin liittyvät toiminnot – tutkintaloki, SAR-ilmoituksen käsittelytiedot ja compliance-vastaavan eskalointipäätökset – on rajoitettu compliance-vastaavan rooliin. Muut alustan käyttäjät, mukaan lukien asiakkaiden kanssa suoraan tekemisissä olevat edustajat, eivät pääse näihin tietoihin. Tahattomalta tietojen paljastumiselta suojautumiseksi tarvittava toiminnallinen erottelu on sisäänrakennettu järjestelmän rakenteeseen.

AMLR:n viisivuotista säilytysvelvollisuutta koskeva kirjanpito hoidetaan automaattisesti. Jokainen hälytys, jokainen tutkintatiedosto, jokainen SAR-käsittelypäätös ja jokainen tulos aikaleimataan, tallennetaan ja säilytetään asetuksen vaatimusten mukaisesti. Kun AMLA tai kansallinen rahanpesun selvittelykeskus pyytää tietoja – meneillään olevaa tutkintaa, valvontatarkastusta tai tapahtuman jälkeistä tarkastelua varten – koko compliance-historia on saatavilla välittömästi muodossa, joka osoittaa sekä compliance-prosessin laadun että sen toteuttaneiden ammattilaisten vilpittömyyden.

Johtopäätös: Vahva SAR tänään ehkäisee talousrikoksia huomenna

Lähdeartikkeli päättyy lauseeseen, joka ansaitsee tulla otetuksi kirjaimellisesti: vahva SAR tänään voi auttaa ehkäisemään talousrikoksia huomenna. Tämä ei ole retoriikkaa. Se on mekanismi, jonka avulla AML/CFT-järjestelmä toimii.

Rahanpesun selvittelykeskukset analysoivat SAR-tietoja tunnistaakseen rikollisverkostoja, kartoittaakseen rahanpesutyyppejä ja luodakseen tiedustelukuvan, jonka avulla lainvalvontaviranomaiset voivat toimia. Yksi ainoa hyvin dokumentoitu kiinteistöalan ammattilaisen tekemä epäilyilmoitus – jossa kuvataan epätavallista transaktiorakennetta, epäilyttävää maksutapaa tai selittämätöntä yritysomistussuhdetta – voi olla se linkki, joka yhdistää miljoonien arvoisten rikollisten tuottojen tutkinnan.

SAR-ilmoituksen tekevän kiinteistöalan ammattilaisen ei tarvitse tietää, mitä sen jälkeen tapahtuu. Heidän tarvitsee vain tehdä työnsä: tunnistaa epäily, tutkia sitä järjestelmällisesti, dokumentoida havainnot ja ilmoittaa asiasta oikean kanavan kautta. AMLR luo oikeudellisen kehyksen, joka velvoittaa heidät toimimaan juuri näin. Immosurance tarjoaa toimintaympäristön, joka tekee tästä käytännöllistä, johdonmukaista ja perusteltua.

Jokaisella kiinteistöalan yrityksellä Euroopassa on tai tulee olemaan tilanteita, jotka herättävät perusteltua epäilyä. Kysymys ei ole siitä, tapahtuuko se. Kysymys on siitä, onko yritys varustautunut käsittelemään tilanteen oikein, kun se tapahtuu.