Ce este un SAR

Ce este un SAR — și de ce fiecare profesionist din domeniul imobiliar din Europa trebuie să înțeleagă acest concept

Există o linie care separă un profesionist imobiliar care și-a îndeplinit obligațiile legale de unul care nu a făcut-o. Aceasta nu este trasată la momentul verificării identității, nici la momentul colectării sursei fondurilor și nici la momentul evaluării riscurilor — deși toate aceste obligații sunt importante. Linia este trasată în momentul în care un profesionist care a identificat o activitate suspectă decide ce să facă în continuare.

Depunerea unui raport privind activitățile suspecte — un SAR — reprezintă, în practică, ceea ce înseamnă să faci ceea ce trebuie. Este mecanismul prin care profesioniștii din domeniul imobiliar își îndeplinesc cea mai importantă obligație din cadrul AML/CFT: obligația nu doar de a detecta potențiale infracțiuni financiare, ci și de a le raporta Unității Naționale de Informații Financiare (FIU), astfel încât autoritățile de aplicare a legii și autoritățile de reglementare să poată lua măsuri în acest sens.

În temeiul Regulamentului (UE) 2024/1624 — Regulamentul UE privind combaterea spălării banilor (AMLR), aplicabil direct în toate cele 27 de state membre începând cu iulie 2027 — obligația de a depune un SAR este obligatorie, executorie și însoțită atât de protecții legale pentru cei care raportează cu bună-credință, cât și de consecințe legale grave pentru cei care nu raportează deloc. Pentru profesioniștii din domeniul imobiliar care au tratat în trecut raportarea activităților suspecte ca fiind o preocupare a altcuiva, AMLR clarifică: este preocuparea dumneavoastră.

Aflați ce este un SAR, ce îl declanșează în contextul specific al tranzacțiilor imobiliare, ce impune AMLR profesioniștilor înainte și după depunere, ce protecții legale se aplică și cum Immosurance — singura platformă din Europa specializată în conformitatea AML pentru sectorul imobiliar — oferă infrastructura necesară pentru a detecta, investiga, documenta și depune rapoarte în mod corect și consecvent.

Ce este un SAR?

Un raport privind activitățile suspecte este o notificare formală depusă de o entitate obligată — inclusiv profesioniștii din domeniul imobiliar — la Unitatea Națională de Informații Financiare atunci când declarantul are motive rezonabile să suspecteze că fondurile implicate într-o tranzacție sau într-o relație de afaceri sunt venituri provenite din activități criminale sau sunt legate de spălarea banilor sau de finanțarea terorismului.

Expresia cheie este „motive rezonabile de suspiciune”. Acesta este un prag deliberat de jos. Nu necesită dovezi. Nu necesită certitudine. Nu se cere ca profesionistul să fi efectuat o investigație completă și să fi ajuns la o concluzie definitivă. Se cere ca, pe baza faptelor observabile, a comportamentului documentat și a cunoștințelor profesionistului despre client și tranzacție, o persoană rezonabilă în acea poziție să considere că este mai probabil ca ceva să fie în neregulă.

Acest standard are două implicații practice importante. În primul rând, înseamnă că pragul pentru depunerea unei sesizări este mai scăzut decât presupun mulți profesioniști: nu este necesar să fiți siguri înainte de a raporta. În al doilea rând, înseamnă că pragul nu este zero: o neliniște vagă, un disconfort general sau senzația că ceva „nu este în regulă”, fără nicio bază factuală documentată, nu îl satisfac. Standardul suspiciunii rezonabile se situează între instinct și certitudine — și este locul în care procesele AML/KYC documentate creează baza de dovezi care permite profesioniștilor să o identifice și să o articuleze corect.

În unele state membre ale UE, raportul echivalent se numește Raport de tranzacție suspectă (STR). Terminologia variază la nivel național, dar obligația care stă la baza AMLR este aceeași: acolo unde există motive rezonabile de suspiciune, profesionistul trebuie să raporteze.

De ce sectorul imobiliar este un sector prioritar pentru obligațiile SAR

Unitățile de informații financiare din întreaga Europă primesc SAR-uri de la o gamă largă de entități obligate — bănci, instituții de plată, contabili, avocați și altele. Profesioniștii din domeniul imobiliar au fost, de-a lungul timpului, printre cei mai puțin performanți raportori: volumul de SAR-uri din acest sector a fost constant scăzut în raport cu prevalența documentată a spălării banilor prin tranzacții imobiliare.

Decalajul dintre amploarea riscului și volumul raportărilor reflectă deficitul de infrastructură de conformitate descris pe parcursul acestei serii. Profesioniștii care nu dispun de un proces sistematic de identificare a semnalelor de alarmă nu pot identifica suspiciunea rezonabilă care declanșează obligația de a depune un SAR. Profesioniștii care nu dispun de un proces de investigare documentat nu pot articula baza factuală a suspiciunii lor. Iar profesioniștii care nu dispun de o infrastructură de depunere a SAR — fără un responsabil de conformitate desemnat, fără o cale de escaladare internă, fără un canal securizat către FIU — nu pot depune raportul chiar și atunci când știu că ar trebui să o facă.

AMLR este conceput special pentru a elimina această discrepanță. Prin impunerea nu doar a obligației de raportare, ci și a infrastructurii de conformitate subiacente — evaluări de risc, procese CDD, monitorizare continuă, desemnarea unui responsabil de conformitate, instruirea personalului — acesta creează condițiile în care obligațiile SAR pot fi efectiv îndeplinite. Obligația de raportare este inseparabilă de obligația de detectare. Iar obligația de detectare este inseparabilă de obligația de a construi procesele care fac ca detectarea să fie sistematică, mai degrabă decât accidentală.

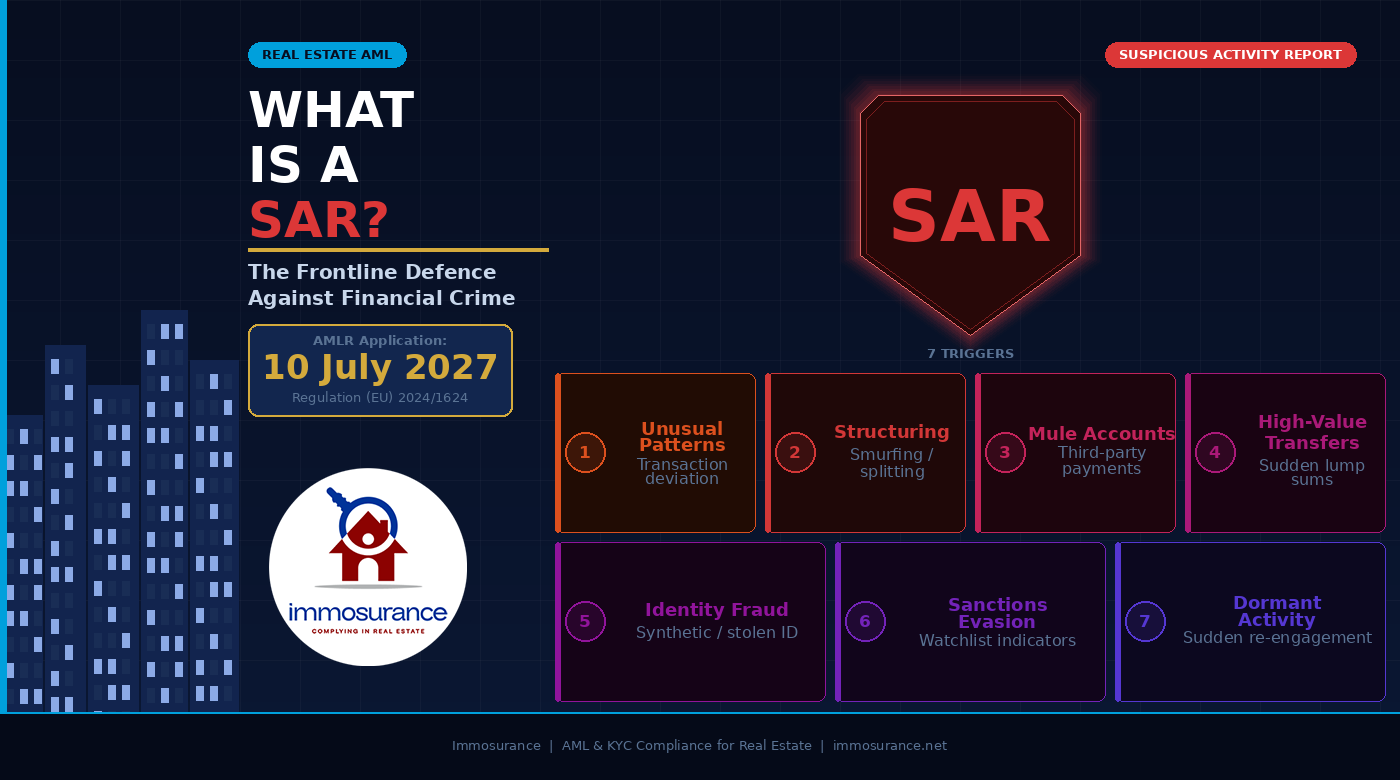

Ce declanșează un SAR în sectorul imobiliar: cele șapte categorii cheie

Fiecare dintre factorii declanșatori ai SAR descriși în articolul sursă se manifestă în sectorul imobiliar în moduri distincte de echivalentele lor din sectorul bancar sau al serviciilor financiare. Înțelegerea acestor manifestări este ceea ce le oferă profesioniștilor din sectorul imobiliar capacitatea practică de a aplica corect standardul suspiciunii rezonabile.

1. Modele de tranzacții neobișnuite

În sectorul imobiliar, modelul „obișnuit” de tranzacție pentru un anumit client este stabilit la momentul înscrierii: scopul declarat al relației, tipul de tranzacție preconizat, intervalul de valoare anticipat, sursa declarată a fondurilor și obiectivele de investiții declarate. Un model neobișnuit este orice se abate în mod semnificativ de la profilul stabilit, fără o explicație plauzibilă.

Exemple includ: un cumpărător rezidențial care introduce brusc o structură complexă de proprietate corporativă pentru ceea ce a fost declarat ca fiind o achiziție personală; un investitor a cărui frecvență a tranzacțiilor se accelerează dramatic fără nicio schimbare declarată în strategia de investiții; un proprietar a cărui venit declarat din chirii nu are nicio legătură cu dimensiunea portofoliului; sau un cumpărător care, la jumătatea unei tranzacții, schimbă entitatea cumpărătoare fără explicații.

În conformitate cu obligația de monitorizare continuă a AMLR (articolul 26), aceste abateri trebuie identificate sistematic, investigate prompt și documentate, indiferent dacă duc sau nu la depunerea unui raport de tranzacție suspectă (SAR).

2. Structurarea și smurfingul

Structurarea — împărțirea deliberată a unei sume mari în sume mai mici pentru a evita pragurile de detectare — este una dintre infracțiunile de spălare de bani cele mai direct pasibile de urmărire penală în temeiul legislației UE și unul dintre cei mai clari factori declanșatori ai raportării SAR în sectorul imobiliar.

În contextul imobiliar, structurarea se manifestă sub forma mai multor plăți mai mici din conturi sau de la persoane diferite, care împreună constituie o depunere mare; plăți programate special pentru a rămâne sub pragul armonizat al UE de 10.000 de euro în numerar; sau utilizarea mai multor agenți, notari sau jurisdicții pentru a împărți o singură tranzacție economică în mai multe tranzacții aparent mai mici. Elementul comun este intenționalitatea: structura acordului de plată are sens din punct de vedere comercial numai dacă scopul este de a evita detectarea.

În cazul în care se identifică o structurare, pragul de suspiciune rezonabilă este probabil atins imediat. Profesionistul nu ar trebui să solicite confirmări suplimentare de la client — ceea ce riscă să dea de gol operațiunea — ci ar trebui să procedeze direct la escaladarea internă și la luarea în considerare a unui raport de tranzacție suspectă (SAR).

3. Activitatea conturilor „mule”

Un cont „mule” este un cont utilizat — în mod conștient sau inconștient — pentru a primi și transfera fonduri în numele unui infractor. În sectorul imobiliar, activitatea conturilor-mule se manifestă de obicei sub forma unor plăți provenite din conturi fără nicio legătură aparentă cu cumpărătorul nominalizat: o altă persoană, o companie fără nicio legătură cu tranzacția sau conturi din jurisdicții care nu au nicio legătură cu profilul declarat al cumpărătorului.

Acesta este unul dintre semnalele de alarmă menționate cel mai des în orientările FATF și Europol privind spălarea banilor în sectorul imobiliar și este unul dintre cele mai frecvente. Un cumpărător a cărui garanție provine de la compania vărului său dintr-o țară terță sau ale cărui fonduri de achiziție provin dintr-un cont dintr-o jurisdicție în care cumpărătorul nu are interese comerciale declarate prezintă o bază factuală clară pentru investigație și, în funcție de explicația obținută, pentru depunerea unui raport de tranzacție suspectă (SAR).

Obligația AMLR privind sursa fondurilor abordează direct acest factor declanșator: profesioniștii nu trebuie doar să confirme existența fondurilor, ci trebuie să le urmărească până la originea lor legitimă. În cazul în care originea este un cont-mule — chiar și unul necunoscut — fondurile nu pot fi urmărite până la o sursă legitimă, iar pragul de suspiciune rezonabilă este atins.

4. Transferuri bruște de valoare mare

Un transfer brusc de valoare mare — fonduri care ajung în contul unui client sau în contul de tranzacție într-o sumă forfetară, fără un istoric documentat anterior al unei astfel de acumulări — este un indicator de plasare. Acesta sugerează că veniturile provenite din activități infracționale sunt introduse în sistemul financiar în momentul tranzacției imobiliare.

În domeniul imobiliar, acest lucru se manifestă prin faptul că un cumpărător dispune brusc de întreaga sumă necesară achiziției în numerar sau sub forma unui transfer bancar recent de mare valoare, fără un istoric documentat al acumulării treptate pe care ar arăta-o economiile legitime sau veniturile din investiții. Contrastul dintre profilul economic declarat și disponibilitatea bruscă a unor fonduri mari este factorul declanșator.

În conformitate cu EDD, profesionistul trebuie să obțină documentația privind sursa averii care explică nu numai de unde provin fondurile specifice, ci și modul în care clientul și-a acumulat averea totală. În cazul în care documentația respectivă nu este disponibilă sau este neplauzibilă, se îndeplinește pragul de suspiciune rezonabilă.

5. Furtul de identitate și identitățile sintetice

Frauda de identitate în domeniul imobiliar ia mai multe forme: utilizarea documentelor de identitate furate pentru a se da drept un cumpărător sau vânzător legitim; crearea de identități sintetice — combinații de date reale și fabricate — care trec de verificarea de bază, dar nu sunt legate de nicio persoană fizică reală; și uzurparea identității unui proprietar legitim pentru a vinde o proprietate fără știrea acestuia.

Cerințele AMLR privind verificarea biometrică și documentară — pe care Immosurance le îndeplinește prin IDVerse — sunt concepute special pentru a detecta frauda de identitate prin compararea unei imagini faciale în timp real cu documentele emise de autorități. În cazul în care verificarea eșuează sau generează neconcordanțe, profesionistul trebuie să investigheze. În cazul în care verificarea este reușită, dar alți factori creează îndoieli cu privire la identitatea reală a clientului, profesionistul trebuie să documenteze această îndoială și să evalueze dacă este îndeplinit pragul de suspiciune rezonabilă.

Frauda de identitate în sectorul imobiliar nu este doar o preocupare AML — este, de asemenea, un risc direct de fraudă financiară care afectează victimele în cel mai concret mod imaginabil. Dar procesul de conformitate AML este mecanismul principal prin care este detectată, iar SAR este mecanismul prin care este raportată.

6. Indicatori de evaziune a sancțiunilor

Evitarea sancțiunilor — utilizarea intermediarilor, a companiilor paravan sau a structurilor corporative complexe pentru a efectua tranzacții în numele persoanelor sau entităților sancționate — este o infracțiune penală pe care profesioniștii din domeniul imobiliar o pot facilita din neatenție dacă procesele lor de screening sunt inadecvate sau dacă înțelegerea lor asupra indicatorilor este limitată.

În sectorul imobiliar, indicatorii de eludare a sancțiunilor includ: entități corporative de achiziție cu beneficiari efectivi opaci, care nu pot fi identificați ca persoane fizice verificate; tranzacții care implică jurisdicții supuse regimurilor de sancțiuni specifice; plăți inexplicabile către terți din surse cu legături cu state sau persoane fizice sancționate; și urgența bruscă de a finaliza o tranzacție fără a se acorda timpul necesar pentru verificarea prealabilă — o tactică de presiune utilizată de cei care știu că o verificare amănunțită ar dezvălui o problemă.

În conformitate cu AMLR, verificarea sancțiunilor este o obligație continuă, nu o verificare punctuală. În cazul în care verificarea LexisNexis (integrată în Immosurance) generează o potrivire sau o potrivire aproape perfectă cu orice listă de sancțiuni aplicabilă, profesionistul trebuie să înghețe imediat tranzacția, să investigheze potrivirea și — în cazul în care se confirmă o potrivire reală — să raporteze autorității naționale competente în conformitate cu cerințele aplicabile de raportare a sancțiunilor. Mecanismul SAR este separat de raportarea sancțiunilor, dar poate fi necesar simultan.

7. Conturi și relații inactive care devin brusc active

În domeniul imobiliar, echivalentul unui cont inactiv este o relație cu un client care a fost inactivă pentru o perioadă îndelungată și care se reia brusc cu un nivel neobișnuit de urgență sau cu un profil de tranzacție semnificativ diferit de istoricul anterior al relației.

Un proprietar care a gestionat în liniște același portofoliu timp de cinci ani și încearcă brusc să vândă toate proprietățile într-o perioadă scurtă de timp; un cumpărător care a achiziționat o singură proprietate rezidențială acum zece ani și care acum se prezintă cu o achiziție complexă de investiții imobiliare multiple, utilizând finanțare offshore; un dezvoltator care a fost inactiv timp de trei ani și revine cu un proiect finanțat printr-o entitate străină opacă — aceste tipare de reactivare bruscă, combinate cu indicatori de risc ridicați, pot constitui motive rezonabile de suspiciune.

Obligația AMLR de actualizare periodică a KYC, declanșată la intervale adecvate riscului, este mecanismul prin care relațiile inactive sunt reevaluate atunci când devin din nou active. În cazul în care reevaluarea relevă modificări semnificative ale profilului de risc care nu pot fi explicate în mod satisfăcător, trebuie luată în considerare depunerea unui raport SAR.

Procesul de depunere a unui raport SAR: Cerințele AMLR

AMLR și a 6-a AMLD însoțitoare stabilesc un cadru procedural clar pentru depunerea SAR pe care profesioniștii din domeniul imobiliar trebuie să îl înțeleagă și să îl pună în aplicare.

Cerința de escaladare internă

Înainte ca un SAR să fie depus la FIU națională, acesta trebuie să treacă prin procesul intern de conformitate al profesionistului. Aceasta înseamnă că problema trebuie identificată — fie prin monitorizare continuă, o alertă de risc, o revizuire a responsabilului cu conformitatea sau observația unui membru al personalului — și escaladată către responsabilul cu conformitatea AML desemnat. Ofițerul de conformitate trebuie apoi să conducă sau să supravegheze o investigație care să producă o evaluare documentată a faptelor, a indicatorilor de suspiciune și a concluziei la care s-a ajuns.

AMLR impune ca rolul responsabilului cu conformitatea să fie desemnat și documentat. O afacere imobiliară în care oricine altcineva decât responsabilul cu conformitatea desemnat ia decizii privind depunerea SAR — sau în care deciziile privind SAR sunt luate ad hoc fără o evaluare documentată — nu îndeplinește cerința structurală a regulamentului.

Cerința de documentare

Ancheta care precede o decizie privind raportarea de tranzacții suspecte (SAR) trebuie documentată în detaliu suficient pentru a demonstra că:

· Faptele care au dat naștere preocupării au fost identificate cu exactitate

· Ancheta a fost desfășurată în mod sistematic și cu bună-credință

· Profilul clientului sau al tranzacției a fost analizat în mod holistic, nu izolat

· Concluzia la care s-a ajuns — de a depune sau nu un raport — s-a bazat pe faptele documentate și pe standardul suspiciunii rezonabile

Această documentație este ceea ce distinge o raportare SAR conformă de una neconformă și o decizie conformă de a nu raporta de o neîndeplinire ilegală a obligației de raportare. Atât raportarea, cât și ne-raportarea trebuie să fie justificabile, iar documentația este cea care le face astfel.

Interdicția de a divulga informații

Una dintre cele mai importante — și cel mai frecvent înțelese greșit — prevederi ale cadrului AML/CFT este interdicția de a informa. În conformitate cu legislația UE, și în special cu a 6-a Directivă AML, constituie o infracțiune informarea unui client sau a oricărei persoane asociate acestuia că a fost sau va fi depus un raport SAR sau că face obiectul unei investigații AML.

Pentru profesioniștii din domeniul imobiliar, care au adesea relații personale cu clienții construite de-a lungul anilor de colaborare profesională, această interdicție creează o provocare specifică și serioasă. Instinctul natural — de a fi transparent, de a oferi clientului șansa de a se explica înainte de a lua măsuri — este interzis din punct de vedere legal odată ce s-a format o suspiciune rezonabilă. Ancheta trebuie desfășurată intern. Raportul SAR trebuie depus fără avertisment. Iar comunicarea continuă cu clientul nu trebuie să dezvăluie, nici măcar implicit, că există ceva neobișnuit în ceea ce privește tratarea conformității cazului său.

Acest lucru nu înseamnă că profesionistul nu poate continua să interacționeze în mod normal cu clientul în chestiuni comerciale în timp ce procesul SAR este în desfășurare. Înseamnă că nu poate dezvălui preocupările legate de conformitate sau activitatea de raportare. Linia dintre angajamentul comercial normal și divulgarea interzisă necesită o gestionare atentă, iar în caz de îndoială, ar trebui solicitată consultanță juridică.

Protecția bunei-credințe

A 6-a AMLD introduce o protecție explicită pentru profesioniștii care depun SAR-uri cu bună-credință: imunitate față de răspunderea civilă și penală care decurge din raport, cu condiția ca acesta să fi fost întocmit cu bună-credință și în conformitate cu cerințele legale aplicabile. Această protecție abordează direct unul dintre motivele cele mai frecvent invocate pentru neînregistrarea SAR în sectorul imobiliar — teama de consecințe legale în cazul în care suspiciunea se dovedește în cele din urmă nefondată.

Protecția este reală și semnificativă. Un profesionist care depune un raport SAR pe baza unei suspiciuni rezonabile documentate, în urma unei investigații efectuate, prin canalul FIU corespunzător, nu poate fi dat în judecată de client pentru defăimare sau încălcarea confidențialității și nu poate face obiectul unei urmăriri penale pentru încălcarea vieții private. Documentarea procesului de investigație este ceea ce stabilește buna-credință pe care o impune protecția.

Cerința privind termenul

Rapoartele SAR trebuie depuse prompt. AMLR și legislația națională de punere în aplicare stabilesc termene pentru raportare care variază în funcție de circumstanțe — unele jurisdicții impun raportarea în termen de 24 de ore de la apariția suspiciunii în cazuri urgente, altele într-o perioadă specificată. Profesioniștii din domeniul imobiliar trebuie să înțeleagă termenul național aplicabil și să se asigure că procesele interne nu creează întârzieri între apariția unei suspiciuni și depunerea raportului.

În cazul în care depunerea unui SAR înainte de finalizarea unei tranzacții ar alerta clientul cu privire la anchetă (deoarece, de exemplu, o întârziere în finalizare ar fi inexplicabilă), profesionistul poate fi nevoit să solicite îndrumări de la FIU națională cu privire la modul de procedare. În unele cazuri, FIU poate emite un consimțământ sau o instrucțiune care permite continuarea tranzacției în scopuri de culegere de informații. Aceasta nu este o scuză pentru a întârzia depunerea — este o procedură specifică pentru cazurile în care finalizarea tranzacției înainte de divulgarea preocupării este necesară din punct de vedere operațional în scopuri de aplicare a legii.

Cinci principii pe care fiecare responsabil cu conformitatea în domeniul imobiliar trebuie să le aplice

Concluziile cheie ale articolului sursă pentru profesioniștii din domeniul AML se traduc direct în îndrumări operaționale pentru responsabilii cu conformitatea din sectorul imobiliar în cadrul AMLR.

Concentrați-vă pe fapte, comportament și dovezi — nu pe presupuneri. Standardul suspiciunii rezonabile necesită o evaluare obiectivă, bazată pe dovezi. Disconfortul subiectiv, impresiile personale sau presupunerile bazate pe naționalitatea, etnia sau profesia unui client nu constituie baze legitime pentru un raport de tranzacție suspectă (SAR) și ar putea expune profesionistul la plângeri de discriminare. Preocuparea trebuie să se bazeze pe fapte observabile și documentate: un model de plată, o anomalie structurală, o lacună în documentație, o potrivire în urma verificării.

Păstrați o documentație solidă și descrieri clare ale cazurilor. Fiecare investigație trebuie să producă o înregistrare scrisă pe care o terță parte — o autoritate de reglementare, o instanță, un supraveghetor — ar putea-o citi și înțelege fără a avea acces la cunoștințele interne ale profesionistului. Descrierea cazului trebuie să explice ce s-a observat, ce a sugerat, ce s-a investigat, ce s-a constatat și la ce concluzie s-a ajuns. Notele vagi nu constituie documentație. Un raport de investigație structurat și datat constituie documentație.

Escalați prin canalele de conformitate adecvate. Deciziile privind rapoartele de activitate suspectă (SAR) nu trebuie luate de agenții individuali. Acestea trebuie escaladate prin intermediul responsabilului cu conformitatea desemnat, care este persoana cu responsabilitatea legală și autoritatea de a lua decizii privind raportarea. Un agent care identifică o problemă trebuie să o raporteze imediat la nivel intern. Un ofițer de conformitate care primește o escaladare trebuie să acționeze în mod sistematic și în termenul aplicabil.

Nu avertizați niciodată clientul. Odată ce s-a format o suspiciune rezonabilă și a început escaladarea internă, toată comunicarea cu clientul trebuie gestionată ținând cont de interdicția de a da indicii. Aceasta include nu numai declarații directe despre investigație, ci și semnale indirecte — întârzieri neobișnuite în procesare, solicitări neexplicate de documentație suplimentară sau schimbări în comportamentul profesionistului pe care clientul le-ar putea interpreta în mod rezonabil ca fiind legate de suspiciune.

Aplicați standardul de suspiciune rezonabilă în mod consecvent. Consecvența este atât o cerință legală, cât și o necesitate comercială. O întreprindere care depune rapoarte SAR pentru unii clienți care prezintă indicatori de risc echivalenți și nu pentru alții — pe baza unor factori comerciali, a relațiilor personale sau a tratamentului diferențiat al diferitelor categorii de clienți — nu aplică standardul în mod corect și creează dovezi documentare ale unei conformități inconsistente. Standardul trebuie aplicat fiecărui caz în parte, în funcție de meritele sale, indiferent de valoarea comercială a relației.

Ce se schimbă în conformitate cu AMLR: iulie 2027 și obligațiile SAR în sectorul imobiliar

AMLR nu introduce obligația de raportare SAR pentru sectorul imobiliar — aceasta există în temeiul directivelor AML succesive încă din 2005. Ceea ce schimbă AMLR este aplicabilitatea, consecvența și cadrul de supraveghere în care se evaluează această obligație.

Aplicabilitatea directă înseamnă că obligația SAR se aplică în mod identic în fiecare stat membru al UE începând cu iulie 2027. Se elimină variațiile în implementarea națională care, în trecut, au permis unor piețe să funcționeze cu standarde de raportare de facto mai scăzute. Fiecare profesionist din fiecare stat membru este supus aceluiași standard.

Supravegherea AMLA înseamnă că volumul, calitatea și promptitudinea raportărilor SAR pentru profesioniștii din sectorul imobiliar de pe piețele cu cel mai ridicat risc vor fi supuse unui control direct la nivelul UE. Mandatul AMLA include asigurarea eficacității raportării, precum și a efectuării acesteia. O întreprindere care depune rapoarte SAR superficiale și slab documentate nu va satisface standardul mai mult decât una care nu depune niciun raport.

Extinderea domeniului de aplicare la agenții de închiriere la pragul de 10.000 € pe lună înseamnă că un număr mare de profesioniști care nu au depus niciodată un SAR — și, în multe cazuri, nu au avut niciodată un proces de depunere a SAR — trebuie acum să creeze unul. Pentru agenții imobiliari, factorii declanșatori descriși în acest articol se aplică cu toată forța: modele neobișnuite de plată ale chiriașilor, transferuri bruște de valoare mare, plăți ale chiriei prin conturi-mule și evitarea sancțiunilor prin acorduri de închiriere sunt toate riscuri reale pe piața închirierilor de valoare mare.

Consolidarea cadrelor FIU în conformitate cu a 6-a AMLD înseamnă că FIU-urile naționale sunt dotate cu resurse și structurate pentru a primi și procesa SAR-urile de la profesioniștii din domeniul imobiliar într-un mod mai eficient. Investiția autorităților în infrastructura de raportare este însoțită de o așteptare corespunzătoare privind o calitate și un volum mai ridicate ale raportărilor din partea entităților obligate.

Immosurance: Infrastructura care face posibilă depunerea de rapoarte SAR

Cadrul de conformitate necesar pentru a sprijini depunerea corectă a SAR — detectarea sistematică a semnalelor de alarmă, investigații documentate, escaladare internă structurată, responsabilitatea ofițerului de conformitate și păstrarea evidențelor pregătite pentru audit — nu poate fi gestionat prin procese informale. Este necesară o infrastructură concepută special în acest scop.

Immosurance oferă această infrastructură pentru fiecare companie imobiliară din Europa, indiferent de dimensiune, piață sau experiența anterioară în materie de conformitate.

Detectarea începe la momentul înscrierii și continuă pe tot parcursul relației. Integrarea LexisNexis a platformei asigură o verificare continuă a sancțiunilor și a persoanelor expuse politic (PEP), cu alerte în timp real. Modulul proprietar de risc imobiliar identifică tiparele de tranzacții și de clienți care corespund fiecăruia dintre cei șapte factori declanșatori ai SAR descriși în acest articol. Arhitectura de monitorizare continuă compară comportamentul actual al tranzacțiilor cu profilul stabilit al clientului, evidențiind abaterile pentru a fi analizate de către responsabilul cu conformitatea.

Investigația este susținută de arhitectura dosarului clientului, care oferă responsabilului cu conformitatea istoricul complet al conformității fiecărei relații cu clientul în momentul examinării alertei. Jurnalul de investigație din cadrul fiecărui dosar permite responsabilului cu conformitatea să înregistreze observații, să documenteze întrebările adresate, să înregistreze răspunsurile primite și să formuleze concluzia la care a ajuns — creând narațiunea cazului necesară atât pentru protecția de bună-credință, cât și pentru obligația de documentare prevăzută de AMLR.

Escaladarea este integrată în fluxul de lucru bazat pe roluri al platformei. Atunci când se generează o alertă de monitorizare, aceasta este redirecționată către tabloul de bord al responsabilului cu conformitatea. Deciziile de escaladare — de a depune un SAR, de a aplica EDD, de a continua monitorizarea sau de a închide problema cu o justificare documentată — sunt înregistrate în dosar cu marcaje de timp și identificarea utilizatorului. Desemnarea responsabilului cu conformitatea și desemnarea de rezervă sunt documentate în modulul KYB, asigurându-se că responsabilitatea structurală impusă de AMLR este întotdeauna respectată.

Protecția împotriva divulgării accidentale este susținută de arhitectura de control al accesului a platformei. Activitățile legate de SAR — jurnalul de investigații, înregistrarea examinării SAR, deciziile de escaladare ale responsabilului cu conformitatea — sunt limitate la rolul de responsabil cu conformitatea. Alți utilizatori ai platformei, inclusiv agenții care au contact direct cu clienții, nu pot accesa aceste înregistrări. Separarea operațională necesară pentru a proteja împotriva divulgării accidentale este integrată în structura sistemului.

Păstrarea înregistrărilor pentru obligația de păstrare de cinci ani prevăzută de AMLR este gestionată automat. Fiecare alertă, fiecare înregistrare de investigație, fiecare decizie de analiză SAR și fiecare rezultat sunt marcate cu data și ora, stocate și păstrate în conformitate cu cerințele regulamentului. Atunci când AMLA sau o FIU națională solicită înregistrări — pentru o investigație în curs, o inspecție de supraveghere sau o revizuire post-eveniment — istoricul complet de conformitate este disponibil imediat, într-o formă care demonstrează atât calitatea procesului de conformitate, cât și buna-credință a profesioniștilor care l-au desfășurat.

Concluzie: un raport SAR solid astăzi previne infracțiunile financiare de mâine

Articolul sursă se încheie cu o frază care merită luată la propriu: un raport SAR solid astăzi poate ajuta la prevenirea criminalității financiare mâine. Nu este vorba de retorică. Este mecanismul prin care funcționează sistemul AML/CFT.

Unitățile de informații financiare analizează datele din rapoartele SAR pentru a identifica rețelele criminale, a cartografia tipologiile de spălare de bani și a construi imaginea de ansamblu care permite autorităților de aplicare a legii să acționeze. Un singur SAR bine documentat din partea unui profesionist din domeniul imobiliar — care descrie o structură neobișnuită a tranzacției, un model de plată suspect sau un lanț de proprietate corporativă inexplicabil — poate oferi veriga care leagă o anchetă care vizează venituri din activități infracționale în valoare de milioane.

Profesionistul din domeniul imobiliar care depune acel SAR nu trebuie să știe ce se întâmplă în continuare. El trebuie doar să-și fi făcut treaba: să fi identificat suspiciunea, să o fi investigat sistematic, să fi documentat constatările și să fi raportat prin canalul corect. AMLR creează cadrul legal care le impune să facă exact acest lucru. Immosurance oferă platforma operațională care face ca acest lucru să fie practic, consecvent și justificabil.

Fiecare companie imobiliară din Europa se confruntă sau se va confrunta cu circumstanțe care dau naștere la suspiciuni rezonabile. Întrebarea nu este dacă acest lucru se va întâmpla. Întrebarea este dacă compania va fi pregătită să gestioneze corect situația atunci când se va întâmpla.