Què és un SAR

Què és un SAR — i per què tots els professionals immobiliaris d'Europa l'han d'entendre

Hi ha una línia que separa un professional immobiliari que ha complert el seu deure legal d'un que no ho ha fet. No es traça en el moment de la verificació de la identitat, ni en el moment de la recopilació de l'origen dels fons, ni en el moment de l'avaluació de riscos — tot i que totes aquestes obligacions són importants. La línia es traça en el moment en què un professional que ha identificat una activitat sospitosa decideix què fer a continuació.

Presentar un Informe d'Activitat Suspectosa —un SAR— és el que significa fer el que cal en la pràctica. És el mecanisme mitjançant el qual els professionals del sector immobiliari compleixen l'obligació amb més conseqüències en el marc de la Lluita contra el Blanqueig de Capitals i el Finançament del Terrorisme (AML/CFT): l'obligació no només de detectar possibles delictes financers, sinó de denunciar-los a l'Unitat d'Intel·ligència Financera (FIU) nacional perquè les forces de l'ordre i els organismes reguladors puguin actuar en conseqüència.

En virtut del Reglament (UE) 2024/1624 — el Reglament contra el Blanqueig de Capitals de la UE (AMLR), d'aplicació directa a tots els 27 estats membres a partir del juliol de 2027 — l'obligació de presentar un SAR és obligatòria, exigible i comporta tant proteccions legals per a qui denuncia de bona fe com greus conseqüències legals per a qui no ho fa. Per als professionals del sector immobiliari que històricament han considerat que la notificació d'activitats sospitoses és cosa d'altres, l'AMLR deixa clar: és responsabilitat vostra.

Apreneu què és un SAR, què el desencadena en el context específic de les transaccions immobiliàries, què exigeix l'AMLR als professionals abans i després de la presentació, quines proteccions legals s'apliquen i com Immosurance — l'única plataforma europea dissenyada específicament per al compliment de la normativa AML en el sector immobiliari — proporciona la infraestructura per detectar, investigar, documentar i presentar de manera correcta i coherent.

Què és un SAR?

Un informe d'activitat sospitosa és una notificació formal que presenta un subjecte obligat —inclosos els professionals del sector immobiliari— a l'Unitat d'Intel·ligència Financera nacional quan el declarant té motius raonables per sospitar que els fons implicats en una transacció o relació de negoci són els rendiments d'una activitat delictiva, o estan connectats amb el blanqueig de capitals o el finançament del terrorisme.

La frase clau és "motius raonables per sospitar". Aquest és un llindar deliberadament baix. No requereix proves. No requereix certesa. No exigeix que el professional hagi dut a terme una investigació completa i hagi arribat a una conclusió definitiva. Exigeix que, basant-se en fets observables, comportaments documentats i el coneixement que el professional té del client i de la transacció, una persona raonable en aquesta posició consideraria més probable que no que hi hagués alguna cosa estranya.

Aquest estàndard té dues implicacions pràctiques importants. En primer lloc, significa que el llindar per presentar una declaració és més baix del que molts professionals suposen: no cal estar segur abans de presentar-la. En segon lloc, significa que el llindar no és zero: una inquietud vaga, una incomoditat general o la sensació que alguna cosa no va bé sense cap base fètica documentada no el compleixen. L'estàndard de sospita raonable se situa entre l'instint i la certesa, i és aquí on els processos documentats de CCN/CSE creen la base de proves que permet als professionals identificar-la i articular-la correctament.

En alguns estats membres de la UE, l'informe equivalent s'anomena Informe de Transacció Sospitosa (STR). La terminologia varia a escala nacional, però l'obligació subjacent en virtut de la AMLR és la mateixa: quan hi ha motius raonables per sospitar, el professional ha de presentar l'informe.

Per què el sector immobiliari és un sector prioritari per a les obligacions de declaració d'operacions sospitoses

Les Unitats d'Intel·ligència Financera d'arreu d'Europa reben SAR de tota mena d'entitats obligades: bancs, institucions de pagament, comptables, advocats i altres. Els professionals del sector immobiliari han estat històricament entre els que menys denúncies presenten: el volum de SAR del sector ha estat constantment baix en relació amb la prevalença documentada del blanqueig de capitals a través de transaccions immobiliàries.

La bretxa entre l'abast del risc i el volum de notificacions reflecteix el dèficit d'infraestructura de compliment normatiu descrit al llarg d'aquesta sèrie. Els professionals que no tenen un procés sistemàtic per identificar indicis d'alarma no poden identificar la sospita raonable que desencadena l'obligació de presentar una declaració d'operacions sospitoses (SAR). Els professionals que no tenen un procés d'investigació documentat no poden articular la base fètica de la seva sospita. I els professionals que no tenen una infraestructura per presentar declaracions d'activitat sospitosa (SAR) —ni un responsable de compliment designat, ni un canal d'escalada interna, ni un canal segur amb l'UIF— no les poden presentar, fins i tot quan saben que ho haurien de fer.

L'AMLR està dissenyada específicament per tancar aquesta bretxa. En obligar no només a la presentació de l'informe, sinó també a la infraestructura de compliment normatiu subjacent —avaluacions de riscos, processos de DDA, seguiment continu, designació d'un responsable de compliment normatiu, formació del personal—, crea les condicions sota les quals les obligacions de SAR es poden complir realment. L'obligació de declarar és inseparable de l'obligació de detectar. I l'obligació de detectar és inseparable de l'obligació de crear els processos que fan que la detecció sigui sistemàtica en lloc d'accidental.

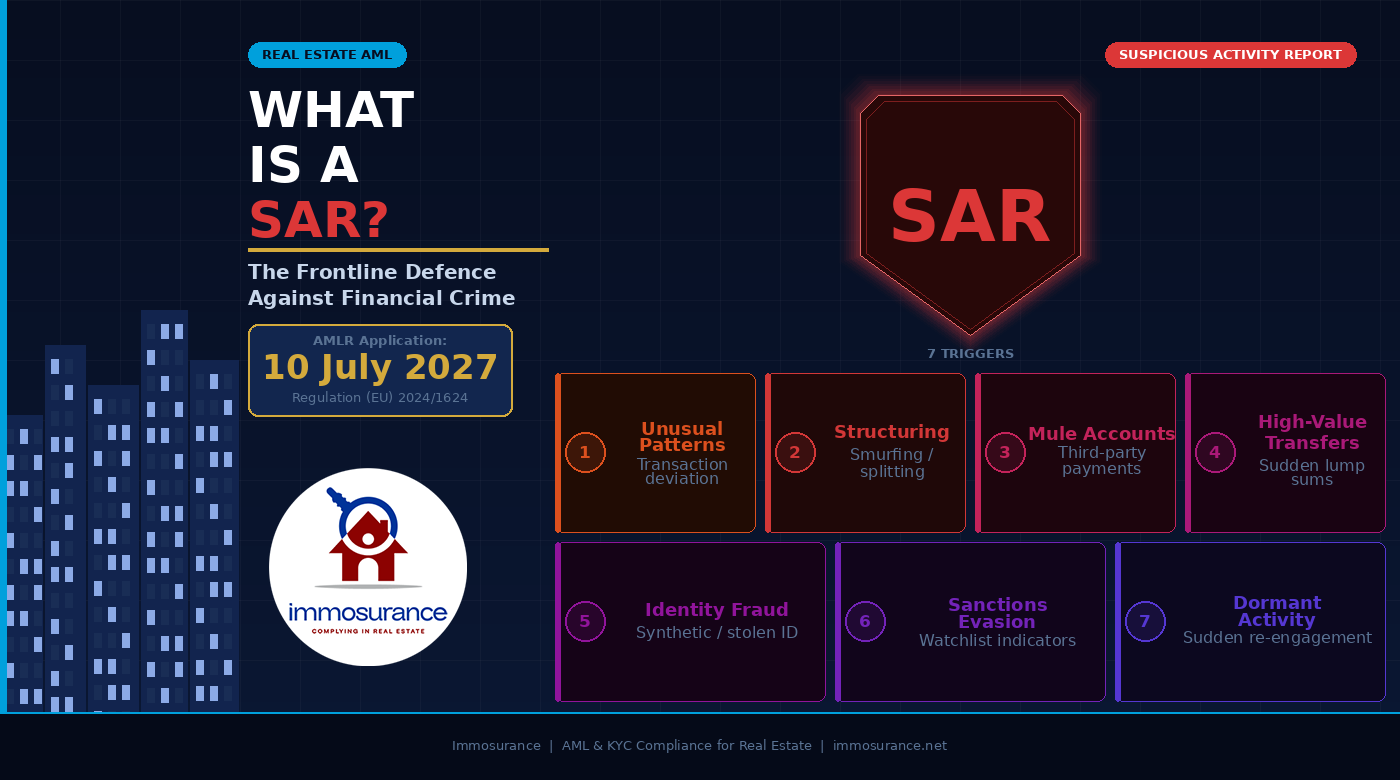

Què desencadena una declaració de sospita (SAR) en el sector immobiliari: les set categories clau

Cadascun dels desencadenants de SAR descrits a l'article original es manifesta en el sector immobiliari de maneres que són diferents dels seus equivalents en la banca o els serveis financers. Entendre aquestes manifestacions és el que dona als professionals del sector immobiliari la capacitat pràctica d'aplicar correctament el criteri de sospita raonable.

1. Patrons de transacció inusuals

En el sector immobiliari, el patró de transacció "habitual" per a un determinat client s'estableix durant el procés d'alta: el propòsit declarat de la relació, el tipus de transacció esperat, el rang de valor previst, l'origen declarat dels fons i els objectius d'inversió declarats. Un patró inusual és qualsevol cosa que s'allunyi substancialment d'aquest perfil establert sense una explicació plausible.

En són exemples: un comprador d'habitatges que de sobte introdueix una estructura de propietat corporativa complexa per a una compra que havia declarat com a personal; un inversor la freqüència de transaccions del qual s'accelera dràsticament sense cap canvi declarat en l'estratègia d'inversió; un propietari d'habitatges de lloguer els ingressos declarats dels quals no tenen cap relació amb la mida de la cartera; o un comprador que, a mitja transacció, canvia l'entitat compradora sense cap explicació.

D'acord amb l'obligació de seguiment continu de l'AMLR (article 26), aquestes desviacions s'han d'identificar de manera sistemàtica, investigar-se de manera oportuna i documentar-se, tant si finalment donen lloc a una declaració de sospita (SAR) com si no.

2. Estructuració i Smurfing

L'estructuració —la divisió deliberada d'una suma gran en imports més petits per evitar els llindars de detecció— és un dels delictes de blanqueig de capitals més directament perseguibles en virtut del dret de la UE i un dels desencadenants més clars d'una declaració de sospita (SAR) en el sector immobiliari.

En un context immobiliari, l'estructura de pagaments es manifesta com a múltiples pagaments més petits des de diferents comptes o persones que, en conjunt, constitueixen un gran dipòsit; pagaments cronometrats específicament per mantenir-se per sota del llindar harmonitzat de 10.000 € en efectiu de la UE; o l'ús de múltiples agents, notaris o jurisdiccions per dividir una única transacció econòmica en diverses transaccions aparentment més petites. L'element comú és la intencionalitat: l'estructura de l'acord de pagament només té sentit comercial si el propòsit és evitar la detecció.

Quan s'identifica l'articulació, és probable que el llindar de sospita raonable es compleixi immediatament. El professional no hauria de buscar confirmació addicional al client —ja que això corre el risc d'avisar-lo—, sinó que hauria de procedir directament a l'escalada interna i a la consideració de la declaració d'operació sospitosa (SAR).

3. Activitat de comptes de testa de porc

Un compte de mula és un compte que s'utilitza —conscientment o inconscientment— per rebre i transferir fons en nom d'un delinqüent. En el sector immobiliari, l'activitat de comptes de testa de porc se sol manifestar com a pagaments que arriben de comptes sense connexió aparent amb el comprador identificat: un altre individu, una empresa sense relació amb la transacció o comptes en jurisdiccions totalment desconnectades del perfil declarat del comprador.

Aquest és un dels senyals d'alerta més constantment citats a les directrius de l'FATF i Europol sobre el blanqueig de capitals en el sector immobiliari, i un dels més freqüents. Un comprador que rep el dipòsit de la seva empresa familiar a un tercer país, o que els fons de la compra provenen d'un compte en una jurisdicció on no té cap interès empresarial declarat, presenta una base fètica clara per a una investigació i, en funció de l'explicació obtinguda, per a la presentació d'un SAR.

L'obligació de l'AMLR de conèixer l'origen dels fons aborda directament aquest indicador d'alerta: els professionals no només han de confirmar que els fons existeixen, sinó que els han de rastrejar fins al seu origen legítim. Quan l'origen és un compte de 'mula' —fins i tot si és un compte de 'mula' inconscient—, els fons no es poden rastrejar fins a una font legítima i es compleix el llindar de sospita raonable.

4. Transferències sobtades d'alt valor

Una transferència sobtada d'alta quantitat —fons que arriben al compte d'un client o al compte de la transacció d'una sola vegada sense un historial previ documentat d'aquesta acumulació— és un indicador de col·locació. Suggereix que s'estan introduint beneficis il·lícits en el sistema financer en el moment de la transacció immobiliària.

En el sector immobiliari, això es manifesta com un comprador que de sobte té disponible tot el preu de compra en efectiu o com una transferència bancària recent de gran importància, sense cap historial documentat de l'acumulació gradual que mostrarien els estalvis o els ingressos d'inversió legítims. El contrast entre el perfil econòmic declarat i la disponibilitat sobtada de grans fons és el detonant.

Segons l'EDD, el professional ha d'obtenir documentació sobre l'origen de la riquesa que expliqui no només d'on provenen els fons específics, sinó també com el client ha acumulat el seu patrimoni total. Quan aquesta documentació no estigui disponible o sigui inversemblant, es compleix el llindar de sospita raonable.

5. Robatori d'identitat i identitats sintètiques

El frau d'identitat en el sector immobiliari adopta diverses formes: l'ús de documentació d'identitat robada per suplantar la identitat d'un comprador o venedor legítim; la creació d'identitats sintètiques —combinacions de dades reals i fabricades— que superen les verificacions bàsiques però no estan connectades a cap persona física real; i la suplantació de la identitat d'un propietari legítim per tal de vendre una propietat sense el coneixement del propietari.

Els requisits de verificació biomètrica i documental de l'AMLR —que Immosurance ofereix a través d'IDVerse— estan dissenyats específicament per detectar el frau d'identitat en contrastar una imatge facial en directe amb la documentació emesa pel govern. Quan la verificació falla o produeix incoherències, el professional ha d'investigar. Quan la verificació és superada però altres factors generen dubtes sobre la veritable identitat del client, el professional ha de documentar aquest dubte i avaluar si es compleix el llindar de sospita raonable.

El frau d'identitat en el sector immobiliari no és només una qüestió de LCV (Llei contra el Blanqueig de Capitals), sinó que també és un risc directe de frau financer que afecta les víctimes de la manera més concreta imaginable. Però el procés de compliment de la LCV és el mecanisme principal a través del qual es detecta, i la declaració d'operació sospitosa (SAR) és el mecanisme a través del qual es notifica.

6. Indicadors d'elusió de sancions

L'evasió de sancions —l'ús d'intermediaris, empreses pantalla o estructures corporatives complexes per dur a terme transaccions en nom de persones o entitats sancionades— és un delicte que els professionals del sector immobiliari poden facilitar inadvertidament si els seus processos de filtratge són inadequats o si la seva comprensió dels indicadors és limitada.

En el sector immobiliari, els indicadors d'evasió de sancions inclouen: entitats corporatives de compra amb una titularitat efectiva opaca que no es pot resoldre fins a una persona física verificada; transaccions que impliquin jurisdiccions subjectes a règims de sancions dirigides; pagaments inexplicables a tercers procedents de fonts amb connexions amb estats o individus sancionats; i una urgència sobtada per completar una transacció sense temps suficient per a la diligència deguda — una tàctica de pressió utilitzada per aquells que saben que un filtratge exhaustiu revelaria un problema.

Segons l'AMLR, el control de sancions és una obligació contínua, no pas una comprovació puntual. Quan el filtratge de LexisNexis (integrat a Immosurance) genera una coincidència o una quasi-coincidència amb qualsevol llista de sancions aplicable, el professional ha de congelar immediatament la transacció, investigar la coincidència i — si es confirma una coincidència real — informar-ne l'autoritat nacional competent d'acord amb els requisits de notificació de sancions aplicables. El mecanisme SAR és independent de la notificació de sancions, però pot ser requerit simultàniament.

7. Comptes inactius i relacions que es tornen actives de sobte

En el sector immobiliari, l'equivalent a un compte inactiu és una relació amb un client que ha estat inactiva durant un període prolongat i que de sobte torna a interactuar amb un nivell d'urgència inusual o amb un perfil de transacció materialment diferent de l'historial anterior de la relació.

Un propietari que ha gestionat la mateixa cartera de manera discreta durant cinc anys i de sobte intenta vendre totes les propietats en un curt període de temps; un comprador que va adquirir una única propietat residencial fa una dècada i ara es presenta amb una adquisició d'inversió complexa de diverses propietats utilitzant finançament offshore; un promotor que ha estat inactiu durant tres anys i torna amb un projecte finançat a través d'una entitat estrangera opaca — aquests patrons de reactivació sobtada combinats amb indicadors de risc elevats poden constituir motius raonables de sospita.

L'obligació de l'AMLR de renovar periòdicament el KYC, activada a intervals adequats al risc, és el mecanisme a través del qual es tornen a avaluar les relacions inactives quan tornen a estar actives. Quan la reavaluació revela canvis materials en el perfil de risc que no es poden explicar satisfactòriament, cal considerar la presentació d'un SAR.

Procés de presentació de SAR: què exigeix l'AMLR

L'AMLR i la seva companya, la 6a AMLD, estableixen un marc procedimental clar per a la presentació de SAR que els professionals del sector immobiliari han d'entendre i implementar.

Requisit d'escalada interna

Abans de presentar una SAR a l'OFI nacional, ha de passar pel procés de compliment normatiu intern del professional. Això significa que la preocupació s'ha d'identificar —ja sigui mitjançant un seguiment continu, una alerta de risc, una revisió per part d'un responsable de compliment normatiu o l'observació d'un empleat— i s'ha d'escalar al responsable de compliment normatiu de CCE designat. L'oficial de compliment normatiu ha de dur a terme o supervisar una investigació que generi una avaluació documentada dels fets, dels indicadors de sospita i de la conclusió a què s'ha arribat.

L'AMLR exigeix que el rol de l'oficial de compliment normatiu estigui designat i documentat. Una empresa immobiliària en què qualsevol persona diferent de l'oficial de compliment normatiu designat prengui les decisions de presentació de SAR —o en què les decisions sobre els SAR es prenguin ad hoc sense una avaluació documentada— no compleix el requisit estructural de la normativa.

El requisit de documentació

La investigació que precedeix una decisió de SAR s'ha de documentar amb prou detall per demostrar que:

· Els fets que donen lloc a la preocupació s'han identificat amb precisió

· La investigació es va dur a terme de manera sistemàtica i de bona fe

· El perfil del client o de la transacció es va considerar de manera holística, no aïlladament

· La conclusió a què s'ha arribat — de presentar o no la declaració — es va basar en els fets documentats i en el criteri de sospita raonable

Aquesta documentació és el que distingeix una declaració de SAR conforme de la normativa d'una de no reflexionada, i una decisió conforme de no presentar-la d'una omissió il·lícita de notificació. Tant la presentació com la no presentació han de ser defensables, i el registre documental és el que ho permet.

La prohibició de revelar informació

Una de les disposicions més importants —i més sovint malenteses— del marc AML/CFT és la prohibició de revelar informació. Segons el dret de la UE, i específicament segons la 6a AMLD, és un delicte penal informar un client, o qualsevol persona vinculada a ell, que s'ha presentat o es presentarà una SAR, o que és objecte d'una investigació AML.

Per als professionals del sector immobiliari, que sovint tenen relacions personals amb els clients construïdes al llarg d'anys de relació professional, aquesta prohibició planteja un repte específic i seriós. L'instint natural —ser transparent, donar al client l'oportunitat d'explicar-se abans de prendre mesures— està legalment prohibit un cop s'ha format la sospita raonable. La investigació s'ha de dur a terme internament. El SAR s'ha de presentar sense avisar. I la comunicació continuada amb el client no ha de revelar, ni tan sols per implicació, que hi hagi res d'inusual en el tractament de compliment normatiu del seu cas.

Això no vol dir que el professional no pugui continuar tractant amb el client de manera normal en assumptes comercials mentre està en curs el procés de SAR. Significa que no pot revelar les preocupacions de compliment normatiu ni l'activitat de notificació. La línia entre el tractament comercial normal i la divulgació prohibida requereix una gestió acurada i, en cas de dubte, cal buscar assessorament legal.

Protecció de bona fe

La sisena AMLD introdueix una protecció explícita per als professionals que presenten declaracions d'activitat sospitosa (SAR) de bona fe: immunitat davant la responsabilitat civil i penal que derivi de la declaració, sempre que s'hagi fet de bona fe i d'acord amb els requisits legals aplicables. Aquesta protecció aborda directament una de les raons més habituals per no presentar declaracions d'activitat sospitosa (DAS) en el sector immobiliari: la por a les conseqüències legals si la sospita finalment resulta infundada.

La protecció és real i significativa. Un professional que presenta una declaració d'activitat sospitosa (SAR) basada en una sospita raonable documentada, després de dur a terme una investigació a través del canal corresponent de l'UIF, no pot ser demandat pel client per difamació o per vulneració de la confidencialitat, ni pot ser objecte de persecució penal per vulneració de la privadesa. La documentació del procés d'investigació és el que estableix la bona fe que requereix la protecció.

El requisit temporal

Els SAR s'han de presentar de manera oportuna. L'AMLR i la legislació nacional de desenvolupament estableixen terminis per a la presentació d'informes que varien segons les circumstàncies: algunes jurisdiccions exigeixen la presentació de l'informe en un termini de 24 hores des que sorgeix la sospita en casos urgents, mentre que d'altres ho fan en un període específic. Els professionals del sector immobiliari han d'entendre el termini nacional aplicable i assegurar-se que els processos interns no generin retards entre la formació d'una sospita i la presentació de l'informe.

En els casos en què presentar una DFT abans que es tanqui la transacció alertaria el client sobre la investigació (perquè, per exemple, un retard en el tancament seria inexplicable), el professional pot haver de sol·licitar orientació a l'UIF nacional sobre com procedir. En alguns casos, la UIF pot emetre un consentiment o una instrucció que permeti que la transacció continuï per a finalitats d'intel·ligència. Això no és una excusa per retardar la presentació; és un procediment específic per a casos en què és necessari, des del punt de vista operatiu, per a finalitats policials, completar la transacció abans de comunicar la preocupació.

Cinc principis que tot responsable de compliment normatiu immobiliari ha d'aplicar

Les conclusions clau de l'article original per als professionals de la LCM es tradueixen directament en orientació operativa per als responsables de compliment normatiu del sector immobiliari en el marc de l'AMLR.

Centra't en els fets, el comportament i les proves, no en les suposicions. El criteri de sospita raonable requereix una avaluació objectiva i basada en proves. El malestar subjectiu, les impressions personals o les suposicions basades en la nacionalitat, l'ètnia o la professió d'un client no són bases legítimes per a una SAR i podrien exposar el professional a reclamacions per discriminació. La preocupació ha d'estar fonamentada en fets observables i documentats: un patró de pagament, una anomalia estructural, una manca de documentació o una coincidència en un control d'antecedents.

Mantingueu una documentació sòlida i relats de cas clars. Tota investigació ha de generar un registre escrit que una tercera persona —un regulador, un tribunal, un supervisor— pugui llegir i entendre sense accedir al coneixement intern del professional. La narrativa del cas ha d'explicar què s'ha observat, què va suggerir, què es va investigar, què es va trobar i quina conclusió es va arribar. Les notes vagues no són documentació. Un registre d'investigació estructurat i amb horellat sí que ho és.

Escalar a través dels canals de compliment normatiu adequats. Les decisions sobre declaracions d'activitat sospitosa (SAR) no les han de prendre els agents individuals. S'han d'escalar a través de l'oficial de compliment normatiu designat, que és la persona amb la responsabilitat legal i l'autoritat per prendre decisions sobre la presentació d'informes. Un agent que identifiqui una preocupació l'ha de notificar internament immediatament. Un responsable de compliment normatiu que rebi una escalada ha d'actuar-hi de manera sistemàtica i dins del termini aplicable.

No comuniqueu mai informació al client. Un cop s'ha format una sospita raonable i s'ha iniciat l'escalada interna, tota la comunicació amb el client s'ha de gestionar tenint en compte la prohibició de revelar informació. Això inclou no només declaracions directes sobre la investigació, sinó també senyals indirectes: retards inusuals en el processament, sol·licituds inexplicades de documentació addicional o canvis en el comportament del professional que el client podria interpretar raonablement com a relacionats amb la sospita.

Apliqueu el criteri de sospita raonable de manera coherent. La coherència és tant un requisit legal com una necessitat comercial. Una empresa que presenta declaracions d'operacions sospitoses (SAR) per a alguns clients que presenten indicadors de risc equivalents i no ho fa per a d'altres —basant-se en factors comercials, relacions personals o un tracte diferent de les diferents categories de clients— no està aplicant l'estàndard correctament i està creant proves documentals d'un compliment inconsistent. L'estàndard s'ha d'aplicar a cada cas pels seus propis mèrits, independentment del valor comercial de la relació.

Què canvia amb l'AMLR: juliol de 2027 i obligacions de SAR en el sector immobiliari

L'AMLR no introdueix l'obligació de declaració d'operacions sospitoses (SAR) per al sector immobiliari; ja existia en virtut de les directives AML successives des del 2005. El que canvia l'AMLR és l'aplicabilitat, la coherència i el marc de supervisió en què s'avalua aquesta obligació.

L'aplicabilitat directa significa que l'obligació de declaració d'operacions sospitoses s'aplica de manera idèntica a tots els estats membres de la UE a partir del juliol de 2027. S'elimina la variació en la implementació nacional que històricament ha permès que alguns mercats funcionin amb estàndards de declaració de facto més baixos. Tots els professionals de tots els estats membres estan subjectes al mateix estàndard.

La supervisió de l'AMLA significa que els volums, la qualitat i la puntualitat de les declaracions d'activitats sospitoses (SAR) dels professionals del sector immobiliari als mercats d'alt risc estaran subjectes a un escrutini directe a escala de la UE. El mandat de l'AMLA inclou garantir l'eficàcia de les declaracions, així com la seva realització. Una empresa que presenti declaracions d'activitats sospitoses (SAR) superficials i mal documentades no complirà l'estàndard, de la mateixa manera que una que no en presenti cap.

L'ampliació de l'abast als agents de lloguer a partir del llindar de 10.000 €/mes significa que un gran col·lectiu de professionals que mai no han presentat un RAR —i que en molts casos mai no han tingut un procés de presentació de RAR— ara n'ha de crear un. Per a les agències de lloguer, els desencadenants descrits en aquest article s'apliquen amb tota la seva força: els patrons de pagament inusuals dels llogaters, les transferències sobtades d'alta valor, els pagaments del lloguer a través de comptes de 'mule' i l'elusió de sancions mitjançant acords de lloguer són tots riscos reals en el mercat de lloguers d'alta valor.

Els marcs reforçats de les FIU en el marc de la 6a AMLD signifiquen que les FIU nacionals estan rebent recursos i estructurant-se per rebre i processar les declaracions d'activitat sospitosa (SAR) dels professionals del sector immobiliari de manera més eficaç. La inversió de les autoritats en la infraestructura de declaració va acompanyada de l'expectativa corresponent d'una qualitat i un volum de declaracions més elevats per part de les entitats obligades.

Immosurance: la infraestructura que fa possible la presentació de SAR

El marc de compliment normatiu necessari per donar suport a la presentació correcta de les declaracions d'activitat sospitosa (SAR) —detecció sistemàtica d'indicis d'alarma, investigació documentada, escalada interna estructurada, responsabilitat del responsable de compliment normatiu i conservació de registres preparats per a auditories— no es pot gestionar mitjançant processos informals. Requereix una infraestructura dissenyada específicament per a aquesta finalitat.

Immosurance proporciona aquesta infraestructura per a qualsevol negoci immobiliari d'Europa, independentment de la seva mida, mercat o experiència prèvia en compliment normatiu.

La detecció comença en el moment de l'alta i continua durant tota la relació. La integració de LexisNexis de la plataforma proporciona un filtratge continu de sancions i de PEP amb alertes en temps real. El mòdul propi de risc immobiliari identifica patrons de transaccions i de clients que coincideixen amb cadascun dels set desencadenants de SAR descrits en aquest article. L'arquitectura de monitorització contínua compara el comportament actual de les transaccions amb el perfil de client establert, i en destaca les desviacions perquè les revisi l'oficial de compliment normatiu.

La investigació es veu recolzada per l'arquitectura del dossièr de client, que proporciona a l'oficial de compliment la història completa de compliment de cada relació amb el client en el moment de revisar l'alerta. El registre d'investigació de cada expedient permet a l'oficial de compliment registrar observacions, documentar les consultes realitzades, capturar les respostes rebudes i articular la conclusió a què s'ha arribat, creant la narrativa del cas que requereixen tant la protecció de bona fe com l'obligació de documentació de l'AMLR.

L'escalada està integrada en el flux de treball basat en rols de la plataforma. Quan es genera una alerta de monitoratge, s'envia al tauler de control de l'oficial de compliment normatiu. Les decisions d'escalada —presentar una declaració d'activitat sospitosa (SAR), aplicar el tractament especialitzat de diners (EDD), continuar amb el seguiment o tancar la preocupació amb una justificació documentada— es registren dins del dossier amb el segell de temps i la identificació de l'usuari. El nomenament de l'oficial de compliment i el del suplent es documenten dins del mòdul KYB, la qual cosa garanteix que la responsabilitat estructural que exigeix la normativa AMLR sempre estigui establerta.

La protecció contra la revelació d'informació confidencial està recolzada per l'arquitectura de control d'accés de la plataforma. Les activitats relacionades amb els SAR —el registre d'investigació, el registre de consideració del SAR, les decisions d'escalada de l'oficial de compliment— estan restringides al rol d'oficial de compliment. Altres usuaris de la plataforma, inclosos els agents que tenen contacte directe amb els clients, no poden accedir a aquests registres. La separació operativa necessària per protegir contra la revelació involuntària està integrada en l'estructura del sistema.

La conservació de registres per a l'obligació de conservació de cinc anys de l'AMLR es gestiona automàticament. Cada alerta, cada registre d'investigació, cada decisió de consideració d'una SAR i cada resultat tenen un segell de temps, s'emmagatzemen i es conserven d'acord amb els requisits del reglament. Quan l'AMLA o una UIF nacional sol·licita registres —per a una investigació en curs, una inspecció supervisora o una revisió posterior a l'esdeveniment—, l'historial de compliment complet està disponible immediatament, en una forma que demostra tant la qualitat del procés de compliment com la bona fe dels professionals que el van dur a terme.

Conclusió: Una SAR sòlida avui evita el delicte financer demà

L'article original acaba amb una frase que mereix ser presa literalment: una SAR sòlida avui pot ajudar a prevenir el delicte financer demà. Això no és retòrica. És el mecanisme pel qual funciona el sistema AML/CFT.

Les Unitats d'Intel·ligència Financera analitzen les dades de les SAR per identificar xarxes criminals, cartografiar les tipologies de blanqueig de capitals i construir el panorama d'intel·ligència que permet a les forces de l'ordre actuar. Un únic SAR ben documentat d'un professional immobiliari —que descriu una estructura de transacció inusual, un patró de pagaments sospitós o una cadena de propietat corporativa inexplicada— pot proporcionar l'enllaç que connecta una investigació sobre els beneficis d'activitats delictives valorats en milions.

El professional immobiliari que presenta aquest SAR no necessita saber què passa després. Només ha de fer la seva feina: identificar la sospita, investigar-la sistemàticament, documentar les troballes i informar-ne a través del canal correcte. L'AMLR crea el marc legal que els exigeix fer exactament això. Immosurance proporciona la plataforma operativa que fa que fer-ho sigui pràctic, coherent i defensable.

Tota empresa immobiliària d'Europa té, o tindrà, les circumstàncies que donen lloc a una sospita raonable. La qüestió no és si passarà. La qüestió és si l'empresa estarà preparada per gestionar-ho correctament quan passi.