Was ist ein SAR?

Was ist ein SAR – und warum muss jeder Immobilienfachmann in Europa damit vertraut sein

Es gibt eine Grenze, die einen Immobilienfachmann, der seiner gesetzlichen Pflicht nachgekommen ist, von einem unterscheidet, der dies nicht getan hat. Diese Grenze verläuft nicht bei der Identitätsprüfung, nicht bei der Erhebung der Herkunft der Gelder und nicht bei der Risikobewertung – obwohl all diese Verpflichtungen wichtig sind. Die Grenze wird in dem Moment gezogen, in dem ein Fachmann, der verdächtige Aktivitäten festgestellt hat, entscheidet, wie er weiter vorgehen soll.

Die Einreichung eines Verdachtsmeldungsberichts – einer SAR – ist in der Praxis das Richtige. Es ist der Mechanismus, durch den Immobilienfachleute die folgenreichste Verpflichtung im Rahmen der Geldwäschebekämpfung und Terrorismusfinanzierung erfüllen: die Verpflichtung, potenzielle Finanzkriminalität nicht nur aufzudecken, sondern sie der nationalen Finanzermittlungsstelle (FIU) zu melden, damit Strafverfolgungsbehörden und Aufsichtsbehörden darauf reagieren können.

Gemäß der Verordnung (EU) 2024/1624 – der EU-Verordnung zur Bekämpfung der Geldwäsche (AMLR), die ab Juli 2027 in allen 27 Mitgliedstaaten unmittelbar gilt – ist die SAR-Pflicht verbindlich, durchsetzbar und mit rechtlichen Schutzmaßnahmen für diejenigen verbunden, die in gutem Glauben Meldung erstatten, sowie mit schwerwiegenden rechtlichen Konsequenzen für diejenigen, die es versäumen, überhaupt Meldung zu erstatten. Für Immobilienfachleute, die die Meldung verdächtiger Aktivitäten bisher als Angelegenheit anderer betrachtet haben, macht die AMLR deutlich: Es ist Ihre Angelegenheit.

Erfahren Sie, was eine SAR ist, was sie im spezifischen Kontext von Immobilientransaktionen auslöst, was die AMLR von Fachleuten vor und nach der Einreichung verlangt, welche rechtlichen Schutzmaßnahmen gelten und wie Immosurance – Europas einzige speziell für die Immobilienbranche entwickelte AML-Compliance-Plattform – die Infrastruktur bereitstellt, um Verdachtsfälle korrekt und konsistent zu erkennen, zu untersuchen, zu dokumentieren und zu melden.

Was ist eine SAR?

Eine Verdachtsmeldung ist eine formelle Meldung, die von einer meldepflichtigen Stelle – einschließlich Immobilienfachleuten – bei der nationalen Finanzermittlungsstelle eingereicht wird, wenn der Meldende begründeten Verdacht hat, dass Gelder, die an einer Transaktion oder Geschäftsbeziehung beteiligt sind, Erträge aus kriminellen Aktivitäten sind oder mit Geldwäsche oder Terrorismusfinanzierung in Verbindung stehen.

Der Schlüsselbegriff lautet „begründeter Verdacht“. Dies ist eine bewusst niedrig angesetzte Schwelle. Es sind weder Beweise noch Gewissheit erforderlich. Es ist nicht erforderlich, dass der Fachmann eine umfassende Untersuchung durchgeführt und eine endgültige Schlussfolgerung gezogen hat. Es ist erforderlich, dass eine vernünftige Person in dieser Position auf der Grundlage beobachtbarer Tatsachen, dokumentierten Verhaltens und der Kenntnisse des Fachmanns über den Kunden und die Transaktion die Wahrscheinlichkeit, dass etwas nicht in Ordnung ist, als höher als die Wahrscheinlichkeit des Gegenteils einschätzt.

Dieser Standard hat zwei wichtige praktische Auswirkungen. Erstens bedeutet dies, dass die Schwelle für eine Meldung niedriger ist, als viele Fachleute annehmen: Sie müssen sich nicht sicher sein, bevor Sie eine Meldung machen. Zweitens bedeutet dies, dass die Schwelle nicht bei Null liegt: Ein vages Unbehagen, ein allgemeines Unwohlsein oder das Gefühl, dass etwas „nicht stimmt“, ohne dass dafür eine dokumentierte faktische Grundlage vorliegt, reicht nicht aus. Der Standard des begründeten Verdachts liegt zwischen Instinkt und Gewissheit – und genau hier schaffen dokumentierte AML/KYC-Prozesse die Evidenzbasis, die es Fachleuten ermöglicht, ihn zu erkennen und korrekt zu formulieren.

In einigen EU-Mitgliedstaaten wird die entsprechende Meldung als „Suspicious Transaction Report“ (STR) bezeichnet. Die Terminologie variiert von Land zu Land, aber die zugrunde liegende Verpflichtung gemäß der AMLR ist dieselbe: Wenn ein begründeter Verdacht besteht, muss der Fachmann eine Meldung erstatten.

Warum der Immobiliensektor ein Schwerpunktbereich für SAR-Meldepflichten ist

Finanzermittlungsstellen in ganz Europa erhalten SARs von einer Vielzahl von meldepflichtigen Stellen – Banken, Zahlungsinstituten, Wirtschaftsprüfern, Rechtsanwälten und anderen. Fachleute aus der Immobilienbranche gehörten in der Vergangenheit zu den am wenigsten aktiven Meldenden: Das SAR-Volumen aus diesem Sektor war im Vergleich zur dokumentierten Verbreitung von Geldwäsche durch Immobilientransaktionen durchweg gering.

Die Kluft zwischen dem Ausmaß des Risikos und dem Umfang der Meldungen spiegelt das in dieser Reihe beschriebene Defizit an Compliance-Infrastruktur wider. Fachleute, die über keinen systematischen Prozess zur Identifizierung von Warnsignalen verfügen, können den begründeten Verdacht, der eine SAR-Pflicht auslöst, nicht erkennen. Fachleute, die über keinen dokumentierten Untersuchungsprozess verfügen, können die faktische Grundlage für ihren Verdacht nicht darlegen. Und Fachleute, die keine Infrastruktur zur Einreichung von SARs haben – keinen benannten Compliance-Beauftragten, keinen internen Eskalationsweg, keinen sicheren Kanal zur FIU – können keine Meldung einreichen, selbst wenn sie wissen, dass sie es sollten.

Die AMLR wurde speziell entwickelt, um diese Lücke zu schließen. Indem sie nicht nur die Meldepflicht, sondern auch die zugrunde liegende Compliance-Infrastruktur vorschreibt – Risikobewertungen, CDD-Prozesse, laufende Überwachung, Benennung eines Compliance-Beauftragten, Mitarbeiterschulungen –, schafft sie die Voraussetzungen, unter denen SAR-Verpflichtungen tatsächlich erfüllt werden können. Die Meldepflicht ist untrennbar mit der Aufdeckungspflicht verbunden. Und die Aufdeckungspflicht ist untrennbar mit der Verpflichtung verbunden, Prozesse zu etablieren, die die Aufdeckung systematisch statt zufällig machen.

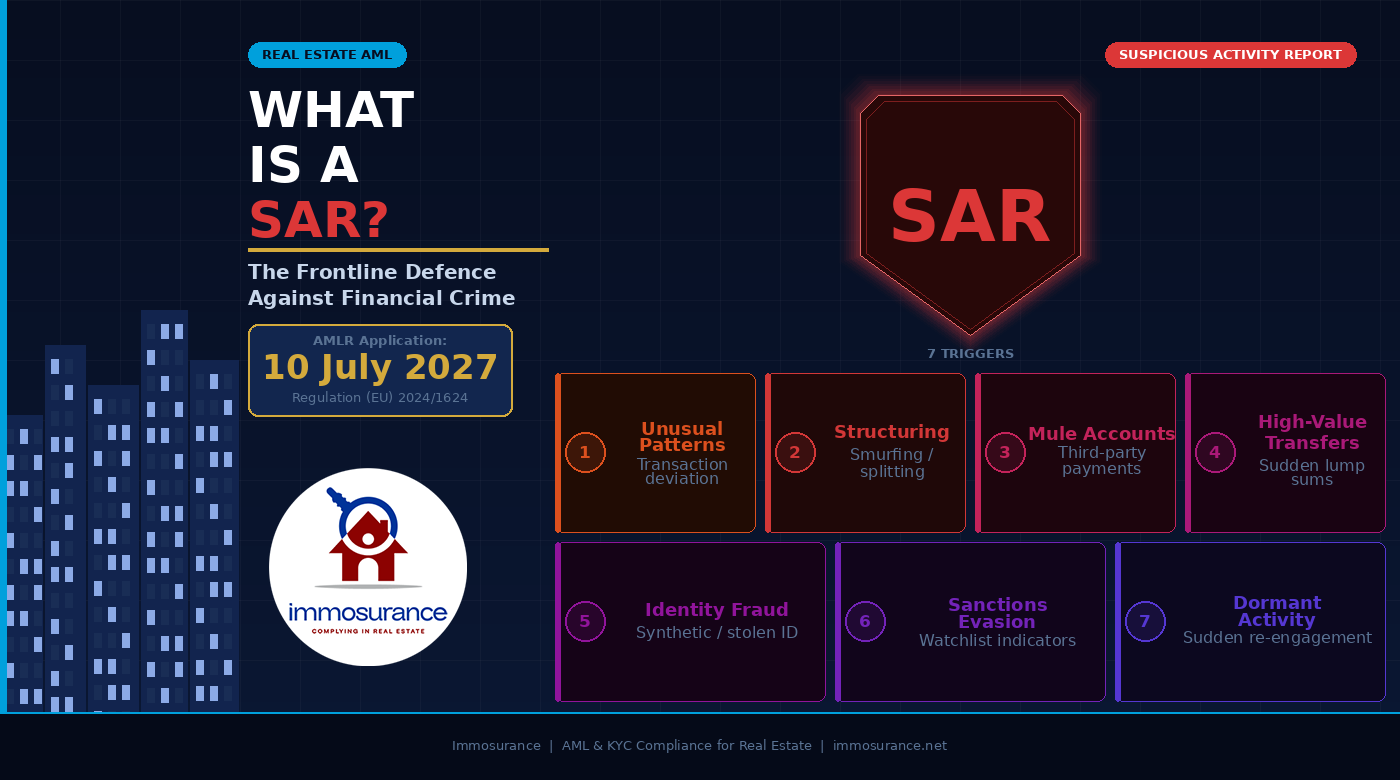

Was löst eine SAR im Immobilienbereich aus: Die sieben Schlüsselkategorien

Jeder der im Quellartikel beschriebenen SAR-Auslöser manifestiert sich im Immobilienbereich auf eine Weise, die sich von den entsprechenden Auslösern im Bank- oder Finanzdienstleistungssektor unterscheidet. Das Verständnis dieser Ausprägungen gibt Immobilienfachleuten die praktische Fähigkeit, den Standard des begründeten Verdachts korrekt anzuwenden.

1. Ungewöhnliche Transaktionsmuster

Im Immobilienbereich wird das „übliche“ Transaktionsmuster für einen bestimmten Kunden bei der Kundenaufnahme festgelegt: der angegebene Zweck der Geschäftsbeziehung, die erwartete Transaktionsart, die voraussichtliche Wertspanne, die angegebene Herkunft der Mittel und die angegebenen Anlageziele. Ein ungewöhnliches Muster ist alles, was ohne plausible Erklärung wesentlich von diesem festgelegten Profil abweicht.

Beispiele hierfür sind: ein Wohnimmobilienkäufer, der plötzlich eine komplexe Unternehmensbeteiligungsstruktur für einen als persönlichen Kauf deklarierten Kauf einführt; ein Investor, dessen Transaktionshäufigkeit sich dramatisch erhöht, ohne dass eine Änderung der Anlagestrategie angegeben wurde; ein Vermieter, dessen angegebene Mieteinnahmen in keinem Verhältnis zur Portfoliogröße stehen; oder ein Käufer, der mitten in einer Transaktion ohne Erklärung die kaufende juristische Person wechselt.

Im Rahmen der laufenden Überwachungspflicht der AMLR (Artikel 26) müssen diese Abweichungen systematisch identifiziert, umgehend untersucht und dokumentiert werden, unabhängig davon, ob sie letztendlich zu einer SAR-Meldung führen oder nicht.

2. Strukturierung und Smurfing

Strukturierung – die absichtliche Aufteilung eines großen Betrags in kleinere Beträge, um Erkennungsschwellen zu umgehen – ist nach EU-Recht einer der am direktesten strafbaren Geldwäschedelikte und einer der eindeutigsten Auslöser für eine Verdachtsmeldung im Immobilienbereich.

Im Immobilienkontext äußert sich Strukturierung in Form mehrerer kleinerer Zahlungen von verschiedenen Konten oder Personen, die zusammen eine große Einlage bilden; in Zahlungen, die zeitlich so abgestimmt sind, dass sie unter der harmonisierten EU-Bargeldschwelle von 10.000 € bleiben; oder in der Nutzung mehrerer Makler, Notare oder Rechtsordnungen, um eine einzige wirtschaftliche Transaktion auf mehrere scheinbar kleinere aufzuteilen. Das gemeinsame Element ist die Vorsätzlichkeit: Die Struktur der Zahlungsvereinbarung ist nur dann wirtschaftlich sinnvoll, wenn der Zweck darin besteht, eine Aufdeckung zu vermeiden.

Wird eine Strukturierung festgestellt, ist die Schwelle für einen begründeten Verdacht wahrscheinlich sofort erreicht. Der Fachmann sollte keine zusätzliche Bestätigung vom Kunden einholen – das birgt das Risiko, den Kunden zu warnen –, sondern direkt zur internen Eskalation und zur Prüfung einer Verdachtsmeldung (SAR) übergehen.

3. Aktivitäten auf „Mule“-Konten

Ein „Mule-Konto“ ist ein Konto, das – wissentlich oder unwissentlich – dazu genutzt wird, Gelder im Auftrag eines Kriminellen entgegenzunehmen und weiterzuleiten. Im Immobilienbereich äußert sich die Aktivität von Mule-Konten typischerweise in Zahlungen, die von Konten eingehen, die keinen offensichtlichen Bezug zum namentlich genannten Käufer haben: eine andere Person, ein Unternehmen ohne Bezug zur Transaktion oder Konten in Rechtsordnungen, die in keinerlei Zusammenhang mit dem vom Käufer angegebenen Profil stehen.

Dies ist eines der am häufigsten genannten Warnsignale in den Leitlinien der FATF und von Europol zur Geldwäsche im Immobilienbereich und gehört zu den am häufigsten anzutreffenden Fällen. Ein Käufer, dessen Anzahlung von der Firma seines Cousins in einem Drittland stammt oder dessen Kaufmittel von einem Konto in einer Gerichtsbarkeit stammen, in der der Käufer keine angegebenen geschäftlichen Interessen hat, stellt eine klare faktische Grundlage für Ermittlungen und, je nach der erhaltenen Erklärung, für die Einreichung einer Verdachtsmeldung dar.

Die Verpflichtung zur Herkunftsfeststellung im AMLR greift diesen Auslöser direkt auf: Fachleute dürfen nicht nur bestätigen, dass Gelder vorhanden sind, sondern müssen diese bis zu ihrer legitimen Herkunft zurückverfolgen. Wenn die Herkunft ein „Mule-Konto“ ist – selbst wenn dies unwissentlich geschieht –, lassen sich die Gelder nicht auf eine legitime Quelle zurückführen, und die Schwelle für einen begründeten Verdacht ist erreicht.

4. Plötzliche Überweisungen mit hohem Wert

Ein plötzlicher Transfer mit hohem Wert – Gelder, die als Pauschalbetrag auf dem Konto eines Kunden oder auf dem Transaktionskonto eingehen, ohne dass eine dokumentierte Vorgeschichte einer solchen Ansammlung vorliegt – ist ein Indikator für eine Platzierung. Dies deutet darauf hin, dass kriminelle Erlöse zum Zeitpunkt der Immobilientransaktion in das Finanzsystem eingeführt werden.

Im Immobilienbereich zeigt sich dies beispielsweise dadurch, dass ein Käufer plötzlich den gesamten Kaufpreis in bar oder als kürzlich erfolgte große Banküberweisung zur Verfügung hat, ohne dass eine dokumentierte Historie der schrittweisen Ansammlung vorliegt, wie sie legitime Ersparnisse oder Anlageerträge aufweisen würden. Der Kontrast zwischen dem angegebenen wirtschaftlichen Profil und der plötzlichen Verfügbarkeit großer Geldbeträge ist der Auslöser.

Im Rahmen der EDD muss der Fachmann Unterlagen zur Herkunft des Vermögens einholen, die nicht nur erklären, woher die spezifischen Mittel stammen, sondern auch, wie der Kunde sein Gesamtvermögen angesammelt hat. Wenn diese Unterlagen nicht verfügbar oder unglaubwürdig sind, ist die Schwelle für einen begründeten Verdacht erreicht.

5. Identitätsdiebstahl und synthetische Identitäten

Identitätsbetrug im Immobilienbereich nimmt verschiedene Formen an: die Verwendung gestohlener Identitätsdokumente, um sich als legitimer Käufer oder Verkäufer auszugeben; die Erstellung synthetischer Identitäten – Kombinationen aus echten und erfundenen Daten –, die eine grundlegende Überprüfung bestehen, aber nicht mit einer realen natürlichen Person in Verbindung stehen; und das Vortäuschen der Identität eines legitimen Eigentümers, um eine Immobilie ohne dessen Wissen zu verkaufen.

Die biometrischen und dokumentarischen Überprüfungsanforderungen der AMLR – die Immosurance über IDVerse bereitstellt – sind speziell darauf ausgelegt, Identitätsbetrug aufzudecken, indem ein Live-Gesichtsbild mit behördlich ausgestellten Dokumenten abgeglichen wird. Wenn die Überprüfung fehlschlägt oder Unstimmigkeiten aufzeigt, muss der Fachmann Nachforschungen anstellen. Wenn die Überprüfung erfolgreich ist, aber andere Faktoren Zweifel an der wahren Identität des Kunden aufkommen lassen, muss der Fachmann diese Zweifel dokumentieren und beurteilen, ob die Schwelle für einen begründeten Verdacht erreicht ist.

Identitätsbetrug im Immobilienbereich ist nicht nur ein reines AML-Problem – er stellt auch ein direktes Finanzbetrugsrisiko dar, das die Opfer auf die konkreteste vorstellbare Weise trifft. Der AML-Compliance-Prozess ist jedoch der primäre Mechanismus, durch den er aufgedeckt wird, und die SAR ist der Mechanismus, durch den er gemeldet wird.

6. Indikatoren für die Umgehung von Sanktionen

Sanktionsumgehung – die Nutzung von Vermittlern, Scheinfirmen oder komplexen Unternehmensstrukturen zur Durchführung von Transaktionen im Namen sanktionierter Personen oder Organisationen – ist eine Straftat, die Immobilienfachleute unbeabsichtigt begünstigen können, wenn ihre Überprüfungsprozesse unzureichend sind oder ihr Verständnis der Indikatoren begrenzt ist.

Im Immobilienbereich gehören zu den Indikatoren für Sanktionsumgehung: Unternehmenskaufgesellschaften mit undurchsichtiger wirtschaftlicher Eigentümerschaft, die nicht auf eine verifizierte natürliche Person zurückgeführt werden kann; Transaktionen, an denen Länder beteiligt sind, die gezielten Sanktionsregelungen unterliegen; ungeklärte Zahlungen an Dritte aus Quellen mit Verbindungen zu sanktionierten Staaten oder Personen; und plötzliche Dringlichkeit, eine Transaktion ohne ausreichende Zeit für eine Due-Diligence-Prüfung abzuschließen – eine Drucktaktik, die von denjenigen angewendet wird, die wissen, dass eine gründliche Überprüfung ein Problem aufdecken würde.

Gemäß den AMLR ist die Sanktionsprüfung eine fortlaufende Verpflichtung und keine einmalige Überprüfung. Wenn die LexisNexis-Prüfung (integriert in Immosurance) eine Übereinstimmung oder eine fast vollständige Übereinstimmung mit einer geltenden Sanktionsliste ergibt, muss der Fachmann die Transaktion unverzüglich einfrieren, die Übereinstimmung untersuchen und – sofern eine echte Übereinstimmung bestätigt wird – dies der zuständigen nationalen Behörde gemäß den geltenden Meldepflichten für Sanktionen melden. Der SAR-Mechanismus ist von der Sanktionsmeldung getrennt, kann jedoch gleichzeitig erforderlich sein.

7. Ruhende Konten und Beziehungen, die plötzlich aktiv werden

Im Immobilienbereich entspricht ein ruhendes Konto einer Kundenbeziehung, die über einen längeren Zeitraum inaktiv war und plötzlich mit ungewöhnlicher Dringlichkeit wieder aufgenommen wird oder deren Transaktionsprofil sich wesentlich von der bisherigen Geschichte der Beziehung unterscheidet.

Ein Vermieter, der fünf Jahre lang stillschweigend dasselbe Portfolio verwaltet hat und plötzlich versucht, alle Immobilien innerhalb kurzer Zeit zu verkaufen; ein Käufer, der vor einem Jahrzehnt eine einzelne Wohnimmobilie erworben hat und nun mit einer komplexen Investition in mehrere Immobilien unter Verwendung von Offshore-Finanzmitteln antritt; ein Bauträger, der drei Jahre lang inaktiv war und mit einem Projekt zurückkehrt, das über eine undurchsichtige ausländische Gesellschaft finanziert wird – diese Muster einer plötzlichen Wiederaufnahme der Geschäftsbeziehung in Verbindung mit erhöhten Risikoindikatoren können einen begründeten Verdacht begründen.

Die in den AMLR festgelegte Verpflichtung zur regelmäßigen Aktualisierung der KYC-Daten, die in risikogerechten Abständen ausgelöst wird, ist der Mechanismus, durch den ruhende Geschäftsbeziehungen neu bewertet werden, wenn sie wieder aktiv werden. Wenn die Neubewertung wesentliche Änderungen im Risikoprofil aufzeigt, die nicht zufriedenstellend erklärt werden können, muss die Einreichung einer SAR in Betracht gezogen werden.

Das Verfahren zur Einreichung einer SAR: Was die AMLR vorschreibt

Die AMLR und die begleitende 6. Geldwäscherichtlinie (6th AMLD) legen einen klaren Verfahrensrahmen für die Einreichung von SAR fest, den Immobilienfachleute verstehen und umsetzen müssen.

Die interne Eskalationspflicht

Bevor ein SAR bei der nationalen FIU eingereicht wird, muss er den internen Compliance-Prozess des Fachmanns durchlaufen. Das bedeutet, dass der Verdachtsfall identifiziert werden muss – sei es durch laufende Überwachung, eine Risikowarnung, eine Überprüfung durch den Compliance-Beauftragten oder die Beobachtung eines Mitarbeiters – und an den designierten AML-Compliance-Beauftragten eskaliert werden muss. Der Compliance-Beauftragte muss dann eine Untersuchung durchführen oder beaufsichtigen, die zu einer dokumentierten Bewertung der Fakten, der Verdachtsindikatoren und der gezogenen Schlussfolgerung führt.

Die AMLR schreibt vor, dass die Rolle des Compliance-Beauftragten benannt und dokumentiert werden muss. Ein Immobilienunternehmen, in dem jemand anderes als der benannte Compliance-Beauftragte Entscheidungen über die Einreichung von SAR trifft – oder in dem SAR-Entscheidungen ad hoc ohne dokumentierte Bewertung getroffen werden –, erfüllt die strukturellen Anforderungen der Verordnung nicht.

Die Dokumentationspflicht

Die Untersuchung, die einer SAR-Entscheidung vorausgeht, muss so detailliert dokumentiert werden, dass Folgendes nachgewiesen wird:

· die Tatsachen, die Anlass zur Besorgnis gaben, genau ermittelt wurden

· Die Untersuchung wurde systematisch und in gutem Glauben durchgeführt

· Das Kunden- oder Transaktionsprofil wurde ganzheitlich und nicht isoliert betrachtet

· Die getroffene Entscheidung – Meldung oder keine Meldung – auf den dokumentierten Fakten und dem Standard des begründeten Verdachts beruhte

Diese Dokumentation ist es, die eine vorschriftsmäßige SAR-Meldung von einer unüberlegten unterscheidet und eine vorschriftsmäßige Entscheidung gegen eine Meldung von einer rechtswidrigen Unterlassung der Meldung. Sowohl die Meldung als auch die Nichtmeldung müssen vertretbar sein, und die Dokumentation ist es, die dies ermöglicht.

Das Verbot der Vorabinformation

Eine der wichtigsten – und am häufigsten missverstandenen – Bestimmungen des AML/CFT-Rahmens ist das Verbot der Vorwarnung. Nach EU-Recht und insbesondere nach der 6. Geldwäscherichtlinie (6. AMLD) ist es strafbar, einen Kunden oder eine mit ihm verbundene Person darüber zu informieren, dass eine Verdachtsmeldung eingereicht wurde oder eingereicht wird oder dass sie Gegenstand einer Geldwäscheruntersuchung ist.

Für Immobilienfachleute, die oft über jahrelange berufliche Zusammenarbeit persönliche Beziehungen zu ihren Kunden aufgebaut haben, stellt dieses Verbot eine besondere und ernsthafte Herausforderung dar. Der natürliche Instinkt – transparent zu sein und dem Kunden die Möglichkeit zu geben, sich zu erklären, bevor Maßnahmen ergriffen werden – ist rechtlich verboten, sobald ein begründeter Verdacht vorliegt. Die Untersuchung muss intern durchgeführt werden. Der Verdachtsmeldung muss ohne Vorwarnung eingereicht werden. Und die laufende Kommunikation mit dem Kunden darf nicht offenbaren, auch nicht implizit, dass die Compliance-Behandlung seines Falles in irgendeiner Weise ungewöhnlich ist.

Dies bedeutet nicht, dass der Fachmann während des laufenden SAR-Verfahrens nicht weiterhin normal mit dem Kunden in geschäftlichen Angelegenheiten zusammenarbeiten darf. Es bedeutet, dass er die Compliance-Bedenken oder die Meldeaktivität nicht offenlegen darf. Die Grenze zwischen normaler geschäftlicher Zusammenarbeit und verbotener Offenlegung erfordert sorgfältiges Management, und im Zweifelsfall sollte rechtlicher Rat eingeholt werden.

Der Schutz bei gutem Glauben

Die 6. Geldwäscherichtlinie führt einen ausdrücklichen Schutz für Fachleute ein, die SARs in gutem Glauben einreichen: Immunität vor zivil- und strafrechtlicher Haftung, die sich aus der Meldung ergibt, sofern diese in gutem Glauben und in Übereinstimmung mit den geltenden gesetzlichen Anforderungen erfolgte. Dieser Schutz geht direkt auf einen der am häufigsten genannten Gründe für die Nichtabgabe von SARs im Immobiliensektor ein – die Angst vor rechtlichen Konsequenzen, falls sich der Verdacht letztendlich als unbegründet erweisen sollte.

Der Schutz ist real und erheblich. Ein Fachmann, der nach einer durchgeführten Untersuchung auf der Grundlage eines dokumentierten begründeten Verdachts über den entsprechenden FIU-Kanal eine SAR einreicht, kann vom Kunden nicht wegen Verleumdung oder Verletzung der Vertraulichkeit verklagt werden und muss keine strafrechtliche Verfolgung wegen Verletzung der Privatsphäre befürchten. Die Dokumentation des Untersuchungsprozesses ist es, die den für den Schutz erforderlichen guten Glauben begründet.

Die Frist

SARs müssen unverzüglich eingereicht werden. Die AMLR und die nationalen Umsetzungsgesetze legen Fristen für die Meldung fest, die je nach den Umständen variieren – einige Rechtsordnungen verlangen in dringenden Fällen eine Meldung innerhalb von 24 Stunden nach Entstehung des Verdachts, andere innerhalb einer bestimmten Frist. Immobilienfachleute müssen die geltenden nationalen Fristen kennen und sicherstellen, dass interne Prozesse keine Verzögerungen zwischen dem Entstehen eines Verdachts und der Einreichung des Berichts verursachen.

Wenn die Einreichung einer SAR vor Abschluss einer Transaktion den Kunden auf die Untersuchung aufmerksam machen würde (weil beispielsweise eine Verzögerung beim Abschluss unerklärlich wäre), muss der Fachmann möglicherweise bei der nationalen FIU um Rat fragen, wie vorzugehen ist. In einigen Fällen kann die FIU eine Genehmigung oder Anweisung erteilen, die es erlaubt, die Transaktion zu Ermittlungszwecken fortzusetzen. Dies ist kein Vorwand, um die Einreichung zu verzögern – es handelt sich um ein spezifisches Verfahren für Fälle, in denen der Abschluss der Transaktion vor der Offenlegung des Verdachts aus operativen Gründen für die Strafverfolgung notwendig ist.

Fünf Grundsätze, die jeder Compliance-Beauftragte im Immobilienbereich anwenden muss

Die wichtigsten Erkenntnisse des Quellartikels für AML-Fachleute lassen sich direkt in operative Leitlinien für Compliance-Beauftragte im Immobilienbereich im Rahmen des AMLR-Rahmenwerks umsetzen.

Konzentrieren Sie sich auf Fakten, Verhalten und Beweise – nicht auf Vermutungen. Der Standard des begründeten Verdachts erfordert eine objektive, auf Beweisen basierende Beurteilung. Subjektives Unbehagen, persönliche Eindrücke oder Annahmen aufgrund der Nationalität, ethnischen Zugehörigkeit oder des Berufs eines Kunden sind keine legitimen Gründe für eine Verdachtsmeldung und könnten den Fachmann der Gefahr von Diskriminierungsklagen aussetzen. Der Verdacht muss auf dokumentierten, beobachtbaren Fakten beruhen: einem Zahlungsmuster, einer strukturellen Anomalie, einer Lücke in der Dokumentation, einer Übereinstimmung bei der Überprüfung.

Sorgen Sie für eine lückenlose Dokumentation und klare Fallbeschreibungen. Jede Untersuchung muss zu einer schriftlichen Aufzeichnung führen, die ein Dritter – eine Aufsichtsbehörde, ein Gericht, ein Vorgesetzter – lesen und verstehen kann, ohne Zugang zum internen Wissen des Fachmanns zu haben. Die Fallbeschreibung muss erläutern, was beobachtet wurde, was daraus zu schließen war, was untersucht wurde, was festgestellt wurde und zu welchem Ergebnis man gelangte. Vage Notizen sind keine Dokumentation. Ein mit einem Zeitstempel versehener, strukturierter Untersuchungsbericht hingegen schon.

Eskalieren Sie über die richtigen Compliance-Kanäle. SAR-Entscheidungen dürfen nicht von einzelnen Mitarbeitern getroffen werden. Sie müssen über den designierten Compliance-Beauftragten eskaliert werden, der die rechtliche Verantwortung und die Befugnis hat, Meldeentscheidungen zu treffen. Ein Mitarbeiter, der einen Verdachtsfall feststellt, muss diesen unverzüglich intern melden. Ein Compliance-Beauftragter, der eine Eskalation erhält, muss systematisch und innerhalb der geltenden Fristen darauf reagieren.

Geben Sie dem Kunden niemals einen Hinweis. Sobald ein begründeter Verdacht besteht und die interne Eskalation begonnen hat, muss die gesamte Kommunikation mit dem Kunden unter Berücksichtigung des Verbots der Vorwarnung gehandhabt werden. Dies umfasst nicht nur direkte Äußerungen über die Untersuchung, sondern auch indirekte Signale – ungewöhnliche Verzögerungen bei der Bearbeitung, unerklärliche Aufforderungen zur Vorlage zusätzlicher Unterlagen oder Veränderungen im Verhalten des Mitarbeiters, die der Kunde vernünftigerweise als verdachtsbezogen interpretieren könnte.

Wenden Sie den Maßstab des begründeten Verdachts konsequent an. Konsequenz ist sowohl eine gesetzliche Anforderung als auch eine geschäftliche Notwendigkeit. Ein Unternehmen, das bei einigen Kunden mit gleichwertigen Risikoindikatoren SARs einreicht, bei anderen jedoch nicht – basierend auf wirtschaftlichen Faktoren, persönlichen Beziehungen oder einer unterschiedlichen Behandlung verschiedener Kundenkategorien –, wendet den Standard nicht korrekt an und schafft dokumentarische Beweise für eine inkonsistente Compliance. Der Standard muss auf jeden Einzelfall nach dessen eigenen Merkmalen angewendet werden, unabhängig vom wirtschaftlichen Wert der Geschäftsbeziehung.

Was sich unter der AMLR ändert: Juli 2027 und SAR-Pflichten im Immobilienbereich

Die AMLR führt keine SAR-Pflicht für den Immobiliensektor ein – diese besteht bereits seit 2005 im Rahmen aufeinanderfolgender Geldwäscherichtlinien. Was die AMLR ändert, sind die Durchsetzbarkeit, die Einheitlichkeit und der Aufsichtsrahmen, innerhalb dessen diese Verpflichtung bewertet wird.

Direkte Anwendbarkeit bedeutet, dass die SAR-Pflicht ab Juli 2027 in jedem EU-Mitgliedstaat identisch gilt. Die Unterschiede bei der nationalen Umsetzung, die es einigen Märkten in der Vergangenheit ermöglicht haben, mit de facto niedrigeren Meldeanforderungen zu arbeiten, werden beseitigt. Jeder Fachmann in jedem Mitgliedstaat unterliegt denselben Standards.

Die AMLA-Aufsicht bedeutet, dass Umfang, Qualität und Pünktlichkeit der SAR-Meldungen von Immobilienfachleuten in den Märkten mit dem höchsten Risiko einer direkten Kontrolle auf EU-Ebene unterliegen werden. Das Mandat der AMLA umfasst sowohl die Sicherstellung der Wirksamkeit der Meldungen als auch deren tatsächliche Erbringung. Ein Unternehmen, das oberflächliche, schlecht dokumentierte SAR-Meldungen einreicht, erfüllt den Standard ebenso wenig wie eines, das gar keine einreicht.

Die Ausweitung des Geltungsbereichs auf Vermietungsagenturen ab einer Schwelle von 10.000 € pro Monat bedeutet, dass eine große Gruppe von Fachleuten, die noch nie eine SAR eingereicht hat – und in vielen Fällen noch nie über ein SAR-Einreichungsverfahren verfügte –, nun ein solches aufbauen muss. Für Vermietungsagenturen gelten die in diesem Artikel beschriebenen Auslöser in vollem Umfang: Ungewöhnliche Zahlungsmuster von Mietern, plötzliche Überweisungen hoher Beträge, Mietzahlungen über „Mule“-Konten und die Umgehung von Sanktionen durch Mietvereinbarungen sind allesamt reale Risiken auf dem Markt für hochpreisige Vermietungen.

Die im Rahmen der 6. Geldwäscherichtlinie (AMLD) verschärften FIU-Rahmenbedingungen bedeuten, dass die nationalen FIUs mit den notwendigen Ressourcen ausgestattet und so strukturiert werden, dass sie Verdachtsmeldungen von Immobilienfachleuten effektiver entgegennehmen und bearbeiten können. Die Investitionen der Behörden in die Meldeinfrastruktur gehen mit der Erwartung einher, dass die meldepflichtigen Stellen eine höhere Qualität und ein höheres Volumen an Meldungen liefern.

Immosurance: Die Infrastruktur, die die Einreichung von SARs ermöglicht

Das für eine korrekte SAR-Einreichung erforderliche Compliance-Rahmenwerk – systematische Erkennung von Warnsignalen, dokumentierte Untersuchungen, strukturierte interne Eskalation, Rechenschaftspflicht der Compliance-Beauftragten und auditfähige Aufzeichnungen – lässt sich nicht durch informelle Prozesse verwalten. Es erfordert eine speziell für diesen Zweck konzipierte Infrastruktur.

Immosurance stellt diese Infrastruktur für jedes Immobilienunternehmen in Europa bereit, unabhängig von Größe, Markt oder vorheriger Compliance-Erfahrung.

Die Erkennung beginnt bereits bei der Kundenaufnahme und setzt sich während der gesamten Geschäftsbeziehung fort. Die LexisNexis-Integration der Plattform ermöglicht eine kontinuierliche Sanktions- und PEP-Prüfung mit Echtzeit-Warnmeldungen. Das proprietäre Immobilien-Risikomodul identifiziert Transaktions- und Kundenmuster, die mit jedem der sieben in diesem Artikel beschriebenen SAR-Auslöser übereinstimmen. Die Architektur zur laufenden Überwachung vergleicht das aktuelle Transaktionsverhalten mit dem festgelegten Kundenprofil und macht Abweichungen für die Überprüfung durch den Compliance-Beauftragten sichtbar.

Die Untersuchung wird durch die Kundendossier-Architektur unterstützt, die dem Compliance-Beauftragten zum Zeitpunkt der Überprüfung der Warnmeldung die vollständige Compliance-Historie jeder Kundenbeziehung zur Verfügung stellt. Das Untersuchungsprotokoll in jeder Akte ermöglicht es dem Compliance-Beauftragten, Beobachtungen festzuhalten, durchgeführte Nachfragen zu dokumentieren, erhaltene Antworten zu erfassen und die gezogene Schlussfolgerung darzulegen – wodurch die Fallbeschreibung erstellt wird, die sowohl der Schutz nach Treu und Glauben als auch die Dokumentationspflicht der AMLR erfordern.

Die Eskalation ist in den rollenbasierten Workflow der Plattform integriert. Wenn ein Überwachungsalarm generiert wird, wird dieser an das Dashboard des Compliance-Beauftragten weitergeleitet. Eskalationsentscheidungen – eine SAR einzureichen, EDD anzuwenden, die Überwachung fortzusetzen oder den Vorfall mit einer dokumentierten Begründung abzuschließen – werden im Dossier mit Zeitstempeln und Benutzeridentifikation erfasst. Die Benennung des Compliance-Beauftragten und des Stellvertreters wird im KYB-Modul dokumentiert, wodurch sichergestellt wird, dass die von den AMLR geforderte strukturelle Rechenschaftspflicht stets gegeben ist.

Der Schutz vor unbeabsichtigter Weitergabe wird durch die Zugriffskontrollarchitektur der Plattform unterstützt. SAR-bezogene Aktivitäten – das Untersuchungsprotokoll, die Aufzeichnung zur SAR-Prüfung, die Eskalationsentscheidungen des Compliance-Beauftragten – sind auf die Rolle des Compliance-Beauftragten beschränkt. Andere Plattformnutzer, einschließlich Mitarbeiter mit direktem Kundenkontakt, haben keinen Zugriff auf diese Aufzeichnungen. Die zum Schutz vor unbeabsichtigter Weitergabe erforderliche operative Trennung ist in die Systemstruktur integriert.

Die Aufbewahrung von Unterlagen gemäß der fünfjährigen Aufbewahrungspflicht der AMLR wird automatisch verwaltet. Jede Warnmeldung, jede Untersuchungsaufzeichnung, jede Entscheidung zur SAR-Prüfung und jedes Ergebnis wird mit einem Zeitstempel versehen, gespeichert und gemäß den Anforderungen der Verordnung aufbewahrt. Wenn die AMLA oder eine nationale FIU Aufzeichnungen anfordert – für eine laufende Untersuchung, eine aufsichtsrechtliche Prüfung oder eine nachträgliche Überprüfung –, steht die vollständige Compliance-Historie sofort zur Verfügung, in einer Form, die sowohl die Qualität des Compliance-Prozesses als auch die Redlichkeit der Fachkräfte, die ihn durchgeführt haben, belegt.

Fazit: Ein starker SAR heute verhindert Finanzkriminalität morgen

Der Quellartikel endet mit einem Satz, der wörtlich genommen werden sollte: Eine solide SAR heute kann helfen, Finanzkriminalität morgen zu verhindern. Das ist keine Rhetorik. Es ist der Mechanismus, nach dem das AML/CFT-System funktioniert.

Finanzermittlungsstellen analysieren SAR-Daten, um kriminelle Netzwerke zu identifizieren, Geldwäsche-Typologien zu erfassen und ein Lagebild zu erstellen, das den Strafverfolgungsbehörden das Handeln ermöglicht. Ein einziger, gut dokumentierter Verdachtsbericht eines Immobilienfachmanns – der eine ungewöhnliche Transaktionsstruktur, ein verdächtiges Zahlungsmuster oder eine ungeklärte Unternehmensbeteiligungsstruktur beschreibt – kann das Verbindungsglied sein, das eine Ermittlung aufbringt, die auf kriminelle Erträge in Millionenhöhe abzielt.

Der Immobilienfachmann, der diese SAR einreicht, muss nicht wissen, was als Nächstes geschieht. Er muss lediglich seine Arbeit getan haben: den Verdacht identifiziert, ihn systematisch untersucht, die Ergebnisse dokumentiert und über den richtigen Kanal gemeldet haben. Die AMLR schafft den rechtlichen Rahmen, der genau dies von ihm verlangt. Immosurance bietet die operative Plattform, die dies praktisch, konsistent und vertretbar macht.

Jedes Immobilienunternehmen in Europa hat oder wird Umstände erleben, die einen begründeten Verdacht aufkommen lassen. Die Frage ist nicht, ob dies geschehen wird. Die Frage ist, ob das Unternehmen in der Lage sein wird, richtig damit umzugehen, wenn es geschieht.