Wat is een SAR?

Wat is een SAR – en waarom elke vastgoedprofessional in Europa hiermee vertrouwd moet zijn

Er is een grens die een vastgoedprofessional die zijn wettelijke plicht heeft vervuld, onderscheidt van iemand die dat niet heeft gedaan. Die grens ligt niet bij de identiteitscontrole, niet bij het verzamelen van informatie over de herkomst van het geld en niet bij de risicobeoordeling — hoewel al die verplichtingen belangrijk zijn. De grens wordt getrokken op het moment dat een professional die verdachte activiteiten heeft vastgesteld, beslist wat hij vervolgens gaat doen.

Het indienen van een melding van verdachte activiteiten — een SAR — is in de praktijk het juiste om te doen. Het is het mechanisme waarmee vastgoedprofessionals de meest ingrijpende verplichting in het AML/CFT-kader nakomen: de verplichting om niet alleen potentiële financiële criminaliteit op te sporen, maar deze ook te melden aan de nationale Financial Intelligence Unit (FIU), zodat wetshandhavers en toezichthouders hierop kunnen reageren.

Krachtens Verordening (EU) 2024/1624 — de EU-verordening inzake de bestrijding van witwassen (AMLR), die vanaf juli 2027 rechtstreeks van toepassing is in alle 27 lidstaten — is de SAR-verplichting dwingend, afdwingbaar en gaat deze gepaard met zowel wettelijke bescherming voor degenen die te goeder trouw melding doen als ernstige juridische gevolgen voor degenen die nalaten melding te doen. Voor vastgoedprofessionals die het melden van verdachte activiteiten in het verleden altijd als een zorg van iemand anders hebben beschouwd, maakt de AMLR duidelijk: het is uw zorg.

Ontdek wat een SAR is, wat de aanleiding vormt in de specifieke context van vastgoedtransacties, wat de AMLR van professionals vereist voor en na het indienen, welke wettelijke bescherming van toepassing is en hoe Immosurance — Europa's enige speciaal ontwikkelde AML-complianceplatform voor vastgoed — de infrastructuur biedt om correct en consistent te detecteren, te onderzoeken, te documenteren en in te dienen.

Wat is een SAR?

Een melding van verdachte activiteiten is een formele kennisgeving die door een aangemelde entiteit — waaronder vastgoedprofessionals — bij de nationale financiële inlichtingendienst wordt ingediend wanneer de indiener redelijke gronden heeft om te vermoeden dat gelden die bij een transactie of zakelijke relatie betrokken zijn, de opbrengst zijn van criminele activiteiten, of verband houden met witwassen of terrorismefinanciering.

De sleutelzin is 'redelijke gronden om te vermoeden'. Dit is een bewust lage drempel. Er is geen bewijs nodig. Er is geen zekerheid nodig. Er hoeft niet te worden aangetoond dat de professional een volledig onderzoek heeft uitgevoerd en tot een definitieve conclusie is gekomen. Er wordt wel vereist dat, op basis van waarneembare feiten, gedocumenteerd gedrag en de kennis van de professional over de klant en de transactie, een redelijk persoon in die positie het waarschijnlijker zou achten dat er iets mis is dan dat er niets aan de hand is.

Deze norm heeft twee belangrijke praktische implicaties. Ten eerste betekent dit dat de drempel voor het doen van een melding lager ligt dan veel professionals aannemen: u hoeft niet zeker te zijn voordat u een melding doet. Ten tweede betekent dit dat de drempel niet nul is: een vaag onbehagen, een algemeen ongemakkelijk gevoel of het gevoel dat er iets "niet klopt" zonder enige gedocumenteerde feitelijke basis voldoet hier niet aan. De norm van redelijk vermoeden ligt tussen instinct en zekerheid in — en het is hier dat gedocumenteerde AML/KYC-processen de bewijsbasis creëren die professionals in staat stelt dit correct te identificeren en te verwoorden.

In sommige EU-lidstaten wordt de overeenkomstige melding een melding van verdachte transacties (STR) genoemd. De terminologie verschilt per land, maar de onderliggende verplichting op grond van de AMLR is dezelfde: wanneer er redelijke gronden voor verdenking zijn, moet de professional dit melden.

Waarom vastgoed een prioritaire sector is voor SAR-verplichtingen

Financiële inlichtingeneenheden in heel Europa ontvangen SAR's van een breed scala aan meldingsplichtige entiteiten — banken, betalingsinstellingen, accountants, advocaten en anderen. Vastgoedprofessionals behoren van oudsher tot de slechtst presterende melders: het aantal SAR's uit de sector is consistent laag in verhouding tot de gedocumenteerde prevalentie van witwassen via vastgoedtransacties.

De kloof tussen de omvang van het risico en het aantal meldingen weerspiegelt het tekort aan compliance-infrastructuur dat in deze reeks wordt beschreven. Professionals die geen systematisch proces hebben voor het identificeren van rode vlaggen, kunnen de redelijke verdenking die een SAR-verplichting in gang zet niet vaststellen. Professionals die geen gedocumenteerd onderzoeksproces hebben, kunnen de feitelijke basis voor hun vermoeden niet onderbouwen. En professionals die geen infrastructuur hebben voor het indienen van SAR's — geen aangewezen compliance officer, geen intern escalatiepad, geen beveiligd kanaal naar de FIU — kunnen geen melding doen, zelfs als ze weten dat ze dat zouden moeten doen.

De AMLR is specifiek ontworpen om deze kloof te dichten. Door niet alleen de meldingsplicht maar ook de onderliggende compliance-infrastructuur – risicobeoordelingen, CDD-processen, voortdurende monitoring, aanwijzing van een compliance officer, opleiding van het personeel – verplicht te stellen, creëert het de voorwaarden waaronder daadwerkelijk aan de SAR-verplichtingen kan worden voldaan. De meldingsplicht is onlosmakelijk verbonden met de detectieplicht. En de detectieplicht is onlosmakelijk verbonden met de verplichting om processen op te zetten die detectie systematisch maken in plaats van toevallig.

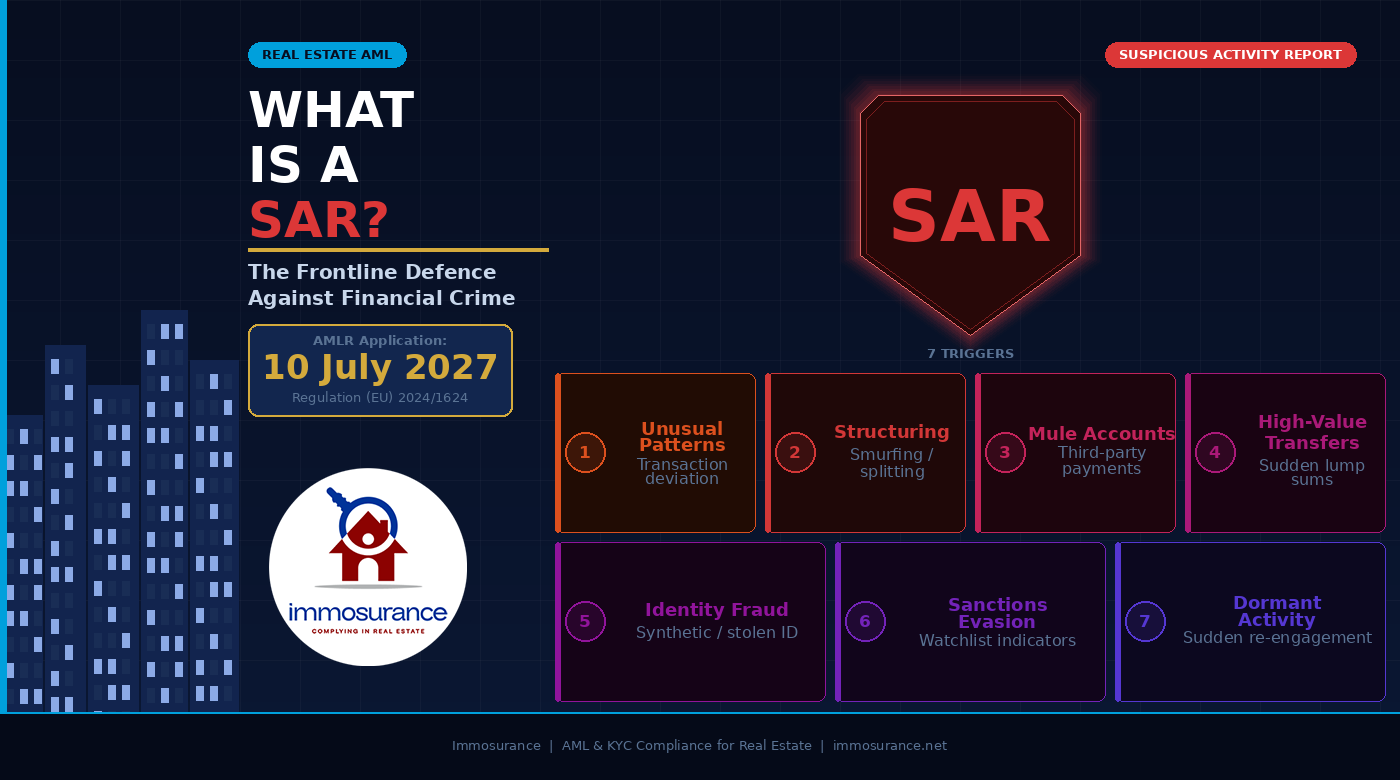

Wat leidt tot een SAR in de vastgoedsector: de zeven belangrijkste categorieën

Elk van de in het bronartikel beschreven SAR-triggers manifesteert zich in de vastgoedsector op een manier die verschilt van de equivalenten in het bankwezen of de financiële dienstverlening. Inzicht in deze manifestaties geeft vastgoedprofessionals de praktische vaardigheid om de norm voor redelijke verdenking correct toe te passen.

1. Ongebruikelijke transactiepatronen

In de vastgoedsector wordt het "gebruikelijke" transactiepatroon voor een bepaalde klant vastgesteld bij de onboarding: het opgegeven doel van de relatie, het verwachte transactietype, de verwachte waardebandbreedte, de opgegeven herkomst van de middelen en de opgegeven beleggingsdoelstellingen. Een ongebruikelijk patroon is alles wat wezenlijk afwijkt van dat vastgestelde profiel zonder een plausibele verklaring.

Voorbeelden hiervan zijn: een koper van een woning die plotseling een complexe bedrijfsstructuur introduceert voor wat was aangekondigd als een persoonlijke aankoop; een belegger wiens transactiefrequentie drastisch toeneemt zonder dat er een aangekondigde wijziging in de beleggingsstrategie is; een verhuurder wiens opgegeven huurinkomsten geen verband houden met de omvang van de portefeuille; of een koper die halverwege een transactie zonder uitleg de kopende entiteit wijzigt.

Op grond van de doorlopende monitoringverplichting van de AMLR (artikel 26) moeten deze afwijkingen systematisch worden geïdentificeerd, onmiddellijk worden onderzocht en worden gedocumenteerd, ongeacht of ze uiteindelijk leiden tot een SAR-melding.

2. Structurering en smurfing

Structurering — het opzettelijk opsplitsen van een groot bedrag in kleinere bedragen om detectiedrempels te omzeilen — is een van de meest direct vervolgbare witwasdelicten onder EU-recht en een van de duidelijkste SAR-triggers in de vastgoedsector.

In de vastgoedsector komt structurering voor in de vorm van meerdere kleinere betalingen vanaf verschillende rekeningen of door verschillende personen die samen een grote storting vormen; betalingen die specifiek zo zijn getimed dat ze onder de geharmoniseerde EU-drempel van € 10.000 contant geld blijven; of het gebruik van meerdere makelaars, notarissen of rechtsgebieden om één economische transactie op te splitsen in meerdere ogenschijnlijk kleinere transacties. Het gemeenschappelijke element is opzet: de structuur van de betalingsregeling is alleen commercieel zinvol als het doel is om detectie te vermijden.

Wanneer structurering wordt vastgesteld, is de drempel voor redelijk vermoeden waarschijnlijk onmiddellijk bereikt. De professional mag geen aanvullende bevestiging van de klant vragen – dat brengt het risico van een tip-off met zich mee – maar moet direct overgaan tot interne escalatie en overwegen een SAR in te dienen.

3. Activiteit op een 'mule'-rekening

Een 'mule account' is een rekening die — al dan niet bewust — wordt gebruikt om namens een crimineel geld te ontvangen en over te maken. In de vastgoedsector manifesteert activiteit op een koeriersrekening zich doorgaans in de vorm van betalingen die afkomstig zijn van rekeningen die geen duidelijke band hebben met de genoemde koper: een andere persoon, een bedrijf dat geen verband houdt met de transactie, of rekeningen in rechtsgebieden die totaal geen verband houden met het opgegeven profiel van de koper.

Dit is een van de meest genoemde rode vlaggen in de richtlijnen van de FATF en Europol over witwassen in de vastgoedsector, en het is een van de meest voorkomende. Een koper wiens aanbetaling afkomstig is van het bedrijf van zijn neef in een derde land, of wiens aankoopgelden afkomstig zijn van een rekening in een rechtsgebied waar de koper geen opgegeven zakelijke belangen heeft, vormt een duidelijke feitelijke basis voor onderzoek en, afhankelijk van de verkregen uitleg, voor het indienen van een SAR.

De verplichting inzake de herkomst van middelen in de AMLR speelt direct in op deze trigger: professionals moeten niet alleen bevestigen dat er middelen bestaan, maar moeten deze ook traceren naar hun legitieme herkomst. Wanneer de herkomst een koeriersrekening is — zelfs een onwetende — kunnen de middelen niet worden getraceerd naar een legitieme bron, en is aan de drempel voor redelijk vermoeden voldaan.

4. Plotselinge overboekingen van hoge waarde

Een plotselinge overboeking van een hoog bedrag – geld dat in één keer op de rekening van een klant of op de transactierekening binnenkomt zonder dat er een gedocumenteerde voorgeschiedenis is van een dergelijke opbouw – is een plaatsingsindicator. Dit suggereert dat criminele opbrengsten in het financiële systeem worden geïntroduceerd op het moment van de onroerendgoedtransactie.

In de vastgoedsector komt dit tot uiting in een koper die plotseling over het volledige aankoopbedrag beschikt in contanten of via een recente grote bankoverschrijving, zonder gedocumenteerde geschiedenis van de geleidelijke opbouw die legitieme spaargelden of beleggingsopbrengsten zouden laten zien. Het contrast tussen het opgegeven economische profiel en de plotselinge beschikbaarheid van grote bedragen is de trigger.

In het kader van EDD moet de professional documentatie over de herkomst van het vermogen verkrijgen, waarin niet alleen wordt uitgelegd waar de specifieke middelen vandaan komen, maar ook hoe de klant zijn totale vermogen heeft opgebouwd. Wanneer die documentatie niet beschikbaar of ongeloofwaardig is, is aan de drempel voor redelijk vermoeden voldaan.

5. Identiteitsdiefstal en synthetische identiteiten

Identiteitsfraude in de vastgoedsector neemt verschillende vormen aan: het gebruik van gestolen identiteitsdocumenten om zich voor te doen als een legitieme koper of verkoper; het creëren van synthetische identiteiten — combinaties van echte en verzonnen gegevens — die de basisverificatie doorstaan maar niet gekoppeld zijn aan een echte natuurlijke persoon; en het zich voordoen als een legitieme vastgoedeigenaar om een pand te verkopen zonder medeweten van de eigenaar.

De biometrische en documentaire verificatievereisten van de AMLR — die Immosurance via IDVerse levert — zijn specifiek ontworpen om identiteitsfraude op te sporen door een live gezichtsafbeelding te vergelijken met door de overheid uitgegeven documentatie. Wanneer de verificatie mislukt of inconsistenties oplevert, moet de professional een onderzoek instellen. Wanneer de verificatie slaagt, maar andere factoren twijfel doen rijzen over de ware identiteit van de klant, moet de professional die twijfel documenteren en beoordelen of aan de drempel voor redelijk vermoeden is voldaan.

Identiteitsfraude in de vastgoedsector is niet louter een AML-kwestie — het is ook een direct financieel frauderisico dat slachtoffers op de meest concrete manier treft die men zich kan voorstellen. Maar het AML-nalevingsproces is het primaire mechanisme waarmee het wordt opgespoord, en de SAR is het mechanisme waarmee het wordt gemeld.

6. Indicatoren voor het ontwijken van sancties

Sanctieontduiking – het gebruik van tussenpersonen, dekmantelbedrijven of complexe bedrijfsstructuren om transacties uit te voeren namens personen of entiteiten waarop sancties van toepassing zijn – is een strafbaar feit dat vastgoedprofessionals onbedoeld kunnen faciliteren als hun screeningprocessen ontoereikend zijn of hun kennis van de indicatoren beperkt is.

In de vastgoedsector zijn indicatoren voor het ontduiken van sancties onder meer: zakelijke aankoopentiteiten met ondoorzichtige economische eigendom die niet kan worden herleid tot een geverifieerde natuurlijke persoon; transacties waarbij rechtsgebieden betrokken zijn die onderworpen zijn aan gerichte sanctieregelingen; onverklaarbare betalingen aan derden uit bronnen die banden hebben met gesanctioneerde staten of personen; en plotselinge urgentie om een transactie af te ronden zonder voldoende tijd voor due diligence — een druktactiek die wordt gebruikt door degenen die weten dat grondige screening een probleem aan het licht zou brengen.

Volgens de AMLR is sanctiescreening een voortdurende verplichting, geen eenmalige controle. Wanneer de screening door LexisNexis (geïntegreerd in Immosurance) een overeenkomst of een bijna-overeenkomst met een toepasselijke sanctielijst oplevert, moet de professional de transactie onmiddellijk bevriezen, de overeenkomst onderzoeken en — indien een echte overeenkomst wordt bevestigd — dit melden aan de bevoegde nationale autoriteit in overeenstemming met de toepasselijke rapportagevereisten inzake sancties. Het SAR-mechanisme staat los van sanctiemeldingen, maar kan tegelijkertijd vereist zijn.

7. Slapende rekeningen en relaties die plotseling actief worden

In de vastgoedsector is het equivalent van een slapende rekening een klantrelatie die gedurende een langere periode inactief is geweest en plotseling weer actief wordt met een ongebruikelijke urgentie of met een transactieprofiel dat wezenlijk verschilt van de eerdere geschiedenis van de relatie.

Een verhuurder die vijf jaar lang stilletjes dezelfde portefeuille heeft beheerd en plotseling alle panden binnen een korte periode wil verkopen; een koper die tien jaar geleden één woning heeft gekocht en nu met een complexe investering in meerdere objecten komt, gefinancierd met offshore-middelen; een projectontwikkelaar die drie jaar inactief was en terugkeert met een project dat wordt gefinancierd via een ondoorzichtige buitenlandse entiteit — deze patronen van plotselinge heractivering in combinatie met verhoogde risico-indicatoren kunnen redelijke gronden voor verdenking vormen.

De verplichting van de AMLR om de KYC-gegevens periodiek te vernieuwen, die wordt geactiveerd met tussenpozen die zijn afgestemd op het risico, is het mechanisme waarmee slapende relaties opnieuw worden beoordeeld wanneer ze weer actief worden. Wanneer uit de herbeoordeling blijkt dat er wezenlijke veranderingen in het risicoprofiel zijn die niet op bevredigende wijze kunnen worden verklaard, moet het indienen van een SAR worden overwogen.

Het SAR-indieningsproces: wat de AMLR vereist

De AMLR en de bijbehorende 6e AMLD stellen een duidelijk procedureel kader vast voor het indienen van een SAR, dat vastgoedprofessionals moeten begrijpen en implementeren.

De vereiste van interne escalatie

Voordat een SAR bij de nationale FIU wordt ingediend, moet deze het interne complianceproces van de professional doorlopen. Dit betekent dat de zorg moet worden geïdentificeerd – hetzij via voortdurende monitoring, een risicowaarschuwing, een beoordeling door de compliance officer of een observatie van een medewerker – en geëscaleerd naar de aangewezen AML-compliance officer. De compliance officer moet vervolgens een onderzoek uitvoeren of daar toezicht op houden, wat resulteert in een gedocumenteerde beoordeling van de feiten, de verdachte indicatoren en de conclusie die is getrokken.

De AMLR vereist dat de rol van compliance officer wordt aangewezen en gedocumenteerd. Een vastgoedbedrijf waarin iemand anders dan de aangewezen compliance officer beslissingen neemt over het indienen van SAR's — of waarin SAR-beslissingen ad hoc worden genomen zonder een gedocumenteerde beoordeling — voldoet niet aan de structurele vereiste van de regelgeving.

De documentatievereiste

Het onderzoek dat aan een SAR-beslissing voorafgaat, moet voldoende gedetailleerd worden gedocumenteerd om aan te tonen dat:

· De feiten die aanleiding gaven tot de bezorgdheid nauwkeurig zijn vastgesteld

· Het onderzoek systematisch en te goeder trouw is uitgevoerd

· Het profiel van de klant of de transactie holistisch is bekeken, en niet geïsoleerd

· De conclusie — wel of niet melden — was gebaseerd op de gedocumenteerde feiten en de norm voor redelijk vermoeden

Deze documentatie is wat een conforme SAR-melding onderscheidt van een ondoordachte melding, en een conform besluit om niet te melden van een onwettige nalatigheid om te melden. Zowel het melden als het niet melden moet verdedigbaar zijn, en de documentatie is wat dit mogelijk maakt.

Het tip-off-verbod

Een van de belangrijkste — en meest verkeerd begrepen — bepalingen van het AML/CFT-kader is het verbod op het tippen van de klant. Volgens de EU-wetgeving, en met name de 6e AMLD, is het een strafbaar feit om een klant, of een persoon die met hem of haar verbonden is, te informeren dat er een SAR is of zal worden ingediend, of dat zij het onderwerp zijn van een AML-onderzoek.

Voor vastgoedprofessionals, die vaak persoonlijke relaties met klanten hebben opgebouwd gedurende jaren van professionele betrokkenheid, vormt dit verbod een specifieke en ernstige uitdaging. Het natuurlijke instinct – om transparant te zijn, om de klant de kans te geven zich te verklaren alvorens maatregelen te nemen – is wettelijk verboden zodra er een redelijk vermoeden is ontstaan. Het onderzoek moet intern worden uitgevoerd. De SAR moet zonder waarschuwing worden ingediend. En uit de lopende communicatie met de klant mag niet blijken, zelfs niet impliciet, dat er iets ongewoons is aan de compliance-behandeling van hun zaak.

Dit betekent niet dat de professional niet normaal met de klant kan blijven omgaan in commerciële aangelegenheden terwijl het SAR-proces loopt. Het betekent dat hij de compliance-bezwaren of de meldingsactiviteit niet mag onthullen. De grens tussen normale commerciële betrokkenheid en verboden openbaarmaking vereist zorgvuldig beheer, en in geval van twijfel moet juridisch advies worden ingewonnen.

De bescherming op basis van goede trouw

De 6e AMLD introduceert een expliciete bescherming voor professionals die te goeder trouw SAR's indienen: immuniteit tegen civiele en strafrechtelijke aansprakelijkheid die voortvloeit uit de melding, mits deze te goeder trouw en in overeenstemming met de toepasselijke wettelijke vereisten is gedaan. Deze bescherming pakt direct een van de meest genoemde redenen aan waarom er in de vastgoedsector geen SAR's worden ingediend: de angst voor juridische gevolgen als het vermoeden uiteindelijk ongegrond blijkt te zijn.

De bescherming is reëel en aanzienlijk. Een professional die na een onderzoek op basis van gedocumenteerd redelijk vermoeden via het juiste FIU-kanaal een SAR indient, kan door de klant niet worden aangeklaagd wegens laster of schending van de vertrouwelijkheid, en kan niet strafrechtelijk worden vervolgd wegens schending van de privacy. De documentatie van het onderzoeksproces is wat de te goeder trouw vaststelt die de bescherming vereist.

De termijnvereiste

SAR's moeten onmiddellijk worden ingediend. De AMLR en de nationale uitvoeringswetgeving stellen termijnen vast voor het melden die variëren naargelang de omstandigheden — sommige rechtsgebieden vereisen melding binnen 24 uur na het ontstaan van een vermoeden in dringende gevallen, andere binnen een bepaalde periode. Vastgoedprofessionals moeten de toepasselijke nationale termijn begrijpen en ervoor zorgen dat interne processen geen vertraging veroorzaken tussen het ontstaan van een vermoeden en het indienen van de melding.

Wanneer het indienen van een SAR voordat een transactie is afgerond de klant zou attenderen op het onderzoek (bijvoorbeeld omdat een vertraging bij de afronding onverklaarbaar zou zijn), moet de professional mogelijk advies inwinnen bij de nationale FIU over hoe verder te gaan. In sommige gevallen kan de FIU toestemming of instructies geven waardoor de transactie kan doorgaan voor inlichtingendoeleinden. Dit is geen excuus om de melding uit te stellen — het is een specifieke procedure voor gevallen waarin het voltooien van de transactie vóór het melden van de bezorgdheid operationeel noodzakelijk is voor wetshandhavingsdoeleinden.

Vijf principes die elke compliance-functionaris in de vastgoedsector moet toepassen

De belangrijkste conclusies van het bronartikel voor AML-professionals vertalen zich direct in operationele richtlijnen voor compliance officers in de vastgoedsector binnen het AMLR-kader.

Focus op feiten, gedrag en bewijs — niet op aannames. De norm voor redelijke verdenking vereist een objectieve, op bewijs gebaseerde beoordeling. Subjectief ongemak, persoonlijke indrukken of aannames op basis van de nationaliteit, etniciteit of het beroep van een klant zijn geen legitieme gronden voor een SAR en kunnen de professional blootstellen aan discriminatieclaims. De zorg moet gebaseerd zijn op gedocumenteerde, waarneembare feiten: een betalingspatroon, een structurele afwijking, een lacune in de documentatie, een overeenkomst bij screening.

Zorg voor gedegen documentatie en duidelijke casusbeschrijvingen. Elk onderzoek moet een schriftelijk verslag opleveren dat een derde partij — een toezichthouder, een rechtbank, een leidinggevende — kan lezen en begrijpen zonder toegang te hebben tot de interne kennis van de professional. Het casusverslag moet uitleggen wat er is waargenomen, wat dit suggereerde, wat er is onderzocht, wat er is gevonden en tot welke conclusie is gekomen. Vage aantekeningen zijn geen documentatie. Een gestructureerd onderzoeksverslag met tijdstempel is dat wel.

Escaleer via de juiste compliancekanalen. Beslissingen over SAR's zijn niet aan individuele agenten. Ze moeten worden geëscaleerd via de aangewezen compliance officer, die de wettelijke verantwoordelijkheid en de bevoegdheid heeft om beslissingen over meldingen te nemen. Een agent die een zorg constateert, moet dit onmiddellijk intern melden. Een compliance officer die een escalatie ontvangt, moet hier systematisch en binnen de geldende termijn op reageren.

Geef de klant nooit een seintje. Zodra er een redelijk vermoeden is ontstaan en de interne escalatie is gestart, moet alle communicatie met de klant worden gevoerd met het verbod op het tip-off in het achterhoofd. Dit omvat niet alleen directe uitspraken over het onderzoek, maar ook indirecte signalen — ongebruikelijke vertragingen in de verwerking, onverklaarbare verzoeken om aanvullende documentatie of veranderingen in het gedrag van de professional die de klant redelijkerwijs zou kunnen interpreteren als gerelateerd aan het vermoeden.

Pas de norm van redelijk vermoeden consequent toe. Consequentie is zowel een wettelijke vereiste als een commerciële noodzaak. Een bedrijf dat SAR's indient voor sommige klanten die gelijkwaardige risico-indicatoren vertonen en voor andere niet — op basis van commerciële factoren, persoonlijke relaties of een verschillende behandeling van verschillende klantcategorieën — past de norm niet correct toe en creëert schriftelijk bewijs van inconsistente naleving. De norm moet op elk geval afzonderlijk worden toegepast, ongeacht de commerciële waarde van de relatie.

Wat verandert er onder de AMLR: juli 2027 en SAR-verplichtingen in de vastgoedsector

De AMLR introduceert geen SAR-verplichting voor onroerend goed — deze bestaat al sinds 2005 onder opeenvolgende AML-richtlijnen. Wat de AMLR verandert, is de afdwingbaarheid, consistentie en het toezichtskader waarbinnen die verplichting wordt beoordeeld.

Directe toepasselijkheid betekent dat de SAR-verplichting vanaf juli 2027 in elke EU-lidstaat op identieke wijze van toepassing is. De variatie in nationale implementatie, die in het verleden sommige markten in staat stelde te opereren met lagere de facto rapportagestandaarden, wordt geëlimineerd. Elke professional in elke lidstaat wordt aan dezelfde norm gehouden.

AMLA-toezicht betekent dat het aantal, de kwaliteit en de tijdigheid van SAR's voor vastgoedprofessionals in de markten met het hoogste risico onderworpen zullen zijn aan direct toezicht op EU-niveau. Het mandaat van de AMLA omvat zowel het waarborgen van de effectiviteit van de rapportage als het waarborgen dat deze plaatsvindt. Een bedrijf dat oppervlakkige, slecht gedocumenteerde SAR's indient, voldoet evenmin aan de norm als een bedrijf dat helemaal geen SAR's indient.

De uitbreiding van het toepassingsgebied naar verhuurmakelaars bij de drempel van € 10.000 per maand betekent dat een grote groep professionals die nog nooit een SAR heeft ingediend – en in veel gevallen nog nooit een SAR-indieningsproces heeft gehad – er nu een moet opzetten. Voor verhuurmakelaars zijn de in dit artikel beschreven triggers volledig van toepassing: ongebruikelijke betalingspatronen van huurders, plotselinge overboekingen van grote bedragen, betalingen van huur via 'mule accounts' en het omzeilen van sancties via huurovereenkomsten zijn allemaal reële risico's in de markt voor hoogwaardige verhuur.

Versterkte FIU-kaders onder de 6e AMLD betekenen dat nationale FIU's worden uitgerust en gestructureerd om SAR's van vastgoedprofessionals effectiever te ontvangen en te verwerken. De investering door autoriteiten in de rapportage-infrastructuur gaat gepaard met een overeenkomstige verwachting van hogere rapportagekwaliteit en -volume van verplichte entiteiten.

Immosurance: de infrastructuur die het indienen van SAR's mogelijk maakt

Het nalevingskader dat nodig is om correcte SAR-indiening te ondersteunen — systematische detectie van rode vlaggen, gedocumenteerd onderzoek, gestructureerde interne escalatie, verantwoordelijkheid van de compliance officer en auditklare administratie — kan niet worden beheerd via informele processen. Het vereist infrastructuur die specifiek voor dit doel is ontworpen.

Immosurance biedt die infrastructuur voor elk vastgoedbedrijf in Europa, ongeacht de omvang, de markt of eerdere ervaring op het gebied van compliance.

Detectie begint bij de onboarding en loopt door gedurende de hele relatie. De LexisNexis-integratie van het platform zorgt voor continue screening op sancties en PEP's met realtime waarschuwingen. De eigen Real Estate Risk Module identificeert transactie- en klantpatronen die overeenkomen met elk van de zeven SAR-triggers die in dit artikel worden beschreven. De architectuur voor doorlopende monitoring vergelijkt het huidige transactiegedrag met het vastgestelde klantprofiel en brengt afwijkingen aan het licht voor beoordeling door de compliance officer.

Het onderzoek wordt ondersteund door de klantendossierarchitectuur, die de compliance officer op het moment van de waarschuwingsbeoordeling de volledige compliancegeschiedenis van elke klantrelatie biedt. Het onderzoekslogboek binnen elk dossier stelt de compliance officer in staat om observaties vast te leggen, gestelde vragen te documenteren, ontvangen reacties vast te leggen en de bereikte conclusie te verwoorden — waardoor het casusverslag ontstaat dat zowel de bescherming van de goede trouw als de documentatieverplichting van de AMLR vereisen.

Escalatie is ingebouwd in de op rollen gebaseerde workflow van het platform. Wanneer een monitoringwaarschuwing wordt gegenereerd, wordt deze doorgestuurd naar het dashboard van de compliance officer. Escalatiebeslissingen – het indienen van een SAR, het toepassen van EDD, het voortzetten van de monitoring of het afsluiten van de kwestie met een gedocumenteerde motivering – worden in het dossier vastgelegd met tijdstempels en gebruikersidentificatie. De aanwijzing van de compliance officer en de back-up worden gedocumenteerd in de KYB-module, waardoor de structurele verantwoordingsplicht die de AMLR vereist altijd gewaarborgd is.

Bescherming tegen tip-off wordt ondersteund door de toegangscontrolearchitectuur van het platform. SAR-gerelateerde activiteiten — het onderzoekslogboek, het SAR-beoordelingsdossier, de escalatiebeslissingen van de compliance officer — zijn beperkt tot de rol van compliance officer. Andere platformgebruikers, waaronder agenten die direct contact hebben met klanten, hebben geen toegang tot deze dossiers. De operationele scheiding die nodig is om onbedoelde tip-off te voorkomen, is ingebouwd in de systeemstructuur.

De administratie voor de vijfjarige bewaarplicht van de AMLR wordt automatisch beheerd. Elke waarschuwing, elk onderzoeksdossier, elke beslissing over een SAR-beoordeling en elke uitkomst wordt voorzien van een tijdstempel, opgeslagen en bewaard in overeenstemming met de vereisten van de regelgeving. Wanneer de AMLA of een nationale FIU om gegevens vraagt — voor een lopend onderzoek, een toezichtinspectie of een evaluatie achteraf — is de volledige compliancegeschiedenis onmiddellijk beschikbaar, in een vorm die zowel de kwaliteit van het complianceproces als de goede trouw van de professionals die het hebben uitgevoerd aantoont.

Conclusie: een sterke SAR vandaag voorkomt financiële criminaliteit morgen

Het bronartikel eindigt met een zin die letterlijk genomen moet worden: een sterke SAR vandaag kan helpen financiële criminaliteit morgen te voorkomen. Dit is geen retoriek. Het is het mechanisme waarmee het AML/CFT-systeem functioneert.

Financiële inlichtingeneenheden analyseren SAR-gegevens om criminele netwerken te identificeren, typologieën van witwassen in kaart te brengen en een inlichtingenbeeld op te bouwen dat wetshandhavers in staat stelt op te treden. Een enkele, goed gedocumenteerde SAR van een vastgoedprofessional – waarin een ongebruikelijke transactiestructuur, een verdacht betalingspatroon of een onverklaarbare eigendomsketen van een onderneming wordt beschreven – kan de schakel vormen die een onderzoek naar criminele opbrengsten ter waarde van miljoenen met elkaar verbindt.

De vastgoedprofessional die die SAR indient, hoeft niet te weten wat er daarna gebeurt. Hij hoeft alleen maar zijn werk te hebben gedaan: de verdenking vaststellen, deze systematisch onderzoeken, de bevindingen documenteren en via het juiste kanaal rapporteren. De AMLR creëert het wettelijke kader dat hen verplicht om precies dat te doen. Immosurance biedt het operationele platform dat dit praktisch, consistent en verdedigbaar maakt.

Elk vastgoedbedrijf in Europa heeft, of zal, te maken krijgen met omstandigheden die aanleiding geven tot een redelijk vermoeden. De vraag is niet of het zal gebeuren. De vraag is of het bedrijf erop voorbereid is om er correct mee om te gaan wanneer het zich voordoet.