¿Qué es un SAR?

¿Qué es un SAR y por qué todo profesional inmobiliario en Europa debe entenderlo?

Hay una línea que separa a un profesional inmobiliario que ha cumplido con su obligación legal de uno que no lo ha hecho. Esa línea no se traza en el momento de la verificación de la identidad, ni en el de la recopilación de la procedencia de los fondos, ni en el de la evaluación de riesgos —aunque todas esas obligaciones son importantes—. La línea se traza en el momento en que un profesional que ha identificado una actividad sospechosa decide qué hacer a continuación.

Presentar un informe de actividad sospechosa —un SAR— es lo que significa, en la práctica, hacer lo correcto. Es el mecanismo mediante el cual los profesionales inmobiliarios cumplen la obligación más trascendental del marco AML/CFT: la obligación no solo de detectar posibles delitos financieros, sino de comunicarlos a la Unidad de Inteligencia Financiera (UIF) nacional para que las fuerzas del orden y los reguladores puedan actuar al respecto.

En virtud del Reglamento (UE) 2024/1624 —el Reglamento de la UE contra el blanqueo de capitales (AMLR), directamente aplicable en los 27 Estados miembros a partir de julio de 2027—, la obligación de presentar un SAR es obligatoria, exigible y va acompañada tanto de protecciones legales para quienes denuncian de buena fe como de graves consecuencias legales para quienes no lo hagan. Para los profesionales del sector inmobiliario que históricamente han considerado la notificación de actividades sospechosas como un asunto ajeno, el AMLR deja claro: es asunto suyo.

Descubra qué es un SAR, qué lo desencadena en el contexto específico de las transacciones inmobiliarias, qué exige el AMLR a los profesionales antes y después de la presentación, qué protecciones legales se aplican y cómo Immosurance —la única plataforma de cumplimiento AML de Europa diseñada específicamente para el sector inmobiliario— proporciona la infraestructura para detectar, investigar, documentar y presentar informes de forma correcta y coherente.

¿Qué es un SAR?

Un informe de actividades sospechosas es una notificación formal presentada por una entidad obligada —incluidos los profesionales del sector inmobiliario— ante la Unidad de Inteligencia Financiera nacional cuando el declarante tiene motivos razonables para sospechar que los fondos involucrados en una transacción o relación comercial son producto de actividades delictivas, o están relacionados con el blanqueo de capitales o la financiación del terrorismo.

La frase clave es «motivos razonables para sospechar». Se trata de un umbral deliberadamente bajo. No requiere pruebas. No requiere certeza. No exige que el profesional haya llevado a cabo una investigación exhaustiva y haya llegado a una conclusión definitiva. Exige que, basándose en hechos observables, comportamientos documentados y el conocimiento que el profesional tiene del cliente y de la transacción, una persona razonable en esa posición consideraría más probable que algo no esté bien.

Esta norma tiene dos importantes implicaciones prácticas. En primer lugar, significa que el umbral para presentar una denuncia es más bajo de lo que muchos profesionales suponen: no es necesario estar seguro antes de informar. En segundo lugar, significa que el umbral no es cero: una vaga inquietud, una sensación general de malestar o la impresión de que algo «no cuadra» sin ninguna base fáctica documentada no lo satisfacen. El criterio de sospecha razonable se sitúa entre el instinto y la certeza, y es ahí donde los procesos documentados de AML/KYC crean la base probatoria que permite a los profesionales identificarlo y expresarlo correctamente.

En algunos Estados miembros de la UE, el informe equivalente se denomina «informe de operaciones sospechosas» (STR). La terminología varía según el país, pero la obligación subyacente en virtud de la AMLR es la misma: cuando existan motivos razonables para sospechar, el profesional debe informar.

Por qué el sector inmobiliario es un sector prioritario para las obligaciones de notificación de operaciones sospechosas

Las Unidades de Inteligencia Financiera de toda Europa reciben SAR de una amplia gama de entidades obligadas: bancos, entidades de pago, contables, abogados y otros. Los profesionales del sector inmobiliario han sido históricamente los que menos informes han presentado: el volumen de SAR del sector ha sido sistemáticamente bajo en relación con la prevalencia documentada del blanqueo de capitales a través de transacciones inmobiliarias.

La brecha entre la magnitud del riesgo y el volumen de notificaciones refleja el déficit de infraestructura de cumplimiento descrito a lo largo de esta serie. Los profesionales que carecen de un proceso sistemático para identificar señales de alerta no pueden identificar la sospecha razonable que desencadena la obligación de presentar un SAR. Los profesionales que carecen de un proceso de investigación documentado no pueden articular la base fáctica de su sospecha. Y los profesionales que carecen de una infraestructura para presentar SAR —sin un responsable de cumplimiento designado, sin una vía de escalamiento interna, sin un canal seguro hacia la UIF— no pueden presentar la notificación incluso cuando saben que deberían hacerlo.

La AMLR está diseñada específicamente para cerrar esta brecha. Al exigir no solo la obligación de notificación, sino también la infraestructura de cumplimiento subyacente —evaluaciones de riesgos, procesos de CDD, supervisión continua, designación de un responsable de cumplimiento, formación del personal—, crea las condiciones en las que las obligaciones de presentación de SAR pueden cumplirse realmente. La obligación de informar es inseparable de la obligación de detectar. Y la obligación de detectar es inseparable de la obligación de crear los procesos que hagan que la detección sea sistemática en lugar de accidental.

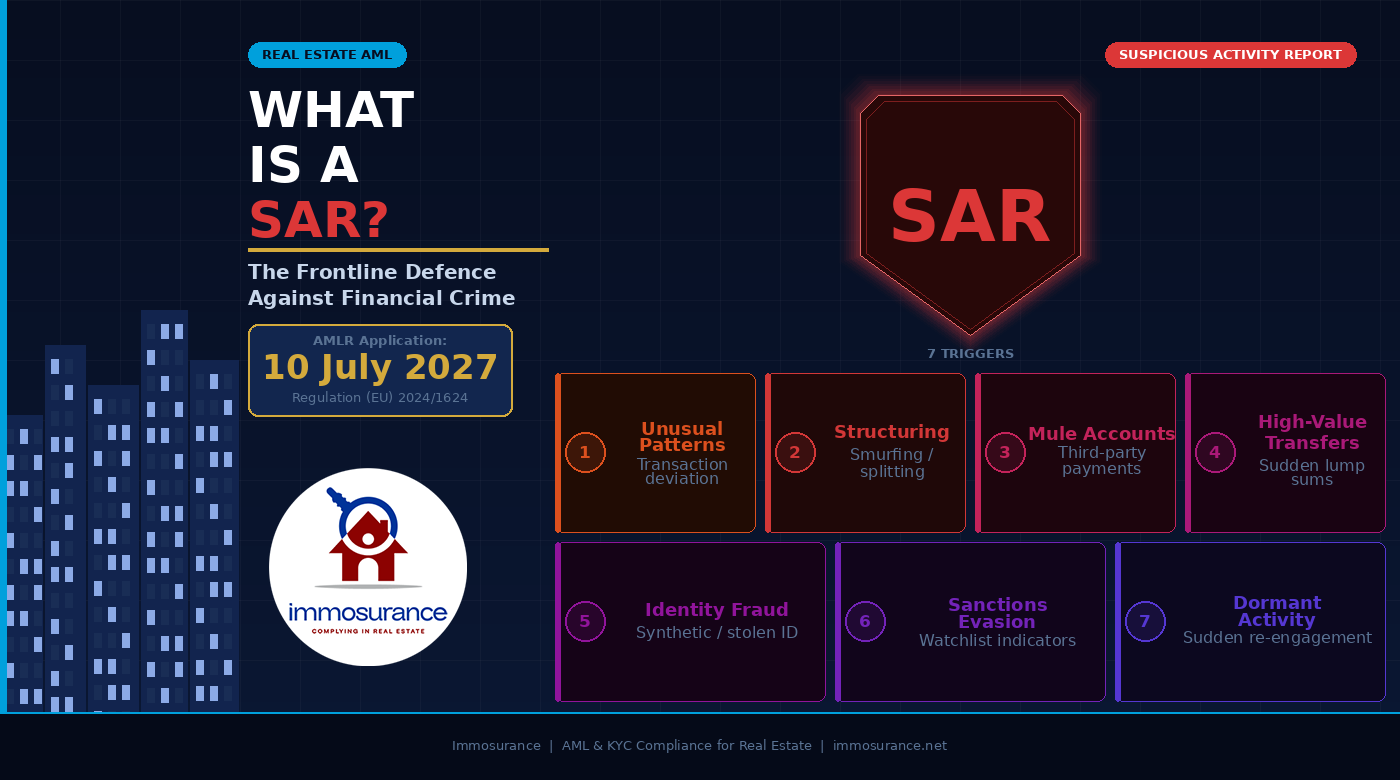

Qué desencadena un SAR en el sector inmobiliario: las siete categorías clave

Cada uno de los desencadenantes de un SAR descritos en el artículo original se manifiesta en el sector inmobiliario de formas distintas a sus equivalentes en la banca o los servicios financieros. Comprender esas manifestaciones es lo que da a los profesionales del sector inmobiliario la capacidad práctica para aplicar correctamente el criterio de sospecha razonable.

1. Patrones de transacción inusuales

En el sector inmobiliario, el patrón de transacción «habitual» de un cliente determinado se establece en el momento de la incorporación: el propósito declarado de la relación, el tipo de transacción previsto, el rango de valor anticipado, la fuente de fondos declarada y los objetivos de inversión indicados. Un patrón inusual es cualquier cosa que se desvíe sustancialmente de ese perfil establecido sin una explicación plausible.

Algunos ejemplos son: un comprador residencial que de repente introduce una estructura de propiedad corporativa compleja para lo que se declaró como una compra personal; un inversor cuya frecuencia de transacciones se acelera drásticamente sin ningún cambio declarado en la estrategia de inversión; un arrendador cuyos ingresos por alquiler declarados no guardan relación con el tamaño de la cartera; o un comprador que, a mitad de una transacción, cambia la entidad compradora sin explicación.

En virtud de la obligación de seguimiento continuo de la AMLR (artículo 26), estas desviaciones deben identificarse de forma sistemática, investigarse con prontitud y documentarse, independientemente de si finalmente dan lugar a la presentación de un informe de actividades sospechosas (SAR).

2. Estructuración y «smurfing»

La estructuración —la división deliberada de una gran suma en cantidades más pequeñas para eludir los umbrales de detección— es uno de los delitos de blanqueo de capitales más directamente perseguibles en virtud de la legislación de la UE y uno de los desencadenantes más evidentes de la presentación de un SAR en el sector inmobiliario.

En el contexto inmobiliario, la estructuración se manifiesta como múltiples pagos más pequeños procedentes de diferentes cuentas o personas que, en conjunto, constituyen un depósito de gran cuantía; pagos programados específicamente para permanecer por debajo del umbral armonizado de la UE de 10 000 € en efectivo; o el uso de múltiples agentes, notarios o jurisdicciones para dividir una única transacción económica en varias aparentemente más pequeñas. El elemento común es la intencionalidad: la estructura del acuerdo de pago solo tiene sentido desde el punto de vista comercial si el propósito es evitar la detección.

Cuando se identifica una estructuración, es probable que se alcance inmediatamente el umbral de sospecha razonable. El profesional no debe buscar una confirmación adicional por parte del cliente —lo que conlleva el riesgo de alertarlo—, sino que debe proceder directamente a la escalación interna y a la consideración de un informe de actividades sospechosas (SAR).

3. Actividad de cuentas de mulas

Una cuenta de mula es una cuenta utilizada —a sabiendas o sin saberlo— para recibir y transferir fondos en nombre de un delincuente. En el sector inmobiliario, la actividad de las cuentas de mulas suele manifestarse en forma de pagos procedentes de cuentas sin conexión aparente con el comprador designado: una persona diferente, una empresa sin relación con la transacción o cuentas en jurisdicciones totalmente ajenas al perfil declarado del comprador.

Esta es una de las señales de alerta citadas con mayor frecuencia en las directrices del GAFI y Europol sobre el blanqueo de capitales en el sector inmobiliario, y es una de las que se detectan con mayor frecuencia. Un comprador cuyo depósito provenga de la empresa de su primo en un tercer país, o cuyos fondos de compra procedan de una cuenta en una jurisdicción en la que el comprador no tenga intereses comerciales declarados, presenta una base fáctica clara para la investigación y, dependiendo de la explicación obtenida, para la presentación de un informe de actividades sospechosas (SAR).

La obligación de la AMLR relativa al origen de los fondos aborda directamente este factor desencadenante: los profesionales no deben limitarse a confirmar que los fondos existen, sino que deben rastrearlos hasta su origen legítimo. Cuando el origen es una cuenta de mulero —incluso una inconsciente—, los fondos no pueden rastrearse hasta una fuente legítima, y se alcanza el umbral de sospecha razonable.

4. Transferencias repentinas de alto valor

Una transferencia repentina de alto valor —fondos que llegan a la cuenta de un cliente o a la cuenta de la transacción en un pago único sin un historial documentado previo de dicha acumulación— es un indicador de colocación. Sugiere que se están introduciendo productos del delito en el sistema financiero en el momento de la transacción inmobiliaria.

En el sector inmobiliario, esto se manifiesta cuando un comprador dispone de repente del precio total de compra en efectivo o mediante una transferencia bancaria reciente de gran cuantía, sin un historial documentado de la acumulación gradual que mostrarían los ahorros legítimos o los ingresos por inversiones. El contraste entre el perfil económico declarado y la disponibilidad repentina de grandes fondos es el factor desencadenante.

En el marco de la EDD, el profesional debe obtener documentación sobre el origen de la riqueza que explique no solo de dónde proceden los fondos específicos, sino también cómo el cliente acumuló su patrimonio total. Cuando dicha documentación no está disponible o resulta inverosímil, se alcanza el umbral de sospecha razonable.

5. Robo de identidad e identidades sintéticas

El fraude de identidad en el sector inmobiliario adopta varias formas: el uso de documentación de identidad robada para suplantar a un comprador o vendedor legítimo; la creación de identidades sintéticas —combinaciones de datos reales y inventados— que superan la verificación básica pero no están vinculadas a ninguna persona física real; y la suplantación de un propietario legítimo con el fin de vender una propiedad sin el conocimiento del propietario.

Los requisitos de verificación biométrica y documental de la AMLR —que Immosurance ofrece a través de IDVerse— están diseñados específicamente para detectar el fraude de identidad mediante la comparación de una imagen facial en vivo con la documentación emitida por el gobierno. Cuando la verificación falla o arroja inconsistencias, el profesional debe investigar. Cuando la verificación se supera, pero otros factores crean dudas sobre la verdadera identidad del cliente, el profesional debe documentar esa duda y evaluar si se alcanza el umbral de sospecha razonable.

El fraude de identidad en el sector inmobiliario no es una mera preocupación en materia de lucha contra el blanqueo de capitales (AML); también es un riesgo directo de fraude financiero que afecta a las víctimas de la forma más concreta imaginable. Sin embargo, el proceso de cumplimiento de la normativa AML es el mecanismo principal a través del cual se detecta, y el informe de actividades sospechosas (SAR) es el mecanismo a través del cual se notifica.

6. Indicadores de evasión de sanciones

La evasión de sanciones —el uso de intermediarios, empresas ficticias o estructuras corporativas complejas para realizar transacciones en nombre de personas o entidades sancionadas— es un delito que los profesionales del sector inmobiliario pueden facilitar inadvertidamente si sus procesos de selección son inadecuados o su comprensión de los indicadores es limitada.

En el sector inmobiliario, los indicadores de evasión de sanciones incluyen: entidades compradoras corporativas con una titularidad real opaca que no puede atribuirse a una persona física verificada; transacciones que implican jurisdicciones sujetas a regímenes de sanciones específicas; pagos inexplicables a terceros procedentes de fuentes vinculadas a Estados o personas sancionadas; y una urgencia repentina por completar una transacción sin tiempo suficiente para la debida diligencia —una táctica de presión utilizada por quienes saben que una verificación exhaustiva revelaría un problema.

En virtud de la AMLR, la verificación de sanciones es una obligación continua, no una comprobación puntual. Cuando la verificación de LexisNexis (integrada en Immosurance) genere una coincidencia o una coincidencia aproximada con cualquier lista de sanciones aplicable, el profesional deberá congelar inmediatamente la transacción, investigar la coincidencia y —en caso de que se confirme una coincidencia genuina— informar a la autoridad nacional competente de conformidad con los requisitos de notificación de sanciones aplicables. El mecanismo de notificación de operaciones sospechosas (SAR) es independiente de la notificación de sanciones, pero puede ser necesario simultáneamente.

7. Cuentas y relaciones inactivas que se activan repentinamente

En el sector inmobiliario, el equivalente a una cuenta inactiva es una relación con un cliente que ha estado inactiva durante un periodo prolongado y que de repente se reactiva con un nivel inusual de urgencia o con un perfil de transacción sustancialmente diferente del historial previo de la relación.

Un arrendador que ha gestionado la misma cartera discretamente durante cinco años y de repente pretende vender todas las propiedades en un breve periodo de tiempo; un comprador que adquirió una única propiedad residencial hace una década y ahora se presenta con una compleja adquisición de inversión de múltiples propiedades utilizando financiación offshore; un promotor que estuvo inactivo durante tres años y regresa con un proyecto financiado a través de una entidad extranjera opaca: estos patrones de reactivación repentina, combinados con indicadores de riesgo elevados, pueden constituir motivos razonables de sospecha.

La obligación de actualización periódica del KYC de las AMLR, que se activa a intervalos adecuados al riesgo, es el mecanismo mediante el cual se reevalúan las relaciones inactivas cuando vuelven a estar activas. Cuando la reevaluación revela cambios sustanciales en el perfil de riesgo que no pueden explicarse satisfactoriamente, debe considerarse la presentación de un informe de actividades sospechosas (SAR).

El proceso de presentación de un informe de actividades sospechosas (SAR): lo que exige la AMLR

La AMLR y la sexta Directiva sobre blanqueo de capitales (6.ª AMLD) establecen un marco procedimental claro para la presentación de informes SAR que los profesionales del sector inmobiliario deben comprender y aplicar.

El requisito de escalamiento interno

Antes de presentar un SAR ante la UIF nacional, este debe pasar por el proceso de cumplimiento interno del profesional. Esto significa que la sospecha debe identificarse —ya sea a través de la supervisión continua, una alerta de riesgo, una revisión del responsable de cumplimiento o la observación de un miembro del personal— y remitirse al responsable de cumplimiento AML designado. A continuación, el responsable de cumplimiento debe llevar a cabo o supervisar una investigación que dé lugar a una evaluación documentada de los hechos, los indicadores de sospecha y la conclusión a la que se ha llegado.

La AMLR exige que se designe y documente la función del responsable de cumplimiento. Una empresa inmobiliaria en la que cualquier persona que no sea el responsable de cumplimiento designado tome decisiones sobre la presentación de SAR —o en la que las decisiones sobre los SAR se tomen de forma ad hoc sin una evaluación documentada— no cumple el requisito estructural de la normativa.

El requisito de documentación

La investigación que precede a una decisión sobre un SAR debe documentarse con suficiente detalle para demostrar que:

· Los hechos que dieron lugar a la preocupación se identificaron con precisión

· La investigación se llevó a cabo de forma sistemática y de buena fe

· El perfil del cliente o de la operación se consideró de manera integral, no de forma aislada

· La conclusión a la que se llegó —presentar o no presentar el informe— se basó en los hechos documentados y en el criterio de sospecha razonable

Esta documentación es lo que distingue una presentación de un informe de actividades sospechosas (SAR) conforme a la normativa de una presentación irreflexiva, y una decisión conforme de no presentar el informe de una omisión ilegal de la obligación de informar. Tanto la presentación como la no presentación deben ser defendibles, y el registro documental es lo que las hace así.

La prohibición de revelar información

Una de las disposiciones más importantes —y con mayor frecuencia malinterpretadas— del marco AML/CFT es la prohibición de revelar información. En virtud de la legislación de la UE, y concretamente de la 6.ª Directiva sobre blanqueo de capitales (6.ª AMLD), constituye un delito informar a un cliente, o a cualquier persona relacionada con él, de que se ha presentado o se va a presentar un informe de sospecha (SAR), o de que es objeto de una investigación contra el blanqueo de capitales.

Para los profesionales del sector inmobiliario, que a menudo mantienen relaciones personales con los clientes forjadas a lo largo de años de colaboración profesional, esta prohibición plantea un reto específico y grave. El instinto natural —ser transparente, dar al cliente la oportunidad de explicarse antes de tomar medidas— queda legalmente prohibido una vez que se ha formado una sospecha razonable. La investigación debe llevarse a cabo internamente. El SAR debe presentarse sin previo aviso. Y la comunicación continua con el cliente no debe revelar, ni siquiera de forma implícita, que haya nada inusual en el tratamiento de su asunto desde el punto de vista del cumplimiento normativo.

Esto no significa que el profesional no pueda seguir interactuando con el cliente con normalidad en asuntos comerciales mientras el proceso del SAR está en curso. Significa que no puede revelar las preocupaciones de cumplimiento ni la actividad de notificación. La línea divisoria entre la relación comercial normal y la divulgación prohibida requiere una gestión cuidadosa y, en caso de duda, se debe buscar asesoramiento jurídico.

La protección de buena fe

La 6.ª Directiva sobre blanqueo de capitales (AMLD) introduce una protección explícita para los profesionales que presentan informes de sospecha (SAR) de buena fe: la inmunidad frente a la responsabilidad civil y penal derivada del informe, siempre que se haya realizado de buena fe y de conformidad con los requisitos legales aplicables. Esta protección aborda directamente una de las razones más citadas para no presentar informes de sospecha en el sector inmobiliario: el temor a las consecuencias legales si la sospecha resulta finalmente infundada.

La protección es real y significativa. Un profesional que presente un SAR basado en una sospecha razonable documentada, tras una investigación realizada, a través del canal adecuado de la UIF, no puede ser demandado por el cliente por difamación o violación de la confidencialidad, ni puede enfrentarse a un proceso penal por violación de la privacidad. La documentación del proceso de investigación es lo que establece la buena fe que exige la protección.

El requisito de plazo

Los SAR deben presentarse sin demora. La AMLR y la legislación nacional de aplicación establecen plazos de notificación que varían según las circunstancias: algunas jurisdicciones exigen la notificación en un plazo de 24 horas desde que surge la sospecha en casos urgentes, otras en un plazo determinado. Los profesionales del sector inmobiliario deben conocer el plazo nacional aplicable y asegurarse de que los procesos internos no provoquen retrasos entre el momento en que surge la sospecha y la presentación del informe.

Cuando la presentación de un SAR antes de que se complete una transacción alertaría al cliente de la investigación (porque, por ejemplo, un retraso en la finalización sería inexplicable), el profesional podría necesitar solicitar orientación a la UIF nacional sobre cómo proceder. En algunos casos, la UIF puede emitir un consentimiento o una instrucción que permita que la transacción prosiga con fines de inteligencia. Esto no es una excusa para retrasar la presentación, sino un procedimiento específico para los casos en los que completar la transacción antes de revelar la sospecha sea operativamente necesario con fines de aplicación de la ley.

Cinco principios que todo responsable de cumplimiento en el sector inmobiliario debe aplicar

Las conclusiones clave del artículo original para los profesionales de la lucha contra el blanqueo de capitales se traducen directamente en orientaciones operativas para los responsables de cumplimiento normativo del sector inmobiliario en el marco de la AMLR.

Céntrese en los hechos, el comportamiento y las pruebas, no en suposiciones. El criterio de sospecha razonable exige una evaluación objetiva y basada en pruebas. La incomodidad subjetiva, las impresiones personales o las suposiciones basadas en la nacionalidad, el origen étnico o la profesión de un cliente no son bases legítimas para un informe de actividades sospechosas (SAR) y podrían exponer al profesional a denuncias por discriminación. La sospecha debe basarse en hechos observables y documentados: un patrón de pago, una anomalía estructural, una laguna en la documentación, una coincidencia en la verificación.

Mantenga una documentación sólida y descripciones claras de los casos. Cada investigación debe generar un registro escrito que un tercero —un regulador, un tribunal, un supervisor— pueda leer y comprender sin necesidad de conocer la información interna del profesional. La descripción del caso debe explicar qué se observó, qué sugirió, qué se investigó, qué se descubrió y a qué conclusión se llegó. Las notas vagas no constituyen documentación. Un registro de investigación estructurado y con marca de tiempo sí lo es.

Escale el asunto a través de los canales de cumplimiento adecuados. Las decisiones sobre los SAR no las deben tomar los agentes a título individual. Deben escalarse a través del responsable de cumplimiento designado, que es la persona con la responsabilidad legal y la autoridad para tomar decisiones sobre la notificación. Un agente que identifique un motivo de preocupación debe notificarlo internamente de inmediato. Un responsable de cumplimiento que reciba una escalada debe actuar al respecto de forma sistemática y dentro del plazo aplicable.

Nunca alerte al cliente. Una vez que se ha formado una sospecha razonable y se ha iniciado la escalada interna, toda la comunicación con el cliente debe gestionarse teniendo en cuenta la prohibición de dar pistas. Esto incluye no solo declaraciones directas sobre la investigación, sino también señales indirectas: retrasos inusuales en la tramitación, solicitudes inexplicables de documentación adicional o cambios en el comportamiento del profesional que el cliente podría interpretar razonablemente como relacionados con la sospecha.

Aplique el criterio de sospecha razonable de manera coherente. La coherencia es tanto un requisito legal como una necesidad comercial. Una empresa que presente informes de actividades sospechosas (SAR) para algunos clientes que presenten indicadores de riesgo equivalentes y no para otros —basándose en factores comerciales, relaciones personales o un trato diferenciado de distintas categorías de clientes— no está aplicando el criterio correctamente y está creando pruebas documentales de un cumplimiento inconsistente. El criterio debe aplicarse a cada caso según sus propias circunstancias, independientemente del valor comercial de la relación.

Cambios en virtud de la AMLR: julio de 2027 y obligaciones de presentación de SAR en el sector inmobiliario

La AMLR no introduce la obligación de presentar SAR en el sector inmobiliario, ya que esta existe en virtud de sucesivas Directivas contra el blanqueo de capitales desde 2005. Lo que cambia con la AMLR es la exigibilidad, la coherencia y el marco de supervisión en el que se evalúa dicha obligación.

La aplicabilidad directa significa que la obligación de presentar informes de actividades sospechosas (SAR) se aplicará de forma idéntica en todos los Estados miembros de la UE a partir de julio de 2027. Se elimina la variación en la aplicación nacional que, históricamente, ha permitido a algunos mercados operar con estándares de notificación de facto más bajos. Todos los profesionales de todos los Estados miembros estarán sujetos a la misma norma.

La supervisión de la AMLA significa que el volumen, la calidad y la puntualidad de los SAR de los profesionales del sector inmobiliario en los mercados de mayor riesgo estarán sujetos a un escrutinio directo a nivel de la UE. El mandato de la AMLA incluye garantizar la eficacia de la notificación, así como su realización. Una empresa que presente SAR superficiales y mal documentados no cumplirá la norma en mayor medida que una que no presente ninguno.

La ampliación del ámbito de aplicación a las agencias inmobiliarias a partir del umbral de 10 000 € al mes significa que un gran grupo de profesionales que nunca han presentado un SAR —y que, en muchos casos, nunca han tenido un proceso de presentación de SAR— deben ahora crear uno. Para los agentes inmobiliarios, los factores desencadenantes descritos en este artículo se aplican con toda su fuerza: patrones de pago inusuales por parte de los inquilinos, transferencias repentinas de alto valor, pagos de alquileres a través de cuentas «mula» y la evasión de sanciones mediante acuerdos de alquiler son riesgos reales en el mercado de alquileres de alto valor.

El refuerzo de los marcos de las UIF en virtud de la 6.ª Directiva contra el blanqueo de capitales (AMLD) implica que las UIF nacionales están recibiendo recursos y se están estructurando para recibir y tramitar los SAR de los profesionales del sector inmobiliario de forma más eficaz. La inversión de las autoridades en la infraestructura de notificación va acompañada de la correspondiente expectativa de una mayor calidad y volumen de notificaciones por parte de las entidades obligadas.

Immosurance: la infraestructura que hace posible la presentación de SAR

El marco de cumplimiento necesario para respaldar la presentación correcta de SAR —detección sistemática de señales de alerta, investigación documentada, escalado interno estructurado, responsabilidad del responsable de cumplimiento y mantenimiento de registros listos para auditoría— no puede gestionarse mediante procesos informales. Requiere una infraestructura diseñada específicamente para tal fin.

Immosurance proporciona esa infraestructura a todas las empresas inmobiliarias de Europa, independientemente de su tamaño, mercado o experiencia previa en materia de cumplimiento normativo.

La detección comienza en la incorporación y continúa a lo largo de toda la relación. La integración de LexisNexis en la plataforma proporciona un filtrado continuo de sanciones y PEP con alertas en tiempo real. El módulo patentado de riesgo inmobiliario identifica patrones de transacciones y de clientes que coinciden con cada uno de los siete desencadenantes de SAR descritos en este artículo. La arquitectura de supervisión continua compara el comportamiento actual de las transacciones con el perfil de cliente establecido, sacando a la luz las desviaciones para que las revise el responsable de cumplimiento.

La investigación se ve respaldada por la arquitectura de expedientes de clientes, que proporciona al responsable de cumplimiento el historial completo de cumplimiento de cada relación con el cliente en el momento de la revisión de la alerta. El registro de investigación dentro de cada expediente permite al responsable de cumplimiento registrar observaciones, documentar las consultas realizadas, capturar las respuestas recibidas y articular la conclusión a la que se ha llegado, creando la narrativa del caso que requieren tanto la protección de buena fe como la obligación de documentación de las AMLR.

La escalación está integrada en el flujo de trabajo basado en roles de la plataforma. Cuando se genera una alerta de supervisión, se envía al panel de control del responsable de cumplimiento. Las decisiones de escalado —presentar un SAR, aplicar EDD, continuar con la monitorización o cerrar el asunto con una justificación documentada— se registran en el expediente con marcas de tiempo e identificación del usuario. La designación del responsable de cumplimiento y la designación de suplente se documentan en el módulo KYB, lo que garantiza que la responsabilidad estructural que exige la AMLR esté siempre establecida.

La protección contra la revelación involuntaria de información está respaldada por la arquitectura de control de acceso de la plataforma. Las actividades relacionadas con los SAR —el registro de investigación, el registro de consideración del SAR, las decisiones de escalado del responsable de cumplimiento— están restringidas a la función de responsable de cumplimiento. Otros usuarios de la plataforma, incluidos los agentes que tienen contacto directo con el cliente, no pueden acceder a estos registros. La separación operativa necesaria para proteger contra la revelación involuntaria de información está integrada en la estructura del sistema.

El mantenimiento de registros para cumplir con la obligación de conservación de cinco años de la AMLR se gestiona automáticamente. Cada alerta, cada registro de investigación, cada decisión de consideración de un SAR y cada resultado se marca con la fecha y la hora, se almacena y se conserva de acuerdo con los requisitos de la normativa. Cuando la AMLA o una UIF nacional solicitan registros —para una investigación en curso, una inspección de supervisión o una revisión posterior al evento— el historial completo de cumplimiento está disponible de inmediato, en un formato que demuestra tanto la calidad del proceso de cumplimiento como la buena fe de los profesionales que lo llevaron a cabo.

Conclusión: un SAR sólido hoy previene el delito financiero mañana

El artículo original termina con una frase que merece ser tomada al pie de la letra: un SAR sólido hoy puede ayudar a prevenir el delito financiero mañana. No se trata de retórica. Es el mecanismo por el que funciona el sistema AML/CFT.

Las Unidades de Inteligencia Financiera analizan los datos de los SAR para identificar redes delictivas, trazar tipologías de blanqueo de capitales y construir el panorama de inteligencia que permite a las fuerzas del orden actuar. Un único SAR bien documentado de un profesional inmobiliario —que describa una estructura de transacción inusual, un patrón de pago sospechoso o una cadena de propiedad corporativa inexplicable— puede proporcionar el eslabón que conecte una investigación centrada en productos del delito por valor de millones.

El profesional inmobiliario que presenta ese SAR no necesita saber qué ocurre a continuación. Solo tiene que haber hecho su trabajo: identificar la sospecha, investigarla sistemáticamente, documentar los hallazgos y notificarlo a través del canal adecuado. La AMLR establece el marco jurídico que les obliga a hacer precisamente eso. Immosurance proporciona la plataforma operativa que hace que hacerlo sea práctico, coherente y defendible.

Todas las empresas inmobiliarias de Europa se enfrentan, o se enfrentarán, a circunstancias que dan lugar a una sospecha razonable. La cuestión no es si sucederá. La cuestión es si la empresa estará preparada para gestionarlo correctamente cuando suceda.