Τι είναι μια αναφορά ύποπτης δραστηριότητας (SAR)

Τι είναι η αναφορά ύποπτων συναλλαγών (SAR) — και γιατί κάθε επαγγελματίας του κλάδου των ακινήτων στην Ευρώπη πρέπει να την κατανοεί

Υπάρχει μια γραμμή που χωρίζει έναν επαγγελματία του κλάδου των ακινήτων που έχει εκπληρώσει τις νομικές του υποχρεώσεις από έναν που δεν το έχει κάνει. Αυτή η γραμμή δεν τραβιέται στο σημείο της επαλήθευσης της ταυτότητας, ούτε στο σημείο της συλλογής πληροφοριών για την προέλευση των κεφαλαίων, ούτε στο σημείο της εκτίμησης κινδύνου — αν και όλες αυτές οι υποχρεώσεις έχουν σημασία. Η γραμμή τραβιέται τη στιγμή που ένας επαγγελματίας που έχει εντοπίσει ύποπτη δραστηριότητα αποφασίζει τι θα κάνει στη συνέχεια.

Η υποβολή μιας Αναφοράς Ύποπτης Δραστηριότητας — ενός SAR — είναι το πώς μοιάζει στην πράξη το να κάνεις το σωστό. Είναι ο μηχανισμός μέσω του οποίου οι επαγγελματίες του κλάδου των ακινήτων εκπληρώνουν την πιο σημαντική υποχρέωση στο πλαίσιο της καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες και της χρηματοδότησης της τρομοκρατίας (AML/CFT): την υποχρέωση όχι μόνο να εντοπίζουν πιθανά οικονομικά εγκλήματα, αλλά και να τα αναφέρουν στην εθνική Μονάδα Χρηματοοικονομικών Πληροφοριών (FIU), ώστε οι αρχές επιβολής του νόμου και οι ρυθμιστικές αρχές να μπορούν να αναλάβουν δράση.

Σύμφωνα με τον Κανονισμό (ΕΕ) 2024/1624 — ο κανονισμός της ΕΕ για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AMLR), ο οποίος θα εφαρμόζεται άμεσα και σε όλα τα 27 κράτη μέλη από τον Ιούλιο του 2027 — η υποχρέωση υποβολής SAR είναι υποχρεωτική, εκτελεστή και συνοδεύεται τόσο από νομική προστασία για όσους αναφέρουν με καλή πίστη όσο και από σοβαρές νομικές συνέπειες για όσους δεν αναφέρουν καθόλου. Για τους επαγγελματίες του κλάδου των ακινήτων που ιστορικά αντιμετώπιζαν την αναφορά ύποπτων δραστηριοτήτων ως θέμα που αφορά κάποιον άλλο, ο AMLR καθιστά σαφές: αφορά εσάς.

Μάθετε τι είναι η SAR, τι την ενεργοποιεί στο συγκεκριμένο πλαίσιο των συναλλαγών ακινήτων, τι απαιτεί ο AMLR από τους επαγγελματίες πριν και μετά την υποβολή, ποιες νομικές προστασίες ισχύουν και πώς η Immosurance — η μοναδική στην Ευρώπη πλατφόρμα συμμόρφωσης με την AML ειδικά σχεδιασμένη για τον κλάδο των ακινήτων — παρέχει την υποδομή για την ανίχνευση, τη διερεύνηση, την τεκμηρίωση και την υποβολή με σωστό και συνεπή τρόπο.

Τι είναι η SAR;

Μια Αναφορά Ύποπτης Δραστηριότητας (SAR) είναι μια επίσημη κοινοποίηση που υποβάλλεται από μια υπόχρεη οντότητα — συμπεριλαμβανομένων των επαγγελματιών του κλάδου των ακινήτων — στην Εθνική Μονάδα Χρηματοοικονομικών Πληροφοριών, όταν ο υποβάλλων έχει εύλογους λόγους να υποψιάζεται ότι τα κεφάλαια που εμπλέκονται σε μια συναλλαγή ή επιχειρηματική σχέση αποτελούν έσοδα από εγκληματική δραστηριότητα ή συνδέονται με ξέπλυμα χρήματος ή χρηματοδότηση της τρομοκρατίας.

Η φράση-κλειδί είναι «εύλογοι λόγοι να υποψιαστεί». Πρόκειται για ένα σκόπιμα χαμηλό όριο. Δεν απαιτεί αποδείξεις. Δεν απαιτεί βεβαιότητα. Δεν απαιτεί από τον επαγγελματία να έχει διεξαγάγει πλήρη έρευνα και να έχει καταλήξει σε οριστικό συμπέρασμα. Απαιτεί, με βάση παρατηρήσιμα γεγονότα, τεκμηριωμένη συμπεριφορά και τη γνώση του επαγγελματία σχετικά με τον πελάτη και τη συναλλαγή, ένας λογικός άνθρωπος στη θέση αυτή να θεωρήσει πιο πιθανό από το αντίθετο ότι κάτι δεν πάει καλά.

Αυτό το πρότυπο έχει δύο σημαντικές πρακτικές επιπτώσεις. Πρώτον, σημαίνει ότι το όριο για την υποβολή αναφοράς είναι χαμηλότερο από ό,τι υποθέτουν πολλοί επαγγελματίες: δεν χρειάζεται να είστε σίγουροι πριν υποβάλετε αναφορά. Δεύτερον, σημαίνει ότι το όριο δεν είναι μηδενικό: μια αόριστη ανησυχία, μια γενική αμηχανία ή η αίσθηση ότι κάτι «δεν πάει καλά» χωρίς καμία τεκμηριωμένη πραγματική βάση δεν αρκεί. Το πρότυπο της εύλογης υποψίας βρίσκεται μεταξύ του ενστίκτου και της βεβαιότητας — και είναι εκεί όπου οι τεκμηριωμένες διαδικασίες AML/KYC δημιουργούν τη βάση αποδεικτικών στοιχείων που επιτρέπει στους επαγγελματίες να την αναγνωρίσουν και να την εκφράσουν σωστά.

Σε ορισμένα κράτη μέλη της ΕΕ, η αντίστοιχη αναφορά ονομάζεται Αναφορά Ύποπτης Συναλλαγής (STR). Η ορολογία ποικίλλει από χώρα σε χώρα, αλλά η υποκείμενη υποχρέωση βάσει του AMLR είναι η ίδια: όταν υπάρχουν εύλογοι λόγοι για υποψία, ο επαγγελματίας πρέπει να υποβάλει αναφορά.

Γιατί ο τομέας των ακινήτων αποτελεί προτεραιότητα όσον αφορά τις υποχρεώσεις υποβολής αναφορών ύποπτων συναλλαγών

Οι Μονάδες Χρηματοοικονομικών Πληροφοριών σε όλη την Ευρώπη λαμβάνουν SAR από ένα ευρύ φάσμα υποχρεωμένων οντοτήτων — τράπεζες, ιδρύματα πληρωμών, λογιστές, δικηγόρους και άλλους. Οι επαγγελματίες του κλάδου των ακινήτων ανήκουν ιστορικά στους αναφέροντες με τις χαμηλότερες επιδόσεις: ο όγκος των SAR από τον κλάδο παραμένει σταθερά χαμηλός σε σχέση με την τεκμηριωμένη επικράτηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες μέσω συναλλαγών ακινήτων.

Το χάσμα μεταξύ της κλίμακας του κινδύνου και του όγκου των αναφορών αντανακλά το έλλειμμα υποδομών συμμόρφωσης που περιγράφεται σε όλη αυτή τη σειρά. Οι επαγγελματίες που δεν διαθέτουν συστηματική διαδικασία για τον εντοπισμό προειδοποιητικών σημάτων δεν μπορούν να προσδιορίσουν την εύλογη υποψία που ενεργοποιεί την υποχρέωση υποβολής SAR. Οι επαγγελματίες που δεν διαθέτουν τεκμηριωμένη διαδικασία έρευνας δεν μπορούν να διατυπώσουν την πραγματική βάση της υποψίας τους. Και οι επαγγελματίες που δεν διαθέτουν υποδομή υποβολής SAR — χωρίς καθορισμένο υπεύθυνο συμμόρφωσης, χωρίς εσωτερική διαδικασία αναφοράς σε ανώτερο επίπεδο, χωρίς ασφαλές κανάλι επικοινωνίας με τη Μονάδα Πληροφοριών για το Ξέπλυμα Χρήματος (FIU) — δεν μπορούν να υποβάλουν αναφορά ακόμη και όταν γνωρίζουν ότι πρέπει να το κάνουν.

Το AMLR έχει σχεδιαστεί ειδικά για να καλύψει αυτό το κενό. Επιβάλλοντας όχι μόνο την υποχρέωση αναφοράς αλλά και την υποκείμενη υποδομή συμμόρφωσης — αξιολογήσεις κινδύνου, διαδικασίες CDD, συνεχή παρακολούθηση, διορισμό υπεύθυνου συμμόρφωσης, εκπαίδευση προσωπικού — δημιουργεί τις συνθήκες υπό τις οποίες μπορούν πραγματικά να εκπληρωθούν οι υποχρεώσεις SAR. Η υποχρέωση αναφοράς είναι άρρηκτα συνδεδεμένη με την υποχρέωση ανίχνευσης. Και η υποχρέωση ανίχνευσης είναι άρρηκτα συνδεδεμένη με την υποχρέωση δημιουργίας διαδικασιών που καθιστούν την ανίχνευση συστηματική και όχι τυχαία.

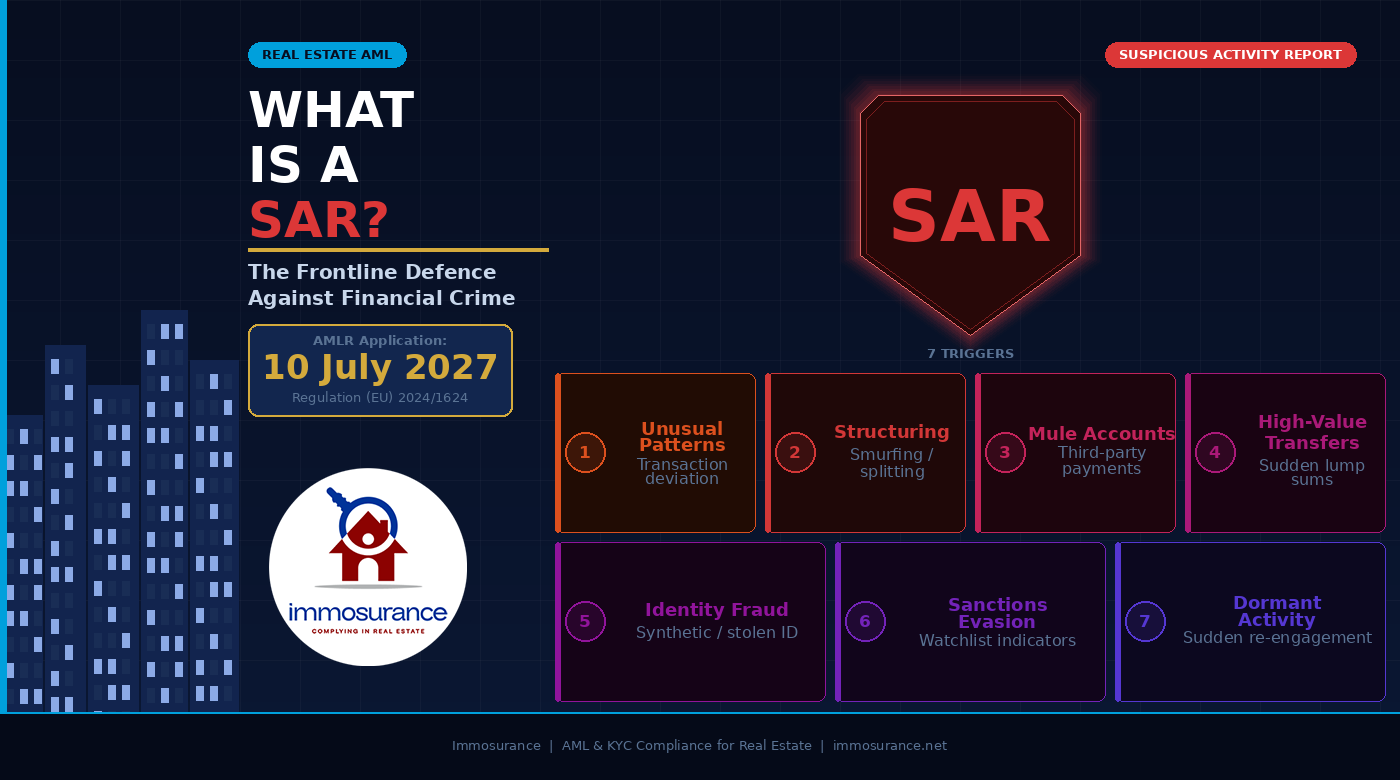

Τι προκαλεί μια SAR στον τομέα των ακινήτων: Οι επτά βασικές κατηγορίες

Κάθε ένας από τους παράγοντες που ενεργοποιούν μια SAR, όπως περιγράφονται στο αρχικό άρθρο, εκδηλώνεται στον τομέα των ακινήτων με τρόπους που διαφέρουν από τους αντίστοιχους στον τραπεζικό ή χρηματοπιστωτικό τομέα. Η κατανόηση αυτών των εκδηλώσεων είναι αυτό που δίνει στους επαγγελματίες του τομέα των ακινήτων την πρακτική ικανότητα να εφαρμόζουν σωστά το πρότυπο της εύλογης υποψίας.

1. Ασυνήθιστα πρότυπα συναλλαγών

Στον τομέα των ακινήτων, το «συνήθης» πρότυπο συναλλαγών για έναν δεδομένο πελάτη καθορίζεται κατά την εγγραφή: ο δηλωμένος σκοπός της σχέσης, ο αναμενόμενος τύπος συναλλαγής, το προβλεπόμενο εύρος αξίας, η δηλωμένη πηγή κεφαλαίων και οι δηλωμένοι επενδυτικοί στόχοι. Ένα ασυνήθιστο πρότυπο είναι οτιδήποτε αποκλίνει ουσιαστικά από το καθορισμένο προφίλ χωρίς εύλογη εξήγηση.

Παραδείγματα περιλαμβάνουν: έναν αγοραστή κατοικίας που ξαφνικά εισάγει μια πολύπλοκη εταιρική δομή ιδιοκτησίας για κάτι που είχε δηλωθεί ως προσωπική αγορά· έναν επενδυτή του οποίου η συχνότητα των συναλλαγών επιταχύνεται δραματικά χωρίς καμία δηλωμένη αλλαγή στην επενδυτική στρατηγική· έναν ιδιοκτήτη ακινήτου του οποίου τα δηλωμένα έσοδα από ενοίκια δεν έχουν καμία σχέση με το μέγεθος του χαρτοφυλακίου· ή έναν αγοραστή ο οποίος, στη μέση μιας συναλλαγής, αλλάζει την οντότητα αγοράς χωρίς εξήγηση.

Σύμφωνα με την υποχρέωση συνεχούς παρακολούθησης του AMLR (άρθρο 26), αυτές οι αποκλίσεις πρέπει να εντοπίζονται συστηματικά, να διερευνώνται άμεσα και να τεκμηριώνονται, ανεξάρτητα από το αν τελικά οδηγούν σε υποβολή SAR.

2. Διαρθρωτική διαμόρφωση και «smurfing»

Η διαρθρωτική διαχείριση — η σκόπιμη διαίρεση ενός μεγάλου ποσού σε μικρότερα ποσά για την αποφυγή των ορίων ανίχνευσης — αποτελεί ένα από τα πιο άμεσα διωκόμενα αδικήματα νομιμοποίησης εσόδων από παράνομες δραστηριότητες βάσει της νομοθεσίας της ΕΕ και έναν από τους σαφέστερους παράγοντες που ενεργοποιούν την υποβολή SAR στον τομέα των ακινήτων.

Στο πλαίσιο των ακινήτων, η διαρθρωτική συναλλαγή εμφανίζεται ως πολλαπλές μικρότερες πληρωμές από διαφορετικούς λογαριασμούς ή άτομα που μαζί αποτελούν μια μεγάλη κατάθεση· πληρωμές που χρονολογούνται ειδικά ώστε να παραμένουν κάτω από το εναρμονισμένο όριο μετρητών των 10.000 ευρώ της ΕΕ· ή η χρήση πολλαπλών μεσιτών, συμβολαιογράφων ή δικαιοδοσιών για τη διαίρεση μιας ενιαίας οικονομικής συναλλαγής σε πολλαπλές φαινομενικά μικρότερες. Το κοινό στοιχείο είναι η πρόθεση: η δομή της ρύθμισης πληρωμής έχει εμπορικό νόημα μόνο εάν ο σκοπός είναι η αποφυγή της ανίχνευσης.

Όταν εντοπίζεται διαρθρωτική συναλλαγή, το όριο εύλογης υποψίας πιθανότατα πληρούται αμέσως. Ο επαγγελματίας δεν πρέπει να ζητήσει επιπλέον επιβεβαίωση από τον πελάτη — κάτι που ενέχει τον κίνδυνο να προειδοποιηθεί — αλλά πρέπει να προχωρήσει άμεσα σε εσωτερική αναφορά και εξέταση της αναφοράς ύποπτης συναλλαγής (SAR).

3. Δραστηριότητα λογαριασμού «μουλάρι»

Ένας λογαριασμός «μουλάρι» είναι ένας λογαριασμός που χρησιμοποιείται — εν γνώσει ή εν αγνοία — για τη λήψη και τη μεταφορά κεφαλαίων για λογαριασμό ενός εγκληματία. Στον τομέα των ακινήτων, η δραστηριότητα λογαριασμών-μεταφορέων εκδηλώνεται συνήθως ως πληρωμές που προέρχονται από λογαριασμούς χωρίς εμφανή σύνδεση με τον ονομασμένο αγοραστή: ένα διαφορετικό άτομο, μια εταιρεία χωρίς σχέση με τη συναλλαγή ή λογαριασμοί σε δικαιοδοσίες που δεν έχουν καμία σχέση με το δηλωμένο προφίλ του αγοραστή.

Αυτή είναι μία από τις πιο συχνά αναφερόμενες προειδοποιητικές ενδείξεις στις οδηγίες της FATF και της Europol σχετικά με τη νομιμοποίηση εσόδων από παράνομες δραστηριότητες στον τομέα των ακινήτων, και είναι μία από τις πιο συχνές. Ένας αγοραστής του οποίου η κατάθεση προέρχεται από την εταιρεία του ξαδέλφου του σε τρίτη χώρα, ή του οποίου τα κεφάλαια αγοράς προέρχονται από λογαριασμό σε δικαιοδοσία όπου ο αγοραστής δεν έχει δηλωμένα επιχειρηματικά συμφέροντα, αποτελεί σαφή πραγματική βάση για έρευνα και, ανάλογα με την εξήγηση που θα δοθεί, για υποβολή αναφοράς ύποπτης συναλλαγής (SAR).

Η υποχρέωση της AMLR σχετικά με την προέλευση των κεφαλαίων αντιμετωπίζει άμεσα αυτό το ερέθισμα: οι επαγγελματίες δεν πρέπει απλώς να επιβεβαιώνουν την ύπαρξη των κεφαλαίων, αλλά πρέπει να τα ανιχνεύουν μέχρι τη νόμιμη προέλευσή τους. Όταν η προέλευση είναι ένας λογαριασμός-μεταφορέας — ακόμη και αν ο κάτοχος του δεν το γνωρίζει — τα κεφάλαια δεν μπορούν να ανιχνευθούν μέχρι μια νόμιμη πηγή και πληρούται το όριο της εύλογης υποψίας.

4. Ξαφνικές μεταφορές υψηλής αξίας

Μια ξαφνική μεταφορά υψηλής αξίας — κεφάλαια που καταφθάνουν στον λογαριασμό ενός πελάτη ή στον λογαριασμό συναλλαγών εφάπαξ χωρίς τεκμηριωμένο ιστορικό προηγούμενης συσσώρευσης — αποτελεί δείκτη τοποθέτησης. Υποδηλώνει ότι έσοδα από εγκληματικές δραστηριότητες εισάγονται στο χρηματοπιστωτικό σύστημα κατά τη στιγμή της συναλλαγής ακινήτου.

Στον τομέα των ακινήτων, αυτό εμφανίζεται ως ένας αγοραστής που ξαφνικά διαθέτει το πλήρες ποσό της αγοράς σε μετρητά ή ως πρόσφατη μεγάλη τραπεζική μεταφορά, χωρίς τεκμηριωμένο ιστορικό της σταδιακής συσσώρευσης που θα έδειχναν οι νόμιμες αποταμιεύσεις ή τα έσοδα από επενδύσεις. Η αντίθεση μεταξύ του δηλωμένου οικονομικού προφίλ και της ξαφνικής διαθεσιμότητας μεγάλων κεφαλαίων είναι το έναυσμα.

Σύμφωνα με το EDD, ο επαγγελματίας πρέπει να λάβει τεκμηρίωση σχετικά με την πηγή του πλούτου, η οποία εξηγεί όχι μόνο από πού προήλθαν τα συγκεκριμένα κεφάλαια, αλλά και πώς ο πελάτης συγκέντρωσε το συνολικό του πλούτο. Όταν η τεκμηρίωση αυτή δεν είναι διαθέσιμη ή δεν είναι εύλογη, πληρούται το όριο της εύλογης υποψίας.

5. Κλοπή ταυτότητας και συνθετικές ταυτότητες

Η απάτη ταυτότητας στον τομέα των ακινήτων λαμβάνει διάφορες μορφές: τη χρήση κλεμμένων εγγράφων ταυτότητας για την υποκρισία νόμιμου αγοραστή ή πωλητή η δημιουργία συνθετικών ταυτοτήτων — συνδυασμοί πραγματικών και πλαστών δεδομένων — που περνούν τη βασική επαλήθευση αλλά δεν συνδέονται με κανένα πραγματικό φυσικό πρόσωπο· και η υποκρισία νόμιμου ιδιοκτήτη ακινήτου προκειμένου να πωληθεί ένα ακίνητο χωρίς τη γνώση του ιδιοκτήτη.

Οι απαιτήσεις βιομετρικής και τεκμηριωτικής επαλήθευσης του AMLR — τις οποίες η Immosurance παρέχει μέσω του IDVerse — έχουν σχεδιαστεί ειδικά για την ανίχνευση απάτης ταυτότητας, συγκρίνοντας μια ζωντανή εικόνα προσώπου με έγγραφα που έχουν εκδοθεί από την κυβέρνηση. Όταν η επαλήθευση αποτυγχάνει ή παρουσιάζει ασυνέπειες, ο επαγγελματίας πρέπει να διερευνήσει το θέμα. Όταν η επαλήθευση περάσει, αλλά άλλοι παράγοντες δημιουργούν αμφιβολίες σχετικά με την πραγματική ταυτότητα του πελάτη, ο επαγγελματίας πρέπει να τεκμηριώσει την αμφιβολία αυτή και να αξιολογήσει εάν πληρούται το όριο εύλογης υποψίας.

Η απάτη ταυτότητας στον τομέα των ακινήτων δεν αποτελεί αποκλειστικά θέμα AML — αποτελεί επίσης άμεσο κίνδυνο οικονομικής απάτης που επηρεάζει τα θύματα με τον πιο συγκεκριμένο τρόπο που μπορεί να φανταστεί κανείς. Ωστόσο, η διαδικασία συμμόρφωσης με την AML είναι ο κύριος μηχανισμός μέσω του οποίου ανιχνεύεται, και η SAR είναι ο μηχανισμός μέσω του οποίου αναφέρεται.

6. Δείκτες αποφυγής κυρώσεων

Η αποφυγή κυρώσεων — η χρήση μεσαζόντων, εταιρειών-βιτρινών ή σύνθετων εταιρικών δομών για τη διενέργεια συναλλαγών για λογαριασμό προσώπων ή οντοτήτων που υπόκεινται σε κυρώσεις — αποτελεί ποινικό αδίκημα το οποίο οι επαγγελματίες του κλάδου των ακινήτων μπορούν να διευκολύνουν ακούσια, εάν οι διαδικασίες ελέγχου τους είναι ανεπαρκείς ή η κατανόησή τους σχετικά με τους δείκτες είναι περιορισμένη.

Στον τομέα των ακινήτων, οι δείκτες αποφυγής κυρώσεων περιλαμβάνουν: εταιρικές οντότητες αγοράς με αδιαφανή πραγματική ιδιοκτησία που δεν μπορεί να αποδοθεί σε επαληθευμένο φυσικό πρόσωπο συναλλαγές που αφορούν δικαιοδοσίες που υπόκεινται σε καθεστώτα στοχευμένων κυρώσεων ανεξήγητες πληρωμές προς τρίτους από πηγές που έχουν συνδέσεις με κράτη ή άτομα που υπόκεινται σε κυρώσεις ξαφνική επείγουσα ανάγκη ολοκλήρωσης μιας συναλλαγής χωρίς επαρκή χρόνο για τη δέουσα επιμέλεια — μια τακτική πίεσης που χρησιμοποιείται από όσους γνωρίζουν ότι ένας διεξοδικός έλεγχος θα αποκάλυπτε ένα πρόβλημα.

Σύμφωνα με το AMLR, ο έλεγχος των κυρώσεων αποτελεί συνεχή υποχρέωση και όχι εφάπαξ έλεγχο. Όταν ο έλεγχος της LexisNexis (ενσωματωμένος στο Immosurance) εντοπίζει μια αντιστοιχία ή μια σχεδόν αντιστοιχία με οποιονδήποτε ισχύοντα κατάλογο κυρώσεων, ο επαγγελματίας πρέπει να παγώσει αμέσως τη συναλλαγή, να διερευνήσει την αντιστοιχία και — όταν επιβεβαιωθεί μια πραγματική αντιστοιχία — να υποβάλει αναφορά στην αρμόδια εθνική αρχή σύμφωνα με τις ισχύουσες απαιτήσεις αναφοράς κυρώσεων. Ο μηχανισμός SAR είναι ξεχωριστός από την αναφορά κυρώσεων, αλλά μπορεί να απαιτείται ταυτόχρονα.

7. Αδρανείς λογαριασμοί και σχέσεις που ενεργοποιούνται ξαφνικά

Στον τομέα των ακινήτων, το αντίστοιχο ενός αδρανούς λογαριασμού είναι μια σχέση με πελάτη που παρέμενε ανενεργή για μεγάλο χρονικό διάστημα και ξαφνικά επανασυνδέεται με ασυνήθιστο επίπεδο επείγοντος χαρακτήρα ή με προφίλ συναλλαγής που διαφέρει ουσιαστικά από το προηγούμενο ιστορικό της σχέσης.

Ένας ιδιοκτήτης που διαχειριζόταν αθόρυβα το ίδιο χαρτοφυλάκιο για πέντε χρόνια και ξαφνικά επιδιώκει να πουλήσει κάθε ακίνητο μέσα σε σύντομο χρονικό διάστημα ένας αγοραστής που αγόρασε ένα μόνο οικιστικό ακίνητο πριν από μια δεκαετία και τώρα προσεγγίζει με μια σύνθετη επένδυση απόκτησης πολλαπλών ακινήτων χρησιμοποιώντας χρηματοδότηση από το εξωτερικό· ένας κατασκευαστής που ήταν ανενεργός για τρία χρόνια και επιστρέφει με ένα έργο που χρηματοδοτείται μέσω μιας αδιαφανούς ξένης οντότητας — αυτά τα μοτίβα ξαφνικής επανενεργοποίησης σε συνδυασμό με δείκτες αυξημένου κινδύνου μπορούν να αποτελέσουν εύλογους λόγους υποψίας.

Η υποχρέωση περιοδικής επικαιροποίησης των στοιχείων KYC του AMLR, η οποία ενεργοποιείται σε διαστήματα ανάλογα με τον κίνδυνο, είναι ο μηχανισμός μέσω του οποίου οι αδρανείς σχέσεις επαναξιολογούνται όταν ενεργοποιούνται ξανά. Όταν η επαναξιολόγηση αποκαλύπτει ουσιαστικές αλλαγές στο προφίλ κινδύνου που δεν μπορούν να εξηγηθούν ικανοποιητικά, πρέπει να εξεταστεί η υποβολή SAR.

Η διαδικασία υποβολής SAR: Τι απαιτεί το AMLR

Το AMLR και η συνοδευτική 6η AMLD θεσπίζουν ένα σαφές διαδικαστικό πλαίσιο για την υποβολή SAR που οι επαγγελματίες του κλάδου των ακινήτων πρέπει να κατανοήσουν και να εφαρμόσουν.

Η απαίτηση εσωτερικής αναφοράς

Πριν από την υποβολή μιας SAR στην εθνική FIU, αυτή πρέπει να περάσει από την εσωτερική διαδικασία συμμόρφωσης του επαγγελματία. Αυτό σημαίνει ότι το ζήτημα πρέπει να εντοπιστεί — είτε μέσω συνεχούς παρακολούθησης, ειδοποίησης κινδύνου, ελέγχου από τον υπεύθυνο συμμόρφωσης ή παρατήρησης ενός μέλους του προσωπικού — και να αναφερθεί στον καθορισμένο υπεύθυνο συμμόρφωσης AML. Στη συνέχεια, ο υπεύθυνος συμμόρφωσης πρέπει να διεξάγει ή να επιβλέπει μια έρευνα που θα καταλήξει σε μια τεκμηριωμένη αξιολόγηση των γεγονότων, των δεικτών υποψίας και του συμπεράσματος στο οποίο κατέληξε.

Ο κανονισμός AMLR απαιτεί ο ρόλος του υπεύθυνου συμμόρφωσης να ορίζεται και να τεκμηριώνεται. Μια επιχείρηση ακινήτων στην οποία οποιοσδήποτε άλλος εκτός από τον καθορισμένο υπεύθυνο συμμόρφωσης λαμβάνει αποφάσεις σχετικά με την υποβολή SAR — ή στην οποία οι αποφάσεις SAR λαμβάνονται ad hoc χωρίς τεκμηριωμένη αξιολόγηση — δεν πληροί τη δομική απαίτηση του κανονισμού.

Η απαίτηση τεκμηρίωσης

Η έρευνα που προηγείται μιας απόφασης SAR πρέπει να τεκμηριώνεται με επαρκείς λεπτομέρειες ώστε να αποδεικνύεται ότι:

· Τα γεγονότα που προκάλεσαν την ανησυχία προσδιορίστηκαν με ακρίβεια

· Η έρευνα διεξήχθη συστηματικά και με καλή πίστη

· Το προφίλ του πελάτη ή της συναλλαγής εξετάστηκε συνολικά και όχι μεμονωμένα

· Το συμπέρασμα στο οποίο καταλήχθηκε — να υποβληθεί ή να μην υποβληθεί — βασίστηκε στα τεκμηριωμένα γεγονότα και στο κριτήριο της εύλογης υποψίας

Αυτή η τεκμηρίωση είναι που διακρίνει μια υποβολή SAR που συμμορφώνεται με τους κανόνες από μια αβάσιμη υποβολή, καθώς και μια απόφαση μη υποβολής που συμμορφώνεται με τους κανόνες από μια παράνομη παράλειψη αναφοράς. Τόσο η υποβολή όσο και η μη υποβολή πρέπει να είναι αμυνόμενες, και η τεκμηρίωση είναι αυτό που τις καθιστά έτσι.

Η απαγόρευση της προειδοποίησης

Μία από τις πιο σημαντικές — και πιο συχνά παρεξηγημένες — διατάξεις του πλαισίου AML/CFT είναι η απαγόρευση της προειδοποίησης. Σύμφωνα με το δίκαιο της ΕΕ, και συγκεκριμένα σύμφωνα με την 6η AMLD, αποτελεί ποινικό αδίκημα η ενημέρωση ενός πελάτη, ή οποιουδήποτε προσώπου που συνδέεται με αυτόν, ότι έχει υποβληθεί ή θα υποβληθεί αναφορά SAR, ή ότι αποτελεί αντικείμενο έρευνας AML.

Για τους επαγγελματίες του κλάδου των ακινήτων, οι οποίοι συχνά έχουν προσωπικές σχέσεις με τους πελάτες που έχουν χτιστεί μετά από χρόνια επαγγελματικής συνεργασίας, αυτή η απαγόρευση δημιουργεί μια συγκεκριμένη και σοβαρή πρόκληση. Το φυσικό ένστικτο — να είναι κανείς διαφανής, να δώσει στον πελάτη την ευκαιρία να εξηγήσει πριν προβεί σε ενέργειες — απαγορεύεται νομικά μόλις διαμορφωθεί εύλογη υποψία. Η έρευνα πρέπει να διεξαχθεί εσωτερικά. Η αναφορά ύποπτης δραστηριότητας (SAR) πρέπει να υποβληθεί χωρίς προειδοποίηση. Και η συνεχιζόμενη επικοινωνία με τον πελάτη δεν πρέπει να αποκαλύπτει, ούτε καν υπονοεί, ότι υπάρχει κάτι ασυνήθιστο στον τρόπο χειρισμού της υπόθεσής του από την πλευρά της συμμόρφωσης.

Αυτό δεν σημαίνει ότι ο επαγγελματίας δεν μπορεί να συνεχίσει να συνεργάζεται κανονικά με τον πελάτη σε εμπορικά θέματα ενώ βρίσκεται σε εξέλιξη η διαδικασία SAR. Σημαίνει ότι δεν μπορεί να αποκαλύψει τα ζητήματα συμμόρφωσης ή τη δραστηριότητα αναφοράς. Η διαχωριστική γραμμή μεταξύ της κανονικής εμπορικής συνεργασίας και της απαγορευμένης αποκάλυψης απαιτεί προσεκτική διαχείριση και, σε περιπτώσεις αμφιβολίας, θα πρέπει να ζητείται νομική συμβουλή.

Η προστασία καλής πίστης

Η 6η AMLD εισάγει ρητή προστασία για τους επαγγελματίες που υποβάλλουν SAR με καλή πίστη: απαλλαγή από αστική και ποινική ευθύνη που προκύπτει από την αναφορά, υπό την προϋπόθεση ότι αυτή έγινε με καλή πίστη και σύμφωνα με τις ισχύουσες νομικές απαιτήσεις. Η προστασία αυτή αντιμετωπίζει άμεσα έναν από τους πιο συχνά αναφερόμενους λόγους για τη μη υποβολή SAR στον τομέα των ακινήτων — τον φόβο νομικών συνεπειών εάν η υποψία αποδειχθεί τελικά αβάσιμη.

Η προστασία είναι πραγματική και σημαντική. Ένας επαγγελματίας που υποβάλλει αναφορά ύποπτης συναλλαγής (SAR) βάσει τεκμηριωμένης εύλογης υποψίας, μετά από διεξαγωγή έρευνας, μέσω του κατάλληλου καναλιού της Μονάδας Πληροφοριών για το Ξέπλυμα Χρήματος (FIU), δεν μπορεί να εναχθεί από τον πελάτη για δυσφήμιση ή παραβίαση του απορρήτου, και δεν μπορεί να αντιμετωπίσει ποινική δίωξη για παραβίαση της ιδιωτικής ζωής. Η τεκμηρίωση της διαδικασίας έρευνας είναι αυτό που αποδεικνύει την καλή πίστη που απαιτεί η προστασία.

Η απαίτηση χρονικής προθεσμίας

Οι αναφορές SAR πρέπει να υποβάλλονται αμέσως. Οι AMLR και η εθνική νομοθεσία εφαρμογής καθορίζουν χρονοδιαγράμματα για την υποβολή αναφορών που ποικίλλουν ανάλογα με τις περιστάσεις — ορισμένες δικαιοδοσίες απαιτούν την υποβολή αναφοράς εντός 24 ωρών από τη διαμόρφωση της υποψίας σε επείγουσες περιπτώσεις, ενώ άλλες εντός συγκεκριμένης προθεσμίας. Οι επαγγελματίες του κλάδου των ακινήτων πρέπει να κατανοούν την ισχύουσα εθνική προθεσμία και να διασφαλίζουν ότι οι εσωτερικές διαδικασίες δεν δημιουργούν καθυστερήσεις μεταξύ της διαμόρφωσης της υποψίας και της υποβολής της αναφοράς.

Όταν η υποβολή αναφοράς SAR πριν από την ολοκλήρωση μιας συναλλαγής θα ειδοποιούσε τον πελάτη για την έρευνα (επειδή, για παράδειγμα, μια καθυστέρηση στην ολοκλήρωση θα ήταν ανεξήγητη), ο επαγγελματίας ενδέχεται να χρειαστεί να ζητήσει καθοδήγηση από την εθνική Μονάδα Χρηματοοικονομικών Πληροφοριών (FIU) σχετικά με τον τρόπο με τον οποίο πρέπει να προχωρήσει. Σε ορισμένες περιπτώσεις, η Μονάδα Χρηματοοικονομικών Πληροφοριών (FIU) μπορεί να εκδώσει συγκατάθεση ή οδηγία που επιτρέπει τη συνέχιση της συναλλαγής για σκοπούς συλλογής πληροφοριών. Αυτό δεν αποτελεί δικαιολογία για την καθυστέρηση της υποβολής — πρόκειται για μια συγκεκριμένη διαδικασία για περιπτώσεις όπου η ολοκλήρωση της συναλλαγής πριν από την αποκάλυψη του προβλήματος είναι επιχειρησιακά απαραίτητη για σκοπούς επιβολής του νόμου.

Πέντε αρχές που πρέπει να εφαρμόζει κάθε υπεύθυνος συμμόρφωσης στον τομέα των ακινήτων

Τα βασικά συμπεράσματα του αρχικού άρθρου για τους επαγγελματίες του τομέα AML μεταφράζονται άμεσα σε επιχειρησιακές οδηγίες για τους υπεύθυνους συμμόρφωσης στον τομέα των ακινήτων στο πλαίσιο του πλαισίου AMLR.

Εστίαση στα γεγονότα, τη συμπεριφορά και τα αποδεικτικά στοιχεία — όχι στις υποθέσεις. Το πρότυπο της εύλογης υποψίας απαιτεί μια αντικειμενική, τεκμηριωμένη αξιολόγηση. Η υποκειμενική αμηχανία, οι προσωπικές εντυπώσεις ή οι υποθέσεις που βασίζονται στην εθνικότητα, την εθνοτική καταγωγή ή το επάγγελμα ενός πελάτη δεν αποτελούν νόμιμη βάση για μια αναφορά ύποπτης δραστηριότητας (SAR) και ενδέχεται να εκθέσουν τον επαγγελματία σε καταγγελίες για διάκριση. Η ανησυχία πρέπει να βασίζεται σε τεκμηριωμένα, παρατηρήσιμα γεγονότα: ένα μοτίβο πληρωμών, μια δομική ανωμαλία, ένα κενό στην τεκμηρίωση, μια αντιστοίχιση κατά τον έλεγχο.

Διατηρήστε ισχυρή τεκμηρίωση και σαφείς περιγραφές των υποθέσεων. Κάθε έρευνα πρέπει να παράγει ένα γραπτό αρχείο που ένας τρίτος — μια ρυθμιστική αρχή, ένα δικαστήριο, ένας εποπτικός φορέας — θα μπορούσε να διαβάσει και να κατανοήσει χωρίς πρόσβαση στις εσωτερικές γνώσεις του επαγγελματία. Η περιγραφή της υπόθεσης πρέπει να εξηγεί τι παρατηρήθηκε, τι υποδείκνυε, τι διερευνήθηκε, τι βρέθηκε και σε ποιο συμπέρασμα καταλήχθηκε. Οι ασαφείς σημειώσεις δεν αποτελούν τεκμηρίωση. Ένα δομημένο αρχείο έρευνας με χρονοσήμανση αποτελεί τεκμηρίωση.

Αναφέρετε το θέμα μέσω των κατάλληλων καναλιών συμμόρφωσης. Οι αποφάσεις SAR δεν λαμβάνονται από μεμονωμένους πράκτορες. Πρέπει να αναφέρονται μέσω του καθορισμένου υπεύθυνου συμμόρφωσης, ο οποίος είναι το πρόσωπο με τη νομική ευθύνη και την εξουσία να λαμβάνει αποφάσεις αναφοράς. Ένας πράκτορας που εντοπίζει ένα πρόβλημα πρέπει να το αναφέρει εσωτερικά αμέσως. Ένας υπεύθυνος συμμόρφωσης που λαμβάνει μια αναφορά πρέπει να ενεργήσει συστηματικά και εντός της ισχύουσας προθεσμίας.

Ποτέ μην προειδοποιείτε τον πελάτη. Μόλις διαμορφωθεί εύλογη υποψία και ξεκινήσει η εσωτερική αναφορά, κάθε επικοινωνία με τον πελάτη πρέπει να γίνεται λαμβάνοντας υπόψη την απαγόρευση της προειδοποίησης. Αυτό περιλαμβάνει όχι μόνο άμεσες δηλώσεις σχετικά με την έρευνα, αλλά και έμμεσες ενδείξεις — ασυνήθιστες καθυστερήσεις στην επεξεργασία, ανεξήγητα αιτήματα για πρόσθετα έγγραφα ή αλλαγές στη συμπεριφορά του επαγγελματία που ο πελάτης θα μπορούσε εύλογα να ερμηνεύσει ως σχετικές με την υποψία.

Εφαρμόστε το πρότυπο της εύλογης υποψίας με συνέπεια. Η συνέπεια αποτελεί τόσο νομική απαίτηση όσο και εμπορική αναγκαιότητα. Μια επιχείρηση που υποβάλλει αναφορές SAR για ορισμένους πελάτες που παρουσιάζουν ισοδύναμους δείκτες κινδύνου και όχι για άλλους — με βάση εμπορικούς παράγοντες, προσωπικές σχέσεις ή διαφοροποιημένη μεταχείριση διαφορετικών κατηγοριών πελατών — δεν εφαρμόζει σωστά το πρότυπο και δημιουργεί αποδεικτικά στοιχεία για ασυνεπή συμμόρφωση. Το πρότυπο πρέπει να εφαρμόζεται σε κάθε περίπτωση ξεχωριστά, ανεξάρτητα από την εμπορική αξία της σχέσης.

Τι αλλάζει με τον AMLR: Ιούλιος 2027 και υποχρεώσεις υποβολής αναφορών ύποπτων συναλλαγών (SAR) στον τομέα των ακινήτων

Η AMLR δεν εισάγει την υποχρέωση SAR για τον τομέα των ακινήτων — αυτή υπάρχει στο πλαίσιο διαδοχικών οδηγιών AML από το 2005. Αυτό που αλλάζει η AMLR είναι η εκτελεστότητα, η συνέπεια και το εποπτικό πλαίσιο εντός του οποίου αξιολογείται η εν λόγω υποχρέωση.

Η άμεση εφαρμογή σημαίνει ότι η υποχρέωση SAR ισχύει με τον ίδιο τρόπο σε κάθε κράτος μέλος της ΕΕ από τον Ιούλιο του 2027. Εξαλείφεται η διακύμανση στην εθνική εφαρμογή που ιστορικά επέτρεπε σε ορισμένες αγορές να λειτουργούν με χαμηλότερα de facto πρότυπα αναφοράς. Κάθε επαγγελματίας σε κάθε κράτος μέλος υπόκειται στο ίδιο πρότυπο.

Η εποπτεία της AMLA σημαίνει ότι ο όγκος, η ποιότητα και η επικαιρότητα των SAR για τους επαγγελματίες του κλάδου των ακινήτων στις αγορές υψηλότερου κινδύνου θα υπόκεινται σε άμεσο έλεγχο σε επίπεδο ΕΕ. Η εντολή της AMLA περιλαμβάνει τη διασφάλιση της αποτελεσματικότητας της αναφοράς καθώς και της πραγματοποίησής της. Μια επιχείρηση που υποβάλλει SAR επιπόλαια και κακώς τεκμηριωμένα δεν θα ικανοποιεί το πρότυπο περισσότερο από μια επιχείρηση που δεν υποβάλλει καμία.

Η επέκταση του πεδίου εφαρμογής στους μεσίτες ενοικίασης στο όριο των 10.000 ευρώ/μήνα σημαίνει ότι μια μεγάλη ομάδα επαγγελματιών που δεν έχουν υποβάλει ποτέ SAR — και σε πολλές περιπτώσεις δεν έχουν ακολουθήσει ποτέ διαδικασία υποβολής SAR — πρέπει τώρα να δημιουργήσουν μια τέτοια διαδικασία. Για τους μεσίτες ενοικίασης, οι παράγοντες που περιγράφονται σε αυτό το άρθρο ισχύουν πλήρως: ασυνήθιστα πρότυπα πληρωμών ενοικιαστών, ξαφνικές μεταφορές υψηλής αξίας, πληρωμές ενοικίου μέσω λογαριασμών «μουλάρι» και αποφυγή κυρώσεων μέσω συμφωνιών ενοικίασης αποτελούν όλα πραγματικούς κινδύνους στην αγορά ενοικιάσεων υψηλής αξίας.

Τα ενισχυμένα πλαίσια των Μονάδων Πληροφοριών για το Χρηματοοικονομικό Εγκλήμα (FIU) βάσει της 6ης Οδηγίας για την Καταπολέμηση της Νομιμοποίησης Εσόδων από Παράνομες Δραστηριότητες (AMLD) σημαίνουν ότι οι εθνικές FIU διαθέτουν τους πόρους και τη δομή για να λαμβάνουν και να επεξεργάζονται αναφορές SAR από επαγγελματίες του κλάδου των ακινήτων με μεγαλύτερη αποτελεσματικότητα. Η επένδυση των αρχών στην υποδομή υποβολής αναφορών συνοδεύεται από την αντίστοιχη προσδοκία για υψηλότερη ποιότητα και όγκο αναφορών από τις υπόχρεες οντότητες.

Immosurance: Η υποδομή που καθιστά δυνατή την υποβολή αναφορών SAR

Το πλαίσιο συμμόρφωσης που απαιτείται για την υποστήριξη της ορθής υποβολής αναφορών SAR — συστηματική ανίχνευση προειδοποιητικών σημάτων, τεκμηριωμένη έρευνα, δομημένη εσωτερική αναφορά σε ανώτερα κλιμάκια, λογοδοσία του υπεύθυνου συμμόρφωσης και τήρηση αρχείων έτοιμων για έλεγχο — δεν μπορεί να διαχειριστεί μέσω άτυπων διαδικασιών. Απαιτεί υποδομή ειδικά σχεδιασμένη για τον σκοπό αυτό.

Η Immosurance παρέχει αυτή την υποδομή για κάθε επιχείρηση του κλάδου των ακινήτων στην Ευρώπη, ανεξάρτητα από το μέγεθος, την αγορά ή την προηγούμενη εμπειρία συμμόρφωσης.

Η ανίχνευση ξεκινά κατά την εγγραφή και συνεχίζεται καθ' όλη τη διάρκεια της σχέσης. Η ενσωμάτωση της πλατφόρμας LexisNexis παρέχει συνεχή έλεγχο κυρώσεων και PEP με ειδοποιήσεις σε πραγματικό χρόνο. Το ιδιόκτητο Μοντέλο Κινδύνου Ακινήτων προσδιορίζει μοτίβα συναλλαγών και πελατών που συνάδουν με καθένα από τα επτά κριτήρια ενεργοποίησης SAR που περιγράφονται σε αυτό το άρθρο. Η αρχιτεκτονική συνεχούς παρακολούθησης συγκρίνει την τρέχουσα συμπεριφορά των συναλλαγών με το καθιερωμένο προφίλ του πελάτη, επισημαίνοντας αποκλίσεις για έλεγχο από τον υπεύθυνο συμμόρφωσης.

Η έρευνα υποστηρίζεται μέσω της αρχιτεκτονικής φακέλων πελατών, η οποία παρέχει στον υπεύθυνο συμμόρφωσης το πλήρες ιστορικό συμμόρφωσης κάθε πελατειακής σχέσης κατά τη στιγμή της εξέτασης της ειδοποίησης. Το αρχείο καταγραφής της έρευνας σε κάθε φάκελο επιτρέπει στον υπεύθυνο συμμόρφωσης να καταγράφει τις παρατηρήσεις του, να τεκμηριώνει τις ερωτήσεις που έθεσε, να καταγράφει τις απαντήσεις που έλαβε και να διατυπώνει το συμπέρασμα στο οποίο κατέληξε — δημιουργώντας έτσι την περιγραφή της υπόθεσης που απαιτείται τόσο για την προστασία της καλής πίστης όσο και για την υποχρέωση τεκμηρίωσης του AMLR.

Η κλιμάκωση είναι ενσωματωμένη στη ροή εργασίας της πλατφόρμας που βασίζεται σε ρόλους. Όταν δημιουργείται μια ειδοποίηση παρακολούθησης, αυτή δρομολογείται στον πίνακα ελέγχου του υπεύθυνου συμμόρφωσης. Οι αποφάσεις αναφοράς — για την υποβολή SAR, την εφαρμογή EDD, τη συνέχιση της παρακολούθησης ή το κλείσιμο του ζητήματος με τεκμηριωμένη αιτιολόγηση — καταγράφονται στο φάκελο με χρονικές σημάνσεις και αναγνώριση χρήστη. Ο διορισμός του υπεύθυνου συμμόρφωσης και ο διορισμός αναπληρωτή καταγράφονται στο module KYB, διασφαλίζοντας ότι η δομική λογοδοσία που απαιτεί ο AMLR είναι πάντα σε ισχύ.

Η προστασία από την πρόωρη αποκάλυψη υποστηρίζεται από την αρχιτεκτονική ελέγχου πρόσβασης της πλατφόρμας. Οι δραστηριότητες που σχετίζονται με τις αναφορές SAR — το αρχείο έρευνας, το αρχείο εξέτασης SAR, οι αποφάσεις αναφοράς του υπεύθυνου συμμόρφωσης — περιορίζονται στον ρόλο του υπεύθυνου συμμόρφωσης. Άλλοι χρήστες της πλατφόρμας, συμπεριλαμβανομένων των αντιπροσώπων που έχουν άμεση επαφή με τους πελάτες, δεν μπορούν να έχουν πρόσβαση σε αυτά τα αρχεία. Ο λειτουργικός διαχωρισμός που απαιτείται για την προστασία από ακούσια διαρροή πληροφοριών είναι ενσωματωμένος στη δομή του συστήματος.

Η τήρηση αρχείων για την πενταετή υποχρέωση διατήρησης του AMLR διαχειρίζεται αυτόματα. Κάθε ειδοποίηση, κάθε αρχείο έρευνας, κάθε απόφαση εξέτασης SAR και κάθε αποτέλεσμα φέρει χρονική σήμανση, αποθηκεύεται και διατηρείται σύμφωνα με τις απαιτήσεις του κανονισμού. Όταν η AMLA ή μια εθνική FIU ζητά αρχεία — για μια εν εξελίξει έρευνα, μια εποπτική επιθεώρηση ή μια ανασκόπηση μετά το συμβάν — το πλήρες ιστορικό συμμόρφωσης είναι άμεσα διαθέσιμο, σε μορφή που αποδεικνύει τόσο την ποιότητα της διαδικασίας συμμόρφωσης όσο και την καλή πίστη των επαγγελματιών που την διεξήγαγαν.

Συμπέρασμα: Μια ισχυρή αναφορά SAR σήμερα προλαμβάνει το οικονομικό έγκλημα αύριο

Το αρχικό άρθρο τελειώνει με μια φράση που αξίζει να ληφθεί κυριολεκτικά: μια ισχυρή αναφορά SAR σήμερα μπορεί να βοηθήσει στην πρόληψη του οικονομικού εγκλήματος αύριο. Αυτό δεν είναι ρητορική. Είναι ο μηχανισμός με τον οποίο λειτουργεί το σύστημα AML/CFT.

Οι Μονάδες Χρηματοοικονομικών Πληροφοριών αναλύουν τα δεδομένα SAR για να εντοπίσουν εγκληματικά δίκτυα, να χαρτογραφήσουν τυπολογίες νομιμοποίησης εσόδων από παράνομες δραστηριότητες και να δημιουργήσουν την εικόνα πληροφοριών που επιτρέπει στις αρχές επιβολής του νόμου να δράσουν. Μια μεμονωμένη, καλά τεκμηριωμένη αναφορά SAR από έναν επαγγελματία του κλάδου των ακινήτων — η οποία περιγράφει μια ασυνήθιστη δομή συναλλαγής, ένα ύποπτο μοτίβο πληρωμών ή μια ανεξήγητη αλυσίδα ιδιοκτησίας εταιρειών — μπορεί να αποτελέσει τον σύνδεσμο που θα οδηγήσει σε μια έρευνα με στόχο εγκληματικά έσοδα αξίας εκατομμυρίων.

Ο επαγγελματίας του κλάδου των ακινήτων που υποβάλλει αυτή την αναφορά SAR δεν χρειάζεται να γνωρίζει τι θα συμβεί στη συνέχεια. Το μόνο που χρειάζεται είναι να έχει κάνει τη δουλειά του: να έχει εντοπίσει την υποψία, να την έχει διερευνήσει συστηματικά, να έχει τεκμηριώσει τα ευρήματα και να έχει υποβάλει αναφορά μέσω του σωστού καναλιού. Ο κανονισμός AMLR δημιουργεί το νομικό πλαίσιο που τους υποχρεώνει να κάνουν ακριβώς αυτό. Η Immosurance παρέχει την επιχειρησιακή πλατφόρμα που καθιστά αυτή τη διαδικασία πρακτική, συνεπή και υπερασπίσιμη.

Κάθε επιχείρηση ακινήτων στην Ευρώπη έχει, ή θα έχει, περιστάσεις που δημιουργούν εύλογη υποψία. Το ερώτημα δεν είναι αν θα συμβεί. Το ερώτημα είναι αν η επιχείρηση θα είναι εξοπλισμένη για να το χειριστεί σωστά όταν συμβεί.