Che cos'è una segnalazione di attività sospetta (SAR)

Che cos’è una segnalazione di operazioni sospette (SAR) — e perché ogni professionista del settore immobiliare in Europa deve comprenderne l’importanza

C'è una linea che separa un professionista del settore immobiliare che ha adempiuto ai propri obblighi legali da uno che non l'ha fatto. Non si traccia al momento della verifica dell'identità, né al momento della raccolta delle informazioni sulla provenienza dei fondi, né al momento della valutazione del rischio — sebbene tutti questi obblighi siano importanti. La linea di demarcazione si trova nel momento in cui un professionista che ha individuato un'attività sospetta decide come procedere.

Presentare una segnalazione di attività sospetta (SAR) è ciò che significa, in pratica, fare la cosa giusta. È il meccanismo attraverso il quale i professionisti del settore immobiliare adempiono all'obbligo più importante nel quadro AML/CFT: l'obbligo non solo di individuare potenziali reati finanziari, ma di segnalarli all'Unità di Informazione Finanziaria (UIF) nazionale affinché le forze dell'ordine e le autorità di regolamentazione possano intervenire.

Ai sensi del Regolamento (UE) 2024/1624 — il regolamento antiriciclaggio dell'UE (AMLR), direttamente applicabile in tutti i 27 Stati membri a partire da luglio 2027 — l'obbligo di segnalazione SAR è vincolante, esecutivo e accompagnato sia da tutele legali per chi segnala in buona fede, sia da gravi conseguenze legali per chi omette del tutto di segnalare. Per i professionisti del settore immobiliare che storicamente hanno considerato la segnalazione di attività sospette come una questione che riguarda qualcun altro, l'AMLR chiarisce: è una questione che riguarda voi.

Scoprite cos'è una SAR, cosa la fa scattare nel contesto specifico delle transazioni immobiliari, cosa richiede l'AMLR ai professionisti prima e dopo la presentazione, quali protezioni legali si applicano e come Immosurance — l'unica piattaforma in Europa appositamente creata per la conformità AML nel settore immobiliare — fornisce l'infrastruttura per individuare, indagare, documentare e presentare segnalazioni in modo corretto e coerente.

Che cos'è una SAR?

Una segnalazione di attività sospette (SAR) è una notifica formale presentata da un soggetto obbligato — compresi i professionisti del settore immobiliare — all'Unità di Informazione Finanziaria nazionale quando il segnalante ha motivi ragionevoli per sospettare che i fondi coinvolti in una transazione o in un rapporto d'affari siano proventi di attività criminali, o siano collegati al riciclaggio di denaro o al finanziamento del terrorismo.

La frase chiave è "motivi ragionevoli per sospettare". Si tratta di una soglia volutamente bassa. Non richiede prove. Non richiede certezza. Non richiede che il professionista abbia condotto un'indagine completa e sia giunto a una conclusione definitiva. Richiede che, sulla base di fatti osservabili, comportamenti documentati e la conoscenza del cliente e della transazione da parte del professionista, una persona ragionevole in quella posizione consideri più probabile che qualcosa non vada bene.

Questo standard ha due importanti implicazioni pratiche. In primo luogo, significa che la soglia per la segnalazione è più bassa di quanto molti professionisti suppongano: non è necessario essere sicuri prima di segnalare. In secondo luogo, significa che la soglia non è pari a zero: un vago disagio, un malessere generale o la sensazione che qualcosa "non quadri" senza alcuna base fattuale documentata non sono sufficienti. Lo standard del ragionevole sospetto si colloca tra l'istinto e la certezza — ed è qui che i processi AML/KYC documentati creano la base probatoria che consente ai professionisti di identificarlo e articolarlo correttamente.

In alcuni Stati membri dell'UE, la segnalazione equivalente è denominata "Segnalazione di operazione sospetta" (STR). La terminologia varia a livello nazionale, ma l'obbligo sottostante ai sensi dell'AMLR è lo stesso: laddove sussistano motivi ragionevoli di sospetto, il professionista è tenuto a segnalarlo.

Perché il settore immobiliare è un settore prioritario per gli obblighi di segnalazione

Le Unità di Informazione Finanziaria in tutta Europa ricevono segnalazioni SAR da un'ampia gamma di soggetti obbligati: banche, istituti di pagamento, commercialisti, avvocati e altri. I professionisti del settore immobiliare sono stati storicamente tra i segnalatori meno performanti: i volumi di SAR provenienti dal settore sono stati costantemente bassi rispetto alla prevalenza documentata del riciclaggio di denaro attraverso transazioni immobiliari.

Il divario tra l'entità del rischio e il volume delle segnalazioni riflette il deficit di infrastrutture di conformità descritto in questa serie. I professionisti che non dispongono di un processo sistematico per identificare i segnali di allarme non sono in grado di individuare il ragionevole sospetto che fa scattare l'obbligo di segnalazione. I professionisti che non dispongono di un processo di indagine documentato non sono in grado di articolare la base fattuale del loro sospetto. E i professionisti che non dispongono di un'infrastruttura per la presentazione delle segnalazioni (nessun responsabile della conformità designato, nessun percorso di escalation interno, nessun canale sicuro verso l'UIF) non possono presentare segnalazioni anche quando sanno che dovrebbero farlo.

L'AMLR è stato progettato specificamente per colmare questo divario. Imponendo non solo l'obbligo di segnalazione, ma anche l'infrastruttura di conformità sottostante – valutazioni del rischio, processi di CDD, monitoraggio continuo, designazione di un responsabile della conformità, formazione del personale – crea le condizioni in cui gli obblighi di segnalazione possono essere effettivamente soddisfatti. L'obbligo di segnalazione è inscindibile dall'obbligo di individuazione. E l'obbligo di individuazione è inscindibile dall'obbligo di creare i processi che rendono l'individuazione sistematica piuttosto che accidentale.

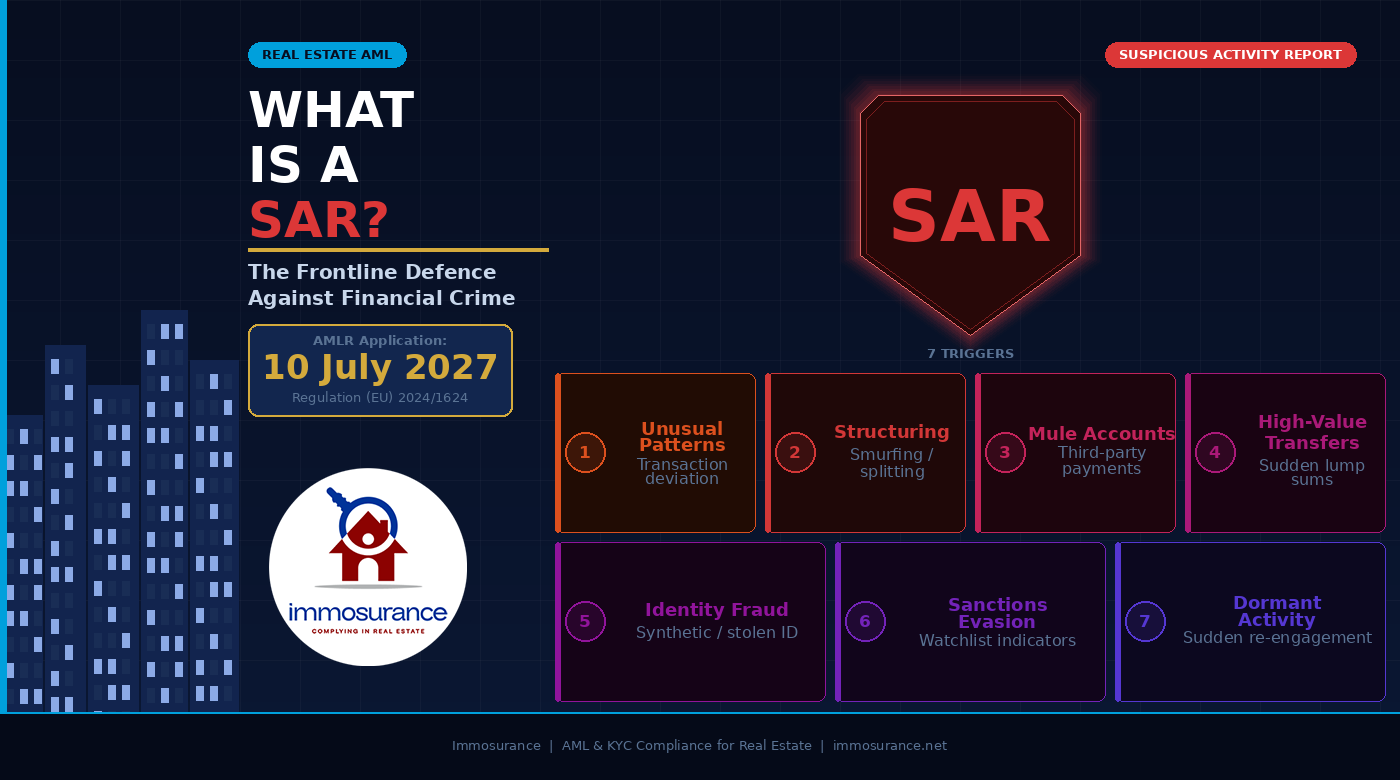

Cosa fa scattare una segnalazione SAR nel settore immobiliare: le sette categorie chiave

Ciascuno dei fattori scatenanti di una segnalazione descritti nell'articolo originale si manifesta nel settore immobiliare in modi distinti dai loro equivalenti nel settore bancario o dei servizi finanziari. Comprendere tali manifestazioni è ciò che conferisce ai professionisti del settore immobiliare la capacità pratica di applicare correttamente lo standard del ragionevole sospetto.

1. Modelli di transazione insoliti

Nel settore immobiliare, il modello di transazione "usuale" per un determinato cliente viene stabilito al momento dell'onboarding: lo scopo dichiarato del rapporto, il tipo di transazione previsto, la fascia di valore prevista, la fonte dichiarata dei fondi e gli obiettivi di investimento dichiarati. Un modello insolito è qualsiasi cosa che si discosti in modo sostanziale da quel profilo stabilito senza una spiegazione plausibile.

Esempi includono: un acquirente residenziale che introduce improvvisamente una complessa struttura proprietaria societaria per quello che era stato dichiarato come acquisto personale; un investitore la cui frequenza delle transazioni accelera drasticamente senza alcun cambiamento dichiarato nella strategia di investimento; un locatore il cui reddito da locazione dichiarato non ha alcuna relazione con le dimensioni del portafoglio; o un acquirente che, a metà di una transazione, cambia l’entità acquirente senza spiegazioni.

Ai sensi dell'obbligo di monitoraggio continuo previsto dall'AMLR (articolo 26), tali deviazioni devono essere identificate sistematicamente, investigate tempestivamente e documentate, indipendentemente dal fatto che alla fine comportino o meno la presentazione di una segnalazione (SAR).

2. Strutturazione e smurfing

La strutturazione — la divisione deliberata di una somma ingente in importi più piccoli per eludere le soglie di rilevamento — è uno dei reati di riciclaggio di denaro più direttamente perseguibili ai sensi del diritto dell’UE e uno dei fattori scatenanti più evidenti per la segnalazione SAR nel settore immobiliare.

Nel contesto immobiliare, la strutturazione si manifesta sotto forma di pagamenti multipli di importo ridotto provenienti da conti o individui diversi che, insieme, costituiscono un deposito di importo elevato; pagamenti programmati specificatamente per rimanere al di sotto della soglia armonizzata dell’UE di 10.000 euro in contanti; oppure l’utilizzo di più agenti, notai o giurisdizioni per suddividere un’unica transazione economica in più transazioni apparentemente di importo minore. L'elemento comune è l'intenzionalità: la struttura dell'accordo di pagamento ha senso dal punto di vista commerciale solo se lo scopo è quello di evitare l'individuazione.

Laddove venga identificata una strutturazione, la soglia di ragionevole sospetto viene probabilmente raggiunta immediatamente. Il professionista non dovrebbe cercare ulteriori conferme da parte del cliente — ciò rischia di allertarlo — ma dovrebbe procedere direttamente all'escalation interna e alla valutazione della segnalazione di operazione sospetta (SAR).

3. Attività dei conti "mule"

Un conto "mulo" è un conto utilizzato — consapevolmente o inconsapevolmente — per ricevere e trasferire fondi per conto di un criminale. Nel settore immobiliare, l'attività dei conti "mule" si manifesta tipicamente con pagamenti provenienti da conti che non hanno alcun collegamento apparente con l'acquirente designato: un individuo diverso, una società che non ha alcun rapporto con la transazione, o conti in giurisdizioni del tutto estranee al profilo dichiarato dall'acquirente.

Questo è uno dei segnali di allarme più citati nelle linee guida del GAFI e di Europol sul riciclaggio di denaro nel settore immobiliare, ed è uno di quelli che si riscontrano più frequentemente. Un acquirente il cui acconto proviene dalla società di un cugino in un paese terzo, o i cui fondi per l'acquisto provengono da un conto in una giurisdizione in cui l'acquirente non ha interessi commerciali dichiarati, presenta una chiara base fattuale per un'indagine e, a seconda della spiegazione ottenuta, per la presentazione di una segnalazione di operazione sospetta (SAR).

L'obbligo di verifica della provenienza dei fondi previsto dall'AMLR affronta direttamente questo fattore scatenante: i professionisti non devono limitarsi a confermare l'esistenza dei fondi, ma devono risalire alla loro origine legittima. Se l'origine è un conto prestanome — anche inconsapevole — i fondi non possono essere ricondotti a una fonte legittima e si raggiunge la soglia del ragionevole sospetto.

4. Trasferimenti improvvisi di importo elevato

Un trasferimento improvviso di importo elevato — fondi che arrivano sul conto di un cliente o sul conto della transazione in un'unica soluzione senza una storia documentata di tale accumulo — è un indicatore di collocamento. Suggerisce che i proventi di attività criminali vengano introdotti nel sistema finanziario al momento della transazione immobiliare.

Nel settore immobiliare, ciò si manifesta quando un acquirente dispone improvvisamente dell'intero prezzo di acquisto in contanti o tramite un recente bonifico bancario di importo elevato, senza una storia documentata dell'accumulo graduale che risulterebbe da risparmi legittimi o proventi di investimenti. Il contrasto tra il profilo economico dichiarato e l'improvvisa disponibilità di ingenti fondi è il fattore scatenante.

Ai sensi dell'EDD, il professionista deve ottenere la documentazione relativa alla fonte di ricchezza che spieghi non solo da dove provengono i fondi specifici, ma anche come il cliente ha accumulato il proprio patrimonio totale. Laddove tale documentazione non sia disponibile o risulti inverosimile, si raggiunge la soglia del ragionevole sospetto.

5. Furto d'identità e identità sintetiche

La frode d'identità nel settore immobiliare assume diverse forme: l'uso di documenti d'identità rubati per impersonare un acquirente o un venditore legittimo; la creazione di identità sintetiche — combinazioni di dati reali e inventati — che superano la verifica di base ma non sono collegate ad alcuna persona fisica reale; e l'usurpazione dell'identità di un legittimo proprietario per vendere un immobile all'insaputa del proprietario.

I requisiti di verifica biometrica e documentale dell'AMLR — che Immosurance fornisce tramite IDVerse — sono specificamente progettati per rilevare le frodi d'identità confrontando un'immagine facciale dal vivo con la documentazione rilasciata dal governo. Laddove la verifica fallisca o produca incongruenze, il professionista deve indagare. Laddove la verifica abbia esito positivo ma altri fattori creino dubbi sulla vera identità del cliente, il professionista deve documentare tale dubbio e valutare se sia soddisfatta la soglia di ragionevole sospetto.

La frode d'identità nel settore immobiliare non è solo una questione di antiriciclaggio, ma è anche un rischio diretto di frode finanziaria che colpisce le vittime nel modo più concreto immaginabile. Ma il processo di conformità antiriciclaggio è il meccanismo principale attraverso il quale viene individuata, e la segnalazione di operazioni sospette (SAR) è il meccanismo attraverso il quale viene segnalata.

6. Indicatori di evasione delle sanzioni

L'evasione delle sanzioni — l'uso di intermediari, società di copertura o strutture societarie complesse per condurre transazioni per conto di persone o entità soggette a sanzioni — è un reato penale che i professionisti del settore immobiliare possono inavvertitamente facilitare se i loro processi di screening sono inadeguati o la loro comprensione degli indicatori è limitata.

Nel settore immobiliare, gli indicatori di elusione delle sanzioni includono: entità di acquisto societarie con una titolarità effettiva opaca che non può essere ricondotta a una persona fisica verificata; transazioni che coinvolgono giurisdizioni soggette a regimi di sanzioni mirate; pagamenti inspiegabili a terzi provenienti da fonti collegate a Stati o individui soggetti a sanzioni; e improvvisa urgenza di completare una transazione senza un tempo adeguato per la due diligence — una tattica di pressione utilizzata da coloro che sanno che uno screening approfondito rivelerebbe un problema.

Ai sensi dell'AMLR, lo screening delle sanzioni è un obbligo continuo, non un controllo una tantum. Laddove lo screening di LexisNexis (integrato in Immosurance) generi una corrispondenza o una quasi corrispondenza con qualsiasi elenco di sanzioni applicabile, il professionista deve immediatamente congelare la transazione, indagare sulla corrispondenza e — qualora venga confermata una corrispondenza effettiva — segnalarla all’autorità nazionale competente in conformità con i requisiti di segnalazione delle sanzioni applicabili. Il meccanismo SAR è separato dalla segnalazione delle sanzioni, ma può essere richiesto contemporaneamente.

7. Conti e rapporti dormienti che si attivano improvvisamente

Nel settore immobiliare, l'equivalente di un conto inattivo è un rapporto con un cliente che è rimasto inattivo per un lungo periodo e che improvvisamente si riattiva con un livello di urgenza insolito o con un profilo di transazione sostanzialmente diverso dalla storia precedente del rapporto.

Un locatore che ha gestito lo stesso portafoglio in modo discreto per cinque anni e improvvisamente cerca di vendere tutti gli immobili in un breve periodo; un acquirente che ha acquistato un singolo immobile residenziale dieci anni fa e ora si presenta con un'acquisizione complessa di investimenti immobiliari multipli utilizzando finanziamenti offshore; un promotore immobiliare che è rimasto inattivo per tre anni e ritorna con un progetto finanziato attraverso un'entità estera opaca — questi modelli di improvviso riattivazione, combinati con indicatori di rischio elevati, possono costituire motivi ragionevoli di sospetto.

L'obbligo di aggiornamento periodico del KYC previsto dall'AMLR, attivato a intervalli adeguati al rischio, è il meccanismo attraverso il quale i rapporti inattivi vengono rivalutati quando tornano ad essere attivi. Qualora la rivalutazione riveli cambiamenti significativi nel profilo di rischio che non possono essere spiegati in modo soddisfacente, deve essere presa in considerazione la presentazione di una segnalazione SAR.

Il processo di segnalazione SAR: cosa richiede l'AMLR

L'AMLR e la sesta AMLD che la accompagna stabiliscono un chiaro quadro procedurale per la presentazione della segnalazione SAR che i professionisti del settore immobiliare devono comprendere e attuare.

Il requisito di escalation interna

Prima che una segnalazione SAR venga presentata alla FIU nazionale, deve passare attraverso il processo di conformità interno del professionista. Ciò significa che il problema deve essere identificato — sia attraverso il monitoraggio continuo, un allarme di rischio, una revisione da parte del responsabile della conformità o l'osservazione di un membro del personale — e segnalato al responsabile della conformità AML designato. Il responsabile della conformità deve quindi condurre o supervisionare un'indagine che produca una valutazione documentata dei fatti, degli indicatori di sospetto e della conclusione raggiunta.

L'AMLR richiede che il ruolo del responsabile della conformità sia designato e documentato. Un'impresa immobiliare in cui chiunque, diverso dal responsabile della conformità designato, prenda decisioni relative alla presentazione di SAR — o in cui le decisioni relative alle SAR siano prese ad hoc senza una valutazione documentata — non soddisfa il requisito strutturale del regolamento.

Il requisito di documentazione

L'indagine che precede una decisione in merito alla segnalazione di operazioni sospette (SAR) deve essere documentata in modo sufficientemente dettagliato da dimostrare che:

· I fatti che hanno dato origine alla preoccupazione siano stati identificati con precisione

· L'indagine è stata condotta in modo sistematico e in buona fede

· Il profilo del cliente o dell'operazione è stato considerato in modo olistico, non isolatamente

· La conclusione raggiunta — presentare o non presentare la segnalazione — si basava sui fatti documentati e sullo standard del ragionevole sospetto

È questa documentazione a distinguere una segnalazione SAR conforme da una non ponderata, e una decisione conforme di non presentare la segnalazione da un'omissione di segnalazione illegale. Sia la presentazione che la mancata presentazione devono essere difendibili, ed è la documentazione a renderle tali.

Il divieto di allertare il cliente

Una delle disposizioni più importanti — e più spesso fraintese — del quadro normativo AML/CFT è il divieto di informare il cliente. Ai sensi del diritto dell'UE, e in particolare della sesta direttiva antiriciclaggio (6° AMLD), costituisce reato penale informare un cliente, o qualsiasi persona a lui associata, che è stata o sarà presentata una segnalazione (SAR), o che è oggetto di un'indagine antiriciclaggio.

Per i professionisti del settore immobiliare, che spesso intrattengono rapporti personali con i clienti costruiti nel corso di anni di collaborazione professionale, questo divieto crea una sfida specifica e seria. L'istinto naturale — quello di essere trasparenti, di dare al cliente la possibilità di spiegarsi prima di agire — è legalmente vietato una volta che si è formato un ragionevole sospetto. L'indagine deve essere condotta internamente. La segnalazione di operazioni sospette (SAR) deve essere presentata senza preavviso. E la comunicazione in corso con il cliente non deve rivelare, nemmeno implicitamente, che vi sia qualcosa di insolito nel trattamento di conformità della sua questione.

Ciò non significa che il professionista non possa continuare a interagire normalmente con il cliente in questioni commerciali mentre è in corso il processo SAR. Significa che non può rivelare le preoccupazioni di conformità o l'attività di segnalazione. Il confine tra il normale rapporto commerciale e la divulgazione vietata richiede un'attenta gestione e, in caso di dubbio, è opportuno richiedere una consulenza legale.

La protezione in buona fede

La sesta AMLD introduce una protezione esplicita per i professionisti che presentano segnalazioni in buona fede: l'immunità dalla responsabilità civile e penale derivante dalla segnalazione, a condizione che sia stata effettuata in buona fede e in conformità con i requisiti legali applicabili. Questa protezione affronta direttamente uno dei motivi più comunemente citati per la mancata presentazione di segnalazioni nel settore immobiliare: il timore di conseguenze legali qualora il sospetto si rivelasse infondato.

La protezione è reale e significativa. Un professionista che presenta una segnalazione di operazioni sospette (SAR) sulla base di un ragionevole sospetto documentato, a seguito di un'indagine condotta, attraverso l'appropriato canale FIU, non può essere citato in giudizio dal cliente per diffamazione o violazione della riservatezza, né può essere perseguito penalmente per violazione della privacy. La documentazione del processo di indagine è ciò che stabilisce la buona fede richiesta dalla protezione.

Il requisito temporale

Le segnalazioni SAR devono essere presentate tempestivamente. L'AMLR e la legislazione nazionale di attuazione stabiliscono tempi di segnalazione che variano a seconda delle circostanze: alcune giurisdizioni richiedono la segnalazione entro 24 ore dalla formazione del sospetto nei casi urgenti, altre entro un periodo specificato. I professionisti del settore immobiliare devono comprendere i termini nazionali applicabili e garantire che i processi interni non creino ritardi tra il sorgere del sospetto e la presentazione della segnalazione.

Laddove la presentazione di una segnalazione prima del completamento di una transazione possa allertare il cliente in merito all’indagine (perché, ad esempio, un ritardo nel completamento sarebbe inspiegabile), il professionista potrebbe dover chiedere indicazioni all’UIF nazionale su come procedere. In alcuni casi, l’UIF può rilasciare un’autorizzazione o una direttiva che consenta di procedere con la transazione a fini di intelligence. Ciò non costituisce una scusa per ritardare la segnalazione, ma rappresenta una procedura specifica per i casi in cui il completamento della transazione prima della divulgazione del sospetto sia operativamente necessario ai fini dell’applicazione della legge.

Cinque principi che ogni responsabile della conformità nel settore immobiliare deve applicare

I punti chiave dell'articolo originale per i professionisti AML si traducono direttamente in linee guida operative per i responsabili della conformità nel settore immobiliare nell'ambito del quadro AMLR.

Concentrarsi su fatti, comportamenti e prove, non su supposizioni. Lo standard del ragionevole sospetto richiede una valutazione oggettiva e basata su prove. Il disagio soggettivo, le impressioni personali o le supposizioni basate sulla nazionalità, l'etnia o la professione di un cliente non costituiscono basi legittime per una segnalazione di operazioni sospette (SAR) e potrebbero esporre il professionista a denunce di discriminazione. Il sospetto deve fondarsi su fatti osservabili e documentati: un modello di pagamento, un'anomalia strutturale, una lacuna nella documentazione, una corrispondenza nei controlli.

Mantenete una documentazione solida e descrizioni chiare dei casi. Ogni indagine deve produrre un resoconto scritto che una terza parte — un'autorità di regolamentazione, un tribunale, un supervisore — possa leggere e comprendere senza avere accesso alle conoscenze interne del professionista. La descrizione del caso deve spiegare cosa è stato osservato, cosa ha suggerito, cosa è stato indagato, cosa è stato trovato e a quale conclusione si è giunti. Appunti vaghi non costituiscono documentazione. Un resoconto dell'indagine strutturato e provvisto di data e ora sì.

Segnalare il caso attraverso i canali di conformità appropriati. Le decisioni relative alle segnalazioni di operazioni sospette (SAR) non spettano ai singoli agenti. Devono essere segnalate al responsabile della conformità designato, che è la persona con la responsabilità legale e l'autorità di prendere decisioni in materia di segnalazione. Un agente che individua un problema deve segnalarlo immediatamente all'interno dell'organizzazione. Un responsabile della conformità che riceve una segnalazione deve agire in modo sistematico e entro i tempi previsti.

Non avvisare mai il cliente. Una volta che si è formato un ragionevole sospetto e che è iniziata la segnalazione interna, tutte le comunicazioni con il cliente devono essere gestite tenendo presente il divieto di allertare il cliente. Ciò include non solo dichiarazioni dirette sull'indagine, ma anche segnali indiretti — ritardi insoliti nell'elaborazione, richieste inspiegabili di documentazione aggiuntiva o cambiamenti nel comportamento del professionista che il cliente potrebbe ragionevolmente interpretare come legati al sospetto.

Applicare lo standard del ragionevole sospetto in modo coerente. La coerenza è sia un requisito legale che una necessità commerciale. Un'azienda che presenta segnalazioni di operazioni sospette (SAR) per alcuni clienti che presentano indicatori di rischio equivalenti e non per altri — sulla base di fattori commerciali, relazioni personali o trattamento differenziale di diverse categorie di clienti — non sta applicando correttamente lo standard e sta creando prove documentali di conformità incoerente. Lo standard deve essere applicato a ogni caso in base ai propri meriti, indipendentemente dal valore commerciale della relazione.

Cosa cambia con l'AMLR: luglio 2027 e obblighi di segnalazione (SAR) nel settore immobiliare

L'AMLR non introduce l'obbligo di segnalazione per il settore immobiliare: tale obbligo esiste già dal 2005 in base alle successive direttive antiriciclaggio. Ciò che l'AMLR modifica è l'applicabilità, la coerenza e il quadro di vigilanza all'interno del quale tale obbligo viene valutato.

L'applicabilità diretta significa che l'obbligo di segnalazione (SAR) si applica in modo identico in ogni Stato membro dell'UE a partire da luglio 2027. Viene eliminata la variazione nell'attuazione nazionale che storicamente ha permesso ad alcuni mercati di operare con standard di segnalazione di fatto inferiori. Ogni professionista in ogni Stato membro è tenuto a rispettare lo stesso standard.

La vigilanza dell'AMLA significa che i volumi, la qualità e la tempestività delle segnalazioni SAR per i professionisti del settore immobiliare nei mercati a più alto rischio saranno soggetti a un controllo diretto a livello UE. Il mandato dell'AMLA include la garanzia dell'efficacia della segnalazione oltre che della sua presentazione. Un'azienda che presenta segnalazioni SAR superficiali e scarsamente documentate non soddisferà lo standard più di una che non ne presenta alcuna.

L'estensione dell'ambito di applicazione agli agenti immobiliari con una soglia di 10.000 euro al mese significa che un ampio gruppo di professionisti che non ha mai presentato una segnalazione (e in molti casi non ha mai avuto una procedura di segnalazione) deve ora crearne una. Per gli agenti immobiliari, i fattori scatenanti descritti in questo articolo si applicano con tutta la loro forza: modelli di pagamento insoliti da parte degli inquilini, trasferimenti improvvisi di importo elevato, pagamenti dell'affitto tramite conti "mule" ed elusione delle sanzioni attraverso accordi di locazione sono tutti rischi reali nel mercato degli affitti di alto valore.

Il rafforzamento dei quadri normativi delle FIU ai sensi della sesta AMLD implica che le FIU nazionali siano dotate delle risorse e strutturate per ricevere ed elaborare le segnalazioni SAR da parte dei professionisti del settore immobiliare in modo più efficace. L'investimento da parte delle autorità nell'infrastruttura di segnalazione è accompagnato da una corrispondente aspettativa di una maggiore qualità e volume delle segnalazioni da parte dei soggetti obbligati.

Immosurance: l'infrastruttura che rende possibile la presentazione delle segnalazioni

Il quadro di conformità necessario per supportare la corretta presentazione delle segnalazioni di operazioni sospette (SAR) — individuazione sistematica dei segnali di allarme, indagini documentate, escalation interna strutturata, responsabilità del responsabile della conformità e tenuta dei registri pronta per la revisione — non può essere gestito attraverso processi informali. Richiede un'infrastruttura progettata specificamente per questo scopo.

Immosurance fornisce tale infrastruttura a tutte le imprese immobiliari in Europa, indipendentemente dalle dimensioni, dal mercato o dall'esperienza pregressa in materia di conformità.

L'individuazione inizia al momento dell'onboarding e prosegue per tutta la durata del rapporto. L'integrazione della piattaforma con LexisNexis garantisce uno screening continuo delle sanzioni e delle PEP con avvisi in tempo reale. Il modulo proprietario Real Estate Risk Module identifica i modelli di transazione e di comportamento dei clienti coerenti con ciascuno dei sette fattori scatenanti delle segnalazioni SAR descritti in questo articolo. L'architettura di monitoraggio continuo confronta il comportamento transazionale attuale con il profilo del cliente stabilito, evidenziando le deviazioni per la revisione da parte del responsabile della conformità.

L'indagine è supportata dall'architettura del dossier del cliente, che fornisce al responsabile della conformità la cronologia completa di ogni rapporto con il cliente al momento della revisione dell'avviso. Il registro delle indagini all'interno di ogni dossier consente al responsabile della conformità di registrare le osservazioni, documentare le richieste effettuate, acquisire le risposte ricevute e articolare la conclusione raggiunta, creando la narrazione del caso richiesta sia dalla protezione in buona fede che dall'obbligo di documentazione dell'AMLR.

L'escalation è integrata nel flusso di lavoro basato sui ruoli della piattaforma. Quando viene generato un allarme di monitoraggio, questo viene indirizzato alla dashboard del responsabile della conformità. Le decisioni di escalation — presentare una segnalazione (SAR), applicare l'EDD, continuare il monitoraggio o chiudere la segnalazione con una motivazione documentata — vengono registrate all'interno del dossier con data e ora e identificazione dell'utente. La designazione del responsabile della conformità e quella di riserva sono documentate all'interno del modulo KYB, garantendo che la responsabilità strutturale richiesta dall'AMLR sia sempre in atto.

La protezione contro la divulgazione di informazioni riservate è supportata dall'architettura di controllo degli accessi della piattaforma. Le attività relative alle segnalazioni (SAR) — il registro delle indagini, il registro delle valutazioni delle segnalazioni (SAR), le decisioni di escalation del responsabile della conformità — sono limitate al ruolo di responsabile della conformità. Gli altri utenti della piattaforma, compresi gli agenti che hanno un contatto diretto con i clienti, non possono accedere a questi registri. La separazione operativa necessaria per proteggersi da rivelazioni involontarie è integrata nella struttura del sistema.

La conservazione dei dati per l'obbligo di conservazione quinquennale previsto dall'AMLR è gestita automaticamente. Ogni avviso, ogni registro di indagine, ogni decisione di valutazione SAR e ogni risultato è contrassegnato da data e ora, archiviato e conservato in conformità con i requisiti del regolamento. Quando l'AMLA o una FIU nazionale richiede i registri — per un'indagine in corso, un'ispezione di vigilanza o una revisione post-evento — la cronologia completa della conformità è immediatamente disponibile, in una forma che dimostra sia la qualità del processo di conformità sia la buona fede dei professionisti che lo hanno condotto.

Conclusione: una segnalazione SAR efficace oggi previene la criminalità finanziaria domani

L'articolo originale si conclude con una frase che merita di essere presa alla lettera: una segnalazione SAR efficace oggi può aiutare a prevenire la criminalità finanziaria domani. Non si tratta di retorica. È il meccanismo attraverso il quale funziona il sistema AML/CFT.

Le Unità di Informazione Finanziaria analizzano i dati delle segnalazioni per identificare le reti criminali, mappare le tipologie di riciclaggio di denaro e costruire il quadro informativo che consente alle forze dell'ordine di agire. Una singola segnalazione ben documentata da parte di un professionista del settore immobiliare — che descriva una struttura di transazione insolita, un modello di pagamento sospetto o una catena di proprietà societaria inspiegabile — può fornire l’anello di congiunzione che collega un’indagine mirata a proventi di attività criminali del valore di milioni.

Il professionista del settore immobiliare che presenta quella segnalazione non ha bisogno di sapere cosa succederà dopo. Deve solo aver fatto il proprio lavoro: identificare il sospetto, indagare sistematicamente, documentare i risultati e segnalare attraverso il canale corretto. L'AMLR crea il quadro giuridico che richiede loro di fare esattamente questo. Immosurance fornisce la piattaforma operativa che rende tutto ciò pratico, coerente e difendibile.

Ogni azienda immobiliare in Europa si trova, o si troverà, in circostanze che danno adito a un ragionevole sospetto. La domanda non è se ciò accadrà. La domanda è se l'azienda sarà in grado di gestirlo correttamente quando accadrà.