Qu'est-ce qu'un SAR ?

Qu'est-ce qu'un SAR — et pourquoi tous les professionnels de l'immobilier en Europe doivent en comprendre l'importance

Il existe une ligne de démarcation entre un professionnel de l'immobilier qui a rempli ses obligations légales et celui qui ne l'a pas fait. Elle ne se situe pas au moment de la vérification d'identité, ni au moment de la collecte des informations sur l'origine des fonds, ni au moment de l'évaluation des risques — bien que toutes ces obligations soient importantes. La ligne se trace au moment où un professionnel qui a identifié une activité suspecte décide de la marche à suivre.

Déposer un rapport d'activité suspecte — un SAR —, c'est ce que signifie, dans la pratique, agir correctement. C'est le mécanisme par lequel les professionnels de l'immobilier s'acquittent de l'obligation la plus importante du cadre de lutte contre le blanchiment de capitaux et le financement du terrorisme (AML/CFT) : l'obligation non seulement de détecter une éventuelle criminalité financière, mais aussi de la signaler à la cellule de renseignement financier (CRF) nationale afin que les forces de l'ordre et les autorités de régulation puissent y donner suite.

En vertu du règlement (UE) 2024/1624 — le règlement de l'UE sur la lutte contre le blanchiment de capitaux (AMLR), directement applicable dans les 27 États membres à partir de juillet 2027 — l'obligation de SAR est contraignante, exécutoire et s'accompagne à la fois de protections juridiques pour ceux qui signalent de bonne foi et de graves conséquences juridiques pour ceux qui omettent de signaler. Pour les professionnels de l'immobilier qui ont toujours considéré le signalement des activités suspectes comme l'affaire de quelqu'un d'autre, l'AMLR est claire : c'est la vôtre.

Découvrez ce qu’est une SAR, ce qui la déclenche dans le contexte spécifique des transactions immobilières, ce que l’AMLR exige des professionnels avant et après le dépôt, quelles protections juridiques s’appliquent, et comment Immosurance — la seule plateforme européenne spécialement conçue pour la conformité AML dans l’immobilier — fournit l’infrastructure nécessaire pour détecter, enquêter, documenter et déposer correctement et de manière cohérente.

Qu'est-ce qu'un SAR ?

Un rapport d'activité suspecte est une notification formelle déposée par une entité assujettie — y compris les professionnels de l'immobilier — auprès de la cellule de renseignement financier nationale lorsque le déclarant a des motifs raisonnables de soupçonner que les fonds impliqués dans une transaction ou une relation d'affaires proviennent d'une activité criminelle, ou sont liés au blanchiment d'argent ou au financement du terrorisme.

L'expression clé est « motifs raisonnables de soupçonner ». Il s'agit d'un seuil délibérément bas. Cela ne nécessite pas de preuve. Cela ne nécessite pas de certitude. Il n’est pas nécessaire que le professionnel ait mené une enquête approfondie et soit parvenu à une conclusion définitive. Il suffit que, sur la base de faits observables, d’un comportement documenté et de la connaissance qu’a le professionnel du client et de la transaction, une personne raisonnable se trouvant dans cette situation considère qu’il est plus probable qu’improbable que quelque chose ne tourne pas rond.

Cette norme a deux implications pratiques importantes. Premièrement, cela signifie que le seuil de signalement est plus bas que ne le supposent de nombreux professionnels : vous n’avez pas besoin d’être certain avant de signaler. Deuxièmement, cela signifie que le seuil n’est pas nul : un vague malaise, un sentiment général de gêne ou l’impression que quelque chose « cloche » sans aucune base factuelle documentée ne suffisent pas. La norme de soupçon raisonnable se situe entre l’instinct et la certitude — et c’est là que les processus documentés de lutte contre le blanchiment d’argent (AML) et de connaissance du client (KYC) créent la base factuelle qui permet aux professionnels de l’identifier et de l’exprimer correctement.

Dans certains États membres de l’UE, le rapport équivalent est appelé « rapport de transaction suspecte » (STR). La terminologie varie d’un pays à l’autre, mais l’obligation sous-jacente prévue par l’AMLR est la même : lorsqu’il existe des motifs raisonnables de soupçon, le professionnel doit effectuer un signalement.

Pourquoi l'immobilier est un secteur prioritaire pour les obligations de déclaration

Les cellules de renseignement financier à travers l’Europe reçoivent des SAR provenant d’un large éventail d’entités assujetties — banques, établissements de paiement, comptables, avocats et autres. Les professionnels de l’immobilier ont toujours figuré parmi les moins performants en matière de signalement : le volume de SAR provenant de ce secteur est resté constamment faible par rapport à la prévalence documentée du blanchiment d’argent via les transactions immobilières.

L'écart entre l'ampleur du risque et le volume des déclarations reflète le déficit en matière d'infrastructure de conformité décrit tout au long de cette série. Les professionnels qui ne disposent pas d'un processus systématique pour identifier les signaux d'alerte ne peuvent pas identifier le soupçon raisonnable qui déclenche l'obligation de déclaration. Les professionnels qui ne disposent d’aucun processus d’enquête documenté ne peuvent pas exposer les faits à l’origine de leurs soupçons. Et les professionnels qui ne disposent d’aucune infrastructure de dépôt de SAR — pas de responsable de la conformité désigné, pas de procédure d’escalade interne, pas de canal sécurisé vers la CRF — ne peuvent pas déposer de déclaration même lorsqu’ils savent qu’ils le devraient.

L'AMLR est spécialement conçu pour combler ce fossé. En imposant non seulement l'obligation de déclaration, mais aussi l'infrastructure de conformité sous-jacente — évaluations des risques, processus de CDD, surveillance continue, désignation d'un responsable de la conformité, formation du personnel —, il crée les conditions permettant de respecter effectivement les obligations de déclaration. L'obligation de déclaration est indissociable de l'obligation de détection. Et l'obligation de détection est indissociable de l'obligation de mettre en place les processus qui rendent la détection systématique plutôt qu'accidentelle.

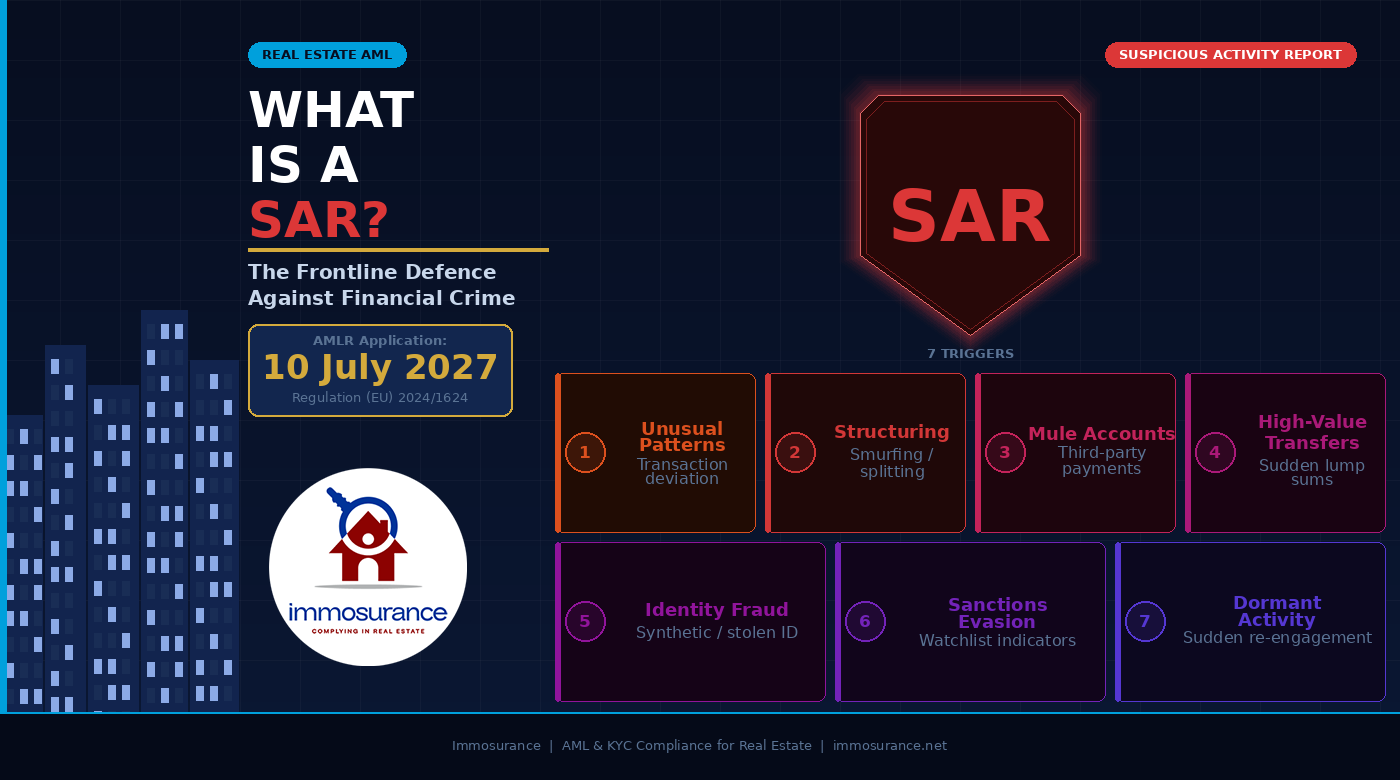

Ce qui déclenche une déclaration SAR dans l'immobilier : les sept catégories clés

Chacun des éléments déclencheurs de SAR décrits dans l’article source se manifeste dans l’immobilier d’une manière distincte de leurs équivalents dans le secteur bancaire ou des services financiers. C’est la compréhension de ces manifestations qui donne aux professionnels de l’immobilier la capacité pratique d’appliquer correctement le critère de soupçon raisonnable.

1. Modèles de transaction inhabituels

Dans l'immobilier, le modèle de transaction « habituel » d'un client donné est établi lors de l'onboarding : l'objet déclaré de la relation, le type de transaction attendu, la fourchette de valeur prévue, la source de fonds déclarée et les objectifs d'investissement indiqués. Un modèle inhabituel est tout ce qui s'écarte de manière significative de ce profil établi sans explication plausible.

Parmi les exemples, on peut citer : un acheteur résidentiel qui introduit soudainement une structure de propriété d’entreprise complexe pour ce qui avait été déclaré comme un achat personnel ; un investisseur dont la fréquence des transactions s’accélère de manière spectaculaire sans aucun changement déclaré dans sa stratégie d’investissement ; un bailleur dont les revenus locatifs déclarés n’ont aucun rapport avec la taille du portefeuille ; ou un acheteur qui, à mi-parcours d’une transaction, change l’entité acheteuse sans explication.

En vertu de l'obligation de surveillance continue prévue par l'AMLR (article 26), ces écarts doivent être systématiquement identifiés, faire l'objet d'une enquête rapide et être documentés, qu'ils donnent ou non lieu à un dépôt de SAR.

2. Structuration et « smurfing »

La structuration — la division délibérée d’une somme importante en montants plus petits afin d’éviter les seuils de détection — est l’une des infractions de blanchiment d’argent les plus directement passibles de poursuites en vertu du droit de l’UE et l’un des déclencheurs les plus évidents d’une déclaration d’opération suspecte (SAR) dans le secteur immobilier.

Dans le contexte immobilier, la structuration se manifeste par de multiples paiements de faible montant provenant de différents comptes ou individus qui, ensemble, constituent un dépôt important ; par des paiements programmés spécifiquement pour rester en dessous du seuil harmonisé de 10 000 € en espèces de l'UE ; ou par le recours à plusieurs agents, notaires ou juridictions pour diviser une seule transaction économique en plusieurs transactions apparemment plus modestes. L'élément commun est l'intentionnalité : la structure du montage de paiement n'a de sens sur le plan commercial que si l'objectif est d'échapper à la détection.

Lorsqu’une structuration est identifiée, le seuil de soupçon raisonnable est probablement atteint immédiatement. Le professionnel ne doit pas chercher à obtenir de confirmation supplémentaire auprès du client — cela risquerait de l’alerter — mais doit procéder directement à une escalade interne et à l’examen d’un rapport d’activité suspecte (SAR).

3. Activité sur un compte « passe-patrouille »

Un compte « passe-partout » est un compte utilisé — sciemment ou non — pour recevoir et transférer des fonds pour le compte d’un criminel. Dans le secteur immobilier, l'activité d'un compte « passe-passe » se manifeste généralement par des paiements provenant de comptes sans lien apparent avec l'acheteur désigné : une autre personne, une société sans rapport avec la transaction, ou des comptes situés dans des juridictions n'ayant aucun lien avec le profil déclaré de l'acheteur.

Il s'agit de l'un des signaux d'alerte les plus fréquemment cités dans les lignes directrices du GAFI et d'Europol sur le blanchiment d'argent dans l'immobilier, et c'est l'un des plus courants. Un acheteur dont l’acompte provient de la société de son cousin dans un pays tiers, ou dont les fonds d’achat proviennent d’un compte situé dans une juridiction où l’acheteur n’a déclaré aucun intérêt commercial, constitue un motif factuel clair justifiant une enquête et, selon l’explication obtenue, le dépôt d’une déclaration d’opération suspecte (SAR).

L'obligation relative à la source des fonds prévue par l'AMLR répond directement à ce déclencheur : les professionnels ne doivent pas se contenter de confirmer l'existence des fonds, mais doivent remonter jusqu'à leur origine légitime. Lorsque l'origine est un compte de passeur — même à son insu —, les fonds ne peuvent être rattachés à une source légitime, et le seuil de soupçon raisonnable est atteint.

4. Transferts soudains de montants élevés

Un transfert soudain de montant élevé — des fonds arrivant sur le compte d'un client ou sur le compte de transaction en une seule fois sans antécédents documentés d'une telle accumulation — est un indicateur de placement. Cela suggère que des produits d'activités criminelles sont introduits dans le système financier au moment de la transaction immobilière.

Dans l'immobilier, cela se traduit par un acheteur qui dispose soudainement de la totalité du prix d'achat en espèces ou par un virement bancaire important récent, sans antécédents documentés d'une accumulation progressive que montreraient des économies légitimes ou des produits d'investissement. Le contraste entre le profil économique déclaré et la disponibilité soudaine de fonds importants est le déclencheur.

Dans le cadre de l'EDD, le professionnel doit obtenir une documentation sur la source de la fortune qui explique non seulement d'où proviennent les fonds spécifiques, mais aussi comment le client a accumulé sa fortune totale. Lorsque cette documentation n'est pas disponible ou n'est pas plausible, le seuil de soupçon raisonnable est atteint.

5. Usurpation d'identité et identités synthétiques

La fraude d'identité dans l'immobilier prend plusieurs formes : l'utilisation de documents d'identité volés pour se faire passer pour un acheteur ou un vendeur légitime ; la création d’identités synthétiques — combinaisons de données réelles et inventées — qui passent les vérifications de base mais ne sont liées à aucune personne physique réelle ; et l’usurpation de l’identité d’un propriétaire légitime afin de vendre un bien immobilier à son insu.

Les exigences de vérification biométrique et documentaire de l'AMLR — qu'Immosurance met en œuvre via IDVerse — sont spécifiquement conçues pour détecter la fraude d'identité en comparant une image faciale en direct avec des documents officiels. Lorsque la vérification échoue ou révèle des incohérences, le professionnel doit mener une enquête. Lorsque la vérification est réussie mais que d'autres facteurs suscitent des doutes quant à la véritable identité du client, le professionnel doit consigner ces doutes et évaluer si le seuil de soupçon raisonnable est atteint.

La fraude d'identité dans l'immobilier n'est pas uniquement un problème de lutte contre le blanchiment d'argent — c'est aussi un risque direct de fraude financière qui affecte les victimes de la manière la plus concrète qui soit. Mais le processus de conformité AML est le principal mécanisme par lequel elle est détectée, et la déclaration d'opération suspecte (SAR) est le mécanisme par lequel elle est signalée.

6. Indicateurs de contournement des sanctions

Le contournement des sanctions — l'utilisation d'intermédiaires, de sociétés écrans ou de structures d'entreprise complexes pour effectuer des transactions pour le compte de personnes ou d'entités sanctionnées — est une infraction pénale que les professionnels de l'immobilier peuvent faciliter par inadvertance si leurs processus de vérification sont inadéquats ou si leur compréhension des indicateurs est limitée.

Dans le secteur immobilier, les indicateurs de contournement des sanctions comprennent : les entités d'achat corporatives dont la propriété effective est opaque et ne peut être attribuée à une personne physique vérifiée ; les transactions impliquant des juridictions soumises à des régimes de sanctions ciblées ; les paiements inexpliqués provenant de tiers liés à des États ou à des personnes sanctionnés ; et l’urgence soudaine de conclure une transaction sans laisser suffisamment de temps pour effectuer une vérification préalable — une tactique de pression utilisée par ceux qui savent qu’un contrôle approfondi révélerait un problème.

En vertu de l'AMLR, le filtrage des sanctions est une obligation continue, et non une vérification ponctuelle. Lorsque le filtrage LexisNexis (intégré à Immosurance) génère une correspondance ou une quasi-correspondance avec une liste de sanctions applicable, le professionnel doit immédiatement geler la transaction, enquêter sur la correspondance et — si une correspondance avérée est confirmée — la signaler à l’autorité nationale compétente conformément aux exigences applicables en matière de déclaration des sanctions. Le mécanisme de déclaration d'opérations suspectes (SAR) est distinct de la déclaration des sanctions, mais peut être requis simultanément.

7. Comptes et relations dormants redevenant soudainement actifs

Dans l'immobilier, l'équivalent d'un compte inactif est une relation client qui est restée inactive pendant une longue période et qui reprend soudainement avec un niveau d'urgence inhabituel ou avec un profil de transaction sensiblement différent de l'historique antérieur de la relation.

Un bailleur qui a géré discrètement le même portefeuille pendant cinq ans et cherche soudainement à vendre tous ses biens en peu de temps ; un acheteur qui a acquis un seul bien résidentiel il y a dix ans et qui se présente aujourd’hui avec un projet d’acquisition d’un ensemble complexe de biens immobiliers financé par des fonds offshore ; un promoteur resté inactif pendant trois ans et qui revient avec un projet financé par une entité étrangère opaque — ces schémas de reprise soudaine d’activité, combinés à des indicateurs de risque élevés, peuvent constituer des motifs raisonnables de suspicion.

L'obligation de mise à jour périodique des données KYC prévue par l'AMLR, déclenchée à des intervalles adaptés au risque, est le mécanisme par lequel les relations dormantes sont réévaluées lorsqu'elles redeviennent actives. Lorsque la réévaluation révèle des changements significatifs dans le profil de risque qui ne peuvent être expliqués de manière satisfaisante, le dépôt d'une déclaration SAR doit être envisagé.

Le processus de dépôt d'une déclaration d'opération suspecte : ce qu'exige l'AMLR

L'AMLR et la 6e directive anti-blanchiment qui l'accompagne établissent un cadre procédural clair pour le dépôt de SAR que les professionnels de l'immobilier doivent comprendre et mettre en œuvre.

L'obligation de remontée hiérarchique interne

Avant qu’une déclaration SAR ne soit déposée auprès de la CRF nationale, elle doit passer par le processus de conformité interne du professionnel. Cela signifie que le problème doit être identifié — que ce soit par le biais d’une surveillance continue, d’une alerte de risque, d’un examen par le responsable de la conformité ou d’une observation d’un membre du personnel — et transmis au responsable de la conformité AML désigné. Le responsable de la conformité doit alors mener ou superviser une enquête aboutissant à une évaluation documentée des faits, des indices de suspicion et de la conclusion tirée.

L'AMLR exige que le rôle de responsable de la conformité soit désigné et documenté. Une entreprise immobilière dans laquelle une personne autre que le responsable de la conformité désigné prend les décisions relatives au dépôt des SAR — ou dans laquelle ces décisions sont prises de manière ponctuelle sans évaluation documentée — ne satisfait pas à l'exigence structurelle de la réglementation.

L'exigence de documentation

L'enquête qui précède une décision relative à une déclaration d'opération suspecte (SAR) doit être documentée de manière suffisamment détaillée pour démontrer que :

· Les faits à l'origine des soupçons ont été correctement identifiés

· L'enquête a été menée de manière systématique et de bonne foi

· Le profil du client ou de la transaction a été examiné de manière globale, et non de manière isolée

· La conclusion à laquelle on est parvenu — de déposer ou non une déclaration — était fondée sur les faits documentés et le critère de soupçon raisonnable

C'est cette documentation qui distingue un dépôt de SAR conforme d'un dépôt irréfléchi, et une décision conforme de ne pas déposer d'un manquement illégal à l'obligation de déclaration. Tant le dépôt que la non-déclaration doivent être justifiables, et c'est le dossier documentaire qui permet de les justifier.

L'interdiction de divulgation

L'une des dispositions les plus importantes — et les plus souvent mal comprises — du cadre de lutte contre le blanchiment de capitaux et le financement du terrorisme (AML/CFT) est l'interdiction de divulgation. En vertu du droit de l'Union européenne, et plus particulièrement de la 6e directive anti-blanchiment (6e AMLD), le fait d'informer un client, ou toute personne qui lui est associée, qu'une déclaration d'opération suspecte a été ou sera déposée, ou qu'il fait l'objet d'une enquête en matière de lutte contre le blanchiment de capitaux, constitue une infraction pénale.

Pour les professionnels de l’immobilier, qui entretiennent souvent des relations personnelles avec leurs clients forgées au fil d’années de collaboration professionnelle, cette interdiction pose un défi spécifique et sérieux. L'instinct naturel — faire preuve de transparence, donner au client la possibilité de s'expliquer avant de prendre des mesures — est légalement interdit dès lors qu'un soupçon raisonnable a été formulé. L'enquête doit être menée en interne. La déclaration de soupçon doit être déposée sans avertissement préalable. Et la communication continue avec le client ne doit pas révéler, même de manière implicite, que le traitement de son dossier en matière de conformité présente un caractère inhabituel.

Cela ne signifie pas que le professionnel ne peut pas continuer à interagir normalement avec le client sur des questions commerciales pendant que la procédure de SAR est en cours. Cela signifie qu’il ne peut pas divulguer les préoccupations en matière de conformité ni l’activité de signalement. La frontière entre une relation commerciale normale et une divulgation interdite nécessite une gestion prudente, et en cas de doute, il convient de solliciter un avis juridique.

La protection de la bonne foi

La 6e directive AMLD introduit une protection explicite pour les professionnels qui déposent des SAR de bonne foi : une immunité de toute responsabilité civile et pénale découlant du rapport, à condition qu'il ait été établi de bonne foi et conformément aux exigences légales applicables. Cette protection répond directement à l'une des raisons les plus fréquemment invoquées pour ne pas déposer de SAR dans le secteur immobilier : la crainte de conséquences juridiques si le soupçon s'avère finalement infondé.

Cette protection est réelle et significative. Un professionnel qui dépose une déclaration d’opérations suspectes (SAR) sur la base d’un soupçon raisonnable documenté, à la suite d’une enquête menée, par le biais du canal approprié de la CRF, ne peut être poursuivi par le client pour diffamation ou violation de la confidentialité, et ne peut faire l’objet de poursuites pénales pour atteinte à la vie privée. C’est la documentation du processus d’enquête qui établit la bonne foi requise par cette protection.

L'exigence de délai

Les SAR doivent être déposées sans délai. L’AMLR et les législations nationales de mise en œuvre fixent des délais de déclaration qui varient selon les circonstances — certaines juridictions exigent une déclaration dans les 24 heures suivant la naissance d’un soupçon dans les cas urgents, d’autres dans un délai spécifié. Les professionnels de l'immobilier doivent connaître les délais nationaux applicables et s'assurer que les processus internes ne créent pas de retard entre le moment où un soupçon se fait jour et le dépôt du rapport.

Lorsque le dépôt d’un SAR avant la conclusion d’une transaction alerterait le client de l’enquête (par exemple, parce qu’un retard dans la conclusion serait inexplicable), le professionnel peut avoir besoin de demander conseil à la CRF nationale sur la manière de procéder. Dans certains cas, la CRF peut émettre un consentement ou une directive permettant à la transaction de se poursuivre à des fins de renseignement. Il ne s’agit pas d’une excuse pour retarder le dépôt — c’est une procédure spécifique pour les cas où il est opérationnellement nécessaire, à des fins d’application de la loi, de mener la transaction à son terme avant de divulguer le soupçon.

Cinq principes que tout responsable de la conformité immobilière doit appliquer

Les principaux enseignements de l'article source pour les professionnels de la lutte contre le blanchiment d'argent se traduisent directement en orientations opérationnelles pour les responsables de la conformité immobilière dans le cadre de l'AMLR.

Concentrez-vous sur les faits, les comportements et les preuves — et non sur des suppositions. La norme de soupçon raisonnable exige une évaluation objective, fondée sur des preuves. Un malaise subjectif, des impressions personnelles ou des suppositions fondées sur la nationalité, l'origine ethnique ou la profession d'un client ne constituent pas des motifs légitimes pour un rapport d'activité suspecte (SAR) et pourraient exposer le professionnel à des plaintes pour discrimination. Le soupçon doit reposer sur des faits observables et documentés : un schéma de paiement, une anomalie structurelle, une lacune dans la documentation, une correspondance lors du filtrage.

Conservez une documentation solide et des récits de cas clairs. Chaque enquête doit donner lieu à un compte rendu écrit qu’un tiers — un régulateur, un tribunal, un supérieur hiérarchique — pourrait lire et comprendre sans avoir accès aux connaissances internes du professionnel. Le compte rendu du cas doit expliquer ce qui a été observé, ce que cela suggérait, ce qui a fait l'objet d'une enquête, ce qui a été découvert et quelle conclusion a été tirée. Des notes vagues ne constituent pas une documentation. Un rapport d'enquête structuré et horodaté, en revanche, en est une.

Transmettez les informations par les canaux de conformité appropriés. Les décisions relatives aux déclarations d'opérations suspectes (SAR) ne relèvent pas de la compétence des agents individuels. Elles doivent être transmises par l'intermédiaire du responsable de la conformité désigné, qui est la personne ayant la responsabilité légale et l'autorité pour prendre les décisions de déclaration. Un agent qui identifie un problème doit le signaler immédiatement en interne. Un responsable de la conformité qui reçoit une escalade doit y donner suite de manière systématique et dans les délais applicables.

Ne jamais alerter le client. Une fois qu'un soupçon raisonnable s'est formé et que la remontée interne a commencé, toute communication avec le client doit être gérée en gardant à l'esprit l'interdiction d'alerter le client. Cela inclut non seulement les déclarations directes concernant l'enquête, mais aussi les signaux indirects — retards inhabituels dans le traitement, demandes inexpliquées de documents supplémentaires ou changements dans le comportement du professionnel que le client pourrait raisonnablement interpréter comme liés au soupçon.

Appliquez la norme de soupçon raisonnable de manière cohérente. La cohérence est à la fois une exigence légale et une nécessité commerciale. Une entreprise qui dépose des déclarations d'opérations suspectes (SAR) pour certains clients présentant des indicateurs de risque équivalents et pas pour d'autres — en se fondant sur des facteurs commerciaux, des relations personnelles ou un traitement différencié selon les catégories de clients — n'applique pas correctement la norme et crée des preuves documentaires d'une conformité incohérente. La norme doit être appliquée à chaque cas selon ses propres mérites, quelle que soit la valeur commerciale de la relation.

Changements apportés par l’AMLR : juillet 2027 et obligations de déclaration d’opérations suspectes (SAR) dans le secteur immobilier

L'AMLR n'introduit pas l'obligation de déclaration de soupçon (SAR) dans le secteur immobilier — celle-ci existe déjà en vertu des directives successives en matière de lutte contre le blanchiment d'argent depuis 2005. Ce que modifie l'AMLR, c'est l'applicabilité, la cohérence et le cadre de surveillance dans lequel cette obligation est évaluée.

L'applicabilité directe signifie que l'obligation de déclaration s'applique de manière identique dans tous les États membres de l'UE à partir de juillet 2027. Les variations dans la mise en œuvre nationale, qui ont historiquement permis à certains marchés de fonctionner avec des normes de déclaration de facto moins strictes, sont éliminées. Tous les professionnels de tous les États membres sont soumis à la même norme.

La supervision prévue par l’AMLA signifie que le volume, la qualité et la rapidité des déclarations d’opérations suspectes (SAR) des professionnels de l’immobilier sur les marchés à haut risque seront soumis à un contrôle direct au niveau de l’UE. Le mandat de l’AMLA consiste notamment à garantir l’efficacité des déclarations ainsi que leur effectivité. Une entreprise qui dépose des SAR superficielles et mal documentées ne satisfera pas plus à la norme qu’une entreprise qui n’en dépose aucune.

L'extension du champ d'application aux agents immobiliers à partir du seuil de 10 000 € par mois signifie qu'une large cohorte de professionnels qui n'ont jamais déposé de SAR — et qui, dans de nombreux cas, n'ont jamais eu de procédure de dépôt de SAR — doivent désormais en mettre une en place. Pour les agents immobiliers, les éléments déclencheurs décrits dans cet article s’appliquent pleinement : des schémas de paiement inhabituels de la part des locataires, des transferts soudains de montants élevés, des paiements de loyer via des comptes « mules » et le contournement des sanctions par le biais de contrats de location constituent tous des risques réels sur le marché des locations de grande valeur.

Le renforcement des cadres des CRF dans le cadre de la 6e directive anti-blanchiment (AMLD) signifie que les CRF nationales sont dotées des ressources et structurées pour recevoir et traiter plus efficacement les déclarations d'opérations suspectes (SAR) émanant des professionnels de l'immobilier. L'investissement des autorités dans l'infrastructure de déclaration s'accompagne d'une attente correspondante d'une qualité et d'un volume de déclarations plus élevés de la part des entités assujetties.

Immosurance : l'infrastructure qui rend possible le dépôt des SAR

Le cadre de conformité nécessaire pour garantir un dépôt correct des déclarations d'opérations suspectes — détection systématique des signaux d'alerte, enquêtes documentées, escalade interne structurée, responsabilité du responsable de la conformité et tenue de registres prêts pour l'audit — ne peut être géré par des processus informels. Il nécessite une infrastructure spécialement conçue à cet effet.

Immosurance fournit cette infrastructure à toutes les entreprises immobilières en Europe, quels que soient leur taille, leur marché ou leur expérience antérieure en matière de conformité.

La détection commence dès l'intégration et se poursuit tout au long de la relation. L'intégration de LexisNexis à la plateforme permet un filtrage continu des sanctions et des PPE avec des alertes en temps réel. Le module propriétaire de gestion des risques immobiliers identifie les schémas de transactions et de comportement des clients correspondant à chacun des sept déclencheurs de SAR décrits dans cet article. L'architecture de surveillance continue compare le comportement transactionnel actuel au profil client établi, mettant en évidence les écarts pour examen par le responsable de la conformité.

L'enquête est facilitée par l'architecture du dossier client, qui fournit au responsable de la conformité l'historique complet de conformité de chaque relation client au moment de l'examen de l'alerte. Le journal d'enquête au sein de chaque dossier permet au responsable de la conformité d'enregistrer ses observations, de documenter les demandes d'informations formulées, de consigner les réponses reçues et d'exposer la conclusion à laquelle il est parvenu — créant ainsi le récit du dossier requis à la fois par la protection de bonne foi et par l'obligation de documentation prévue par l'AMLR.

L'escalade est intégrée au flux de travail basé sur les rôles de la plateforme. Lorsqu'une alerte de surveillance est générée, elle est acheminée vers le tableau de bord du responsable de la conformité. Les décisions d'escalade — déposer une déclaration d'opération suspecte (SAR), appliquer des mesures de diligence renforcées (EDD), poursuivre la surveillance ou clore le dossier avec une justification documentée — sont enregistrées dans le dossier avec horodatage et identification de l'utilisateur. La désignation du responsable de la conformité et de son suppléant est documentée dans le module KYB, garantissant que la responsabilité structurelle requise par l'AMLR est toujours en place.

La protection contre la divulgation accidentelle est assurée par l'architecture de contrôle d'accès de la plateforme. Les activités liées aux SAR — le journal d'enquête, le dossier d'examen du SAR, les décisions d'escalade du responsable de la conformité — sont réservées au rôle de responsable de la conformité. Les autres utilisateurs de la plateforme, y compris les agents en contact direct avec les clients, ne peuvent pas accéder à ces dossiers. La séparation opérationnelle nécessaire pour se prémunir contre toute divulgation involontaire est intégrée à la structure du système.

La conservation des documents conformément à l'obligation de conservation de cinq ans prévue par l'AMLR est gérée automatiquement. Chaque alerte, chaque dossier d'enquête, chaque décision relative à l'examen des déclarations de soupçons et chaque résultat est horodaté, stocké et conservé conformément aux exigences de la réglementation. Lorsqu’une autorité de contrôle de la LBA ou une CRF nationale demande des dossiers — pour une enquête en cours, une inspection de surveillance ou un examen a posteriori —, l’historique complet de la conformité est immédiatement disponible, sous une forme qui démontre à la fois la qualité du processus de conformité et la bonne foi des professionnels qui l’ont mené.

Conclusion : un SAR solide aujourd'hui prévient la criminalité financière demain

L'article source se termine par une phrase qui mérite d'être prise au pied de la lettre : un SAR solide aujourd'hui peut contribuer à prévenir la criminalité financière demain. Ce n'est pas de la rhétorique. C'est le mécanisme par lequel fonctionne le système de lutte contre le blanchiment d'argent et le financement du terrorisme (AML/CFT).

Les cellules de renseignement financier analysent les données des SAR pour identifier les réseaux criminels, cartographier les typologies de blanchiment d'argent et établir le tableau de renseignement qui permet aux forces de l'ordre d'agir. Un seul SAR bien documenté émanant d’un professionnel de l’immobilier — décrivant une structure de transaction inhabituelle, un schéma de paiement suspect ou une chaîne de propriété d’entreprise inexpliquée — peut fournir le lien qui permet de mener une enquête sur des produits criminels se chiffrant en millions.

Le professionnel de l'immobilier qui dépose ce SAR n'a pas besoin de savoir ce qui se passera ensuite. Il lui suffit d'avoir fait son travail : identifier le soupçon, l'avoir examiné de manière systématique, avoir documenté ses conclusions et les avoir signalées par la voie appropriée. La directive AMLR établit le cadre juridique qui l'oblige à agir exactement de la sorte. Immosurance fournit la plateforme opérationnelle qui rend cette démarche pratique, cohérente et défendable.

Toute entreprise immobilière en Europe se trouve, ou se trouvera, un jour ou l'autre, dans une situation donnant lieu à un soupçon raisonnable. La question n'est pas de savoir si cela se produira. La question est de savoir si l'entreprise sera en mesure de gérer correctement la situation le moment venu.