Cunoaște-ți tranzacția

KYT — Cunoaște-ți tranzacția: Conformitatea care continuă după procesul de integrare

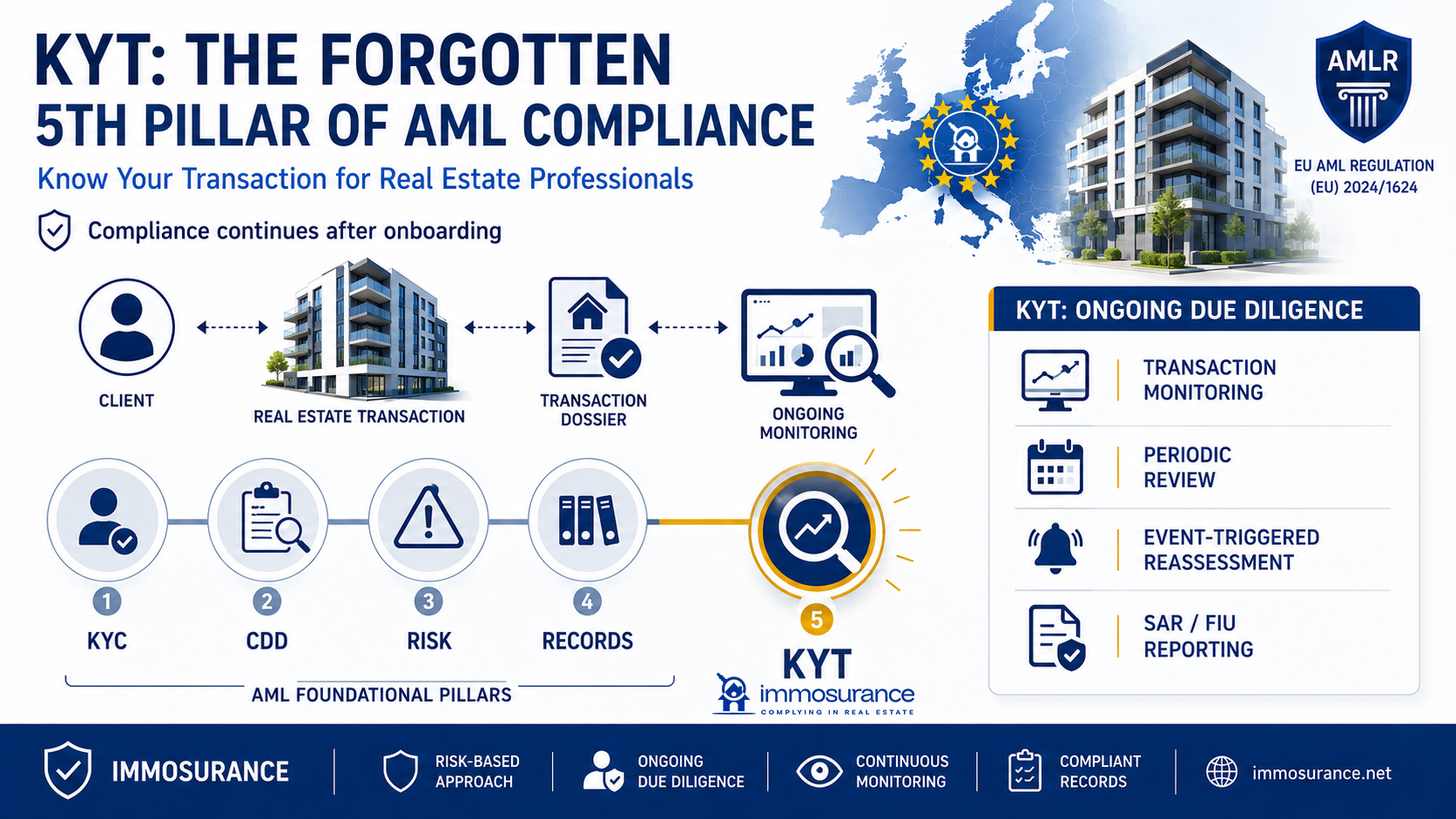

„Cunoaște-ți tranzacția” este al cincilea pilon al cadrului AML, adesea trecut cu vederea — iar neglijarea acestuia reprezintă una dintre cele mai frecvente cauze de eșec în ceea ce privește conformitatea în sectorul imobiliar. Logica este simplă: un client care trece cu brio de toate verificările de înrolare poate să se angajeze ulterior în comportamente tranzacționale care nu corespund profilului său declarat, care indică stratificare sau plasare de fonduri, sau care sunt suspecte din alte motive. Fără o monitorizare continuă, acel comportament rămâne nedetectat.

Conform articolului 26 din AMLR, diligența continuă este o obligație legală permanentă — nu o îmbunătățire opțională. Pentru profesioniștii din domeniul imobiliar, acest lucru se traduce prin:

Monitorizarea tranzacțiilor — analizarea fluxurilor de plăți, a momentului efectuării tranzacțiilor și a relațiilor cu contrapartidele pentru a identifica tipare care se abat de la profilul așteptat stabilit la momentul înregistrării inițiale. Semnalele de alarmă includ: plăți primite din conturi sau jurisdicții incompatibile cu profilul clientului; prețuri semnificativ mai mari sau mai mici decât valoarea de piață; revânzarea rapidă a unei proprietăți achiziționate recent; utilizarea mai multor intermediari sau conturi fără o justificare comercială evidentă; și solicitări de divizare a tranzacțiilor sau a plăților în moduri care sugerează o structurare menită să evite pragurile de raportare.

Actualizarea periodică a datelor KYC — înregistrările clienților, evaluările de risc și rezultatele verificărilor trebuie actualizate la intervale adaptate nivelului de risc. Un client cu risc ridicat poate necesita o revizuire anuală; un client cu risc mai scăzut poate necesita o revizuire la fiecare doi sau trei ani. Dar „periodic” înseamnă periodic — nu „ori de câte ori îmi vine în minte”. AMLR impune ca procesul să fie sistematic și documentat.

Reevaluarea declanșată de evenimente — anumite evenimente necesită o reevaluare imediată, indiferent de momentul în care a fost efectuată ultima revizuire periodică. Acestea includ acoperirea mediatică negativă care identifică clientul în cadrul unor noi proceduri penale sau de reglementare; o modificare a statutului de sancționare al clientului; o schimbare semnificativă în structura de proprietate efectivă a clientului; și orice tranzacție care generează o suspiciune, oricât de preliminară ar fi aceasta.

Raportarea activităților suspecte (SAR) — atunci când monitorizarea generează o suspiciune reală de spălare de bani sau de finanțare a terorismului, profesionistul are obligația legală de a depune un raport la Unitatea Națională de Informații Financiare (FIU) — și de a face acest lucru fără a „avertiza” clientul. Interdicția de a avertiza clientul este o dispoziție privind răspunderea penală: informarea unui client că este anchetat sau raportat constituie în sine o infracțiune.

Modul de eșec al KYT în sectorul imobiliar este sistemic: majoritatea agențiilor nu dispun deloc de o infrastructură de monitorizare continuă. Tranzacțiile sunt tratate ca evenimente izolate care încep și se încheie odată cu finalizarea lor. Clientul este înregistrat, tranzacția se încheie, dosarul este arhivat — iar relația este considerată încheiată din perspectiva conformității. Pentru agenții tranzacționali care nu au cu adevărat nicio relație continuă cu părțile, acest lucru poate fi parțial justificabil. Pentru administratorii de proprietăți, agenții de închiriere și consilieri care mențin relații continue, este vorba de o neconformitate evidentă.

Immosurance abordează KYT prin intermediul unei monitorizări continue integrate, care se activează automat odată ce dosarul clientului și al tranzacției sunt create. Conexiunile platformei cu LexisNexis și alți furnizori de servicii de verificare permit o reverificare continuă — atunci când o actualizare a listei de sancțiuni sau un eveniment media negativ afectează un client existent, se generează o alertă în timp real, care este redirecționată către responsabilul cu conformitatea. Programele de revizuire periodică sunt stabilite automat pe baza clasificării de risc a clientului și afișate ca sarcini în tabloul de bord al platformei. Jurnalele de audit înregistrează fiecare acțiune de monitorizare, fiecare alertă analizată și fiecare decizie documentată — asigurându-se astfel că obligația de diligență continuă este la fel de bine documentată ca și procesul inițial de înrolare.