Κοινοποίηση δεδομένων πελατών και KYC: τι επιτρέπεται και τι όχι

Η ανταλλαγή στοιχείων KYC δεν ισοδυναμεί με την κατανομή ευθυνών για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες: Μια νομική διάκριση που έχει σημασία για κάθε συναλλαγή ακινήτων

Στις πολυμερείς συναλλαγές ακινήτων — όπου μεσίτες, κατασκευαστές, δικηγόροι και συμβολαιογράφοι έχουν ο καθένας ανεξάρτητες υποχρεώσεις κατά του ξεπλύματος χρήματος — ένα ζήτημα αυξανόμενης πρακτικής επείγουσας σημασίας αφορά τη δυνατότητα ανταλλαγής πληροφοριών KYC μεταξύ των υπόχρεων οντοτήτων. Η νομική θέση βάσει του Κανονισμού (ΕΕ) 2024/1624 (AMLR) συχνά παρερμηνεύεται στην πράξη, και οι συνέπειες αυτής της παρερμηνείας είναι αμφίδρομες: ορισμένοι επαγγελματίες αρνούνται να μοιραστούν δεδομένα που ο κανονισμός επιτρέπει — και μάλιστα ενθαρρύνει — να μοιραστούν· άλλοι υποθέτουν ότι η λήψη δεδομένων KYC από τρίτο μέρος τους απαλλάσσει από τις δικές τους υποχρεώσεις συμμόρφωσης, κάτι που δεν ισχύει.

Η ορθή νομική θέση είναι σαφής και έχει σημαντικές συνέπειες. Το παρόν άρθρο την περιγράφει.

Το νομικό πλαίσιο: Τι λέει στην πραγματικότητα ο AMLR

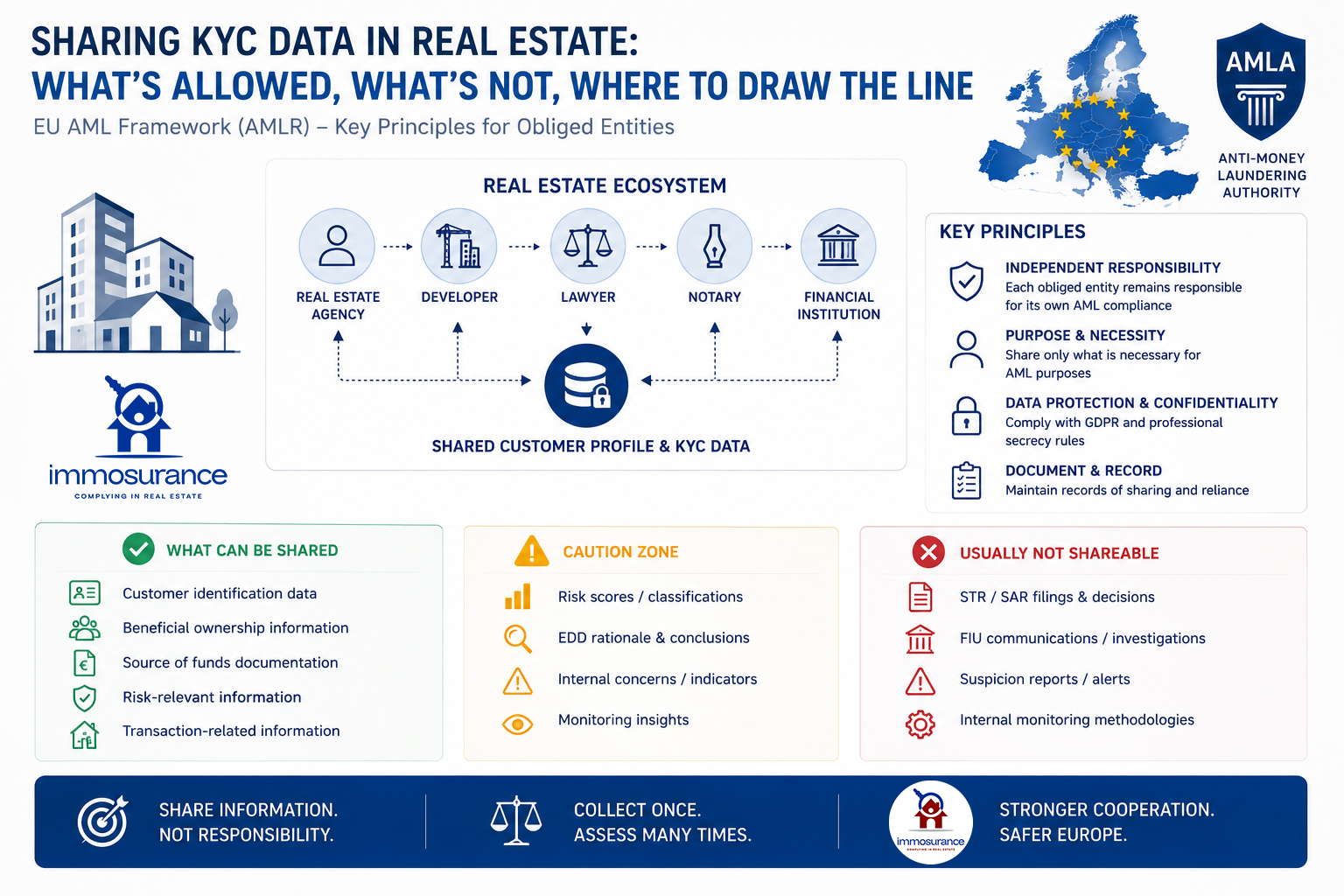

Ο AMLR θεσπίζει τρεις θεμελιώδεις αρχές σχετικά με την ανταλλαγή δεδομένων KYC στον τομέα των ακινήτων:

1. Κάθε υπόχρεη οντότητα φέρει ανεξάρτητη ευθύνη CDD. Ανεξάρτητα από το τι έχει κάνει οποιοδήποτε άλλο μέρος μιας συναλλαγής, κάθε υπόχρεη οντότητα — ο μεσίτης, ο κατασκευαστής, ο συμβολαιογράφος και ο δικηγόρος — παραμένει ανεξάρτητα υπεύθυνη για τη δική της δέουσα επιμέλεια πελάτη. Η ευθύνη δεν είναι μεταβιβάσιμη.

2. Η εξάρτηση από άλλη υποχρεωμένη οντότητα επιτρέπεται, υπό ορισμένες προϋποθέσεις. Οι διατάξεις του AMLR σχετικά με την εξάρτηση από τρίτους επιτρέπουν σε μια υποχρεωμένη οντότητα να βασίζεται στη διαδικασία CDD που έχει πραγματοποιήσει άλλη, αλλά η εξαρτώμενη οντότητα διατηρεί την πλήρη νομική ευθύνη για τη συμμόρφωση με τη δική της εποπτική αρχή. Η εξάρτηση αποτελεί διαδικαστική διευκόλυνση, όχι εξαίρεση.

3. Η ανταλλαγή πληροφοριών επιτρέπεται εντός καθορισμένων νομικών πλαισίων. Η αιτιολογική σκέψη 147 του AMLR ορίζει ρητά: «Οι υπόχρεες οντότητες και οι αρμόδιες αρχές θα πρέπει να μπορούν να ανταλλάσσουν πληροφορίες στο πλαίσιο μιας εταιρικής σχέσης ανταλλαγής πληροφοριών». Η ίδια αιτιολογική σκέψη καθιστά εξίσου σαφές ότι οι υπόχρεες οντότητες «δεν πρέπει να βασίζονται αποκλειστικά στις πληροφορίες που λαμβάνουν μέσω της ανταλλαγής πληροφοριών για να εξαγάγουν συμπεράσματα σχετικά με τον κίνδυνο νομιμοποίησης εσόδων από παράνομες δραστηριότητες και χρηματοδότησης της τρομοκρατίας που ενέχει ο πελάτης».

Αυτές οι τρεις αρχές ορίζουν με ακρίβεια τα νομικά όρια: τα έγγραφα και τα επαληθευμένα πραγματικά δεδομένα μπορούν να ανταλλάσσονται· οι αξιολογήσεις κινδύνου, οι αποφάσεις EDD, οι αποφάσεις αναφοράς και οι υποχρεώσεις συνεχούς παρακολούθησης δεν μπορούν.

Πού προκύπτει η παρεξήγηση στην πράξη

Σε μια τυπική συναλλαγή ακινήτων στην οποία εμπλέκονται ένας μεσίτης, ένας κατασκευαστής, ένας δικηγόρος και ένας συμβολαιογράφος, κάθε μέρος μπορεί νόμιμα να ανταλλάσσει δεδομένα ταυτοποίησης πελατών, πληροφορίες σχετικά με τους πραγματικούς δικαιούχους (UBO), έγγραφα ιδιοκτησίας εταιρειών, αποδεικτικά στοιχεία για την προέλευση των κεφαλαίων και αποτελέσματα ελέγχου — με την επιφύλαξη των εφαρμοστέων διασφαλίσεων του ΓΚΠΔ, της εμπιστευτικότητας και της καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες.

Αυτό που κανένα από αυτά τα μέρη δεν μπορεί να κάνει είναι να αντιμετωπίσει τη λήψη αυτών των πληροφοριών ως υποκατάστατο των δικών του ανεξάρτητων υποχρεώσεων. Ένας συμβολαιογράφος που δέχεται το αρχείο KYC ενός κτηματομεσίτη χωρίς να διενεργεί τη δική του αξιολόγηση κινδύνου δεν έχει συμμορφωθεί με τον AMLR — έχει βασιστεί, χωρίς ανεξάρτητη επαλήθευση, στην κρίση ενός άλλου μέρους. Ένας κατασκευαστής που βασίζεται στους προηγούμενους ελέγχους πελατών ενός δικηγόρου χωρίς να εφαρμόζει τη δική του ταξινόμηση κινδύνου έχει παραβεί τη δική του εποπτική υποχρέωση.

Όπως επιβεβαιώνει η ανάλυση της DLA Piper σχετικά με τις διατάξεις της AMLR για την ανταλλαγή πληροφοριών: «Ως μέλη εταιρικών σχέσεων για την ανταλλαγή πληροφοριών, οι υπόχρεες οντότητες μπορούν να ανταλλάσσουν πληροφορίες με σκοπό τη δέουσα επιμέλεια πελατών και την αναφορά υποψιών στις Μονάδες Ενημέρωσης για Χρηματοοικονομικές Παραβάσεις (FIU).» Το νέο πακέτο μέτρων κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) κινείται προς μια μεγαλύτερη συνεργασία μεταξύ των υπόχρεων οντοτήτων — και όχι προς ένα ενιαίο σημείο ευθύνης συμμόρφωσης.

Ο νόμος δεν απαγορεύει την ανταλλαγή. Απαγορεύει τη μεταφορά της ευθύνης.

Η δομική διάκριση: Μια αρχιτεκτονική δύο επιπέδων

Η νομική θέση που περιγράφεται παραπάνω αντιστοιχεί φυσικά σε μια αρχιτεκτονική δύο επιπέδων για οποιοδήποτε συμμορφούμενο μοντέλο ανταλλαγής πληροφοριών KYC:

Επιτρεπόμενο βασικό επίπεδο — με δυνατότητα ανταλλαγής μεταξύ των υπόχρεων οντοτήτων:

Επαλήθευση ταυτότητας και διεύθυνσης

Ταυτοποίηση και επαλήθευση του τελικού δικαιούχου (UBO)

Εταιρικές δομές ιδιοκτησίας

Τεκμηρίωση πηγής κεφαλαίων

Ιστορικό συναλλαγών ακινήτων

Αποτελέσματα ελέγχου για κυρώσεις, PEP και αρνητικά δημοσιεύματα

Επίπεδο ειδικό για κάθε οντότητα — δεν μπορεί να κοινοποιηθεί, καθορίζεται ανεξάρτητα από κάθε υπόχρεη οντότητα:

Αξιολόγηση κινδύνου και ταξινόμηση κινδύνου

Απαιτήσεις και αποτελέσματα ενισχυμένης δέουσας επιμέλειας

Αξιολόγηση υποψιών και αποφάσεις υποβολής SAR/STR

Παράμετροι και αποτελέσματα συνεχούς παρακολούθησης

Αναφορά στην εθνική Μονάδα Χρηματοοικονομικών Πληροφοριών

Αυτή είναι η αρχιτεκτονική προς την οποία κινείται το AMLR: συλλογή δεδομένων πελατών μία φορά, αξιολόγηση κινδύνου πολλές φορές — ανεξάρτητα, από κάθε υποχρεωμένη οντότητα, σε σχέση με τις δικές της κανονιστικές υποχρεώσεις.

Η τεχνολογική απαίτηση: Γιατί οι τυπικές πλατφόρμες KYC δεν μπορούν να το επιτύχουν

Η παραπάνω νομική διάκριση δημιουργεί μια συγκεκριμένη τεχνολογική απαίτηση που οι περισσότερες πλατφόρμες KYC στην αγορά είναι δομικά ανίκανες να ικανοποιήσουν. Οι τυπικές λύσεις επαλήθευσης ταυτότητας και KYC έχουν σχεδιαστεί για τη συλλογή και την ανταλλαγή δεδομένων. Δεν έχουν σχεδιαστεί για να επιβάλλουν τον νομικό διαχωρισμό μεταξύ των κοινών πραγματικών δεδομένων πελατών και των ανεξάρτητων, μη κοινοποιήσιμων υποχρεώσεων αξιολόγησης κινδύνου που κάθε υπόχρεη οντότητα πρέπει να εκπληρώνει για λογαριασμό της.

Μια γενική πλατφόρμα KYC που συλλέγει έγγραφα και τα κοινοποιεί σε όλα τα μέρη χειρίζεται μόνο το πρώτο επίπεδο. Δεν παρέχει κανένα δομημένο μηχανισμό ώστε κάθε μέρος να διεξάγει και να καταγράφει ανεξάρτητα τη δική του ταξινόμηση κινδύνου, τον προσδιορισμό EDD ή την αξιολόγηση υποψιών εντός του ίδιου περιβάλλοντος. Τα δεδομένα και η υποχρέωση συμμόρφωσης είναι αποσυνδεδεμένα — και δεν υπάρχει το ρυθμιστικό αρχείο που απαιτείται για να αποδειχθεί η ανεξάρτητη συμμόρφωση κάθε υπόχρεου φορέα.

Δεν πρόκειται για ένα μικρό λειτουργικό κενό. Σύμφωνα με το AMLR, η αδυναμία απόδειξης ανεξάρτητης αξιολόγησης κινδύνου από κάθε υποχρεωμένη οντότητα αποτελεί παράβαση συμμόρφωσης για κάθε μέρος που έλαβε κοινόχρηστα δεδομένα χωρίς να παράγει τη δική του τεκμηριωμένη αξιολόγηση.

Immosurance: Η μόνη πλατφόρμα που παρέχει και τα δύο επίπεδα σε ένα ενιαίο περιβάλλον συμβατό με τον GDPR

Η Immosurance είναι η μόνη πλατφόρμα συμμόρφωσης AML στην Ευρώπη που έχει σχεδιαστεί ειδικά για τον τομέα των ακινήτων και παρέχει και τα δύο επίπεδα της αρχιτεκτονικής συμμόρφωσης KYC-sharing σε ένα ενιαίο, ολοκληρωμένο περιβάλλον που συμμορφώνεται με τον GDPR.

Το βασικό επίπεδο — επαλήθευση ταυτότητας, χαρτογράφηση UBO, τεκμηρίωση εταιρικής ιδιοκτησίας, αποδεικτικά στοιχεία προέλευσης κεφαλαίων και συνεχής έλεγχος κυρώσεων, PEP και αρνητικών δημοσιευμάτων — μπορεί να συλλεχθεί μία φορά και να διατεθεί σε πολλαπλές υπόχρεες οντότητες εντός του επιτρεπόμενου νομικού πλαισίου και πλαισίου προστασίας δεδομένων. Αυτό εξαλείφει την αλληλεπικάλυψη που χαρακτήριζε τη συμμόρφωση στον τομέα των ακινήτων με πολλαπλά μέρη και μειώνει το βάρος για τους πελάτες, στους οποίους στο παρελθόν ζητούσαν να επαναλαμβάνουν την ίδια διαδικασία επαλήθευσης με κάθε μέρος της συναλλαγής τους.

Το επίπεδο που αφορά συγκεκριμένες οντότητες εφαρμόζεται ως δομικά ξεχωριστό εντός της πλατφόρμας. Κάθε υπόχρεη οντότητα που χρησιμοποιεί το Immosurance διατηρεί το δικό της ανεξάρτητο φάκελο συμμόρφωσης, τη δική της τεκμηριωμένη αξιολόγηση κινδύνου, τη δική της ροή εργασιών EDD και το δικό της αρχείο αναφορών — κανένα από τα οποία δεν είναι προσβάσιμο σε άλλα μέρη ούτε κοινοποιείται σε αυτά. Η αρχιτεκτονική πρόσβασης βάσει ρόλων διασφαλίζει ότι ό,τι κάθε υποχρεωμένη οντότητα υποχρεούται από το νόμο να καθορίζει ανεξάρτητα, καθορίζεται, εκ σχεδιασμού, ανεξάρτητα.

Κανένας γενικός πάροχος KYC, υπηρεσία επαλήθευσης ταυτότητας ή πλατφόρμα κοινής χρήσης εγγράφων στην αγορά δεν προσφέρει αυτόν τον συνδυασμό. Ο διαχωρισμός των δεδομένων πελατών που μπορούν να κοινοποιηθούν από την υποχρέωση αξιολόγησης κινδύνου που δεν μπορεί να κοινοποιηθεί — και τα δύο επιβάλλονται εντός της ίδιας πλατφόρμας, και τα δύο συμμορφώνονται με τον ΓΚΠΔ, και τα δύο είναι έτοιμα για έλεγχο — είναι μοναδικό χαρακτηριστικό του Immosurance.

Δεν πρόκειται για μια μελλοντική δυνατότητα. Η Immosurance λειτουργεί σήμερα, είναι διαθέσιμη σε κτηματομεσίτες, κατασκευαστές, δικηγόρους και συμβολαιογράφους σε όλη την Ευρώπη, σε 14 γλώσσες, με την αρχιτεκτονική κοινής χρήσης KYC να είναι νομικά ευθυγραμμισμένη με την κατεύθυνση που έχει επιβεβαιώσει η AMLR.

Η νομική διάκριση είναι σαφής. Οι τεχνολογικές απαιτήσεις που δημιουργεί είναι αυστηρές. Η Immosurance είναι η απάντηση.