Klientu datu nodošana un KYC: kas ir atļauts un kas nav

KYC datu apmaiņa nav atbildības sadale cīņā pret naudas atmazgāšanu: juridiska atšķirība, kas ir svarīga katrā nekustamā īpašuma darījumā

Daudzpusējos nekustamā īpašuma darījumos — kur aģentiem, attīstītājiem, juristiem un notāriem katram ir neatkarīgas pienākumi cīņā pret naudas atmazgāšanu — arvien aktuālāks kļūst jautājums par to, vai ir pieļaujama KYC informācijas apmaiņa starp pienākumu pildītājām organizācijām. Regulas (ES) 2024/1624 (AMLR) bieži tiek nepareizi saprasta praksē, un šīs nesaprašanās sekas ir divējādas: daži profesionāļi atsakās dalīties ar datiem, kuru dalīšanos regula atļauj — un pat veicina; citi pieņem, ka KYC datu saņemšana no trešās puses atbrīvo viņus no savām atbilstības saistībām, kas tā nav.

Pareizais juridiskais stāvoklis ir gan skaidrs, gan nozīmīgs. Šajā rakstā tas ir izklāstīts.

Tiesiskais regulējums: ko faktiski nosaka AMLR

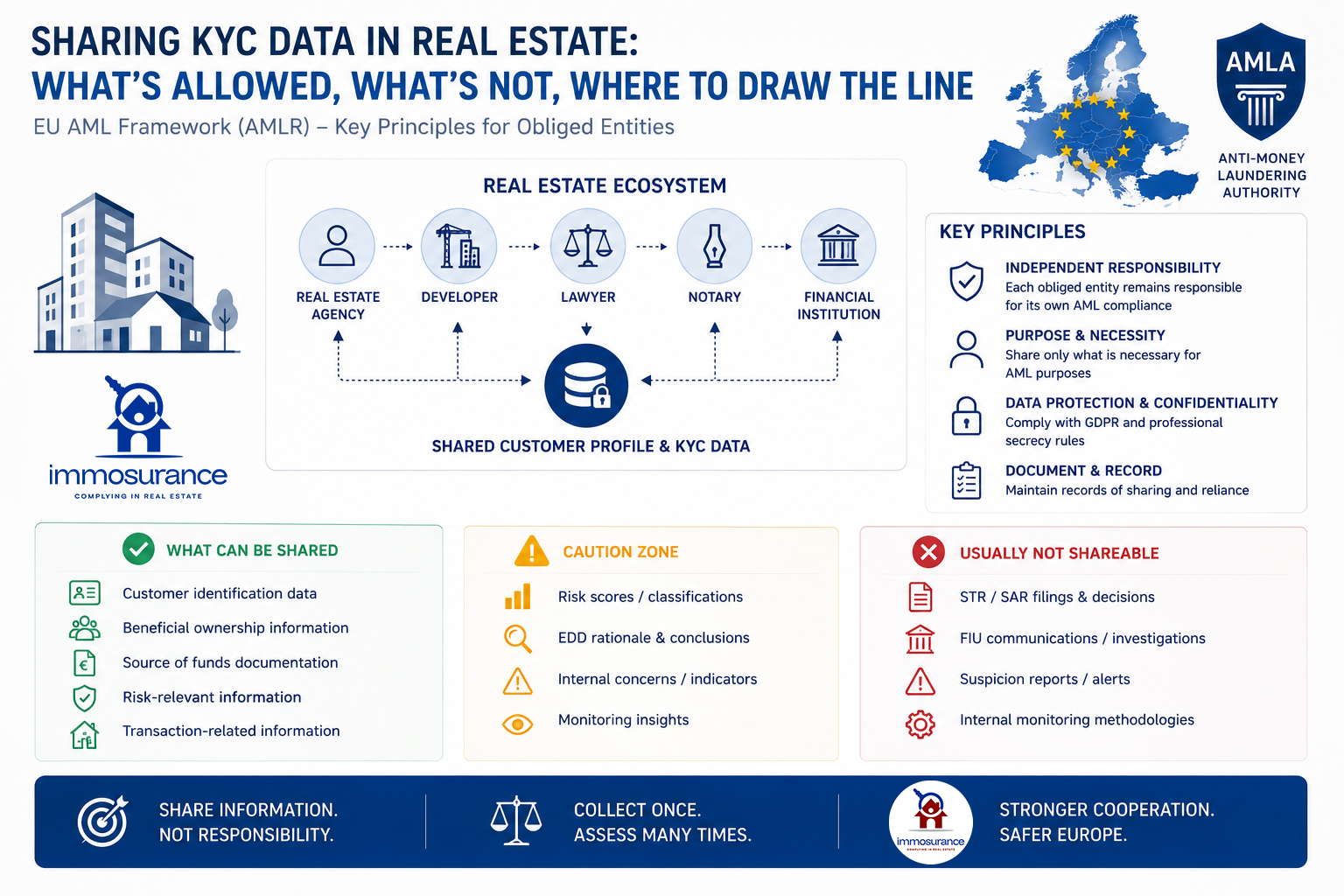

AMLR nosaka trīs pamatprincipus, kas attiecas uz KYC datu apmaiņu nekustamā īpašuma jomā:

1. Katrai pienākumu uzņēmušajai personai ir neatkarīga atbildība par klientu uzticamības pārbaudi. Neatkarīgi no tā, ko ir darījusi jebkura cita darījuma puse, katra pienākumu uzņēmusies persona — aģents, attīstītājs, notārs un jurists — joprojām ir neatkarīgi atbildīga par savu klientu uzticamības pārbaudi. Atbildība nav nododama.

2. Paļaušanās uz citu pienākumu uzņēmušos vienību ir atļauta noteiktos apstākļos. AMLR noteikumi par paļaušanos uz trešajām personām ļauj vienai pienākumu uzņēmušajai vienībai paļauties uz citas veiktās klientu uzticamības pārbaudi, taču paļaujošā vienība saglabā pilnu juridisko atbildību par atbilstību savai uzraudzības iestādei. Paļaušanās ir procedūras atvieglojums, nevis atbrīvojums.

3. Informācijas apmaiņa ir atļauta noteiktā tiesiskajā regulējumā. AMLR 147. apsvērumā ir skaidri norādīts: „Pienākumu pildītājām iestādēm un kompetentajām iestādēm jābūt iespējai apmainīties ar informāciju informācijas apmaiņas partnerības ietvaros.” Tajā pašā apsvērumā ir vienlīdz skaidri norādīts, ka uzraudzības iestādēm „nedrīkst paļauties vienīgi uz informāciju, kas saņemta, apmainoties ar informāciju, lai izdarītu secinājumus par klienta naudas atmazgāšanas un terorisma finansēšanas risku”.

Šie trīs principi precīzi nosaka juridiskās robežas: dokumentus un pārbaudītus faktu datus drīkst apmainīt; riska novērtējumus, EDD lēmumus, ziņošanas lēmumus un pastāvīgās uzraudzības pienākumus – nedrīkst.

Kur praksē rodas pārpratumi

Tipiskā nekustamā īpašuma darījumā, kurā iesaistīts aģents, attīstītājs, jurists un notārs, katra puse var likumīgi apmainīties ar klienta identifikācijas datiem, UBO informāciju, uzņēmuma īpašumtiesību dokumentāciju, līdzekļu avota pierādījumiem un pārbaudes rezultātiem — ievērojot piemērojamos GDPR, konfidencialitātes un AML aizsardzības pasākumus.

Neviena no šīm pusēm nedrīkst uzskatīt šīs informācijas saņemšanu par savu neatkarīgo pienākumu aizstājēju. Notārs, kurš pieņem nekustamā īpašuma aģenta KYC failu, neveicot savu riska novērtējumu, nav ievērojis AMLR — viņš ir paļāvies uz citas puses spriedumu bez neatkarīgas pārbaudes. Attīstītājs, kurš paļaujas uz jurista iepriekš veiktajām klienta pārbaudēm, nepiemērojot savu riska klasifikāciju, nav izpildījis savu uzraudzības pienākumu.

Kā apstiprina DLA Piper analīze par AMLR informācijas apmaiņas noteikumiem: „Kā informācijas apmaiņas partnerības dalībnieki, pienākumu pildītāji var apmainīties ar informāciju, lai veiktu klienta uzticamības pārbaudi un ziņotu par aizdomām FIU.” Jaunais AML pakete virzās uz lielāku sadarbību starp pienākumu pildītājiem — nevis uz vienotu atbildības punktu par atbilstību.

Likums neaizliedz informācijas apmaiņu. Tas aizliedz atbildības nodošanu.

Struktūras atšķirība: divslāņu arhitektūra

Iepriekš aprakstītā juridiskā situācija dabiski atbilst divslāņu arhitektūrai jebkuram atbilstošam KYC apmaiņas modelim:

Atļautais pamatslānis — apmaiņa starp pienākumu pildītājām iestādēm:

Identitātes un adreses pārbaude

Galīgā faktiskā īpašnieka (UBO) identifikācija un pārbaude

Uzņēmuma īpašumtiesību struktūras

Dokumentācija par līdzekļu avotiem

Nekustamā īpašuma darījumu vēsture

Sankciju, PEP un negatīvo mediju pārbaudes rezultāti

Uzņēmumam specifiskais slānis — nedalāms, ko katra pienākumu uzņēmusies iestāde nosaka neatkarīgi:

Riska novērtējums un riska klasifikācija

Pastiprinātas pārbaudes prasības un rezultāti

Aizdomu novērtējums un lēmumi par SAR/STR iesniegšanu

Pastāvīgās uzraudzības parametri un rezultāti

Ziņošana valsts Finanšu izlūkošanas vienībai

Šī ir arhitektūra, uz kuru virzās AMLR: vienreiz savākt klientu datus, daudzkārt novērtēt risku — neatkarīgi, katrai atbildīgajai iestādei, ņemot vērā katras iestādes regulatīvās saistības.

Tehnoloģiskās prasības: kāpēc standarta KYC platformas to nevar nodrošināt

Iepriekš minētā juridiskā atšķirība rada precīzas tehnoloģiskas prasības, kuras lielākā daļa tirgū pieejamo KYC platformu strukturāli nespēj izpildīt. Standarta identitātes pārbaudes un KYC risinājumi ir izstrādāti, lai vāktu un dalītos ar datiem. Tie nav izstrādāti, lai nodrošinātu juridisko nošķiršanu starp kopīgi izmantotajiem faktu datiem par klientiem un neatkarīgajām, nedalāmajām riska novērtēšanas saistībām, kuras katrai atbildīgajai iestādei ir jāizpilda pašai.

Vispārēja KYC platforma, kas vāc dokumentus un dalās ar tiem starp pusēm, apstrādā tikai pirmo slāni. Tā nenodrošina strukturētu mehānismu, lai katra puse varētu neatkarīgi veikt un reģistrēt savu riska klasifikāciju, EDD noteikšanu vai aizdomu novērtējumu tajā pašā vidē. Dati un atbilstības pienākums ir nošķirti — un nav regulatīvā reģistra, kas nepieciešams, lai pierādītu katras atbildīgās iestādes neatkarīgu atbilstību.

Tas nav neliels darbības trūkums. Saskaņā ar AMLR nespēja pierādīt katras atbildīgās iestādes neatkarīgu riska novērtējumu ir atbilstības pārkāpums katrai pusei, kas saņēma kopīgotos datus, neizstrādājot savu dokumentētu novērtējumu.

Immosurance: vienīgā platforma, kas nodrošina abus slāņus vienā GDPR atbilstošā vidē

Immosurance ir vienīgā AML atbilstības platforma Eiropā, kas ir speciāli izstrādāta nekustamā īpašuma nozarei un nodrošina abas atbilstošas KYC datu apmaiņas arhitektūras slāņus vienā integrētā, GDPR atbilstošā vidē.

Pamatlīmeni — identitātes pārbaudi, UBO kartēšanu, uzņēmuma īpašumtiesību dokumentāciju, līdzekļu avota pierādījumus, kā arī nepārtrauktu sankciju, PEP un negatīvo mediju pārbaudi — var savākt vienreiz un darīt pieejamu vairākām pienākumu pildītājām iestādēm atļautajā tiesiskajā un datu aizsardzības ietvarā. Tas novērš dublēšanos, kas raksturīga daudzpusējai nekustamā īpašuma atbilstībai, un samazina slogu klientiem, kuriem iepriekš bija jāatkārto tā pati pārbaudes procedūra ar katru darījuma pusi.

Uzņēmumam specifiskais slānis tiek īstenots kā strukturāli atsevišķs platformas ietvaros. Katra pienākumu uzņēmusies organizācija, kas izmanto Immosurance, uztur savu neatkarīgu atbilstības dokumentāciju, savu dokumentētu riska novērtējumu, savu EDD darba plūsmu un savu ziņošanas reģistru — neviens no tiem nav pieejams citām pusēm vai tiek ar tām dalīts. Uz lomu balstītā piekļuves arhitektūra nodrošina, ka tas, ko katrai atbildīgajai iestādei likums prasa noteikt neatkarīgi, tiek pēc būtības noteikts neatkarīgi.

Neviens vispārējs KYC pakalpojumu sniedzējs, identitātes pārbaudes pakalpojums vai dokumentu koplietošanas platforma tirgū nepiedāvā šādu kombināciju. Koplietošanai pieejamo klientu datu nošķiršana no nekoplietošanai pieejamā riska novērtējuma pienākuma — abi tiek īstenoti vienā platformā, abi atbilst GDPR, abi ir gatavi auditam — ir unikāla Immosurance iezīme.

Tā nav nākotnes iespēja. Immosurance darbojas jau šodien, un tā ir pieejama nekustamā īpašuma aģentiem, attīstītājiem, juristiem un notāriem visā Eiropā 14 valodās, ar KYC koplietošanas arhitektūru, kas juridiski atbilst AMLR apstiprinātajam virzienam.

Juridiskā atšķirība ir skaidra. Tehnoloģiskās prasības, ko tā rada, ir augstas. Immosurance ir atbilde.