Споделяне на клиентски данни и KYC: какво е позволено и какво не

Споделянето на KYC данни не е равнозначно на споделяне на отговорности по AML: правно разграничение, което има значение за всяка сделка с недвижими имоти

При многостранни сделки с недвижими имоти — където агенти, предприемачи, адвокати и нотариуси носят независими задължения за борба с изпирането на пари — все по-належащ практически въпрос е допустимостта на споделянето на KYC информация между задължените субекти. Правната позиция съгласно Регламент (ЕС) 2024/1624 (AMLR) често се разбира погрешно в практиката, а последствията от това погрешно разбиране са двупосочни: някои професионалисти отказват да споделят данни, които регламентът позволява — и дори насърчава — да бъдат споделяни; други приемат, че получаването на данни за KYC от трета страна ги освобождава от собствените им задължения за спазване на изискванията, което не е така.

Правилната правна позиция е ясна и има съответни последствия. Тя е изложена в настоящата статия.

Правната рамка: какво всъщност казва AMLR

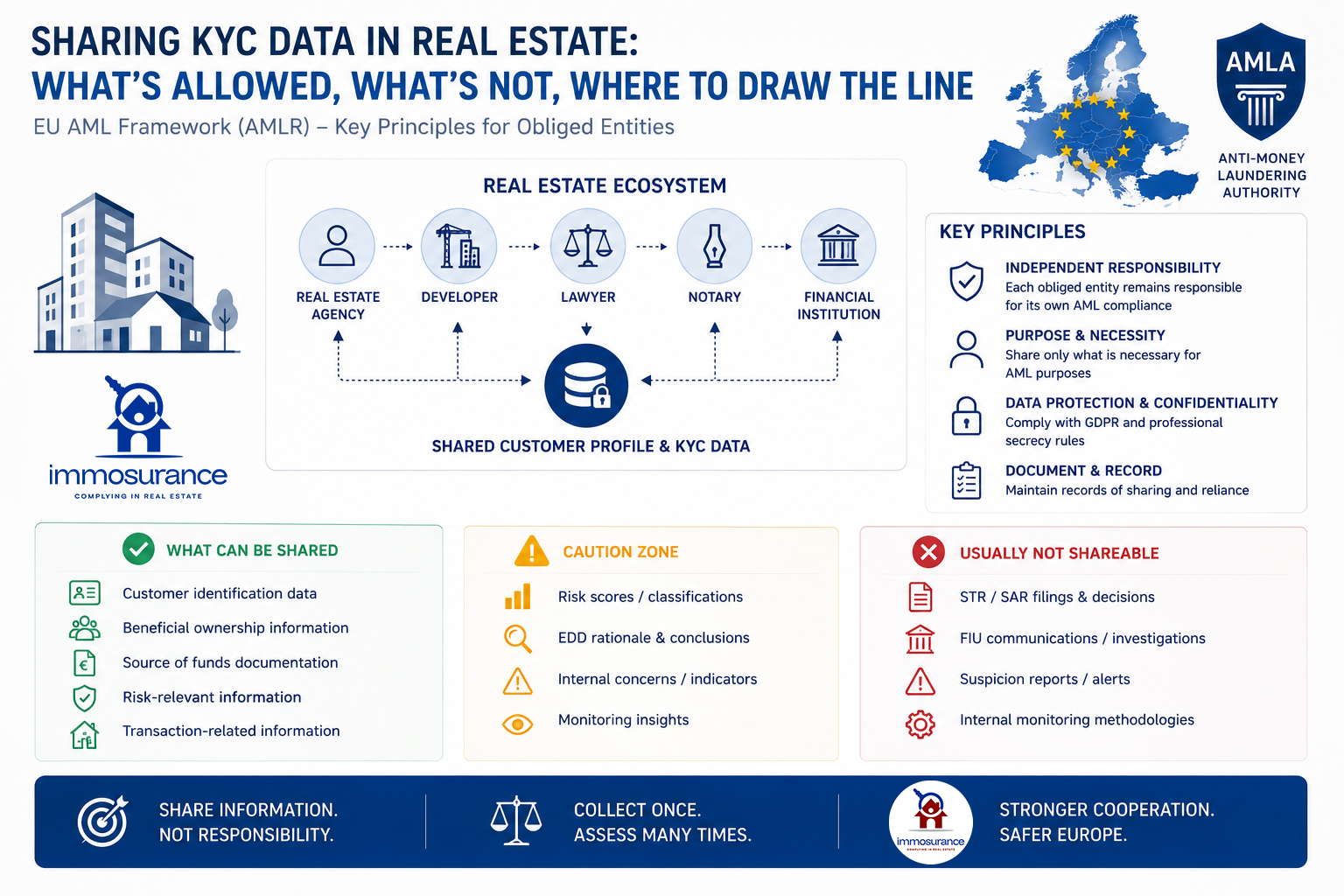

AMLR установява три основни принципа, свързани с обмена на KYC данни в сектора на недвижимите имоти:

1. Всяко задължено лице носи независима отговорност за CDD. Независимо от това, което е направила която и да е друга страна по сделката, всяко задължено лице — агентът, предприемачът, нотариусът и адвокатът — остава независимо отговорно за собствената си надлежна проверка на клиента. Отговорността не е прехвърлима.

2. Разчитането на друго задължено лице е разрешено при определени условия. Разпоредбите на AMLR за разчитане на трети страни позволяват на едно задължено лице да разчита на CDD, извършена от друго, но разчитащото лице запазва пълна правна отговорност за спазването на изискванията пред своя собствен надзорен орган. Разчитането е процедурно улеснение, а не изключение.

3. Споделянето на информация е разрешено в рамките на определени правни рамки. Съображение 147 от AMLR изрично посочва: „Задължените субекти и компетентните органи следва да могат да обменят информация в рамките на партньорство за споделяне на информация.“ В същия съображение се посочва също така ясно, че задължените субекти „не трябва да разчитат единствено на информацията, получена чрез обмена на информация, за да правят заключения относно риска от изпиране на пари и финансиране на тероризъм, свързан с клиента“.

Тези три принципа определят точно правните граници: документи и проверени фактически данни могат да се споделят; оценки на риска, решения за засилено надзорно проучване (EDD), решения за докладване и задължения за текущо наблюдение не могат.

Къде възниква недоразумението в практиката

При типична сделка с недвижими имоти, в която участват агент, строителен предприемач, адвокат и нотариус, всяка от страните може законно да обменя данни за самоличността на клиента, информация за крайния бенефициент, документация за корпоративната собственост, доказателства за източника на средствата и резултати от проверката — при спазване на приложимите разпоредби на ОРЗД, конфиденциалността и мерките за защита срещу изпирането на пари.

Това, което никоя от тези страни не може да направи, е да третира получаването на тази информация като заместител на собствените си независими задължения. Нотариус, който приема KYC досието на агента по недвижими имоти, без да проведе собствена оценка на риска, не е спазил AMLR — той се е позовал, без независима проверка, на преценката на друга страна. Строителен предприемач, който се позовава на по-ранни проверки на клиенти, извършени от адвокат, без да приложи собствена класификация на риска, не е изпълнил собственото си задължение за надзор.

Както потвърждава анализът на DLA Piper относно разпоредбите за споделяне на информация в AMLR: „Като членове на партньорства за споделяне на информация, задължените субекти могат да споделят информация с цел надлежна проверка на клиенти и докладване на подозрения до FIU.“ Новият пакет от мерки за борба с изпирането на пари се насочва към по-голямо сътрудничество между задължените субекти — а не към единна точка на отговорност за спазване на изискванията.

Законът не забранява споделянето. Той забранява прехвърлянето на отговорността.

Структурното разграничение: двуслойна архитектура

Описаната по-горе правна позиция естествено се отразява в двуслойна архитектура за всеки съобразен с изискванията модел за споделяне на KYC:

Разрешен основен слой — подлежащ на споделяне между задължените субекти:

Проверка на самоличността и адреса

Идентифициране и проверка на крайния бенефициентен собственик (UBO)

Корпоративни структури на собственост

Документация за източника на средства

История на сделките с недвижими имоти

Резултати от проверка за санкции, PEP и негативни медийни публикации

Специфичен за субекта слой — не подлежи на споделяне, определя се независимо от всеки задължен субект:

Рейтинг и класификация на риска

Изисквания за засилено надлежно проучване и резултати

Оценка на подозренията и решения за подаване на SAR/STR

Параметри и резултати от текущия мониторинг

Докладване пред националната служба за финансово разузнаване

Това е архитектурата, към която се стреми AMLR: събиране на данни за клиентите еднократно, оценка на риска многократно — независимо, от всеки задължен субект, спрямо собствените регулаторни задължения на всеки субект.

Технологичното изискване: защо стандартните KYC платформи не могат да го изпълнят

Горното правно разграничение създава точно технологично изискване, което повечето KYC платформи на пазара са структурно неспособни да изпълнят. Стандартните решения за проверка на самоличността и KYC са създадени за събиране и споделяне на данни. Те не са създадени, за да наложат правното разграничение между споделените фактически данни за клиентите и независимите, несподеляеми задължения за оценка на риска, които всяко задължено лице трябва да изпълни за себе си.

Общата KYC платформа, която събира документи и ги споделя между страните, се занимава само с първото ниво. Тя не предоставя структуриран механизъм, чрез който всяка страна да провежда и записва независимо своя собствена класификация на риска, определяне на EDD или оценка на подозренията в същата среда. Данните и задължението за съответствие са разграничени — и не съществува регулаторният регистър, необходим за доказване на независимо съответствие от страна на всеки задължен субект.

Това не е незначителна оперативна пропусната възможност. Съгласно AMLR невъзможността да се докаже независима оценка на риска от страна на всеки задължен субект представлява несъответствие за всяка страна, която е получила споделени данни, без да е изготвила своя собствена документирана оценка.

Immosurance: Единствената платформа, която предоставя и двата слоя в една единствена среда, съответстваща на GDPR

Immosurance е единствената платформа за съответствие с AML в Европа, специално създадена за сектора на недвижимите имоти, която предоставя и двата слоя на архитектурата за споделяне на KYC в съответствие с изискванията в една единствена, интегрирана среда, съответстваща на GDPR.

Основният слой — проверка на самоличността, картиране на крайните бенефициенти (UBO), документация за корпоративна собственост, доказателства за източника на средства и непрекъснат скрининг за санкции, лица, заемащи публични длъжности (PEP), и неблагоприятни медийни публикации — може да бъде събран еднократно и предоставен на множество задължени субекти в рамките на допустимата правна и защитна рамка за данните. Това елиминира дублирането, което е характерно за спазването на изискванията в сектора на недвижимите имоти с много страни, и намалява тежестта върху клиентите, от които в миналото се е изисквало да повтарят един и същ процес на проверка с всяка страна по сделката.

Специфичният за субекта слой се прилага като структурно отделен в рамките на платформата. Всяка задължена организация, която използва Immosurance, поддържа свое собствено независимо досие за съответствие, своя собствена документирана оценка на риска, свой собствен работен поток за EDD и своя собствена отчетна документация — нито едно от които не е достъпно за други страни или споделяно с тях. Архитектурата на достъпа, базирана на роли, гарантира, че това, което всяко задължено лице е длъжно по закон да определи независимо, по дизайн се определя независимо.

Нито един общ доставчик на KYC услуги, услуга за проверка на самоличността или платформа за споделяне на документи на пазара не предлага тази комбинация. Разделянето на споделяемите клиентски данни от задължението за оценка на риска, което не подлежи на споделяне — и двете наложени в рамките на една и съща платформа, и двете в съответствие с GDPR, и двете готови за одит — е уникално за Immosurance.

Това не е бъдеща възможност. Immosurance функционира днес, достъпна е за агенти по недвижими имоти, предприемачи, адвокати и нотариуси в цяла Европа, на 14 езика, като архитектурата за споделяне на KYC е правно съобразена с посоката, потвърдена от AMLR.

Правната разлика е ясна. Технологичните изисквания, които тя създава, са високи. Immosurance е отговорът.